Сравнительный анализ конкурентных преимуществ территории

В стратегии социально-экономического развития Ханты-Мансийского автономного округа - Югры до 2020 года и на период до 2030 года, в части направлений развития экономики Октябрьского муниципального района, предполагается развитие следующих видов деятельности: нефтегазодобыча (разработка традиционных запасов нефти) и развитие агропромышленного комплекса (развитие животноводства, создание собственной кормовой базы; развитие рыбодобычи и рыбопереработки; организация централизованной закупки и реализация рыбной продукции рыболовецких предприятий и населения; создание и функционирование ассоциации рыбодобывающих предприятий; формирование муниципального заказа на рыбную продукцию; развитие приоритетных и льготных условий при предоставлении муниципального имущества). Кроме того, поскольку муниципальный район обладает значительными запасами леса, возможно развитие деревообрабатывающей промышленности. В связи с этим далее приведен анализ соответствующих отраслевых рынков товаров и услуг.

Нефтегазодобыча и нефтегазопереработка

В настоящее время нефтяной сектор топливно-энергетического комплекса России является одним из наиболее устойчиво работающих производственных комплексов. Нефтяной комплекс обеспечивает значительный вклад в формирование положительного торгового баланса и налоговых поступлений в бюджеты всех уровней. Этот вклад существенно выше доли комплекса в промышленном производстве. На его долю приходится более 16 % произведенного ВВП России, четвертая часть налоговых и таможенных поступлений в бюджеты всех уровней, а также более трети поступающей в Россию валютной выручки.

Нефтяная промышленность России играет важную роль, как в экономическом развитии страны, так и на мировом энергетическом рынке. Производство нефти и попутного газа - наиболее конкурентоспособные отрасли национальной экономики с позиций интеграции страны в систему мировых экономических связей.

Анализ сектора нефтегазодобычи и нефтегазопереработки позволяет выделить несколько ключевых сильных и слабых сторон, а также ряд потенциальных возможностей и угроз в данном направлении.

Сильные стороны

1. Увеличение объемов добычи нефти в Российской Федерации за счет введения в эксплуатацию новых месторождений

В 2013 г. на фоне высоких мировых цен на нефть добыча нефти в России достигла 522,9 млн. тонн, что является максимальным уровнем за период с 1990 г. Позитивное влияние на динамику нефтедобычи оказал осуществленный в последние годы ввод в эксплуатацию нескольких новых крупных месторождений в Восточной Сибири и на севере европейской части страны, а также изменения в налогообложении, направленные на снижение налоговой нагрузки на нефтяной сектор, стимулирование углубленной разработки эксплуатируемых месторождений и освоения новых регионов добычи.

По данным МЭА, Россия (10,88 млн. баррелей в день) сохраняет первое место в мировой добыче сырой нефти. На втором месте находится США (10,34 млн. баррелей в день), но следует отметить, что МЭА учитывают в отношении США, как и в отношении Бразилии, не только добычу сырой нефти, но и производство этанола, являющегося сырьем для биотоплива. На самом деле добыча сырой нефти в США, согласно данным U.S. Energy Information Administration, в 2013 году составляла около 7,4 млн. баррелей в день. На третьем месте по объему добычи в 2013 году находится Саудовская Аравия (9,4 млн. баррелей в день). Ее отставание от России составило более 10%. С большой вероятностью можно предположить, что и в 2014 году лидерство России сохранится.

2. Увеличение объемов нефтеперерабатывающей промышленности Российской Федерации

Российская нефтеперерабатывающая промышленность сейчас одна из крупнейших в мире. По общему объему переработки нефти Россия входит в пятерку мировых лидеров, уступая лишь США и Китаю. Сейчас российская нефтепереработка объединяет более 30 крупных заводов с объемами переработки более 1 млн. тонн нефти и несколько десятков мелких.

Объем первичной переработки нефти в 2013 году увеличился по сравнению с 2012 годом, по данным Росстата, на 2,7% до 278,2 млн. тонн и достиг рекордного значения за последние 7 лет. Доля переработки нефти в общем объеме ее добычи возросла в 2013 году до 53,2% против 52,3% в 2012 году. Увеличение производства обусловлено увеличением экспорта нефтепродуктов, тогда как внутренние поставки преимущественно сокращались. Рост производства отмечен в отношении почти всех основных видов нефтепродуктов. Также растет производство нефтепродуктов пятого экологического класса (Евро-5).

3. Географическая и политическая близость России к крупнейшим странам-потребителям нефти

Лидерами импорта нефти в настоящее время являются США – 10,3 млн. барр./сутки и страны Европейского союза – около 15 млн. барр./сутки (рис. 26).

Рис. 26. Крупнейшие импортеры нефти в мире

4. Введение налоговых льгот на освоение месторождений с трудноизвлекаемой нефтью и шельфовых месторождений

В 2012 году правительство РФ ввело льготы на экспортную пошлину нефти из трудноизвлекаемых месторождений – ставка составила 10 % от базовой величины.

В июле 2013 года был принят закон о дифференциации налога на добычу полезных ископаемых для трудноизвлекаемых запасов нефти, который предусматривает дифференциацию ставки налога на добычу полезных ископаемых (НДПИ) в зависимости от показателя проницаемости коллектора, степени выработанности месторождения и размера нефтенасыщенного пласта (вводятся понижающие коэффициенты от 0 до 0,8).

Экспортная пошлина на нефть в среднем за 2013 год снизилась по сравнению с 2012 го-дом на 3,0% до $392,2 за тонну. По мнению экспертов, снижение обусловлено сокращением среднегодовой цены нефти. В связи с изменениями, внесенным в Налоговый кодекс, с 2014 года будет происходить поэтапное снижение предельной ставки экспортной пошлины на нефть - с 60% до 59% от стоимости в 2014 году, до 57% - в 2015 году и до 55% - в 2016 году.

В отличие от экспортной пошлины, НДПИ в ближайшие годы будет расти. В связи с изменениями, внесенными в Налоговый кодекс, базовая ставка НДПИ в 2014 году увеличится на 4,9% до 493 руб. за тонну, в 2015 году - на 7,5% до 530 руб. за тонну, в 2016 году - на 5,5% до 559 руб. за тонну.

Данные меры должны способствовать росту динамики добычи нефти в России, но в долгосрочной перспективе. Поэтому необходимы льготы и по другим видам налогов. Например, можно рассмотреть предложение нефтяников о переходе от налога на добычу полезных ископаемых к налогу на добавленный доход.

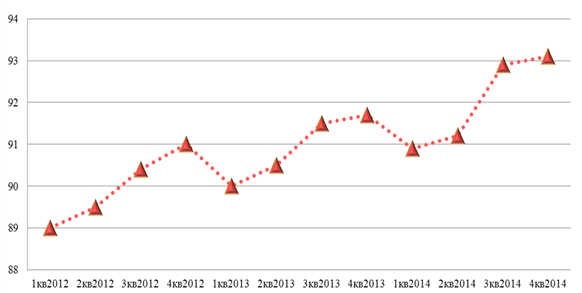

5. Рост цен на нефть на внутреннем рынке

Цена нефти на внутреннем рынке в 2013 году изменялась разнонаправленно. В среднем за 2013 год цена производителей нефти, согласно данным Росстата, составила 10683 руб. за тонну, что на 2,3% выше, чем в среднем за 2012 год (рис. 27).

Рис. 27. Цена нефти на внутреннем рынке за период с 01.2010 - 01.2014 гг., руб. за тонну

6. Рост объемов добычи газа в России

Динамика добычи газа в России в 2013 году постепенно менялась с отрицательной на положительную динамику. Если в первой половине года было отмечено снижение добычи, то по итогам всего года зафиксирован рост, который был обусловлен активной закачкой газа в европейские газохранилища в преддверии очередного отопительного сезона.

Согласно данным Росстата, добыча природного газа с учетом попутного нефтяного газа составила в 2013 году 668 млрд. куб. метров, что на 2,4% выше, чем в 2012 году. Согласно данным Минэнерго, добыча газа в России в 2013 году увеличилась на 2,3% до 669,7 млрд. куб. метров.

В 2013 году сохранился высокий темп роста добычи попутного нефтяного газа (ПНГ). Согласно данным Росстата, добыча ПНГ увеличилась за год на 7.4% до 67,5 млрд. куб. м. При этом объем газа, сожженного в факелах, сократился на 9,2% до 15,5 млрд. куб. м.

7. Относительно низкие цены на российский газ в мире

Самые высокие цены на газ сохраняются в Юго-Восточной Азии, хотя в 2013 году они сократились. Согласно данным МВФ, цена сжиженного природного газа (СПГ), импортируемого из Индонезии в Японию, составила в среднем за 2013 год $627.2 за тыс. куб. м. По сравнению с 2012 годом газ, импортируемый в Японию, подешевел на 4.0%.

Цена российского трубопроводного газа в Европе в 2013 году также была ниже, чем в 2012 году, что обусловлено динамикой нефтяных цен и предоставлением «Газпромом» скидок большинству клиентов. Цена российского газа на границе с Германий составила в среднем за 2013 год, согласно данным МВФ, $402 за тыс. куб. метров, что на 6,6% меньше, чем в 2012 году.

Динамика экспорта газа в 2013 году значительно лучше, чем в 2012 году. Увеличение поставок в Европу было обусловлено повышением конкурентоспособности российского газа, в том числе вследствие снижения цены.

Слабые стороны

1. Уменьшение запасов нефтяных месторождений в России

На сегодняшний день, значительная часть эксплуатируемых месторождений вступила в стадию падающей добычи, а новые месторождения в большинстве случаев характеризуются худшими горно-геологическими и географическими параметрами, их разработка требует повышенных капитальных, эксплуатационных и транспортных затрат.

Низкие темпы роста добычи нефти в России сохраняются уже несколько лет. Это обусловлено падением добычи на старых месторождениях. Новые месторождения Восточной Сибири частично компенсируют этот спад, но и на этих месторождениях добыча постепенно выходит на потолочный уровень. Для увеличения темпов роста добычи нефти в стране необходимо привлекать к разработке месторождения трудноизвлекаемой нефти, запасы которых очень высокие, но большие затраты на их освоение требуют льгот нефтяным компаниям.

Тем не менее, даже с учетом активизации рост добычи слишком низкий и не отвечает возможностям России по экспорту. С открытием нефтепровода ВСТО-2 и ответвления в Китай, Россия имеет хорошие возможности по наращиванию экспорта, однако сделать этого она не может. Новые договоренности с Китаем обязывают Россию наращивать поставки в эту страну, в связи с этим приходится сокращать экспорт в страны Европы, где спрос на российскую нефть остается сравнительно неплохим, о чем свидетельствуют высокие котировки нефти марки Urals.

В перспективе освоение Восточной Сибири продолжится, но ввода уникальных месторождений там пока не предвидится. Самое крупное месторождение, которое ожидается к вводу в ближайшие семь лет – Юрубчено-Тохомское в Красноярском крае. Его запуск состоится в 2016 году. По запасам оно меньше Ванкорского, и поэтому сможет лишь поддержать добычу в России на текущем уровне, так как снижение добычи в Западной Сибири приобретает вид необратимого процесса.

Для РФ крайне необходим поиск новых технологий, которые позволят поддерживать уровень добычи нефти. В настоящее время проекты, запланированные для стабилизации показателей добычи, не смогут обеспечить необходимый уровень. Если не принять надлежащие меры, начиная с 2016 года, интенсивность падения показателей будет очень существенной.

2. Низкие объемы производства нефтепродуктов, недостаточные для удовлетворения внутреннего спроса, и устаревшие основные фонды предприятий, занимающихся нефтепереработкой

По структуре производства нефтепродуктов и технической оснащенности заводов Рос-сия до сих пор отстает от стран Запада. Исходя из данных Минэнерго и Росстата, доля суммар-ного производства автомобильного бензина, дизельного топлива и авиакеросина в объеме пер-вичной переработки по итогам 2013 год в РФ составила 43,2%, что немного меньше, чем в 2012 году (43,6%). Также произошло небольшое снижение глубины переработки за этот период с 71,6% до 71,4%.

В 2013 году, согласно данным Минэнерго, было введено в эксплуатацию 13 перерабатывающих установок, из которых 10 новых и 3 реконструированных. А в 2012 году было введено в эксплуатацию 15 перерабатывающих установок.

Несмотря на проводимую в отрасли модернизацию, видимых признаков качественного улучшения производимой продукции в отрасли пока немного. Можно отметить только существенное увеличение производства моторного топлива повышенного экологического класса.

3. Снижение внутреннего потребления газа

Внутреннее потребление газа в России в 2013 году снова сократилось. По данным ЦДУ-ТЭК, снижение внутреннего потребления газа по сравнению с 2012 годом составило 0,8% до 456,2 млрд. куб. метров. Снижение спроса можно объяснить сокращением производства электроэнергии тепловыми электростанциями, которое составило по итогам 2013 года 3,8%. Кроме того спад производства наблюдался в черной металлургии, которая также является крупным потребителем газа.

Довольно сильно сократил поставки на внутренний рынок Газпром. Согласно его отчетности, реализация газа российским потребителям компании в 2013 году составила 279,8 млрд. куб. метров, что на 8,2% ниже, чем в 2012 году. Объем реализации Газпрома на внутреннем рынке был минимальным за последние годы. Такое сильное снижение обусловлено, как падением спроса, так и увеличением присутствия на рынке других производителей газа.

4. Повышение налогов на добычу газа в России

С середины 2013 года ставка налога на добычу полезных ископаемых (НДПИ) для ОАО «Газпром» выросла на 22,2 % до 622 руб. за тыс. куб. м. Рост ставки предполагается и в следующие годы: до 700 руб. в 2014 году и до 788 руб. в 2015 году.

Увеличение налогового бремени ощутят и независимые производители. С июля 2013 ставка НДПИ для них повысилась на 60,1 % до 402 руб. за тыс. куб. метров. В 2014 года ставка составит 417 руб., в 2015 году – 552 руб.

Возможности

1. Расширение рынков сбыта российской нефти

Согласно данным Федеральной таможенной службы (ФТС), экспорт нефти из РФ в 2013 году снизился по сравнению с 2012 годом на 1,4% до 236,6 млн. тонн. При этом экспорт в страны Дальнего Зарубежья снизился на 1,7% до 208,0 млн. тонн, а в страны СНГ вырос на 1% до 28,6 млн. тонн. Доходы от экспорта нефти снизились на 4% до $173,6 млрд.

Снижение экспорта в страны дальнего зарубежья происходит из-за сокращения поставок в Европу, тогда как поставки российской нефти в восточном направлении увеличиваются. По итогам первого полугодия 2013 г. экспорт через нефтетерминал Козьмино увеличился почти на 40 % до 10,6 млн. тонн. В 2014 году поставки через Козьмино могут возрасти до 22-23 млн. тонн. Кроме того, должны на 2 млн. тонн увеличиться поставки «Роснефти» в Китай, в соответствие с подписанным в марте договором с компанией CNPC.

Также в июне 2013 года впервые начались поставки российской нефти из Козьмино в Новую Зеландию. Таким образом, география экспорта российской нефти растет.

2. Рост мирового спроса на нефть

Мировой спрос на нефть в 2013 году вырос по сравнению с 2012 годом, по оценке ОПЕК, на 1,1% до 89,9 млн. баррелей в день, по оценке Международного энергетического агентства (МЭА) - на 1,3% до 91,2 млн. баррелей. В том числе, как следует из данных МЭА, рост спроса в Китае в 2013 году составил 3,1%, в Северной Америке – 1,7%, тогда как в странах Западной Европы спрос снова снизился на 0,7%.

Спрос на нефть в 2014 году будет продолжать расти за счет постепенного восстановления европейской экономики, однако предложение также может увеличиться из-за роста поставок со стороны Ирана. В целом рынок ожидает небольшой профицит или баланс спроса и предложения.

Рис. 28. Мировой спрос на нефть в 2012-2014 гг. (млн. баррелей в день)

Ожидается, что потребление нефти в мировой экономике в период до 2015 г. будет расти в среднем на 1,5 % в год. Самые высокие темпы прироста (около 2,5 % в год) ожидаются в развивающихся странах, что связано с развитием обрабатывающих отраслей промышленности и формированием современной инфраструктуры. В развитых странах потребление нефти будет расти в основном для удовлетворения потребностей автомобильного и воздушного транспорта.

3. Рост спроса на природный газ в мире

По данным Международного энергетического агентства существенно растет спрос на природный газ в Китае, Индии и на Ближнем Востоке: активная политика государственной поддержки поможет росту потребления в Китае примерно со 130 млрд. куб. м в 2011 году до 545 млрд. куб. м в 2035 году. В Соединенных Штатах низкие цены и избыток поставок приводят к тому, что примерно к 2030 году газ опередит нефть и становится крупнейшим по объему топливом в структуре энергоресурсов.

4. Отмена экспортных пошлин и бесплатный транзит грузов в рамках Таможенного союза в рамках Евразийского экономического сообщества

С 1 июля 2010 года вступил в действие таможенный кодекс и единый таможенный тариф Таможенного союза Белоруссии, России и Казахстана. Результатом этого события для нефтедобывающей отрасли стала отмена экспортных пошлин на нефть в рамках Единого экономического пространства, что отчасти компенсируется экспортными пошлинами на нефтепродукты, экспортируемыми за пределы Таможенного союза.

Немаловажное значение для РФ имеет предусматривающийся в рамках Таможенного союза бесплатный транзит внешнеторговых грузов через территории государств-партнеров. Особенно важна возможность свободного транзита энергоносителей на Запад через Белоруссию, так как два из пяти основных нефтепроводов из России на Запад проходят через белорусскую территорию.

Угрозы

1. Снижение цен на нефть в мире

Снижение цен происходит из-за слабых макроэкономических показателей ведущих стран. В том числе продолжается замедление экономического роста в Китае и падение экономик некоторых европейских стран. Все это негативно сказывается на спросе, а также на настроениях инвесторов (рис. 29).

Рис. 29. Цена нефти в 2012 – 2013 гг. (долл. за баррель)

В среднем за двенадцать месяцев 2013 года цена нефти марки Brent составила $108,5 за баррель, что на 2,8% ниже, чем за аналогичный период 2012 года. Вместе с тем, североамериканская нефть WTI за этот же время подорожала на 4,2% до $98,0 за баррель. Это связано с ростом спроса в США, что было обусловлено открытием ряда нефтепроводов и увеличением поставок на нефтеперерабатывающие заводы на побережье Мексиканского залива.

Эксперты прогнозируют, что в 2014 году средняя цена нефти Brent сохранится примерно на уровне 2013 года с возможным отклонением на 1-2% в ту или другую сторону. Вероятное увеличение предложения на рынке со стороны Ирана в связи с ослаблением санкций может быть компенсировано растущим спросом со стороны европейских стран, США и Китая.

2. Увеличение конкуренции на мировом рынке газа, что повлечет за собой необходимость поиска новых рынков сбыта

По данным Минэнерго США, добыча газа в стране в 2013 году увеличилась на 680 млрд куб. м. Таким образом, США снова заняли первое место в мире по добыче природного газа. Такого результата им удалось достичь за счет активной разработки сланцевых месторождений. При этом США снижают зависимость от импортного газа. Возможно, через несколько лет США смогут экспортировать свой газ. В 2013 году Минэнерго США уже дало разрешение на поставки сланцевого газа в Японию. Первые поставки могут начаться в 2016-2017 годах.

Кроме того, постепенно расширяются мировые мощности по поставкам сжиженного природного газа. В июне 2013 года начала поставки сжиженного газа Ангола. Мощность нового завода по сжижению составляет более 5 млн. тонн. В 2014 году также ожидается открытие новых заводов и терминалов в Африке и Австралии.

Используя данные проведенного SWOT-анализа, перейдем к сравнительному анализу конкурентных преимуществ муниципального района с другими муниципальными районами, расположенными на территории Ханты-Мансийского автономного округа-Югры.

В качестве основного инструмента анализа конкурентных преимуществ территории используется матрица Бостонской Консалтинговой Группы (БКГ).

Для оценки развития нефтедобывающей отрасли были использованы следующие показатели:

- объемы добычи нефти в 2012 г., млн. тонн;

- темп роста объема добычи нефти, 2012/2011 гг., %;

доля добычи нефти в муниципальном образовании в общем объеме добытой нефти Ханты-Мансийского автономного округа-Югры, %.

В соответствии с установленными показателями муниципальные районы Ханты-Мансийского автономного округа-Югры были объединены в 4 стандартные стратегические группы (рис. 30).

Рис. 30. Бостонская матрица уровня развития отрасли нефтедобычи муниципальных районов Ханты-Мансийского автономного округа-Югры

К группе «Трудные дети» с относительно низким уровнем объема добычи нефти и высо-ким темпом роста указанного показателя относится большинство рассмотренных муниципаль-ных районов Ханты-Мансийского автономного округа-Югры, а именно Советский, Белоярский, Октябрьский, Нижневартовский, Кондинский, Ханты-Мансийский районы.

В группе «Звезды» (высокие объемы добычи и темпы роста) находятся Нефтеюганский и Сургутский районы. В эту группу также стремится Ханты-Мансийский район.

К группе «Собаки», характеризующейся низким уровнем объемов добычи нефти и низ-ким темпом роста указанного показателя, и к группе «Дойные коровы», характеризующейся высокими объемами добычи нефти и низкими темпами роста указанного показателя, не отно-сится ни один муниципальный район Ханты-Мансийского автономного округа-Югры.

Таким образом, лидерами среди муниципальных районов по отрасли нефтедобычи яв-ляются Сургутский и Нефтеюганский районы.