Инвестиционная программа предприятия зависит от его стадии развития. Она может быть направлена на первоначальные капиталовложения, новое строительство, реконструкцию, техническое перевооружение, приобретение дополнительного оборудования и т.п. В самостоятельной работе анализируется эффективность вложений финансового капитала в организацию малого бизнеса. Для ее определения необходимо сравнить денежные потоки расходов, связанные с осуществлением инвестиционного решения, и доходов от его реализации. Формулы для расчета процентов, дисконтирования и рентного дохода приведены в приложениях 13, 14 и 15.

В соответствии с международными стандартами при разработке бизнес-плана анализ эффективности инвестиций осуществляется с помощью системы показателей:

Рис. … Система показателей эффективности (Руководство по подготовке бизнес-плана / Под ред. К.А. Либерман. М.: ИД ГроссМедиа: РОСБУХ, 2011. с. 119)

CF (Cash Flow) – денежный поток (поток наличности) При расчете показателей эффективности инвестиций используется денежный поток, характеризующий приток средств.

CF = чистая прибыль + амортизация

PV (Present Value) – текущая стоимость (приведенная стоимость, дисконтированная стоимость, приведенный доход, текущий доход, дисконтированный доход) – поток ожидаемых денежных доходов от реализации проекта, приведенный к настоящему времени.

(4.1)

(4.1)

Кj– инвестиционные доходы или денежный поток CF (cash flow) (j = 1, 2, …, n);

i – ставка процента (ставка дисконтирования);

tj – период времени, в течение которого поступает денежный поток.

NPV (Net Present Value) – чистая текущая стоимость (чистая приведенная стоимость, чиста дисконтированная стоимость, чистый приведенный доход, чистый текущий доход, чистый дисконтированный доход).

Если все инвестиции в проект осуществляются за один раз, полностью и в настоящее время, то чистая приведенная стоимость рассчитывается по формуле:

(4.2)

(4.2)

I – первоначальные расходы (инвестиции).

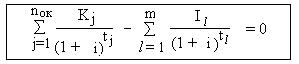

На практике очень часто вложения в проект осуществляются не одномоментно, а по частям, на протяжении нескольких месяцев или лет.

(4.3)

(4.3)

Кj – инвестиционные доходы или денежный поток CF (cash flow) (j = 1, 2, …, n);

i – ставка процента (ставка дисконтирования);

tj – период времени, в течение которого поступает денежный поток;

I l – инвестиционные расходы (l = 1, 2, …, m);

t l – период времени, в течение которого осуществляются расходы;

n – количество доходных платежей;

m – количество расходных платежей.

Если поток доходов – постоянная рента, то чистую приведенную стоимость можно рассчитать, используя формулу постоянной годовой ренты постнумерандо:

(4.4)

(4.4)

t1– интервал времени между началом инвестирования денег и началом ренты, описывающей инвестиционный доход.

NPV показывает эффективность капиталовложений: чистые доходы или чистые убытки инвестора от вложения денег в проект по сравнению с альтернативными вариантами размещения капитала. Для этого в качестве ставки дисконтирования i используется ставка по альтернативным вариантам получения дохода: норма прибыли на производственные инвестиции, банковская ставка процента по депозитам, ставка доходности по ценным бумагам, рентабельность других финансовых операций. Универсальным показателем, используемым для сравнения доходности различных вариантов капиталовложений, является учетная ставка процента.

Если NPV > 0 ― проект принесет доход больший, чем при вложении в банк.

Если NPV < 0 ― проект имеет доходность ниже средней на рынке, деньги выгоднее поместить на банковский депозит.

PI (Profitability Index) – индекс прибыльности инвестиций (индекс доходности, показатель рентабельности инвестиций)

Показывает относительную прибыльность (рентабельность) проекта. Рассчитывается как дисконтированная стоимость денежных поступлений от проекта на единицу вложений.

Если инвестиции разовые в начале реализации проекта:

(4.5)

(4.5)

Если затраты распределены во времени:

(4.6)

(4.6)

Если PI > 1 ― проект выгоден инвестору, доходы будут больше расходов

Если PI < 1 ― инвестиционный доход не покроет потери дохода от более прибыльного альтернативного размещения капитала.

Если PI = 1 ― если средства уже вложены в иную схему, не имеет смысла изымать их для вложения в данный проект.

IRR (Internal Rate of Return) – внутренняя норма доходности

Это ставка дисконтирования, при которой приведенные доходы от проекта равны капиталовложениям. IRR – это ставка дисконтирования, при которой NPV = 0.При такой ставке сумма инвестированных средств будет окупаться в течение всего срока реализации проекта, а приращения дохода не произойдет.

Внутренняя норма доходности определяет максимальную ставку процента (дисконта), приемлемую для собственника. При такой ставке он может инвестировать средства без потерь для себя (но и без выгоды).

Если инвестиции разовые в начале периода:

(4.7)

(4.7)

Если инвестиции осуществляются в разные периоды времени:

(4.8)

(4.8)

Если IRR > i ― проект выгоден инвестору, доходы будут больше расходов

Если IRR < i ― инвестиционный доход не покроет потери дохода от более прибыльного альтернативного размещения капитала

Если IRR = i ― если средства уже вложены в иную схему, не имеет смысла изымать их для вложения в данный проект.

Расчет по формуле (4.8) приводит к решению многочлена n-й степени и получению n-корней, в том числе отрицательных.

На практике IRR находят с помощью финансовых калькуляторов, финансовых функций таблиц Excel или подбором. Подбираются два целых значения процентной ставки (дисконта), при которых положительное и отрицательное значение NPV минимальны (близки к нулю). Затем приблизительное значение IRR рассчитывается по формуле:

(4.9)

(4.9)

ro – минимальное значение процентной ставки, при которой чистая приведенная стоимость уже отрицательна

r 1 – максимальное значение процентной ставки, при которой чистая приведенная стоимость еще положительна

(ro > r1)

NPV (ro) – величина чистой приведенной стоимости при ставке процента ro

NPV (r1) – величина чистой приведенной стоимости при ставке процента r1

Показатели NPV и IRR дополняют друг друга. NPV показывает массу полученного дохода. IRR оценивает способность проекта приносить доход с каждого рубля инвестиций. Между ними существует взаимосвязь:

Если NPV > 0, то IRR > i

Если NPV < 0, то IRR < i

Если NPV = 0, то IRR = i

NPV – абсолютный показатель, а IRR – относительный. Поэтому для сравнения доходности различных вариантов вложения капитала независимо от его абсолютной величины обычно используется показатель внутренней нормы доходности.

PP (Payback Period) – срок окупаемости инвестиций

Если инвестиции осуществляются одномоментно, а денежные доходы поступают равномерно в течение всего срока реализации проекта, то срок окупаемости определяется по формуле:

(4.10)

(4.10)

I – первоначальные расходы;

Кjгод – ежегодные инвестиционные доходы (ежегодный денежный поток).

При неравномерном поступлении доходов срок окупаемости определяется прямым подсчетом числа лет, в течение которых доходы возместят инвестиционные вложения.

Для определения срока окупаемости инвестиций применяют два метода:

1) Метод окупаемости. Определяется период окупаемости, который показывает, сколько времени необходимо, чтобы окупить первоначально инвестированную сумму (для того, чтобы полученный доход превысил величину первоначальных инвестиций).

2) Дисконтированный метод окупаемости. Все потоки доходные и расходные потоки денежных средств дисконтируются до их приведенной стоимости. Период окупаемости определяется на основании дисконтированных потоков.

При этом методе расчета окупаемость достигается в тот момент, когда накопленная до этого момента приведенная стоимость потоков станет равной нулю. Это тот момент времени, когда первоначальные инвестиции полностью окупаются, а проект начинает приносить прибыль.

(4.11)

(4.11)

В дисконтированном методе расчета срок окупаемости получается больше, чем при обычном расчете методом окупаемости. Этот метод является более точным, потому что он учитывает разную стоимость денег «сегодня» и «завтра».

Пример расчета эффективности капиталовложений приведен в приложении 18.

V. Заключение.

(п. 9)

Приводятся основные выводы по итогам проведенной расчетно-аналити-ческой работы:

- наличие рынка для предлагаемой продукции (товаров/услуг);

- уровень конкурентоспособности продукции;

- результаты расчетов показателей финансово-экономической эффективности бизнес-проекта.

Если проект позволяет в течение двух лет окупить все внешние и внутренние издержки, включая полученные кредиты, делается вывод о целесообразности его реализации. Коротко характеризуются дальнейшие перспективы и возможные направления развития данного бизнеса.

Если проект не окупается, делается вывод об отказе от его реализации.