Введение

Экономика в переводе с греческого – искусство ведения домашнего хозяйства. Применительно к экономике природопользования – это искусство ведения хозяйства, при котором обеспечивается гармоничное взаимодействие в системе «общество – окружающая среда», то есть решается вопрос: как рационально вести хозяйство с учетом экологических факторов и экономических интересов общества.

В процессе развития общества постоянно возникают противоречия между возрастающими потребностями людей и ограниченными возможностями биосферы, природных ресурсов по их удовлетворению, а также зависимость между состоянием окружающей среды и темпами экономического роста. Так, поддержание высоких темпов экономического роста без реализации адекватной экологической политики приводит к деградации окружающей среды (ОС). С другой стороны, экономические потери, связанные с загрязнением ОС и истощением природных ресурсов, означают фактическое снижение темпов и уровня национального дохода.

Экономика природопользования должна учитывать эти противоречия и определять рациональные соотношения между уровнями потребления, развития производства и экологическими факторами.

Необходимость расширения и углубления процессов познания развития производительных сил и производственных отношений в системе «общество – окружающая среда» сформировало новое научное направление – экономика природопользования и охраны окружающей среды, которое отражает формы экономических отношений в процессе использования, воспроизводства природных ресурсов и охраны окружающей среды. Объективные предпосылки формирования этого направления в основном ассоциируются с хозяйственной деятельностью, которая является одним из существенных факторов воздействия на ОС, ее изменения в современных условиях.

Возникновение и развитие этой науки в значительной мере связано с исследованиями Римского клуба, с активизацией деятельности в области разработки и реализации экологической политики на различных уровнях после Стокгольмской конференции ООН 1972 г. по проблемам охраны ОС. Решения данной конференции положили начало глубоким исследованиям в области гармонизации экономических и экологических интересов общества.

Цель курса «Экономика природопользования и природоохранной деятельности» состоит в том, чтобы помочь обучающимся постичь основные закономерности взаимодействия между экономикой и экологией, выработать подход к исследованию сложных многофакторных, междисциплинарных и межотраслевых проблем рационального использования, воспроизводства природных ресурсов и охраны ОС в интересах обеспечения устойчивого развития, а также овладеть принципами, методами и приемами управления в данной области.

Предметом изучения дисциплины являются экономические отношения, складывающиеся в процессе взаимодействия между обществом и природной средой.

Ключевой категорией при рассмотрении экономического аспекта взаимодействия общества и природной среды выступает природопользование, под которым понимаются выражение общественных (экономических) отношений, возникающих в процессе вовлечения природных ресурсов в хозяйственный оборот; присвоение и использование природных ресурсов, которые включают воспроизводство и охрану ОС.

Процесс природопользования следует рассматривать как комплекс форм использования природно-ресурсного потенциала и мер по его сохранению. Это сложное понятие состоит из трех основных частей:

1) использование природных условий и ресурсов;

2) мероприятия по охране и оздоровлению ОС;

3) воспроизводство (восстановление) природных ресурсов и систем.

Основными принципами экономики природопользования являются принципы научности, оптимальности, комплексности, платности.

Принцип научности предполагает, что природопользование должно основываться на глубоком познании объективных законов развития природы и общества (биосферы), на новейших достижениях науки и техники. Речь идет о научно обоснованном сочетании экологических и экономических интересов общества, обеспечивающих реальные гарантии прав граждан на здоровую и благоприятную для жизни ОС.

Принцип оптимальности предусматривает обеспечение наиболее эффективного природопользования, выбор наилучшего варианта воспроизводства и охраны природных ресурсов, оптимального (наиболее эффективного) решения хозяйственных задач с учетом экологического фактора.

Принцип комплексности требует рационального использования, глубокой переработки исходного природного сырья, расширенного вовлечения в хозяйственный оборот вторичного сырья, отходов производства и потребления, внедрение малоотходных, ресурсо- и энергосберегающих технологий и производств.

Принцип платности предусматривает возмездное использование природных ресурсов, усиление экономической ответственности природопользователей за загрязнение ОС.

Структурно весь курс разделен на следующие разделы:

– теоретические основы экономики природопользования;

– учет и экономическая оценка природных ресурсов;

– экономические методы управления в области природопользования;

– экономическая эффективность природоохранных мероприятий;

– страхование в сфере природопользования;

– экономика ресурсо- и энергосбережения.

Теоретические основы

И пути их сокращения

Любая производственная деятельность обязательно связана с воздействием на ОС. Вопрос лишь в том, что такое воздействие может быть большим или меньшим. Наряду с тем, что производство различной продукции приводит к неодинаковому загрязнению, сами масштабы вредного воздействия могут быть сокращены, если производитель предпринимает какие-то меры по борьбе с ними.

С точки зрения экономики данный производственный процесс приводит к возникновению издержек двух видов: с одной стороны, это экономический ущерб, вызываемый загрязнением ОС, с другой – издержки предотвращения загрязнения, то есть затраты на реализацию природоохранных мероприятий.

Экономя на природоохранных затратах, мы терпим убытки из-за того, что природная среда стала хуже. Предотвращая ущерб, мы несем затраты по природоохранной деятельности. Две составляющие издержек, таким образом, взаимозаменяют или взаимодополняют друг друга. С точки зрения экономики необходимо знать, каково рациональное соотношение этих видов затрат. С этой целью рассмотрим каждый вид издержек.

Природоохранные издержки

Стоимость сырья, затраты на инженерную защиту ОС, экологическая экспертиза проектов и лицензирование, затраты на экологически чистые технологии, эксплуатационные затраты, платежи экологического назначения – это все природоохранные издержки. Их разделяют на

1) общие суммарные издержки, характеризующие затраты на реализацию природоохранных мероприятий;

2) средние – деление суммарных затрат на объем предотвращающегося загрязнения. Они показывают сколько в среднем затрачивается средств на очистку единицы массы загрязнения;

3) предельные природоохранные издержки определяются как приростные величины и характеризуют дополнительные затраты, которые мы расходуем на обезвреживание дополнительной тонны загрязнений.

Пример. В результате производственного процесса на предприятии за год образовалось 10 тонн отходов и предприятие их обезвреживает. В табл. 1.1 приведены данные о затратах по их обезвреживанию.

Таблица 1.1. Общие суммарные издержки

| Объем обезвреживае-мых отходов, т

|

|

|

|

|

|

|

|

|

|

|

| Суммарные затраты, тыс. р.

|

|

|

|

|

|

|

|

|

| ∞

|

Обезвреживание до 0 невозможно, поэтому формально затраты на обезвреживание 10 т отходов равны ∞. Стоимость очистки растет не пропорционально. Она быстро увеличивается с увеличением объема обезвреживаемых выбросов. Каждая дополнительная тонна выбросов обходится все дороже и дороже, что показано в табл. 1.2.

Таблица 1.2. Предельные природоохранные издержки

| Объем обезвреженных отходов, т

|

|

|

|

|

|

|

|

|

|

|

| Дополнительные (предельные) природоохранные издержки, тыс. р.

|

|

|

|

|

|

|

|

|

| –

|

Средние природоохранные издержки показаны в табл. 1.3.

Таблица 1.3. Средние природоохранные издержки

| Объем обезвреженных отходов, т

|

|

|

|

|

|

|

|

|

|

|

| Средние затраты, тыс. р./ 1 т

|

| 6,0

| 8,5

| 12,5

|

| 33,3

|

|

| 88,8

| –

|

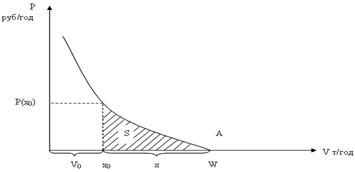

По результатам табл. 1.2 построен график, изображенный на рис. 1.1.

Рис. 1.1. Зависимость предельных природоохранных издержек

от объема загрязнений:

Рис. 1.1. Зависимость предельных природоохранных издержек

от объема загрязнений:

|

Х – объем обезвреженных загрязнений; V о – объем необезвреженных загрязнений:

W = X + V о – объем загрязнений за год; P – предельные природоохранные издержки;

S – суммарные издержки на природоохранную деятельность; т. А – соответствует

случаю, когда обезвреживание загрязнений отсутствует

Экономический ущерб

Экономический оптимум

Внешние издержки

Экономические аспекты

И его экономическая оценка

Под ассимиляционным потенциалом природной среды понимается ее способность обезвреживать и перерабатывать вредные примеси без изменения своих основных свойств. Благодаря наличию у природной среды способности ассимилировать некоторое количество вредных выбросов, мы имеем возможность экономить на природоохранных издержках. В конечном итоге эта экономия и определяет ценность ассимиляционного потенциала природной среды.

В качестве критерия ассимиляционной способности конкретной территории можно рассматривать объем предельно допустимых выбросов (ПДВ). При этом принимается, что если объем загрязнителей, попадающих в ОС, не превосходит ПДВ, то данная территория сама без дополнительных природоохранных затрат справляется с поступающими в нее вредными веществами и обезвреживает их без существенных для себя последствий.

Следует заметить, что значения ПДВ дифференцированы по различным загрязнителям и их сочетаниям. Кроме того, размеры предельных выбросов не совпадают для отдельных территорий, что составляет объективную основу дифференциации ассимиляционной емкости различных регионов. Широко известно, например, что способность к самостоятельному восстановлению основных свойств ОС в северных регионах существенно ниже, чем в южных и в средней полосе.

Ценность ассимиляционного потенциала определяется той ролью, которую он играет в процессе формирования затрат и результатов. С одной стороны, его наличие позволяет частично выбрасывать отходы производства в ОС и тем самым экономить на затратах по очистке выбросов от загрязнителей. С другой стороны, устойчивость экологических систем к загрязнению, способность перерабатывать и обезвреживать отходы предотвращает ущерб, который может быть вызван ухудшением основных свойств ОС. Сбереженные затраты предотвращения загрязнения (или предотвращенный ущерб) определяют основу экономической оценки ассимиляционного потенциала.

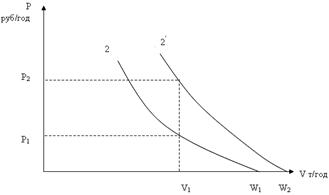

Таким образом, возвращаясь к рис. 1.7, г и 1.7, д можно сказать, что S 2 – это стоимость ассимиляционного потенциала данной территории. В итоге получается, что при установлении платежа на уровне предельных природоохранных затрат предприниматель оплачивает ущерб и ассимиляционный потенциал природной среды. При этом величина V 1 – это объем прав на ассимиляционный потенциал, то есть на размещение отходов в ОС. Данный объем может не совпадать с ассимиляционным потенциалом ОС (т. D на рис. 1.7, д). Все зависит от стратегии общества, то есть какой уровень качества ОС оно выберет.

Основным недостатком этого способа превращения внешних издержек во внутренние является необходимость изменения размера платежа при изменении объема выбросов, например, при увеличении объемов производства (рис. 1.8).

| Рис. 1.8. Изменение размеров платежей при изменении объема выбросов:

2, 2 ' – старая и новая кривая предельных природоохранных затрат

|

|

Из рис. 1.8 видно, что до увеличения объемов производства величина платежа составляет P 1 · V 1, а после она увеличивается до величины P 2 · V 1.

Перейдем к рассмотрению проблемы использования ассимиляционного потенциала для превращения внешних издержек во внутренние. Здесь следует выделить два аспекта. Во-первых, как определить то количество вредных примесей, которые может принять природная среда, то есть какой объем выбросов является допустимым или сколько данного ресурса можно использовать в хозяйственной деятельности? Во-вторых, как распределить между претендентами права на использование этого ограниченного ресурса?

Первый вопрос заключается в том, должны ли мы ограничивать выбросы размерами ассимиляционной емкости территории, то есть придерживаться таких объемов выбросов, чтобы при их рассеивании удовлетворялись бы значения предельно допустимых концентраций (ПДК) или же мы можем увеличить выбросы выше ассимиляционных возможностей, например, до уровня экономического оптимума загрязнения.

Предположим, что мы ограничились уровнем ПДК.

Перейдем ко второму вопросу. Простейший принцип может заключаться в том, что ассимиляционным потенциалом пользуется тот, кто первым «получит» права на него. Например, предприниматель размещает предприятие и, проведя расчет рассеивания выбросов, приходит к выводу, что на территории, подверженной влиянию данного предприятия, концентрация загрязнителей не будет превышать ПДК. Тогда он делает заявление об уровне воздействия на определенную территорию и регистрирует карту рассеивания в природоохранном органе.

Если другой предприниматель так же захочет разместить свое предприятие по соседству, то ему при расчетах рассеивания собственных выбросов необходимо будет учитывать фоновую концентрацию и суммировать собственное воздействие с воздействием предприятия, размещенного ранее. Если в результате выяснится, что соблюдение ПДК возможно, то и второй предприниматель получает права на оставшуюся часть ассимиляционного потенциала. Если кто-нибудь еще захочет разместить другое предприятие на той же территории, ему просто не хватит ассимиляционного потенциала. Как поступит новый предприниматель, который захочет разместить производство на территории, если он уже не может «застолбить» какую-то долю ассимиляционного потенциала? Он может обратиться к собственнику или к арендатору ассимиляционной собственности природной среды с просьбой уступить ему часть прав на использование в форме продажи или субаренды. Если собственники или арендаторы ассимиляционного потенциала находят такую сделку выгодной, они уступают определенную часть своих прав на использование ассимиляционного потенциала, получая соответствующую компенсацию.

Важный вывод заключается в том, что в данной схеме вопрос о внешних издержках вообще не возникает. Таким образом, можно сделать вывод: формирование системы отношений собственности на ассимиляционный потенциал снимает вопрос о внешних издержках загрязнения ОС.

Принципиально ничего не меняется, если мы допускаем превышение ПДК. В этом случае предприниматели должны следить за суммарным воздействием, которое не должно превышать установленного предела. По сути дела, такой механизм практически полностью совпадает с применяемым в США принципом «пузыря», согласно которому задаются уровни концентраций в контрольных точках. Эти уровни не могут быть превышены. Государство контролирует выполнение данных ограничений, а предприниматели имеют определенную степень свободы перераспределять между собой квоты на выбросы.

Таким образом, рассмотрев проблему внешних издержек, можно сделать следующие выводы.

Внешние издержки возникают в тот момент, когда выбросы в ОС становятся выше ее ассимиляционной способности. Их первое проявление – возникновение ущерба у тех, кто испытывает вредное воздействие выбросов. Превратить внешние издержки во внутренние можно несколькими способами.

Потребовать от предприятия-загрязнителя полной компенсации ущерба. Этот метод является относительно громоздким и плохо реализуется на практике, особенно если на одной территории сосредоточено несколько производств. Дело в том, что трудно установить конкретного виновника загрязнителя, а также не гарантируется поддержание желаемого качества ОС.

Ввести платежи за загрязнение, рассчитанные на основе предельных природоохранных затрат. Этот способ хотя и лучше предыдущего, но все равно не позволяет гарантировать в динамике желаемого качества ОС. При росте потребности в увеличении выбросов необходимо будет постоянно корректировать величину платежей, чтобы удержаться в прежней точке.

Природных ресурсов

Экономическая оценка природных ресурсов представляет собой определение их ценности в денежном выражении в фиксированных социально-экономических условиях производства при заданных режимах природопользования и экологических ограничениях на хозяйственную или иную деятельность.

Экономическая оценка природных ресурсов применяется для

определения стоимости природных ресурсов;

выбора оптимальных параметров их эксплуатации (использования);

определения экономической эффективности инвестиций в природно-ресурсный комплекс;

определения убытков от нерационального и не комплексного использования природных ресурсов;

отражения оценки доли природных ресурсов в структуре национального богатства;

установления платежей и акцизов за пользование природными ресурсами;

определения залоговой стоимости природных объектов и ресурсов;

прогнозирования и планирования использования природных ресурсов;

определения величины компенсационных платежей, связанных с выбытием или изменением целевого назначения природных ресурсов;

решения других задач, связанных с рациональным использованием природных ресурсов.

С учетом анализа и обобщения имеющегося отечественного и зарубежного опыта можно отметить, что государственная политика в области оценки природных ресурсов прежде всего должна быть направлена на

1) экономическую реализацию полномочий государства как собственника природных ресурсов;

2) обеспечение совершенствования методов оценки эффективности инвестиционных программ и проектов в сфере природопользования, особенно в условиях дальнейшего развития процесса приватизации;

3) формирование рынка экологических товаров, работ и услуг, в том числе – риэлтерских услуг по экономической оценке природных ресурсов;

4) создание рынка экологического страхования и экологического аудита в сфере природопользования;

5) создание механизма предоставления лицензий на природопользование на платной и конкурсной основе.

Система стоимостных оценок природных ресурсов призвана решить целый комплекс важных народнохозяйственных задач: создать механизм учета и воспроизводства национального богатства страны; разработать принципы инвестирования природоэксплуатирующих отраслей; внедрить методы управления запасами природных ресурсов и решить проблемы ресурсосбережения; обеспечить сбалансированное развитие территорий; разработать единую систему платежей за пользование природными ресурсами, разработать методологию оценки объектов недвижимости и др.

Ряд задач возможно решить, используя конкретные стоимостные оценки как отдельных видов ресурсов, так и их совокупности (для целей комплексного использования), в том числе:

– разработку системы показателей национального богатства с учетом природных ресурсов на основе их рыночной стоимости (позволит сопоставить объемы ресурсов, качество, их ценовую структуру, определить приоритеты рентабельности использования ресурсов на всех уровнях управления);

– усовершенствование системы показателей контроля экономической безопасности страны и регионов (то есть наряду с показателями физических объемов и соотношений между структурными составляющими минерально-сырьевой базы или прироста запасов и объемов их добычи и погашения, рассматривать стоимостные показатели, позволяющие оперировать новыми критериями и категориями: инвестиционной активностью, защитой от рисков и природно-ресурсным страхованием, эффективностью деятельности природоэксплуатирующих предприятий, в том числе средоохранной и внешнеторговой, соотношением между собственниками природных ресурсов, например, государством и другими собственниками);

– внедрение программных и экономических методов управления природными ресурсами (формирование фондов на восстановление, охрану, изучение ресурсов, определение залоговой стоимости природных ресурсов, обоснование капитальных вложений и регулирование инвестиционных потоков, оценка эффективности инвестиционных проектов и программ, сопоставление с мировыми стандартами).

Оценка природных ресурсов – сложная междисциплинарная, межведомственная задача, которая становится первоочередной в условиях рыночной экономики. Основные проблемы в этом вопросе возникают из-за отсутствия общепринятой методологии экономических оценок ресурсов и процессов ресурсопотребления и соответствующей правовой и нормативно-методической базы. Разработку методов денежных оценок природных ресурсов длительное время сдерживала недостаточная обоснованность теоретических посылок. Более того, природные ресурсы зачастую рассматривались в отрыве от проблем оценки элементов национального богатства и их воспроизводства. Именно отсутствие до настоящего времени единых согласованных методических подходов по социально-экономи-ческой оценке природных ресурсов (стоимости земли, недр, лесов и др.) не позволяет их учитывать и отражать в составе национального богатства страны, наряду со стоимостью основных производственных фондов, зданий и сооружений и др.

В этой связи главная задача состоит в разработке общей концепции экономической (стоимостной) оценки природных ресурсов, которая позволила бы выработать единую систему показателей оценки разнообразных природообразующих компонентов, оптимальных с точки зрения согласования интересов экономики и природопользования.

Важное значение при этом принадлежит определению комплексного показателя природно-ресурсного потенциала территории, который бы учитывал:

– наличие (объем и типы) природных ресурсов региона;

– значение природных ресурсов и поддержание устойчивости природных систем, то есть рациональное сочетание и допустимые интервалы колебаний запасов, не влекущие за собой изменения устойчивости системы в целом;

– функциональную роль природных ресурсов и условий ОС в формировании хозяйственной деятельности в регионе (оптимальные направления использования ресурсов в пределах природно-ресурсного потенциала с учетом процессов самовосстановления для возобновляемых ресурсов), то есть в обеспечении равновесия и устойчивости регионального эколого-экономического развития.

В настоящее время в экономической науке получили развитие следующие основные подходы социально-экономической оценки природных ресурсов для их отражения в структуре национального богатства (по рыночной стоимости):

– затратный подход;

– результативный подход;

– затратно-ресурсный подход;

– воспроизводственный подход;

– кадастровый подход;

– рентный подход.

Рассмотрим подробнее каждый из отмеченных подходов.

Затратный подход. В соответствии с этим подходом оценка природных ресурсов определяется по величине затрат на их добычу, освоение или использование. Отметим, что на этом принципе основано установление платы за забор воды промышленными предприятиями, действующее в настоящее время. Основным недостатком рассматриваемого подхода для целей использования данной оценки в национальном богатстве страны является то, что природный ресурс более высокого качества, расположенный в более удобном для освоения месте, получит меньшую стоимость, в то время как его потребительская стоимость будет выше «плохого» ресурса. Таким образом, данный подход менее применим для стимулирования рационального природопользования.

Указанный метод основывается на определении общей совокупности всех элементов затрат живого и овеществленного труда (непосредственно трудовых затрат, средств производства и иных составляющих) на освоение, разведку, вовлечение в хозяйственный оборот, количественное воспроизводство и качественное возобновление, а также на охрану и защиту различных видов природных ресурсов.

Результативный подход. Согласно этому подходу экономическую оценку (стоимость) имеют лишь те природные ресурсы, которые приносят доход. Другими словами, стоимость ресурса определяется денежным выражением первичной продукции, получаемой от эксплуатации природного ресурса, либо разницей между полученным доходом и текущими затратами. Такой подход также имеет много недостатков. Во-первых, не для любого природного ресурса можно определить стоимость первичной продукции. К примеру, сырая нефть, добытая из скважины, имеет вполне определенную товарную стоимость, в то время как определение дохода от воды в первичном продукте представляет сложную проблему, например, если это не товарная (минеральная) вода, используемая для непосредственного потребления (как питье). Во-вторых, доход из использования ресурса может быть как прямым, так и косвенным, который очень сложно оценить. Это относится, в частности, к использованию природных объектов в рекреационных целях, к климатическим ресурсам территории и т. д. В-третьих, при таком подходе не учитывается фактор времени. Неиспользуемый ресурс, не имеющий в соответствии с данным подходом стоимости, может быть востребован и даже стать дефицитным в процессе освоения территорий, развития новых технологий и производств в целом.

Затратно-ресурсный подход. В этом подходе при определении стоимости природного ресурса сравниваются затраты на его освоение и доход от его использования. Данная концепция имеет то достоинство, что социально-экономическая оценка природного ресурса, полученная таким способом, будет выше, чем в предыдущих случаях, что стимулирует рациональное природопользование. Однако ему присущи недостатки первых двух подходов.

Воспроизводственный подход. Данный подход является сравнительно новым, поскольку связан с обострением экологической обстановки в стране. Суть его состоит в следующем. Совокупность возобновляемых и невозобновляемых природных ресурсов на определенной территории и состояние ОС, приближенное к естественному (заданному) уровню, рассматривается как некий стандарт, отправной уровень. Использование какого-либо природного ресурса должно подразумевать его восстановление в прежнем качестве (для возобновляемых ресурсов) и количестве, либо (для не возобновляемых) компенсации с учетом не ухудшения качества ОС в данном месте. Стоимость природного ресурса будет в данном случае определяться как совокупность затрат, необходимых для воспроизводства (или компенсации потерь) ресурса на определенной территории. Однако подобный подход предполагает потенциальную дефицитность природных ресурсов и во многих случаях может привести к завышенным оценкам природных ресурсов. Принимая во внимание тот факт, что в ряде регионов резервы экстенсивного использования природных ресурсов практически исчерпаны, а состояние ОС близко к критическому, именно подобный подход представляется наиболее актуальным и целесообразным.

Кадастровый подход. Данный подход к оценке природных ресурсов базируется на совокупности информации о конкретном виде природного ресурса, включая характеристики его количества (запасов), возраста, качественного состава и структуры, местоположения и множества иных показателей (индикаторов). Кадастровые группы, на которые разбиваются те или иные природные ресурсы, например земельные, приводятся, как правило, в баллах (например, от 1 до 100). По данным имеющихся кадастров должны определяться условия получения самого высокого чистого дохода и самых низких затрат по освоению, использованию, воспроизводству и охране данного вида естественных активов. Кадастровый метод обеспечивает более детализированную оценку природных ресурсов по сравнению с упрощенными затратным и рентным методами и может быть использован в совокупности с каждым из них.

Рентный подход. Трактовки теории ренты очень разнообразны, а предлагаемые способы ее исчисления достаточно сложны и для многих ресурсов не разработаны. Эта неопределенность затрудняет внедрение в практику рентных оценок и платежей. Дифференциальная рента является основой экономических отношений в сфере природопользования. Это обусловлено тем обстоятельством, что переход к рыночным условиям хозяйствования, происходящий в нашей стране в настоящее время, требует создания системы природопользования, основанной на налогообложении недвижимости. В основе современных концепций налогообложения недвижимости лежит принцип изъятия в пользу общества дифференциальной ренты. Она должна явиться важнейшим источником доходов бюджетов различных уровней, а также регулятором распределения различных видов деятельности в территориальном разрезе.

Слово «рента» имеет корни в латинском, немецком, французском и итальянском языках. В латинском языке оно обозначает «возвращенное», «уплаченное»; в немецком, французском и итальянском – вид дохода, не требующий от его получателя предпринимательской деятельности и затрат труда.

Видов природных ресурсов

Оценка природных объектов и в составе их природных ресурсов должна осуществляться с учетом всех выполняемых ими функций и возможных областей использования.

Природные ресурсы с учетом специфики их оценки можно классифицировать на следующие виды:

– минерально-сырьевые (материальные) ресурсы;

– водные ресурсы;

– земельные ресурсы;

– лесные ресурсы;

– ресурсы особо охраняемых природных территорий и объектов;

– лечебно-оздоровительные и рекреационные ресурсы;

– пространственные ресурсы;

– ресурсы, образующиеся под воздействием солнечной энергии и гравитационных сил.

К минерально-сырьевым ресурсам относятся месторождения полезных ископаемых, ресурсы растительного и животного мира. К водным ресурсам относятся поверхностные и подземные воды, которые используются или могут быть использованы.

К природным ресурсам особо охраняемых территорий относятся ресурсы природоохранного назначения и природно-заповедного фонда. К ресурсам природоохранного назначения относятся земли заказчиков (за исключением охотничьих), запретных и нерестоохранных полос; земли, занятые лесами, выполняющими защитные функции; другие земли в системе охраняемых территорий; земли памятников природы. В состав ресурсов природно-заповедного фонда включаются земельные участки с природными комплексами и объектами, имеющими особое экологическое, научное, эстетическое, культурное и рекреационное значение. К ним относятся заповедники, памятники природы, национальные и дендрологические парки, ботанические сады.

К ресурсам оздоровительного назначения относятся земельные участки, обладающие природными факторами (минеральными источниками, залежами лечебных грязей, климатическими и другими условиями), благоприятными для организации профилактики и лечения. Ресурсами рекреационного назначения признаются выделенные в установленном порядке земли, предназначенные и используемые для организованного массового отдыха населения и туризма. К ним относятся земельные участки, занятые территориями домов отдыха, пансионатов, санаториев, кемпингов, спортивно-стационарных и палаточных туристско-оздоровительных лагерей, домов рыболовов и охотников, детских туристических станций, парков, лесопарков, учебно-туристических зон, маркировочных трасс, пионерских и спортивных лагерей, расположенных вне земель оздоровительного назначения.

В качестве пространственного ресурса могут использоваться земля и подземные пустоты (горные выработки и пещеры). Земля как пространственный ресурс используется для расселения населения, урбанизации, размещения всех видов строительства, развития индустриальной, предпринимательской и других видов деятельности.

К ресурсам, образующимся под воздействием солнечной энергии и гравитационных сил, помимо солнечной энергии относятся: гидроэнергия, энергия волн, океанских течений и ветра.

Материальные ресурсы. Наибольший удельный вес в структуре природных ресурсов занимают материальные ресурсы. Экономическая оценка их производится в следующей очередности:

– определяются фактические и предельные (критические) нагрузки антропогенного воздействия на природные системы;

– производится оценка ассимиляционного потенциала территории;

– устанавливаются квоты (лимиты) на изъятие (добычу) природных ресурсов;

– производится оценка воздействия использования природных ресурсов на ОС;

– устанавливаются условия, при которых возможно использование природных ресурсов;

– рассчитывается интегральный эффект от использования природных ресурсов при заданных экологических ограничениях и лимитах природопользования.

Если фактические интегральные нагрузки на природные системы превышают предельные и в перспективе не представляется возможным их снизить до нормального уровня, то использование природных ресурсов, оказывающих воздействие на ОС, не допускается.

Экономическая оценка вовлекаемых в эксплуатацию материальных ресурсов производится только в пределах выделенных квот. Прежде чем осуществить хозяйственную или иную деятельность, связанную с использованием природных ресурсов, требуется проведение оценки воздействия этой деятельности на ОС (ОВОС). Только после определения условий, при которых возможно использование природных ресурсов, производится их экономическая оценка. Экономическая оценка природных ресурсов, используемых для производства материальных благ, определяется как разница между результатами и затратами с учетом фактора времени и экологических требований при заданных технических и социально-эко-номических условиях производства.

На современном этапе развития социально-экономических отношений в обществе экономическую оценку природных ресурсов следует подразделить на два вида оценки: коммерческую и народнохозяйственную. По мере совершенствования указанных отношений коммерческая оценка должна приближаться к народнохозяйственной оценке природных ресурсов. Под коммерческой оценкой природных ресурсов понимается определение максимальной величины чистого дисконтированного дохода от использования природных ресурсов, остающегося в распоряжении предприятия за расчетный период оценки. Такая оценка производится для выбора оптимальных решений с