План поступления и расходования денежных средств, разработанный на предстоящий год с разбивкой по месяцам, дает лишь общую основу управления денежными потоками предприятия. Вместе с тем, высокий динамизм этих потоков, их зависимость от множества факторов краткосрочного действия определяют необходимость разработки планового финансового документа, обеспечивающего ежедневное управление поступлением и расходованием денежных средств предприятия. Таким плановым документом выступает платежный календарь.

Платежный календарь, разрабатываемый на предприятии в разнообразных вариантах, является самым эффективным и надежным инструментом оперативного управления его денежными потоками. Он позволяет решать следующие основные задачи:

· свести прогнозные варианты плана поступления и расходования денежных средств («оптимистический», «реалистический», «пессимистический») к одному реальному заданию по формированию денежных потоков предприятия в рамках одного месяца;

· в максимально возможной степени синхронизировать положительный и отрицательный денежные потоки, повысив тем самым эффективность денежного оборота предприятия;

· обеспечить приоритетность платежей предприятия по критерию их влияния на конечные результаты его финансовой деятельности;

· в максимальной степени обеспечить необходимую абсолютную ликвидность денежного потока предприятия, т.е. его платежеспособность в рамках краткосрочного периода;

· включить управление денежными потоками в систему оперативного контроллинга (а соответственно и текущего мониторинга) финансовой деятельности предприятия.

Основной целью разработки платежного календаря (во всех его вариантах) является установление конкретных сроков поступления денежных средств и платежей предприятия и их доведение до конкретных исполнителей в форме плановых заданий. С учетом этой цели платежный календарь определяют иногда как «план платежей точной даты».

Наиболее распространенной формой платежного календаря, используемой в процессе оперативного планирования денежных потоков предприятия, является его построение в разрезе двух разделов:

· графика предстоящих платежей;

· графика предстоящих поступлений денежных средств.

Однако если планируемый вид денежного потока носит односторонний характер (только положительный или только отрицательный), платежный календарь разрабатывается в форме одного соответствующего раздела.

Временной график платежей дифференцируется в платежном календаре обычно в ежедневном разрезе, хотя отдельные виды этого планового документа могут иметь и другую периодичность – еженедельную или ежедекадную (если такая периодичность не оказывает существенного влияния на ход осуществления денежного оборота предприятия или вызвана неопределенностью сроков платежей).

Виды платежного календаря дифференцируются в рамках предприятия в разрезе отдельных видов хозяйственной деятельности, а также в разрезе различных типов центров ответственности (структурных единиц и подразделений).

По операционной деятельности

В целом по предприятию:

· Налоговый платежный календарь

· Календарь инкассации дебиторской задолженности

· Календарь обслуживания финансовых кредитов

· Календарь выплат заработной платы

По отдельным центрам ответственности:

· Календарь (бюджет) формирования производственных запасов

· Календарь (бюджет) управленческих расходов

· Календарь (бюджет) реализации продукции (разрабатывается обычно в разрезе центров доходов или центров прибыли предприятия)

По инвестиционной деятельности

В целом по предприятию:

· Календарь (бюджет) формирования портфеля долгосрочных инвестиций

· Календарь (капитальный бюджет) реализации программы реальных инвестиций

По отдельным центрам ответственности:

· Календарь (капитальный бюджет) реализации отдельных инвестиционных проектов

По финансовой деятельности

В целом по предприятию:

· Календарь (бюджет) эмиссии акций

· Календарь (бюджет) эмиссии облигаций

· Календарь амортизации основного долга по финансовым кредитам

Перечисленные виды платежного календаря как формы оперативного планового документа могут быть дополнены с учетом объема и специфики хозяйственной деятельности предприятия. Конкретный перечень видов платежного календаря предприятие устанавливает самостоятельно с учетом требований эффективности управления денежным оборотом.

36. Оптимизация среднего остатка денежных активов.

Модель Стоуна

Потребность в операционном (трансакционном) остатке денежных активов характеризует минимально необходимую их сумму, необходимую для осуществления текущей хозяйственной деятельности.

Для расчета планируемой суммы операционного остатка денежных активов используется следующая формула:

Расчет планируемой суммы операционного остатка денежных активов может быть осуществлен и на основе отчетного их показателя, если в процессе анализа было установлено, что он обеспечивал своевременность осуществления всех платежей, связанных с операционной деятельностью предприятия. В этом случае используется след.формула:

, где

, где

- планируемая сумма операционного остатка денежных активов предприятия;

- планируемая сумма операционного остатка денежных активов предприятия;

ПОод – планируемый объем денежного оборота (суммы расходования ден. средств) по операционной деятельности предприятия;

КОда – количество оборотов среднего остатка денежных активов в плановом периоде.

- фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

- фактическая средняя сумма операционного остатка денежных активов предприятия в предшествующем аналогичном периоде;

ФОод – фактический объем денежного оборота по операционной деятельности предприятия в предшествующем аналогичном периоде.

Для расчета планируемой суммы страхового остатка денежных активов используется след.формула:

ДАс = Дао * КВпдс, где

ДАс - планируемая сумма страхового остатка денежных активов предприятия;

Дао – плановая сумма операционного остатка денежных активов предприятия;

КВпдс - коэффициент вариации поступления денежных средств на предприятие в отчетном периоде.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов на предприятии не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов.

Общий размер среднего остатка денежных активов в плановом периоде определяется путем суммирования рассчитанной потребности в отдельных видах:

= +

= +  +

+  +

+

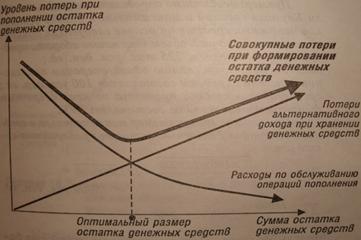

Модель Баумоля

Исходными положениями данной модели является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю.

Формирование и расходование остатка денежных средств в соответствии с Моделью Баумоля.

Если бы пополнение остатков ден. средств за счет продажи части краткосрочных фин. вложений или краткосрочных кредитов банка осуществлялось в два раза чаще, то размер максимального и среднего остатков ден. средств на п-ии был бы в два раза меньше. Однако каждая операция по продаже краткосрочных активов или получению кредита связана для п-ия с опред. расходами (Ро). Для их экономии следует увеличить период (или снизить частоту) пополнения ден. сред-в. В этом случае, соответственно, увеличатся размеры максимального и среднего остатка ден. сред-в. Однако их рост означает потерю (Пд) для п-ия альтернативных доходов в форме краткосрочных финн.вложений. Размер этих потерь равен сумме остатков ден. сред-в, умноженной на среднюю ставку процента по краткосрочным фин. вложениям.

Схема формирования оптимального размера остатка ден сред-в в соответствии с моделью Баумоля

, где

, где

ДАмакс – оптимальный размер максимального остатка ден. активов п-ия;

- оптимальный размер среднего остатка ден. активов п-ия;

Ро – расходы по обслуживанию одной операции пополнения ден. сред-в;

Пд – уровень потери альтернативных доходов при хранении ден. сред-в (средняя ставка % по краткосрочным фин. вложениям), выраженный десятичной дробью;

ПОдо – планируемый объем денежного оборота (суммы расходования ден. сред-в).

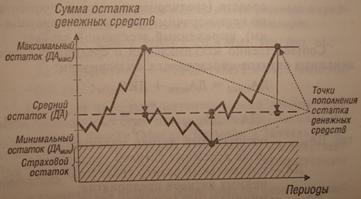

Модель Миллера-Орра

Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании ден. сред-в, а соответственно и остатка денежных активов. Минимальный предел формирования остатка ден. активов принимается на уровне страх.остатка, а максимальный – на уровне трехкратного размера страх. остатка.

Формирование и расходование ден. сред-в в соответствии с моделью Миллера-Орра.

Когда остаток ден. активов достигает max. значения, излишние сред-ва (по отношению к среднему остатку) переводятся в резерв, т.е. инвестируются в краткосрочные фин. инструменты. Когда остаток ден. активов достигает min. значения осуществляется пополнение ден. сред-в до среднего уровня за счет продажи краткосрочных фин. инструментов, привлечения краткосрочных банковских кредитов и др. источников.

, где

, где

ДКОм/м – диапазон колебаний суммы остатка ден. активов между min и max его значением;

Ро – расходы по обслуживанию одной операции пополнения ден. сред-в;

до – среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота;

до – среднеквадратическое (стандартное) отклонение ежедневного объема денежного оборота;

Пд – средний уровень потерь альтернативных доходов при хранении денежных средств

ДАмакс = ДАмин + ДКОм/м

ДА = ДАмин + ДКОм/м/3, где

ДАмакс – оптимальный размер максимального остатка ден. активов п-ия;

ДА – оптимальный размер среднего остатка ден. активов п-ия;

ДАмин – минимальный (или страховой) остаток ден. активов п-ия;

ДКО м/м – диапазон колебаний сумы остатка ден. активов ежду мин. и макс. его значением.