Анализ – один из фундаментальных общенаучных методов познания природы, общества, мышления. Анализ выступает в качестве универсального метода исследования в сфере экономической теории и хозяйственной практики. В микро- и макроэкономике практически нет областей, процессов и явлений, где бы не был применим анализ.

Анализ – один из фундаментальных общенаучных методов познания природы, общества, мышления. Анализ выступает в качестве универсального метода исследования в сфере экономической теории и хозяйственной практики. В микро- и макроэкономике практически нет областей, процессов и явлений, где бы не был применим анализ.

Анализ как научное понятие означает расчленение, разложение целого на составные элементы, выявление их сущностных характеристик, форм связи и механизма взаимодействия.

Анализ как общенаучный метод познания широко используется в хозяйственной практике как один из эффективных инструментов управления. В содержательном плане анализ включает в себя сущность, цель, задачи, информационную базу, методы, инструменты, этапы и результат.

Сущность. Анализ товарооборота представляет процесс использования профессиональных знаний и практических действий, направленных на изучение динамики, объема и структуры товарооборота, выявление позитивных и негативных факторов и степени их влияния на количественные и качественные показатели товарооборота, спецификацию тенденции и альтернатив использования ограниченных ресурсов торгового предприятия.

Цель анализа. Диагностика ключевых параметров товарооборота, дающих наиболее полную объективную и точную информацию для принятия оптимального управленческого решения.

Задачи анализа. Цель анализа достигается путем последовательного решения взаимосвязанного набора аналитических задач, а именно:

·  выполнение плана (прогноза расчётных данных) товарооборота по общему объёму и по товарным группам;

выполнение плана (прогноза расчётных данных) товарооборота по общему объёму и по товарным группам;

· оценка динамики его развития по объёму и структуре за ряд лет;

· выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасах и поступлении товаров;

· изучение степени ритмичности развития товарооборота на предприятии как в разрезе отдельных периодов года, так и подразделений, входящих в состав данного торгового предприятия;

· вскрытие и изучение факторов, способствующих увеличению или, наоборот, тормозящих рост товарооборота;

· изучение качества торгового обслуживания населения:

·  выявление внутренних неиспользованных резервов;

выявление внутренних неиспользованных резервов;

· разработка управленческих решений по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Информация. Фактические данные об объеме товарооборота за отчетный и предыдущие периоды по исследуемому торговому предприятию можно получить из формы № 2 «Отчет о прибылях и убытках», прилагаемой к бухгалтерскому балансу. В ней, в частности, в разделе 1 «Доходы и расходы по обычным видам деятельности», код строки 010 показывается выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей). А в коде строки 020 приводится себестоимость проданных товаров, продукции, работ, услуг, т.е. покупная стоимость товара для предприятий торговли с учетом НДС. Практика свидетельствует, что периодическая бухгалтерская, статистическая, оперативная отчетность предприятия – это лишь «сырая» информация. А для того чтобы принимать решения по управлению в области поступления, продажи и накопления необходимых товарных ресурсов, руководителю предприятия нужна постоянная и более «тонкая» информация об изменениях в товарных потоках и связанных с ними экономических результатов деятельности, которая является результатом отбора, анализа, оценки и конкретизации исходной «сырой» информации.

Технология. Анализ товарооборота производится путём расчёта различных показателей, которые можно сгруппировать по следующим признакам: стоимостные и натуральные, количественные и качественные, объёмные и удельные.

Стоимостные показатели применяются при оценке товаров в целом по объему и в ассортиментном разрезе; отдельным сегментам рынка; товарным запасам и поступлению ресурсов как в целом, так и по отдельным группам товаров и т.д. Стоимостные показатели являются основными при оценке выполнения плана розничного товарооборота как за отдельный год (период), так и в динамике.

Стоимостные показатели применяются при оценке товаров в целом по объему и в ассортиментном разрезе; отдельным сегментам рынка; товарным запасам и поступлению ресурсов как в целом, так и по отдельным группам товаров и т.д. Стоимостные показатели являются основными при оценке выполнения плана розничного товарооборота как за отдельный год (период), так и в динамике.

Натуральные показатели применяются для анализа реализации наиболее важных для населения продуктов питания, предметов культурно-бытового и хозяйственного назначения.

Количественная характеристика товарооборота – это объем реализации товаров в денежном исчислении, а качественная связана со структурой товарооборота.

Структура (или ассортиментный состав) товарооборота – это доля отдельных товарных групп в общем объеме реализации. Товарная структура товарооборота представляет собой соотношение отдельных товарных групп в общем объеме товарооборота, выраженное в процентах.

В частности, товарная структура розничного товарооборота включает в себя продукты питания (продовольственные товары) и непродовольственные товары, которые отечественная статистика называет макроструктурой оборота. В свою очередь она подразделяется на соответствующие товарные группы и подгруппы, объединенные по однородному признаку. Такое деление называется микроструктурой оборота. В частности, микроструктура продовольственных товаров представлена следующими товарными (ассортиментными) группами: мясо и мясопродукты; рыба и рыбопродукты; молоко и молочные продукты; яйцо; сахар; кондитерские изделия; хлеб и хлебобулочные изделия; мука, крупа и макаронные изделия; ликероводочные изделия и т.д.

Микроструктура непродовольственных товаров включает такие ассортиментные разновидности, как ткани; одежда и белье; обувь; галантерея и парфюмерия; табачные изделия; товары культурно-бытового назначения; синтетические моющие средства; строительные материалы и т.д.

Структура товарооборота во многом определяет скорость обращения товаров, потоварную издержкоемкость, рентабельность продаж отдельных товаров и товарных групп, степень насыщенности торгового предприятия ассортиментными разновидностями для наиболее полного удовлетворения покупательского спроса населения.

1. Товарооборот с учетом НДС применяется на практике для расчета потребности в товарных ресурсах как за анализируемый, так и на планируемый периоды. Данный показатель используется также в официальных статистических сборниках страны и регионов как один из важнейших экономических индикаторов, характеризующих достигнутый объем продаж товаров на душу населения в действующих и неизменных ценах.

1. Товарооборот с учетом НДС применяется на практике для расчета потребности в товарных ресурсах как за анализируемый, так и на планируемый периоды. Данный показатель используется также в официальных статистических сборниках страны и регионов как один из важнейших экономических индикаторов, характеризующих достигнутый объем продаж товаров на душу населения в действующих и неизменных ценах.

2. Товарооборот без НДС, то есть полученная выручка от продажи товаров, применяется на предприятии для расчета формирования и использования прибылеобразующих показателей. Но если анализируется товарооборот в динамике, в разрезе отдельных торговых подразделений и периодов года (месяцам и кварталам) вне связи с формированием прибыли от продажи товаров, тогда предпочтительным является использование оборота с учетом НДС

Для расчета товарооборота и выручки от продажи товаров (работ, услуг) на торговых предприятиях можно использовать нижеприведенную модель (рис.5).

Рис.5. Модель расчета товарооборота и выручки от продажи товаров (работ, услуг) на коммерческих предприятиях независимо от форы собственности

Примечание: Если предприятие уплачивает акциз, то он добавляется к начисленному НДС.

Экономическая теория и практика выработали систему правил, методов, способов, инструментов анализа результатов хозяйственной деятельности, которые с успехом могут быть использованы в анализе товарооборота.

Методы и инструменты анализа:

·  горизонтальный (временной) анализ – сравнение каждой позиции отчетности с плановым (прогнозом) и с предыдущим периодом;

горизонтальный (временной) анализ – сравнение каждой позиции отчетности с плановым (прогнозом) и с предыдущим периодом;

· вертикальный (структурный) анализ – определение структуры итоговых экономических показателей с выявлением влияния каждой позиции отчетности на результат в целом;

· трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда можно сформировать возможные значения показателей в будущем, а следовательно, вести перспективный прогнозный анализ;

·  анализ относительных показателей (коэффициентов), дающий представление об эффективности использования материальных, трудовых и финансовых ресурсов, используемых, например, в процессе увеличения объема продажи товаров;

анализ относительных показателей (коэффициентов), дающий представление об эффективности использования материальных, трудовых и финансовых ресурсов, используемых, например, в процессе увеличения объема продажи товаров;

· сравнительный (пространственный) анализ – это внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям подразделений предприятия, с показателями конкурентов, со среднеотраслевыми данными и показателями конкурирующих фирм;

· факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют и общий результативный показатель.

Методы и инструменты условно можно разделить на формализованные и неформализованные, что показано на рис.6.

| -экспертных оценок;

-сценариев;

-построение систем показателей;

-построение систем аналитических таблиц.

| Классические методы:

-цепных подстановок;

-арифметических разниц;

-балансовый;

-процентных чисел;

-дифференцированный;

-логарифмический;

-интегральный;

-дисконтирования.

| Традиционные методы:

-средних относительных величин;

-группировки;

-графический;

-индексный;

-элементарные методы обработки рядов динамики.

| Экономические методы:

-матричные;

-гармонический анализ;

-методы теории производственных функций;

-методы теории межотраслевого баланса.

| Математико-статистические методы:

-корреляционный анализ;

-регрессивный;

-дисперсионный;

-метод главных компонентов;

-метод объекто-периодов.

|

Рис.6. Система методов и инструментов экономического и финансового анализа

При анализе и планировании розничного товарооборота чаще всего используются следующие методы и инструменты:

· построение динамических рядов, т.е. анализ по временным рядам;

· использование относительных средних величин;

· сравнение;

· группировка;

· индексный метод;

· построение трендовых и регрессивных моделей динамики;

· цепная подстановка;

· балансовая увязка;

· построение различных графиков и др.

Анализ товарооборота включает в себя восемь этапов (рис.7).

Анализ товарооборота включает в себя восемь этапов (рис.7).

Рис.7. Этапы анализа товарооборота

Рассмотрим содержание и методику анализа на каждом этапе на примере одного из крупных торговых предприятий города Хабаровска. Соблюдая конфиденциальность, название предприятия и периоды анализа его деятельности упускаем, а цифровой материал приводим таким, каким он внесен в официальную отчетность.

На первом этапе анализируется выполнение плана (прогноза) товарооборота по общему объему. На исследуемом предприятии планирование оборота не производится.

На втором этапе дается оценка развития оборота в динамике (табл.1.3.1).

Таблица 1.3.1

Развитие розничного товарооборота на исследуемом предприятии в

динамике (в действующих ценах)

сумма – тыс.руб.

темпы роста – в % к базисному году

| Годы

| Товарооборот

|

| Сумма

| Темпы роста

|

| базисные

| цепные

|

| ХХХ1

ХХХ2

ХХХ3

ХХХ4

ХХХ5

ХХХ6

|

|

100,9

99,1

81,6

132,8

103,7

| -

100,9

98,2

82,3

162,8

78,0

|

За шесть лет товарооборот на торговом предприятии возрос всего лишь на 3,7%,тогда как с учетом ежегодной инфляции должен был увеличиться не менее чем в 1,7 раза. Налицо резкое падение физического объема товарооборота, что, на наш взгляд, явилось следствием снижения покупательской способности населения на непродовольственные товары как на данном торговом предприятии, так и всей торговли края, Дальневосточного региона и в целом по России.

В ХХХЗ и ХХХ4 гг. объем товарооборота был ниже базисного, особенно в ХХХ4 году – на l8,4%. Только в ХХХ5 году наблюдается резкое превышение базисного оборота более чем в 1,3 раза. Причина этому – временное закрытие в ХХХ3 – ХХХ4 гг. торговых предприятий конкурентов в районе деятельности анализируемого предприятия.

При сравнении цепных темпов роста видно, что только в ХХХ2 и ХХХ5 гг. имело место увеличение объема реализации по сравнению с предшествующим годом соответственно на 0,9% и 62,8%.

Особенно резкое снижение оборота по реализации товаров наблюдались за ХХХЗ – ХХХ4 гг – на 6 661 тыс. руб. Именно в конце ХХХ3 года впервые конкурентная среда оказала столь негативное воздействие на снижение товарооборота исследуемого предприятия. Зато благодаря временному закрытию магазинов конкурентов объем продаж товаров возрос за ХХХ4 – ХХХ5 гг. более чем в 1,6 раза.

На третьем этапе анализируется товарооборот по составу в сравнении с планом или предшествующим периодом, т.е. определяются сумма и удельный вес продаж товаров:

· населению за наличные деньги и по кредитным карточкам;

· госбюджетным предприятиям в порядке безналичных расчетов (детским садам, детским домам, больницам, домам отдыха и т.п.).

Целью проведения анализа на этом этапе является определение (прогноз) наличия денежных потоков на предприятии, с одной стороны, и учет формирования дохода и прибыли от реализации товаров – с другой. Торговое предприятие заключает договор (на год либо на более длительный период времени, обычно на 3 – 5 лет) на поставку своих товаров госбюджетному предприятию. Чаще всего на практике в данном договоре присутствует запись о предоставлении определенного процента скидки с покупной стоимости товара для возмещения транспортных расходов по доставке товара из магазина, склада, например, в детский сад его транспортом. Конкретный размер торговой скидки обязательно отражается в договоре.

Естественно, данная торговая скидка уменьшает величину валового дохода торгового предприятия от продажи товаров, а следовательно, при прочих равных условиях, и его выручку.

Исследуемое предприятие не производит продажу товаров госбюджетным организациям.

На четвертом этапе анализируется развитие товарооборота в разрезе отдельных периодов года, что позволяет определить равномерность изменения продаж за тот или иной период времени, что отражено в табл.1.3.2.

Таблица 1.3.2

Динамика объема розничного товарооборота (продаж товаров) на предприятии за сравнимый период в разрезе отдельных периодов года (в действующих ценах)

сумма – тыс.руб.

удельный вес в % к итогу

| Периоды года

| Прошлый год (ХХХ5 г.)

| Отчетный год (ХХХ6 г.)

| Темп роста в %

| Отклонение

|

| сумма

| удельный вес

| сумма

| удельный вес

| сумма

| удельный вес

|

| Январь

Февраль

Март

|

| 5,9

8,5

9,0

|

| 5,8

8,4

9,1

| 76,8

77,3

78,7

| -690

-976

-964

| -0,3

-0,2

0,5

|

| ИТОГО

1-й квартал

|

| 23,4

|

| 23,3

| 77,7

| -2630

| -0,1

|

| Апрель

Май

Июнь

|

| 7,9

8,4

8,6

|

| 7,8

8,2

8,6

| 76,6

76,4

78,2

| -930

-997

-947

| -0,2

-0,3

0,5

|

| ИТОГО

2-й квартал

|

| 24,9

|

| 24,6

| 77,1

| -2874

| -0,3

|

| Июль

Август

Сентябрь

|

| 8,0

8,1

9,4

|

| 8,3

8,6

9,0

| 80,8

82,7

74,9

| -772

-708

-1185

| -0,6

1,4

-0,2

|

| ИТОГО

3-й квартал

|

| 25,5

|

| 25,9

| 79,3

| -2665

| 0,4

|

| Октябрь

Ноябрь

Декабрь

|

| 8,4

7,7

10,1

|

| 8,4

7,6

10,2

| 77,8

77,8

78,4

| -941

-860

-1099

| -0,1

-0,1

0,2

|

| ИТОГО

4-й квартал

|

| 26,2

|

| 26,2

| 78,0

| -2900

| -

|

| ВСЕГО за год

|

|

|

|

| 78,0

| -11069

| -

|

Приведенные данные свидетельствуют:

во-первых, темп изменения объема оборота за два смежных периода проходил довольно равномерно, без относительно резких колебаний как в течение месяцев, так и кварталов;

во-вторых, минимальная доля продаж всего объема оборота приходилась на январь – (5,9 и 5,8%), а максимальная – на декабрь (10,1 и 10,2%);

в-третьих, в каждом квартале минимальным по удельному весу являлся первый, а максимальным последний месяц каждого периода;

в-четвертых, динамика товарооборота в разрезе кварталов нарастала, причем минимальным являлся 1-й квартал (23,3 и 23,4%), а максимальным – 4-й квартал (26,2 и 26,2%);

в-пятых, в общем объеме снижения оборота доля первого квартала составила 23,8%, второго – 26,0%; третьего – 24,1; четвертого – 26,1%.

Степень риска и его цена при анализе товарооборота, а равно и других экономических показателей, обычно определяется двумя математическими критериями: средним полученным (ожидаемым) значением и колеблемостью (изменчивостью) возможного (фактического) результата.

Среднее значение – это такое значение события риска, которое связано с неопределенной ситуацией и является средневзвешенным для всех возможных результатов, в этом случае вероятность каждого результата используется в качестве частоты или веса соответствующего значения.

Среднее значение – это такое значение события риска, которое связано с неопределенной ситуацией и является средневзвешенным для всех возможных результатов, в этом случае вероятность каждого результата используется в качестве частоты или веса соответствующего значения.

Средняя величина представляет собой обобщенную, но недостаточную количественную характеристику, и она не позволяет принять решение в пользу какого-либо анализируемого варианта, вэтом случае для окончательного принятия решения необходимо определить колеблемость показателей, т.е. меру отклонения фактического (возможного) результата.

Колеблемость результата представляет собой степень отклонения фактического (ожидаемого) значения от средней величины. На практике обычно применяют два близко связанных критерия: дисперсию и коэффициент вариации.

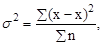

Дисперсия – это средняя взвешенная величина квадратов отклонений действительных результатов по отношению к средним ожидаемым:

где  – дисперсия;

– дисперсия;

– темп роста (снижения) товарооборота за каждый месяц, квартал;

– темп роста (снижения) товарооборота за каждый месяц, квартал;

– темп роста (снижения) товарооборота в целом по предприятию;

– темп роста (снижения) товарооборота в целом по предприятию;

– количество месяцев или кварталов.

– количество месяцев или кварталов.

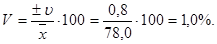

Для анализа полученного конкретного значения отклонения используют обычно коэффициент вариации. Он представляет собой отношение рассчитанного коэффициента дисперсии к средней арифметической величине и показывает степень отклонения полученных значений:

где V – коэффициент вариации;

– дисперсия;

– дисперсия;

– темп роста (снижения) оборота в целом по предприятию.

– темп роста (снижения) оборота в целом по предприятию.

Рассчитаем дисперсию и коэффициент вариации в разрезе отдельных периодов года (см. табл.1.3.3):

Таблица1.3.3

Расчет дисперсии и коэффициента вариации

| Месяцы

| х

| х-

| (х- )2

| Кварталы

| х

| х-

| (х- )2

|

| Январь

Февраль

Март

Апрель

Май

Июнь

Июль

Август

Сентябрь

Октябрь

Ноябрь

Декабрь

| 76,8

77,3

78,7

76,6

76,4

78,2

80,8

82,7

74,9

77,8

77,8

78,4

| -1,2

-0,7

0,7

-1,4

-1,6

0,2

2,8

4,7

-3,1

-0,2

-0,2

0,4

| 1,44

0,49

0,49

1,96

2,56

0,04

7,84

22,09

9,61

0,04

0,04

0,16

|

| 77,7

77,1

79,3

78,0

| -0,3

0,09

1,3

-

| -0,09

-0,81

1,69

-

|

| ИТОГО:

| х=78,0

| -

| 46,76

|

| 78,0

| -

| 2,59

|

Расчеты свидетельствуют о высокой степени равномерности динамики товарооборота за два смежных периода: в разрезе месяцев она составила 97,5% (100 – 2,5), а кварталов – 99,0% (100 – 1).

На пятом этапе анализируется степень выполнения плана товарооборота в разрезе отдельных торговых подразделений: магазинов, секций, отделов. На исследуемом предприятии работает пять специализированных секции, торгующих одной укрупненной группой товара, имеющего большое количество различных ассортиментных разновидностей.

На шестом этапе целью анализа является выяснение причин количественного и качественного изменения, происшедших в ассортименте и структуре товарооборота как за рассматриваемый период времени, так и в динамике. Выполнение данной процедуры позволяет ответить на следующие вопросы:

· увеличивается или снижается продажа отдельных товаров и товарных групп из месяца в месяц, из квартала в квартал, из года в год;

· какие товары пользуются высоким, устойчивым или пониженным спросом;

· в какой части города, района данный товар пользуется наибольшим спросом;

· наблюдались ли в динамике за последние 3 – 5лет существенные взлеты и падения в продаже отдельных товаров и товарных групп, их причины;

· снижается или увеличивается продажа отдельных товаров в натуральных показателях при изменении потребительских цен;

· какую прибыль или убыток приносит реализация конкретного товара или товарной группы;

· какие ассортиментные разновидности выходят из моды;

· какое время года способствует наибольшей или наименьшей продаже конкретных товаров или товарных групп;

· как реализуются новые ассортиментные разновидности;

· изделия каких поставщиков (товаропроизводителей) предпочитают покупатели в первую очередь;

· ведется ли потоварный учет продаж отдельных групп товаров и внутри их в ассортиментном разрезе;

· как влияет маркетинговая деятельность на увеличение объема продаж товаров и качественное улучшение структуры оборота;

· какое влияние оказали цены на изменение покупательского спроса на отдельные ассортиментные разновидности;

· как изменился объем товарооборота и ассортиментная структура его под влиянием конкурентной среды в зоне деятельности данного торгового

предприятия и др.

Полученные ответы позволят торговому предприятию с большей достоверностью высветить в своей коммерческой работе:

· сильные стороны и узкие места в организации торговли отдельными товарами и товарными группами;

· соответствие заказов и заявок покупательскому спросу населения как в целом по объему, так и в ассортиментной структуре;

· воздействие торгового предприятия на поставщиков с целью достижения в поставке товаров высокой привлекательности для населения различных ассортиментных разновидностей продукции.

Для анализа ассортиментной структуры товарооборота используются следующие материалы: оперативные данные предприятия о поступлении, продаже и остатках товаров в ассортиментном разрезе, накапливаемые в компьютере; данные бухгалтерской отчетности, полученные в результате проведенной инвентаризации товарно-материальных ценностей; результаты опроса покупателей о степени удовлетворения спроса на те или иные товары в данном магазине (путем анкетирования); результаты проведенных выставок продаж и т.д.

Как в прошлом, так и отчетном году доминировала продажа товарных групп «А», «В» и «С», удельный вес которых, в частности за отчетный год, составил 80,9% (см.табл. 1.3.4).

Таблица 1.3.4

Объемы продаж товаров на исследуемом предприятии

в динамике в разрезе отдельных товарных групп

суммы – тыс.руб.

удельный вес – в % к итогу

| Товарные группы

| Прошлый год (ХХХ5г.)

| Отчетный год (ХХХ6г.)

|

Темп роста в %

| Отклонение

| Доля снижения оборота (в % к итогу)

|

| сумма

| удельный вес

| сумма

| удельный вес

| сумма (+,-)

| удельный вес

|

| «А»

«В»

«С»

«L»

«Q»

|

| 38,2

24,1

21,3

9,1

7,3

|

| 30,5

27,8

22,6

11,5

7,6

| 62,3

90,0

82,8

98,6

81,2

| -7257

-1213

-1846

-63

-690

| -7,7

3,7

1,3

2,4

0,3

| 65,6

11,0

16,7

0,6

6,1

|

| Итого:

|

|

|

|

| 78,0

| -11069

| -

|

|

Среди данных товарных групп превалировала реализация товарной группы «А», доля которой составила в ХХХ6 году 30,5%.

В общей сумме снижения товарооборота на 11 069 тыс. руб. 65,6% приходится на долю товарной группы «А»; 11,0% – товарной группы «В»; 16,7% – товарной группы «С»; 0,6% – товарной группы «Q».

На седьмом этапе проводится анализ влияния важнейших количественно измеримых факторов внешней и внутренней среды на изменение объема оборота.

Как было отмечено, на объем розничного товарооборота значительное влияние оказывают многие факторы внешней и внутренней среды. Одни из них называются количественно измеримыми факторами, другие – стохастическими факторами, так как их влияние на объем продаж товаров невозможно количественно измерить.

На примере табл.1.3.5 покажем влияние роста ценового фактора, т.е. фактора внешней среды, на изменение объема розничного товарооборота.

Таблица 1.3.5

Влияние роста потребительских цен

на изменение объема розничного товарооборота

тыс.руб.

| Показатели

| Прошлый год (ХХХ5г.)

| Отчетный год (ХХХ6г.)

| Изменение (+.-)

| Индексы

|

| 1. Объем товарооборота в действующих ценах

2. Индекс цен на товары

3. Объем товарооборота в сопоставимых (неизменных) ценах -функций товарооборота

|

1,0

|

1,183

|

-11069

1,183

-17153

|

0,78

1,183

0,66

|

Примечание: Индекс цен на товары рассчитан путем сопоставления цен за два смежных периода по важнейшим ассортиментным разновидностям

Увеличение розничных цен за сравнимый период на 18,3% привело к снижению физического объема оборота, т.е. покупательной способности населения, на 17 153 тыс.руб. Но, с другой стороны, рост цен способствовал возрастанию товарооборота на 6 084 тыс.руб. (39 332 – 33 248). В итоге: размер снижения товарооборота в действующих ценах уменьшился и составил 11 069 тыс.руб. (17 153 –6 084).

В последующих главах будет рассмотрено влияние роста цен на формирование валового дохода и операционной прибыли.

Основные факторы внутренней среды, оказывающие существенное влияние на изменение объема товарооборота, можно подразделить на три группы:

– факторы, связанные с товарными ресурсами;

– факторы, связанные с трудовыми ресурсами;

– факторы, связанные с использованием основных средств.

Факторы, связанные с товарными ресурсами, влияют на объем продаж через изменение величины запасов товаров на начало периода, поступления товаров, прочего выбытия и запасов товаров на конец отчетного периода. Между этими величинами имеется определенная балансовая связь, она выражается формулой товарного баланса. Влияние на сумму продажи того или иного слагаемого товарного баланса измеряется путем определения разниц приведенных показателей в динамике (см. табл.1.3.6).

Таблица 1.3.6

Влияние изменения товарных ресурсов на фактический объем

розничного товарооборота с учетом НДС (в действующих ценах)

тыс.руб.

| Показатели

| Прошлый год

ХХХ5 г.

| Отчетный год

ХХХ6 г.

| Отклонение (+,-)

| Влияние на объем

продажи

|

| 1. Товарные ресурсы:

-запасы на начало года;

-поступление товаров из всех источников.

|

6 064

64 981

|

12 781

52 568

|

6 717

-12 413

|

+6 717

-12 413

|

| Итого ресурсов:

| 71 045

| 65 349

| -5 696

| -5696

|

| 2. Использование товарных ресурсов:

-реализация товаров;

-прочее выбытие товаров;

-запасы на конец года.

|

50 401

7 863

12 781

|

39 332

10 715

15 302

|

-11 069

2 852

2 521

|

-11 069

-2 852

-2 521

|

| Итого использовано ресурсов

| 71 045

| 65 349

| -5 696

| -

|

Данные табл.1.3.6 свидетельствуют: снижение объема поступления товаров на 12 412 тыс. руб., увеличение прочего выбытия товаров (сезонная уценка товаров, продажа товаров не пользующихся спросом на данном предприятии) на 2 852 тыс. и увеличение запасов на конец года на 2 521 тыс.руб. создали реальную предпосылку для сокращения оборота по продаже товаров на 17 785 тыс. руб. Но увеличение товарных запасов на начало года на 6 717 тыс.руб, в итоге снизило размер сокращения объема розничного товарооборота с 17 786 тыс. до 11 069 тыс. руб.

Рост или снижение объема розничного товарооборота во многом зависит от наличия необходимой численности работников и уровня их производительности труда (сумма товарооборота, приходящаяся на одного работника в единицу времени). Объем товарооборота предприятия можно представить как произведение численности работников на среднюю производительность труда. Степень влияния на объем оборота изменения численности работников и производительности труда рассчитаем способом цепной подстановки (табл.1.3.7).

На снижение объема розничного товарооборота негативное влияние оказал интенсивный фактор – снижение производительности труда на одного работника в размере 325,6 тыс.руб. Отсюда потеря оборота составила 11 069 тыс.руб. (-325,6 тыс.руб. х 34 чел).

Таблица 1.3.7

Влияние трудовых ресурсов на изменение объема розничного товарооборота

(с учетом НДС)

тыс.руб.

| Показатели

| Прошлый год (ХХХ5 г.)

| Отчетный год (ХХХ6 г.)

| Изменение (+,-)

|

| Объем розничного товарооборота

Среднесписочная численность работников,

человек

Производительность труда на одного работника

| 50 401

1 482,4

| 39 332

1 156,8

| -11 069

-

-325,6

|

Экстенсивный фактор – среднесписочная численность работников – не оказал ни позитивного, ни негативного влияния на изменение объема оборота за исследуемый период времени.

На объем розничного товарооборота оказывает влияние количество и эффективность использования имеющихся на предприятии основных средств и, прежде всего, их фондоотдача. Используя способ цепной подстановки чисел, покажем влияние данных факторов на изменение объема товарооборота (табл.1.3.8).

Таблица 1.3.8

Влияние изменения средней стоимости основных средств

и коэффициента фондоотдачи на объем розничного товарооборота

тыс.руб.

| Показатели

| Прошлый год (ХХХ5 г.)

| Отчетный год (ХХХ6 г.)

| Изменение (+,-)

|

| Объем розничного товарооборота

Среднегодовая стоимость основных средств

Коэффициент фондоотдачи

|

271,0

|

219,7

| -11069

-7

-51,3

|

На снижение объема продаж товаров за два смежных периода негативное влияние оказали два приведенных фактора: интенсивный и экстенсивный. Так, в частности, снижение коэффициента фондоотдачи (интенсивный фактор) на 51,3 тыс.руб. привело к уменьшению товарооборота на 9 182,7 тыс.руб. (-51,3 х 179), а снижение среднегодовой стоимости основных средств (экстенсивный фактор) на 7 тыс.руб. способствовало сокращению объема продаж товаров на 1897 тыс.руб. (-7 х 271) Воздействие этих факторов обусловило снижение объема розничного товарооборота в размере 11 069 тыс.руб.

На восьмом этапе анализируются товарные запасы, которые потенциально обеспечивают динамику, объем и структуру товарооборота.

Товарные запасы в официальной отечественной статистике подразделяются на:

· текущие товарные запасы; запасы сезонного накопления;

· запасы досрочного завоза в районы Крайнего Севера и приравненные к ним территории.

Товарные запасы текущего хранения составляют основную массу всех товарных запасов предприятия. Текущие товарные запасы учитываются и планируются в абсолютных и относительных величинах. Абсолютная величина запасов измеряется в денежном выражении и натуральных единицах (килограммах, штуках, метрах, литрах и т.д.). Сумма товарных запасов дает представление о той массе товаров, находящейся на складах торгового предприятия, которая должна потенциально обеспечить выполнение плана продажи товаров на конкретный период времени.

Однако сумма товарных запасов не дает представления об эффективности их использования. С этой целью на практике рассчитывают товарный запас в днях оборота, который характеризует фактическую степень обеспеченности предприятия товарными запасами, имеющимися на конкретную дату, и показывает, на сколько дней бесперебойной торговли хватит запаса, имеющегося на предприятии на конкретную дату при заданном среднедневном объеме продаж товаров.

Товарный запас в днях оборота рассчитывается по формуле

,

,

где Уз – товарный запас в днях оборота;

Тз – сумма товарного запаса на 1-е число месяца;

Тз – сумма товарного запаса на 1-е число месяца;

Тзср – однодневный товарооборот.

Пример: на торговом предприятии (цифры условные) сумма товарных запасов на 1.06. составила 3 102 тыс.руб., а товарооборот за май – 6 449 тыс.руб. Следовательно, предприятие обеспечено товарными запасами до очередного поступления товарных ресурсов на 14 дней:

Динамика товарных запасов в розничной торговле России и Хабаровского края (см.табл.1.3.9) отражает фундаментальные сдвиги не только на потребительском рынке, но и изменения во всей хозяйственной системе страны и региона, произошедших за последние 10 лет (1990 – 2000 гг.)

Таблица 1.3.9

Товарные запасы в розничной торговле

России и Хабаровского края (в днях оборота)

Примечание: Российский статистический ежегодник, 2002. – С.496; «Торговля и общественное питание в Хабаровском крае»: Статистический сборник, 2003. – С.8.

Объем товарных запасов, как это видно из табл.1.3.9, сократился и по России, и по Хабаровскому краю на 15 – 41 дн. С одной стороны, это положительно, поскольку ускоряется динамика товарооборота, высвобождается капитал, который можно направить на дополнительную покупку товаров. С другой стороны, снижение товарных запасов в условиях нестабильности рыночной среды – это риск, таящий в себе возможность быстрого истощения товарных запасов, вследствие чего может возникнуть ситуация «пустых» складов и магазинов.

Товарный запас как элемент экономического ме