Предисловие

Торговля – важнейшая отрасль экономики и сферы жизнеобеспечения населения потребительскими товарами. В ней сталкиваются экономические интересы продавцов и покупателей посредством согласования потребительского спроса и предложения, происходит окончательное признание общественной ценности благ и услуг. Торговля – один из важнейших источников накопления инвестиционных ресурсов для развития бизнеса и бюджетных доходов государства, динамичная сфера приложения труда и капитала.

В ходе экономических преобразований последнего десятилетия XX столетия в торговле России произошли кардинальные преобразования и, прежде всего, в формах предпринимательской деятельности, сформировалась рыночная конкурентная среда. На потребительском рынке страны действует более 400 тысяч предприятий торговли и общественного питания из которых 88% – малые, 96% – негосударственные предприятия, на которые приходится более 90% товарооборота.

Сложившаяся структура предприятий торговли – следствие первоначального этапа перехода планово-распределительной экономики в рыночную, с преобладанием малых предприятий и единоличных субъектов хозяйствования, что позволило, с одной стороны, ликвидировать товарный дефицит, а с другой – обусловило низкий уровень концентрации и централизации капитала, что, в свою очередь, сдерживает развитие качественных параметров потребительского рынка.

В сфере оптовой и розничной торговли и общественного питания России работает около 10 млн человек, что составляет 15,4% общей занятости, из которых 18,6% имеют высшее образование. Новый качественный этап в развитии торговли требует не только серьезного обновления материально-технической базы повышения эффективности использования ресурсов, структурной и институциональной адаптации, но и прежде всего нового типа управленческих кадров, обладающих предпринимательским духом, современными профессиональными знаниями и социально-психологической готовностью к инновационному типу ведения бизнеса в условиях жесткой конкуренции нарастающих предпринимательских рисков.

Поэтому подготовка современных экономических и управленческих кадров для сферы торговли, владеющих современными знаниями, опытом, навыками, методами и инструментами практической организации бизнеса, приобретает особую актуальность.

Предполагаемое пособие раскрывает важные стороны экономики, анализа и планирования на торговом предприятии: сущность, значение и факторы роста товарооборота; понятие валового дохода, торговой надбавки, анализ и прогнозирование; экономическая сущность издержек обращения, их состава и механизм управления; экономическая природа торговой прибыли, анализ показателей рентабельности торгового предприятия.

Другие важнейшие стороны деятельности торгового предприятия – основные и оборотные средства, трудовые ресурсы, оплата труда, финансы – будут рассмотрены во II части пособия.

При подготовке настоящего пособия учтены изменения в финансовом и налоговом законодательстве по состоянию на 1.01.2004 г. Изложение иллюстрируется на примере реальных статистических данных бухгалтерских отчетов. Сквозная задача по анализу показателей товарооборота, валового дохода, издержкам и прибыли решается на примере условного торгового предприятия.

Пособие предназначено студентам, обучающимся по специальности 060800 «Экономика и управление на предприятии (торговля и общественное питание), а также может быть полезно практическим работникам-экономистам, менеджерам занимающихся торговым бизнесом.

Авторами пособия являются доцент кафедры экономики и управления на предприятиях торговли ХГАЭП, к.э.н. Петрова Л.П. и профессор этой кафедры, декан Коммерческого факультета ХГАЭП – Попов Д.А.

Планирование розничного товарооборота

Торговое предприятие (фирма) в развитой рыночной экономике решает три первоочередные ключевые задачи:

Торговое предприятие (фирма) в развитой рыночной экономике решает три первоочередные ключевые задачи:

–  завоевание и расширение рыночной доли;

завоевание и расширение рыночной доли;

– завоевание «своих» покупателей и их доверия;

– получение оптимальной прибыли на вложенный капитал.

Решение этих задач во многом определяется системой внутрифирменного планирования, которое наряду с организацией, субординацией и координацией, выступает в качестве базового элемента внутрифирменного управления.

Планирование – это процесс интеллектуальной деятельности, интегрирующий цели, задачи, принципы, методы, инструменты процедуры и технологии, направленные на выработку плана деятельности предприятия, обеспечивающего достижение конкретного результата. В плане фиксируется исходное и конечное (желаемое) состояние предприятия как субъекта экономических отношений.

Планирование – это процесс интеллектуальной деятельности, интегрирующий цели, задачи, принципы, методы, инструменты процедуры и технологии, направленные на выработку плана деятельности предприятия, обеспечивающего достижение конкретного результата. В плане фиксируется исходное и конечное (желаемое) состояние предприятия как субъекта экономических отношений.

Поскольку ключевым базовым показателем деятельности торгового предприятия является товарооборот, постольку планирование начинается с определения основных параметров товарооборота: объем, темп роста, структура, ресурсы, товарные запасы, поставщики, потенциальные покупатели, затраты, результат.

Планирование – это взаимоувязка желаемых результатов по вышеназванным параметрам и принятых нормативов.

Модель стратегического регулирования товарооборота, обеспечивающая сбалансированность спроса и товарного предложения, может быть представлена в следующем виде:

где J – индекс соотношения фактических и базисных показателей;

тр – товарные ресурсы или объем поступления товаров по количеству и ассортименту, соответствующий потребностям населения;

т – объем розничного товарооборота;

з – объем нормативных товарных запасов (в стоимостной оценке);

с – объем спроса населения (прогноз).

План розничного товарооборота включает в себя следующие основные разделы:

План розничного товарооборота включает в себя следующие основные разделы:

· оборот по продаже товаров как в целом по объёму, так и в ассортиментном разрезе;

· нормирование и планирование текущих товарных запасов;

· поступление товаров (план товарного обеспечения розничного товарооборота).

В специальной учебно-методической литературе по изучению курса«Экономика торгового предприятия» приводится ряд методик планирования (прогнозирования) общего объёма всех трех составляющих розничного товарооборота, в частности:

· методика планирования оборота по продаже товаров с учетом получения реальной прибыли;

· методика, предусматривающая использование норм и нормативов (производительность труда, пропускная способность торгового зала и т.д.);

· методика расчета оборота по продаже товаров с учетом планируемого или прогнозируемого ресурсного обеспечения предприятия на предстоящий период времени;

· методика расчета объема по продаже товаров на основе исчисления критической точки (массы), т.е. порога рентабельности и «запаса» экономической прочности и др.;

· методика расчета объема оборота (выручки) методом линейного тренда и др.

Еще раз напоминаем, что расчет прогноза выручки методом линейного тренда был сделан с целью определения в дальнейшем важнейших прибылеобразующих показателей на будущий год. Чтобы перейти от выручки к прогнозируемому объему продаж с учетом НДС, необходимо рассчитанную выручку умножить на сложившийся за последние три года совокупный коэффициент НДС и других обязательных платежей. На исследуемом предприятии совокупный коэффициент составил 1,15.

В современных условиях хозяйствования, когда становится реальным устанавливать стабильные хозяйственные связи с поставщиками товаров, не только на предстоящий год, но и относительно длительную перспективу, каждое торговое предприятие, при желании, может рассчитать прогнозируемое ресурсное обеспечение, в частности, на будущий год в теснейшей увязке с прогнозом объема продажи товаров и нормативами запасов товаров на конец планируемого года.

Обратимся к показателям иллюстративного предприятия. Согласно заключенным договорам с поставщиками на будущий год общая ожидаемая сумма товарных ресурсов на предприятии превысит 45 млн руб.

Первый шаг планирования – определение общего объема оборота на будущий год, величина которого составит 98,6% от ожидаемого товарного поступления ресурсов, или 44 382 тыс.руб. (45 000 тыс.руб. х 98,6%: 100%).

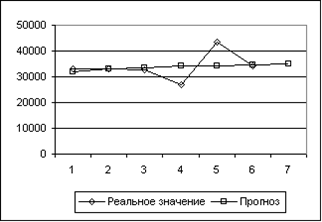

Достоверность расчета прогноза объема реализации товаров на будущий год можно подтвердить математическими методами: линейным трендом, гиперболической функцией; логарифмической функцией, степенной функцией; экспоненциальной функцией, показательной функцией (см.табл.1.4.1).

Таблица 1.4.1

| Прогноз выручки на будущий год (ХХХ7 год)

сумма – тыс.руб.

|

| Yt=

| 895.3142857*x+30779.7333333

| Линейный тренд

|

| Период

| Реальное значение

| Прогноз

| Отклонение

|

|

|

|

|

|

| ХХХ1

| 32 933

| 31 675,05

| 1 582 444,193

|

|

|

|

|

|

| ХХХ2

| 33 258

| 32 570,36

| 472 846,1501

|

|

|

|

|

|

| ХХХ3

| 32 655

| 33 465,68

| 657 195,8857

|

|

|

|

|

|

| ХХХ4

| 26 876

| 34 360,99

| 56 025 082,43

|

|

|

|

|

|

| ХХХ5

| 43 618

| 35 256,3

| 69 917 947,26

|

|

|

|

|

|

| ХХХ6

| 34 140

| 36 151,62

| 4 046 611,192

|

|

|

|

|

|

| на ХХХ7

|

| 37 046,93

|

|

|

|

|

|

|

|

| Ошибка, %

|

| 16,98394082

|

|

|

|

|

|

| Yt=

| -3071.592645/x+35167.5669967

|

Гиперболическая функция

|

| Период

| Реальное значение

| Прогноз

| Отклонение

|

|

|

|

|

|

| ХХХ1

| 32 933

| 32 095,97

| 700 611,9359

|

|

|

|

|

|

| ХХХ2

| 33 258

| 33 631,77

| 139 704,5169

|

|

|

|

|

|

| ХХХ3

| 32 655

| 34 143,7

| 2 216 235,972

|

|

|

|

|

|

| ХХХ4

| 26 876

| 34 399,67

| 56 605 592,75

|

|

|

|

|

|

| ХХХ5

| 43 618

| 34 553,25

| 82 169 720,34

|

|

|

|

|

|

| ХХХ6

| 34 140

| 34 655,63

| 265 879,339

|

|

|

|

|

|

| на ХХХ7

|

| 34 728,77

|

|

|

|

|

|

|

|

| Ошибка, %

|

| 17,57491036

|

|

|

|

|

|

| Yt=

| 2019.0154924*ln(x)+31699.3983124

| Логарифмическая функция

|

| Период

| Реальное значение

| Прогноз

| Отклонение

|

|

| ХХХ1

| 32 933

| 31 699,4

| 1 521 773,124

|

| ХХХ2

| 33 258

| 33 098,87

| 25 321,33578

|

| ХХХ3

| 32 655

| 33 917,51

| 1 593 940,447

|

| ХХХ4

| 26 876

| 34 498,35

| 58 100 190,63

|

| ХХХ5

| 43 618

| 34 948,88

| 75 153 669,46

|

| ХХХ6

| 34 140

| 35 316,99

| 1 385 301,787

|

| на ХХХ7

|

| 35 628,22

|

|

|

| Ошибка, %

|

| 17,30584964

|

|

|

|

|

|

| Yt=

| 31835.3340391*x^0.0484069

| Степенная функция

|

Период Период

| Реальное значение

| Прогноз

| Отклонение

|

|

|

|

|

|

| ХХХ1

| 32 933

| 31 835,33

| 1 204 870,562

|

|

|

|

|

|

| ХХХ2

| 33 258

| 32 921,63

| 113 144,2467

|

|

|

|

|

|

| ХХХ3

| 32 655

| 33 574,18

| 844 885,8397

|

|

|

|

|

|

| ХХХ4

| 26 876

| 34 044,99

| 51 394 482,81

|

|

|

|

|

|

| ХХХ5

| 43 618

| 34 414,73

| 84 700 155,94

|

|

|

|

|

|

| ХХХ6

| 34 140

| 34 719,81

| 336 176,0232

|

|

|

|

|

|

| на ХХХ7

|

| 34 979,85

|

|

|

|

|

|

|

|

| Ошибка, %

|

| 17,35686536

|

|

|

|

|

|

Yt= Yt=

| 30993.6941655*exp(0.0228209*x)

| Экспоненциальная функция

|

| Период

| Реальное значение

| Прогноз

| Отклонение

|

|

|

|

|

|

| ХХХ1

| 32 933

| 31 709,13

| 1 497 856,4

|

|

|

|

|

|

| ХХХ2

| 33 258

| 32 441,08

| 667 355,697

|

|

|

|

|

|

| ХХХ3

| 32 655

| 33 189,93

| 286 148,4402

|

|

|

|

|

|

| ХХХ4

| 26 876

| 33 956,06

| 50 127 265,91

|

|

|

|

|

|

| ХХХ5

| 43 618

| 34 739,88

| 78 821 037,43

|

|

|

|

|

|

| ХХХ6

| 34 140

| 35 541,79

| 1 965 013,464

|

|

|

|

|

|

| на ХХХ7

|

| 36 362,21

|

|

|

|

|

|

|

|

| Ошибка, %

|

| 17,02628643

|

|

|

|

|

|

| Yt=

| 30993.6941655*1.0230833^x

| Показательная функция

|

Период Период

| Реальное значение

| Прогноз

| Отклонение

|

|

| ХХХ1

| 32 933

| 31 709,13

| 1 497 855,559

|

| ХХХ2

| 33 258

| 32 441,08

| 667 354,549

|

| ХХХ3

| 32 655

| 33 189,93

| 286 149,5938

|

| ХХХ4

| 26 876

| 33 956,06

| 50 127 286,74

|

| ХХХ5

| 43 618

| 34 739,88

| 78 821 004,03

|

| ХХХ6

| 34 140

| 35 541,79

| 1 965 019,938

|

| на ХХХ7

|

| 36 362,21

|

|

|

| Ошибка, %

|

| 17,02628598

|

Чтобы обеспечить жесткую связь фонда оплаты труда (ФОТ) с рынком, вводится показатель «зарплатоемкость реализованной продукции». Он показывает, сколько зарплаты содержится в каждом рубле выручки. Это позволяет формировать ФОТ с учетом состояния дел на рынке. Если объем продаж вырос на 10%, то и фонд оплаты труда увеличивается на столько же, и наоборот. То есть зарплата работников напрямую зависит от реализации произведенной продукции. Важным становится не производство само по себе, а быт продукции.

Данный подход в оплате труда приводит к позитивным изменениям в психологии и экономическом поведении работников. Приходит понимание того, что никаких гарантированных уровней оплаты труда установлено быть не может (кроме минимального размера месячной ставки, утвержденной в законодательном порядке), все зависит от конкурентоспособности реализуемой продукции, объема продаж, а следовательно, от работы коллектива.

Итак, прогнозирование выручки методом линейного тренда наиболее близко к реальным значениям. Прогнозируем этим методом с погрешностью 17%.

Прогноз на ХХХ7 год 37 047 тыс.руб.

Диапазон от 30 755 до 43 338,96

Таким образом прогноз, рассчитанный на основе использования экономического метода, т.е. ожидаемого ресурсного обеспечения, составит 44 382 тыс.руб., а методом линейного тренда – 42 604 тыс.руб. (37 047 тыс.руб. х 1,15). Превышение величины первого прогноза над вторым невелико – всего лишь 4,2%, или 1 778 тыс.руб. За основу целесообразно взять прогноз объема товарооборота в размере 44 382 тыс.руб.

Вторым шагом планирования розничного товарооборота является составление прогноза объема продаж товаров в разрезе отдельных кварталов. И теория, и практика используют один и тот же подход – сложившиеся за последние 3 – 5 лет предпланового периода среднегодовые удельные веса оборота каждого квартала умножаются на общий объема прогноза объема оборота с учетом НДС на будущий год (см.табл. 1.4.2).

Третий шаг – планирование оборота по продаже товаров в ассортиментной структуре. Соотношение отдельных товарных групп в общем объеме оборота связано с их значимостью в формировании валового дохода, издержек обращения и прибыли. Поэтому третий шаг предусматривает составление прогноза ассортиментной структуры оборота на будущий год (табл.1.4.3).

Таблица 1.4.2

Расчет прогноза продажи товаров в разрезе отдельных кварталов на

будущий год (в действующих ценах)

сумма – тыс.руб.

удельный вес – в % к итогу

| Кварталы

| ХХХ 2г.

| ХХХ 3г.

| ХХХ 4г.

| ХХХ 5г.

| ХХХ 6г.

| Прогноз объема продаж товаров

| |

|

Сложившиеся удельные веса продаж товаров каждого квартала в общем объеме товарооборота

| |

|

Среднегодовой удельный вес

| Сумма

| |

| товарооборота

| выручки

| |

| Х1

| х2

| х3

| х4

| хn

| |

| I

II

III

IV

| 23,0

24,8

25,8

26,4

| 23,5

25,0

25,5

26,0

| 23,0

24,8

25,7

26,5

| 23,4

24,9

25,5

26,0

| 23,3

24,6

25,9

26,2

| 23,3

24,8

25,6

26,3

|

|

| |

| Итого:

|

|

|

|

|

|

|

|

| |

Примечание: 1) среднегодовые удельные веса рассчитаны по среднехронологической моментного ряда по формуле  , где х1, хn – начальные и конечные показатели; х2, х3 … промежуточные показатели;

, где х1, хn – начальные и конечные показатели; х2, х3 … промежуточные показатели;

2) размеры выручки применяются для расчета прогноза важнейших прибылеобразующих показателей.

Аналогичным методом рассчитываются и прогнозы продажи товаров в разрезе отдельных месяцев

Таблица 1.4.3

Расчет прогноза продажи товаров в разрезе отдельных товарных групп

на будущий год (в действующих ценах)

сумма – тыс.руб.

удельный вес – в % к обороту

|

Товарные группы

| ХХХ 4г.

| ХХХ 5г.

| ХХХ 6г.

| Прогноз объема продажи товаров

|

| Сложившиеся удельные веса продажи товаров в разрезе отдельных групп каждого квартала в общем объеме оборота

|

удельный вес

|

сумма

|

| х1

| х2

| х3

|

| «А»

«В»

«С»

«L»

«Q»

| 34,5

26,1

21,8

10,4

7,2

| 38,2

24,1

21,3

9,1

7,3

| 30,5

27,8

22,6

11,5

7,6

| 34,4

26,0

21,9

10,3

7,4

|

|

| Итого:

|

|

|

|

|

|

Примечание: Среднегодовые удельные веса по отдельным товарным группам были рассчитаны по среднеарифметической моментного ряда:

К сожалению, существуют разные подходы теории и практики в определении прогноза ассортиментной структуры товарооборота. Научно-методическая литература рекомендует исходить из ожидаемого размера покупательного фонда населения и степени удовлетворения спроса на отдельные товары. Практика же в основу расчета кладет сложившиеся среднегодовые удельные веса каждой товарной группы в общем объеме оборота за последние 3 – 5 лет. Данный подход был использован и нами при составлении табл.1.4.3.

При необходимости руководство предприятием (коммерческая и маркетинговая службы) вправе вносить изменения в ассортиментную структуру оборота, с тем чтобы обеспечить достижение максимального удовлетворения покупательского спроса, обслуживаемого населения и главной цели работы самого предприятия – получение оптимальной операционной прибыли.

Составной частью объема розничного товарооборота является формирование текущих товарных запасов на конец планируемого года. На торговых предприятиях, за немногим исключением, как правило, планирование товарных запасов не производится. Их формирование осуществляется спонтанно. В этой связи мы взяли на себя смелость самостоятельно провести нормирование и планирование товарных запасов на исследуемом объекте, используя для этого рекомендованную к практическому внедрению методику бывшего Министерства торговли РСФСР (1989 г.), а также методики, приведенные авторами ряда учебно-методической литературы, предназначенной для высших учебных заведений по подготовке специалистов для торговли (проф. Гребнев И.М., Валевич Р.П. и Давыдова Г.А., Аванесов Ю. А и др.).

С активным внедрением компьютерной техники реальным на практике становится осуществление нормирования и планирования товарных запасов как в целом, так и в ассортиментном разрезе почти на каждом торговом предприятии.

Нормирование означает разработку норм запасов в днях оборота как по каждой товарной группе, так и в целом по предприятию на предстоящий период времени.

Нормирование означает разработку норм запасов в днях оборота как по каждой товарной группе, так и в целом по предприятию на предстоящий период времени.

Планирование (прогнозирование) предполагает разработку нормативов в сумме как по каждой товарной группе, так и в целом по исследуемому предприятию.

Механизм нормирования запасов товаров состоит в следующем:

· во-первых,рассчитывается первая часть запаса в днях оборота, предназначенная для показа покупателям имеющихся ассортиментных разновидностей данной товарной группы и осуществления их однодневной продажи. Для чего следует количество ассортиментных разновидностей в торговом зале предприятия умножить на среднюю цену одной разновидности; к полученному произведению следует добавить сумму прогнозируемой среднедневной продажи данного товара, затем окончательный результат числителя следует разделить на прогнозируемый среднедневной объём продажи этой товарной группы;

· во-вторых, определяется коэффициент комплектности поставки, для чего количество разновидностей, поступающих в среднем в одной партии, следует разделить на общее количество ассортиментных разновидностей, находящихся в торговом зале предприятия;

· в-третьих, рассчитывается частота завоза с учётом коэффициента комплектности поставки товара. В этой связи следует сложившуюся на предприятии частоту завоза товара разделить на рассчитанный коэффициент комплектности поставки изделия. Данный показатель показывает, за сколько дней в среднем обновятся все ассортиментные разновидности, находящиеся в торговом зале предприятия;

· в-четвёртых, учитывая, что товарные запасы колеблются от минимума накануне завоза до максимума в период завоза для расчета второй части торгового запаса, берётся только половина всей рассчитанной частоты завоза с учётом коэффициента комплектности поставки товара;

· в-пятых, путём сложения норм первой и второй частей с учетом запаса на время разгрузки и подсортировки товара определяют общий торговый запас;

· в-шестых, всилу нестабильности покупательского спроса на данный товар, методика предусматривает создание определённого резерва запаса по данной товарной группе, причём страховой запас по продовольственным невзаимозаменяемым товарам не должен превышать 30 %, а по взаимозаменяемым продуктам питания и всем непродовольственным товарам их предельный размер — 20 % ко всему торговому запасу. Учитывая относительную устойчивость спроса почти всех товаров, мы тем не менее взяли минимальный размер страхового запаса – 15%;

· в-седьмых,время на приёмку и подготовку товара к продаже определяется по фактически сложившемуся времени;

· в-восьмых, путём сложения общего торгового и страхового запаса с учётом времени на приёмку товара рассчитывают общую (среднюю) норму запаса по конкретной группе товара в днях оборота на предстоящий период времени;

· в-девятых,для определения потоварного норматива запаса в сумме следует рассчитанную норму в днях оборота умножить на прогнозируемый среднедневной оборот по данной товарной группе.

Покажем предложенную методику на примере исследуемого предприятия товарной группы «Q» (табл.1.4.4).

Таблица 1.4.4

Расчет нормы и норматива запаса

по товарной группе «Q» на IV-й квартал будущего года

| Показатели, методика расчета

| Результат

|

| 1. Количество ассортиментных разновидностей, которые должны находиться в торговом зале магазина для показа их покупателю и осуществлению однодневной реализации, единиц

|

|

| 2. Средняя цена одной разновидности, руб.

|

|

| 3. Представительный ассортиментный набор в стоимостной оценке (п. 1 х п. 2), руб.

|

|

| 4. План товарооборота на 4-й квартал будущего года, тыс.руб.

|

|

| 5. Количество дней в периоде

|

|

| 6. Среднедневной оборот по плану (п. 4: п.5), тыс.руб.

| 9,6

|

| 7. Первая часть торгового запаса: минимальная постоянная величина (п. 3+ п. 6): п. 6, дней

| 6,4

|

| 8. Запас на время разгрузки и подсортировки товара, дней

|

|

| 9. Интервал между двумя завозами, дней

|

|

| 10. Количество ассортиментных разновидностей, поступающих в одной партии, единиц

|

|

| 11. Коэффициент комплектности поставки (П. 10: п.1)

| 0,258

|

| 12. Частота завоза с учетом коэффициента комплектности поставки (п.9:п.11), дней

|

|

| 13. Вторая часть торгового запаса (50% от п.12), дней

| 46,5

|

| 14. Итого торговый запас (п.7+п.13),дней

| 52,9

|

| 15. Страховой запас (15% от п.14), дней

| 7,9

|

| 16. Общая норма товарного запаса (п.14+п.15+8), дней

|

|

| 17.Норматив товарного запаса, тыс.руб. (п.16 х п.6).

|

|

Аналогично норму и норматив можно рассчитать по каждой товарной группе, тем более, что компьютерная техника позволяет обрабатывать большой массив данных с минимальными трудовыми затратами.

После осуществления нормирования и планирования по каждой товарной группе необходимо составить расчет норм и нормативов запасов товаров в ассортиментном разрезе на конец планируемого года (табл.1.4.5).

Таблица 1.4.5

Расчет норм и нормативов запасов товаров в ассортиментном разрезе на IV-й квартал будущего года (в действующих ценах)

сумма – тыс.руб.

удельный вес – в % к итогу

| Товарные группы

| Норма запаса в днях оборота

| Прогнозируемый оборот

| Норматив товарных запасов, сумма

|

| Квартальный

| Среднедневной объем продажи

|

| сумма

| удельный вес

|

| «А»

«В»

«С»

«L»

«Q»

|

|

| 34,4

26,0

21,9

10,3

7,4

| 44,6

33,7

28,4

13,4

9,6

|

|

| Всего:

|

|

|

| 129,7

|

|

Зная норму запаса в днях оборота и планируемый среднедневной оборот, можно рассчитать норматив запаса в сумме по каждой товарной группе. Максимальной нормой запаса на IV-й квартал будущего года является запас, установленный для группы «В» - 103 дня, а минимальным – 63 дня - для группы «Q» – 90 дней.

Учитывая, что наибольший объем розничного товарооборота приходится на IV-й квартал будущего года, нормы и нормативы рассчитываются именно на этот квартал. Методика предусматривает проведение нормирования и планирования текущих товарных запасов в разрезе отдельных кварталов поэтапно (табл.1.4.6).

90 дней – это тот предельный срок оплаты за товары, который предусмотрен во всех финансовых документах РФ, позволяющих оценивать финансовое состояние, платежеспособность и ликвидность предприятия.

Оптимальное установление норматива позволяет, с одной стороны, повысить эффективность управления товарными потоками на предприятии, с другой – минимизировать величину оборотного капитала, и прежде всего собственного, и на этой основе повысить эффективность его использования и, в третьих, значительно снизить прогнозируемую величину налога на имущество предприятия, значительную долю которого на каждом торговом предприятии составляют товарные запасы.

Таблица 1.4.6

Расчет нормы и норматива товарных запасов

на будущий год в целом и в разрезе отдельных кварталов

сумма – тыс.руб.

норма – в днях оборота

| Периоды года (кварталы)

| Прогнозируемый объем розничного товарооборота

| Прогнозируемая величина товарных запасов

| Среднеквартальное снижение товарных запасов

|

| квартальный

| среднедневной

| норма

| норматив

|

| I

II III IV

|

| 114,9

122,3

126,2

129,7

|

|

| -907

-907

-907

-907

|

| IV квартал предпланового года

|

|

|

|

|

-3629

|

Методика предусматривает проведение нормирования и планирования текущих товарных запасов в разрезе отдельных кварталов поэтапно.

Вначале определяется годовой прирост (снижение) товарных запасов, для чего из норматива IV-го квартала будущего года вычитается фактическая величина запасов на конец IV-го квартала предпланового года. В исследуемом предприятии годовой размер, снижения товарных запасов составит 3 629 тыс. руб. (15 302 – 11 673).

Затем рассчитывается среднеквартальный размер снижения товарных запасов, для чего следует сумму годового снижения запасов разделить на число кварталов, т.е. на 4.

Данные нормы и нормативы кладутся в основу определения потребности в оборотном капитале на будущий год с целью определения кратковременных инвестиций как собственных, так и привлеченных для его формирования на будущий год.

Потом необходимо к предыдущему нормативу добавить величину среднеквартального прироста товарных запасов. Но на исследуемом предприятии придется отнять эту величину. Так, например, для I-го квартала будущего года норматив товарных запасов составит 14 395 тыс.руб. (15 302-907), для II-го квартала – 13 483 тыс.руб. (14 395-907) и.т.д.

Рассчитанные нормативы используются для определения нормы запаса товаров в днях оборота для каждого квартала: следует установленный норматив для конкретного квартала разделить на его планируемый среднедневной товарооборот. Например, для I-го квартала будущего года норма запаса составит 125 дней (14 395:114,9) и т.д.

И в завершении планирования розничного товарооборота приходится вновь обратиться к прогнозу поступления товарных ресурсов на предприятие, но уже в тесной увязке с другими его планируемыми разделами: оборотом по продаже товаров; товарными запасами и прочим выбытием товаров.

В современных условиях хозяйствования главную лепту в механизме управления товарными потоками на предприятии розничной торговли вносит объем поступления товаров из различных источников как в целом, так и в разрезе отдельных товарных групп.

Источниками поступления товарных ресурсов в организациях и на предприятиях торговли по данным федеральной статистики являются организации оптовой торговли, посреднические фирмы; предприятия-производители, физические лица (рис.8).

Рис.8. Источники поступления товарных ресурсов в розничную торговлю РФ.

Примечание: Российский статистический ежегодник, 2001. С.477.

За 1995 – 2000 гг. доля поступления товаров от предприятий-изготовителей снизилась с 39 до 30%, тогда же как поступление от различного рода посредников возросла с 45 до 50%, а от частных лиц – с 16 до 20% всего поступления товаров. Естественно, наличие посредников да еще таких, удельный вес которых в общем объеме поступления товарных ресурсов за последние три года прочно занимает половину всех ресурсов, поступающих в каналы розничной торговли, приводит на практике к увеличению (зачастую экономически неоправданному) продажной стоимости товара, так как каждый посредник к покупной цене товара добавляет свою торговую надбавку (наценку).

Многие десятилетия в России приоритетным всегда являлось поступление потребительских товаров в каналы розничной торговли именно от предприятий-изготовителей, что служило основой для снижения себестоимости торговых процессов на предприятии, организации, а также повышения качества производимой продукции.

Доминирование же посреднического звена в поставке товаров в организации розничной торговли говорит о том, как показывает практика, что многие посредники зачастую были неразборчивы в качестве приобретаемых товаров, особенно импортных товаров; для них главная цель – за счет разницы в ценах (покупной и продажной цены) – получение максимальной прибыли. В результате, как видно из табл.1.4.7, значительное количество импортных товаров, а также и отечественных, поступивших на потребительский рынок страны и отдельных ее регионов, было забраковано и понижено в сортности органами госторгинспекции.

Так, в частности, было забраковано и снижено в сортности в процентах от общего объема проинспектированных импортных товаров в динамике за последние три года; мяса всех видов 26,9 – 70,1%; рыбы, рыбопродуктов и сельди – от 36,2 до 59,9; консервов мясных и мясорастительных – от 28,5 до 71,9%; парфюмерно-косметических товаров – от 26,8 до 48,9; швейных изделий – от 44 до 56,8%; бельевого трикотажа – от 48 до 61,2%; радиоаппаратуры – от 28,6 до 43,3% и т.д.

Качество отечественных и импортных товаров, поступивших на потребительский рынок РФ1 Таблица 1.4.7

|

| Забраковано и снижено в сортности, в процентах от общего объема проинспектированных товаров

|

|

|

|

|

|

|

|

| Отечественных товаров

| Импортных товаров

| Отечественных товаров

| Импортных товаров

| Отечественных товаров

| Импортных товаров

| Отечественных товаров

| Импортных товаров

| Отечественных товаров

| Импортных товаров

| Отечественных товаров

| Импортных товаров

|

| Продовольственные товары

Мясо всех видов

Мясо птицы

Рыба, рыбопродукты и сельдь

Консервы мясные и мясорастительные

Макаронные изделия

Крупа и бобовые

Мука

Кондитерские изделия

Сливочное и топленое масло

Растительные масла

Маргарин, майонез

Сыры всех видов

Алкогольные напитки и пиво

Водка и ликероводочные изделия

Вино виноградное и плодово-ягодное

Коньяк

Шампанское

Непродовольственные товары

Парфюмерно-косметические товары

Лакокрасочная продукция

Швейные изделия

Бельевой трикотаж

Верхний трикотаж

Автомобили

Кожаная обувь

Телевизоры и видеомагнитофоны

Мебель

Радиоаппаратура

Стиральные машины

Холодильники

|

11,3

32,3

24,0

17,5

7,7

27,5

13,5

10,6

16,4

21,4

15,6

18,4

21,6

37,5

30,8

20,0

34,3

41,9

62,1

26,2

33,5

28,8

27,4

30,3

39,4

29,6

79,1

28,9

|

17,3

20,3

54,9

59,1

10,5

81,6

,37,5

31,6

56,1

22,4

32,9

27,2

55,8

46,0

62,8

52,5

41,6

52,7

47,3

41,2

28,7

24,3

34,9

31,7

26,7

39,6

53,8

19,8

|

15,2

38,9

47,0

13,8

9,5

21,8

14,8

12,9

22,3

30,6

28,0

16,1

45,1

14,0

23,2

17,9

43,8

46,9

38,0

37,7

35,9

21,9

33,2

19,0

31,0

18,4

7,9

10,3

|

16,8

34,2

34,1

52,6

7,7

43,1

5,4

12,5

55,7

24,6

41,0

24,0

41,1

43,4

50,6

30,9

33,9

55,9

34,9

41,9

35,6

14,3

32,7

11,6

44,5

28,4

26,1

12,0

|

9,2

24,7

43,9

27,1

13,7

25,8

34,3

15,9

22,8

28,0

9,1

17,3

21,6

20,2

27,9

7,7

47,4

31,7

39,7

43,1

50,8

13,1

26,4

17,5

43,3

61,4

18,5

89,4

|

41,7

13,3

65,5

42,0

27,5

38,5

4,2

6,1

28,6

43,6

31,5

40,0

19,4

25,6

23,2

33,4

34,8

49,9

33,6

47,6

46,0

13,6

37,8

16,5

49,3

27,5

17,6

20,0

|

7,1

21,9

24,7

56,1

23,5

17,2

20,7

14,3

16,9

35,2

24,0

21,1

14,5

19,7

4,8

9,9

25,7

54,0

44,6

23,8

24,7

46,1

31,3

80,4

41,7

38,5

41,9

14,9

|

70,1

34,4

59,9

62,7

29,4

30,4

8,0

14,5

71,7

31,4

34,0

34,5

61,4

24,2

28,9

18,1

26,8

38,9

44,0

54,5

44,8

37,1

37,3

26,5

50,4

28,6

21,1

24,8

|

8,2

31,0

28,5

62,1

26,2

39,2

36,2

17,1

23,9

32,5

22,6

21,9

10,2

21,1

2,3

11,2

42,1

52,3

51, |

|

|

|