Уровень безрисковой доходности менеджмента предприятия равен 6·млн руб. и инвестор требует, чтобы при риске 1·млн руб. доходность составляла 8 млн руб.

Метод аналогий. Метод оценки реализуемости инновационных проектов, осуществление которых связано с риском, предполагает расчет ожидаемой доходности проекта путем сопоставления с доходностью аналогичных ранее осуществленных проектов.

Рекомендуется следующий порядок оценки ожидаемой доходности:

1. Для каждого сравниваемого проекта планируется срок эксплуатации.

2. Планируется денежный поток проектов на каждый год эксплуатации и вычисляется дисконтированный поток за Т лет, приведенный к1-му году, по формуле

где  – среднегодовое значение денежного потока.

– среднегодовое значение денежного потока.

3. Определяется чистый денежный поток

где К– вложения в проект.

4. По статистическим данным определяется число аналогичных проектов  эксплуатировавшихся в течение заданного срока службы Т без капитального ремонта (или иных значительных дополнительных вложений).

эксплуатировавшихся в течение заданного срока службы Т без капитального ремонта (или иных значительных дополнительных вложений).

5. Вычисляется вероятность (частота случаев) эксплуатации проекта в течение заданного срока службы

6. Определяется вероятное значение чистого денежного потока

Метод «дерева решений». Оценивается вероятная потеря доходности проекта в результате реализации каждого вида риска на каждом этапе реализации проекта, и доходность проекта с учетом суммарных потерь сравнивается с объемом вложений в проект. При положительной чистой (за вычетом рисковых потерь и вложений) доходности проект может быть реализован. Такой метод более сложен вследствие невозможности адекватно оценить потери доходности, обусловленные различными рисками.

Расчет показателей доходности и риска проекта на каждом этапе реализации выполняется по следующим формулам:

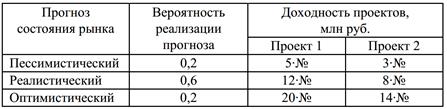

• ожидаемая доходность (наиболее вероятная доходность по проекту) составляет

где  – доходность по i-му варианту реализации проекта (пессимистическому, реалистическому, оптимистическому),

– доходность по i-му варианту реализации проекта (пессимистическому, реалистическому, оптимистическому),  – вероятность появления i-го варианта, I – количество рассматриваемых проектов;

– вероятность появления i-го варианта, I – количество рассматриваемых проектов;

• показатель риска проекта (среднеквадратическое отклонение), характеризующий разброс ожидаемой доходности (чем больше отклонение, тем выше риск)

• коэффициент вариации – мера относительной дисперсии, которая используется для проектов с различными ожидаемыми доходностями (чем выше коэффициент вариации, тем выше риск)

Портфель формируется путем диверсификации капиталовложений в J проектов, причем доля капиталовложений, инвестированных в каждый проект, равна  :

:

Взаимосвязанность результатов проектов характеризуется коэффициентом ковариации, показывающим, что одновременно происходят рост и падение их результатов (если ковариация положительна).

где i– номер варианта вероятностного прогноза. Если ковариация отрицательна, то результаты проектов изменяются в противоположных направлениях, а при равенстве ковариации нулю взаимосвязь отсутствует.

Поскольку интерпретировать абсолютную величину ковариации сложно, для определения степени взаимосвязи результатов проектов используется коэффициент корреляции, изменяющийся в пределах [–1, +1]. При коэффициенте корреляции +1 имеет место совершенно положительная корреляция, и наоборот.

Для сокращения риска портфеля рекомендуется комбинировать проекты с отрицательным (или низким положительным) значением коэффициента корреляции.

Средняя доходность  и риск (среднеквадратическое отклонение)

и риск (среднеквадратическое отклонение)  портфеля проектов определяются по формулам:

портфеля проектов определяются по формулам:

где  определяется выше.

определяется выше.

Множество Парето – это множество значений критериев многокритериальной задачи, каждый из которых невозможно улучшить, не ухудшив остальные. Поэтому из области всевозможных значений критериев доходности и риска множеством (линией) Парето является левая верхняя граница этой области.

Бюджетная линия риска представляет собой множество точек на плоскости критериев «доходность-риск», в которых соотношение рисковых и безрисковых проектов в портфеле остается постоянным.

Бюджетная линия риска ЛПР определяется следующим образом:

где  – доходность рисковых и безрисковых проектов.

– доходность рисковых и безрисковых проектов.

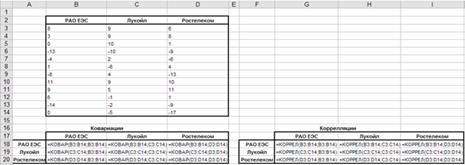

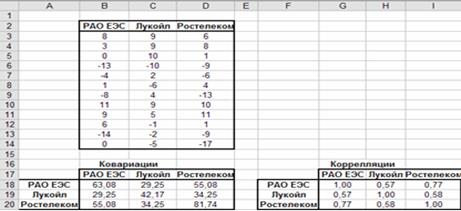

Приведем пример расчета ковариации и корреляции при помощи Excel между бумагами РАО ЕЭС, Лукойл и Ростелеком, пользуясь встроенными функциями КОВАР и КОРРЕЛ.

Рисунок 3.5.1 – Вид с формулами

В результате получим:

Рисунок 3.5.2 – Вид со значениями

Как видно из таблицы корреляции ежемесячные доходности наших активов на отрезке 2004 года являются положительно-коррелированы, что, конечно же, не очень хорошо, однако даже включение в портфель положительно-коррелированных активов способно существенно снизить риск всего портфеля. Вооружившись всеми теми данными, которые теперь есть можно спокойно переходить формированию портфеля и проблемам, связанными с этим.

Контрольные вопросы

1. Что такое ковариация и в чем назначение ее расчета?

2. В чем смысл определения коэффициента корреляции при оценке проектных и финансовых рисков?

3. На чем основана оптимизация портфеля проектов компании?

4. Когда целесообразно использовать метод «Дерево решений» при учете проектных и финансовых рисков?

Лабораторная работа №4 (8 часов)

ОЦЕНКА ФИНАНСОВЫХ РИСКОВ

Лабораторная работа 4.1. Анализ чувствительности проекта

Цель работы 4.1. – приобрести навыки осуществления анализа чувствительности проекта.

Теоретическое основание

В общем случае анализ чувствительности показателей сводится к исследованию зависимости некоторого результирующего показателя от вариации значений показателей, участвующих в его определении. Иными словами, этот метод позволяет получить ответ на вопрос: что будет с результирующей величиной, если изменится значение некоторой исходной величины?

Алгоритм проведения анализа [9]

Несмотря на свою элементарность в исполнении, анализ чувствительности проекта проводится в несколько этапов:

1. Выбирается показатель, относительно которого будут вестись расчеты. Зачастую это чистый дисконтированный доход (NPV), реже – норма доходности (IRR).

2. Далее выбираются составляющие, в которых эксперт наименее уверен – это могут быть как инвестиции в оборотные активы, затраты на капитальное строительство, так и различного рода рыночные факторы – количество реализованной продукции и ее цена.

3. После устанавливаются предельные числовые значения этих показателей с обеих сторон.

4. Рассчитывается чистый дисконтированный доход или норма рентабельности при каждой величине переменной.

5. Анализ чувствительности завершается построением графика, который охватывает показатель каждой рассматриваемой составляющей, что позволяет наглядно оценить самые критичные места в инвестиционном проекте.

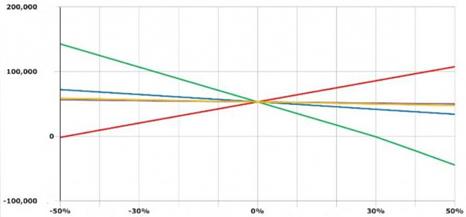

Для предметного понимания этой на первый взгляд сложной процедуры давайте попробуем проанализировать один из графиков, который составляется на последнем этапе проведения анализа чувствительности инвестиционного проекта.

На рисунке изображен результат исчисления, согласно методике чистого дисконтированного дохода: поочередно вполовину снижался и повышался каждый из показателей с шагом в десятую часть, причем при каждой смене переменной величина NPV пересчитывалась заново.

Допустим, что красная линия выражает количество реализованной продукции, зеленая – прямые затраты на производство, фиолетовая – косвенные издержки, синяя – заработную плату персонала, а коричневая – это непосредственный объем инвестиций.

Как видим из представленного рисунка, проект остается рентабельным в том случае, если прямые затраты вырастут на 30%, а объем выпущенной продукции снизится практически вполовину.

Пример 1

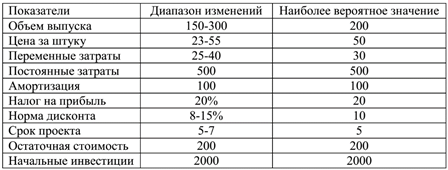

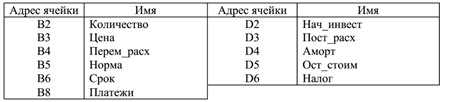

Фирма рассматривает инвестиционный проект, связанный с выпуском продукта «А». Полученные в результате опроса экспертов данные по проекту приведены в таблице 4.1.1. и на рисунке 4.1.1. в ячейках А1:D6. Провести анализ чувствительности чистой современной стоимости (NPV) в зависимости от объема выпускаемой продукции.

Решение с помощью Excel:

Установим зависимость, существующую между показателями, характеризующими инвестиционный проект в соответствии с обозначениями на рисунке 4.1.1.

Таблица 4.1.1.

Исходные данные по проекту производства продукта «А»

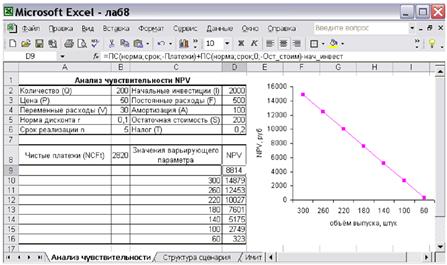

Сформируем лист рабочей книги ППП Excel Анализ чувствительности. Для этого предварительно заполним диапазон ячеек А1:D6 в соответствии с рисунком 1 и присвоим ячейкам кроме числовых значений собственные имена в соответствии с данными таблицы 2. Формула в ячейке В8 вычисляет величину чистых платежей  .

.

Результат: 2820.

Рис. 4.1.1. Анализ чувствительности критерия NPV к объему выпускаемой продукции

Поскольку в данном случае поток платежей представляет собой аннуитет, формула для вычисления критерия NPV задана в ячейке D9 с использованием функции ПС, которая определяет современную величину аннуитета.

=ПС(норма;срок;-Платежи)+ПС(норма;срок;0;-Ост_стоим)-нач_инвест

Результат: 8814.

Таблица 4.1.2.

Собственные имена ячеек в листе Анализ чувствительности

Теперь предположим, что показатель количества произведенной продукции будет изменяться в диапазоне от 300 до 60 штук с шагом изменения 40 штук (можно задать и другие интервалы изменения данного показателя). Введем эти значения так, как показано в диапазоне С10:С16.

Далее выполним следующие действия:

1. Выделим диапазон ячеек С9:D16.

2. Выберем из темы Данные главного меню пункт Таблица подстановки.

3. Установим курсор в поле Подставлять значения по строкам в и введем имя ячейки, где содержится значение входного параметра (ячейка В2).

4. Закроем окно диалога, нажав кнопку [ОК].

Полученные в результате выполнения указанных действий данные содержаться в ячейках D10:D16. Их можно отразить на графике, показывая зависимость критерия NPV от изменения объема выпускаемой продукции. Метод анализа чувствительности является хорошей иллюстрацией влияния отдельных исходных показателей на результат и показывает направления дальнейших исследований. Так, если установлена сильная чувствительность результирующего показателя к изменениям некоторого исходного показателя, последнему следует уделить особое внимание.

Контрольные вопросы

1. В чем состоит суть метода анализа чувствительности проекта?

2. Что позволяет получить компании анализ чувствительности проекта?

3. Какие этапы необходимо осуществить при использовании метода анализа чувствительности проекта?

Лабораторная работа 4.2. Диагностика риска банкротства субъектов хозяйствования

Цель работы 4.2. – приобрести навыки расчета риска банкротства предприятия.

Теоретическое основание [10]

Можно выделить несколько факторов, свидетельствующих о тяжелом положении предприятия, если их своевременно выявить и принять к сведению, то это позволит не только предупредить возможный риск, но и осуществить прогнозирование банкротства. В числе этих факторов можно выделить следующие:

- нестабильную прибыль;

- низкие показатели коэффициентов ликвидности;

- низкие показатели рентабельности продукции или услуг;

- резкое падение стоимости активов и ценных бумаг компании;

- значительный процент использования заемных средств, который провоцирует большое значение эффекта финансового рычага, что превышает значение уровня экономической рентабельности активов;

- низкие показатели коэффициентов ликвидности;

- высокие показатели общих факторов коммерческого риска;

- пониженная доходность инвестиций.

Если выявлены все эти показатели или часть из них, то это уже говорит о существенной вероятности банкротства, точная оценка которой может быть осуществлена при помощи сравнения коммерческой деятельности организации с аналогичной деятельностью иных фирм, индивидуальных предпринимателей или организаций.

В процессе диагностики и оценки вероятности банкротства применяются подходы, базирующиеся на проведении анализа достаточно обширной системы признаков и критериев или на использовании ограниченного круга показателей, в числе которых могут быть и интегральные. Существует условное разделение общей совокупности признаков, которые способны свидетельствовать о вероятности банкротства.

К первой группе принято относить признаки, которые сигнализируют о наличии вероятности ухудшения положения предприятия или компании в будущем:

- низкий уровень капитальных вложений;

- малоэффективное использование технического оснащения и ресурсов предприятия;

- неритмичная работа и вынужденные простои;

- абсолютная зависимость от определенного рынка сбыта, типа оборудования или актива и прочего.

Ко второй группе относятся показатели, которые позволяют определить вероятность банкротства в ближайшем будущем:

- наличие запасов сырья или продукции, заметно превышающих норму;

- дефицит оборотных средств фирмы и рост продолжительности периода его оборота;

- наличие непогашенных денежных обязательств перед учредителями компании;

- хроническая просроченная задолженность перед кредиторами или дебиторами и прочие показатели.

Если субъект не способен погасить образовавшиеся долговые обязательства в течение трех месяцев, то это выступает в качестве определяющего показателя существенной вероятности банкротства.

Заявление о банкротстве в судебные органы могут подать либо руководство самого предприятия, либо уполномоченные органы, либо кредиторы предприятия.

ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ

- Провести анализ показателей финансовой устойчивости

1.1.Рассчитать абсолютные показатели финансовой устойчивости предприятия и провести анализ их динамики, заполнив таблицу 4.2.1.

Таблица 4.2.1.

Динамика абсолютных показателей финансовой устойчивости

| № п/п

| Абсолютные показатели финансовой устойчивости

| Порядок расчета

| На начало года

| На конец года

| Изменение

(+,-)

|

|

| Стоимость иммобилизованных средств

| итог 1 раздела баланса

|

|

|

|

|

| Стоимость текущих активов (мобилизованных, оборотных средств)

| итог 2 раздела баланса

|

|

|

|

|

| Стоимость материальных оборотных средств

| стр. 210 – стр. 216 баланса

|

|

|

|

|

| Величина собственного капитала

| итог III раздела баланса

|

|

|

|

|

| Величина долгосрочных обязательств

| итог IV раздела баланса

|

|

|

|

|

| Величина краткосрочных обязательств

| итог V раздела баланса

|

|

|

|

|

| Величина заемного капитала

| стр.5+стр.6

|

|

|

|

|

| Стоимость собственных оборотных средств

| стр.4+ стр.5-стр.1= стр.2-стр.6

|

|

|

|

Дать описание и характеристику проведенным расчетам показателей финансовой устойчивости.

1.2 Рассчитать относительные показатели финансовой устойчивости и провести анализ их динамики, заполнив таблицу 4.2.2.

Таблица 4.2.2.

Динамика относительных показателей финансовой устойчивости

| Наименование коэффициентов

| Порядок расчета коэффициентов

| Фактическое значение коэффициентов

| Абсолютное изменение

| Установленный критерий

|

| На начало года

| На конец года

|

| 1. Коэффициент финансовой зависимости

| Заемный капитал

/Общая сумма капитала

|

|

|

| <0,5

|

| 2. Коэффициент финансовой автономии

| Собственный капитал

/Общая сумма капитала

|

|

|

| >0,5

|

| 3. Коэффициент покрытия инвестиций

| (Собств. капитал

+Долгосрочн. обязательства)

/Общая сумма капитала

|

|

|

|

|

| 5. Коэффициент финансового риска

| Заемный капитал

/Собственный капитал

|

|

|

|

|

| 6. Коэффициент обеспеченности текущих активов собственными средствами

| Собств. оборотные средства

/Текущие активы

|

|

|

| >0,1

|

| 7. Коэффициент маневренности собственного капитала

| Собств. оборотные средства

/Собственный капитал

|

|

|

|

|

| 8. Коэффициент обеспеченности собственными оборотными средствами

| Собств. оборотные средства

/Текущие активы

|

|

|

|

|

| 9. Коэффициент обеспеченности запасов собственным капиталом

| Собственный капитал/Запасы

|

|

|

|

|

Дать описание и характеристику проведенным расчетам показателей финансовой устойчивости.

1.3 Рассчитать размер источников формирования запасов и затрат на начало и конец периода:

а) наличие собственных оборотных средств (СОС) (стр. 8 табл. 4.2.1.);

б) наличие собственных долгосрочных заемных источников формирования запасов и затрат, или функциональный капитал (ФК)

ФК = СОС + Итог IV раздела баланса;

в) общую величину основных источников формирования запасов и затрат (ВИ)

ВИ = ФК + стр.610 баланса.

1.4 Рассчитать абсолютные показатели обеспеченности запасов и затрат источниками формирования на начало и конец периода:

а) излишек (+), недостаток (-) собственных оборотных средств

Фс = СОС - ЗЗ;

б) излишек (+), недостаток (-) функционального капитала (ФК)

Фт = ФК - ЗЗ;

в) излишек (+), недостаток (-) общей величина основных источников формирования запасов и затрат (ВИ)

Фо = ВИ - ЗЗ.

1.5 По проведенным в предыдущем пункте расчетам определить тип финансовой ситуации на начало и конец периода. Охарактеризовать произошедшие изменения.

2. Провести анализ платежеспособности и ликвидности

2.1 Сгруппировать активы предприятия по степени ликвидности, заполнив таблицу 4.2.3.

2.2 Сгруппировать обязательства предприятия по степени срочности, заполнив таблицу 4.2.4.

Таблица 4.2.3.

Группировка статей актива баланса

| Статья актива

| На начало

года

| На конец

года

|

| Денежные средства

|

|

|

| Краткосрочные финансовые вложения

|

|

|

| Итого по группе А1

| | |

| Готовая продукция

|

|

|

| Товары отгруженные

|

|

|

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев

|

|

|

| Итого по группе А2

| | |

| Долгосрочная дебиторская задолженность

|

|

|

| Сырье и материалы

|

|

|

| Незавершенное производство

|

|

|

| Расходы будущих периодов

|

|

|

| Прочие оборотные активы

|

|

|

| Итого по группе А3

| | |

| Внеоборотные активы

| | |

| Итого по группе А4

|

|

|

| Всего

|

|

|

Таблица 4.2.4.

Группировка статей пассива баланса

| Вид пассива

| На начало

года

| На конец

года

|

| Срочные обязательства (П1)

|

|

|

| Среднесрочные обязательства (П2)

|

|

|

| Долгосрочные обязательства (П3)

|

|

|

| Собственный капитал (П4)

| | |

| Всего

|

|

|

2.3. Проанализировать ликвидность баланса. Сравнить группы текущих активов и текущих пассивов: А1 – П1; А2 – П2; А3 – П3; А4 - П4.

2.4. Рассчитать абсолютные показатели ликвидности: коэффициент абсолютной ликвидности (Ка.л.); коэффициент быстрой ликвидности (Кб.л.); коэффициент текущей ликвидности (Кт.л.), результаты расчетов внести в таблицу 4.2.5.

К а.л. =  , (1)

, (1)

К б.л. =  , (2)

, (2)

К т.л. =  . (3)

. (3)

Таблица 4.2.5.

Относительные показатели ликвидности предприятия

| № п/п

| Показатель

| Предельные ограничения удовлетворительной структуры баланса

| Расчет значения на начало отчетного года

| Расчет значения на конец отчетного года

| Абсолютное изменение

|

|

| Коэффициент абсолютной ликвидности

| Кал >=0,2-0,25

|

|

|

|

|

| Коэффициент

быстрой ликвидности

| Кбл>0,7-1

|

|

|

|

|

| Коэффициент текущей ликвидности

| Ктл>2

|

|

|

|

2.5. Дать описание и характеристику проведенным расчетам показателей ликвидности и платежеспособности.