Если посмотреть на источники финансирования, то акционеры займут среди прочих инвесторов одно из последних, если не последнее, место (с точки зрения требований к активам. — Прим. научн. ред.). При возникновении требований к компании в первую очередь удовлетворяются требования тех лиц, кто предоставил компании займы или приобрел привилегированные акции.

Поэтому капитал, полученный из таких первоочередных источников, следует из стоимости компании вычесть, в результате мы и получим стоимость акционерного капитала.

На рис. 17.7 показан пример описанных выше вычислений для компании SVA Sample Company Inc. Обратите внимание, что

• в этом случае нет нефункционирующих активов;

• общая сумма капитала, внесенного другими инвесторами, равна

2544 долл.;

• итоговое значение стоимости акционерного капитала составляет

5604 долл.

Так как акционерный (собственный) капитал в балансе равен 4206 долл., то приращение стоимости акционерного капитала равно 1398 долл. Другими словами, благодаря умелому управлению менеджеров первоначаль-

Часть V. ПРИНЯТИЕ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ

ный акционерный капитал увеличился на 1398 долл. Для обозначения такого подхода к вычислению рассмотренного приращения используется термин "добавленная стоимость акционерного капитала" (SVA) *.

Подобный подход используют не только для оценки стоимости капитала владельцев конкретной компании, но и для сравнения между собой различных стратегий ведения бизнеса. Более того, этот подход применяется не столько при оценке стоимости компании в целом, сколько в оценке отдельных составляющих бизнеса, так как позволяет определить, какие из этих составляющих добавляют стоимость, а какие ее уменьшают.

До сих пор в оценке стоимости компании мы обошли или почти обошли молчанием несколько важных аспектов, а именно:

• какую ставку дисконтирования следует применять к потокам де

нежных средств;

• какова стоимость завершающего потока денежных средств, т. е.

сколько стоит компания в конце прогнозного периода.

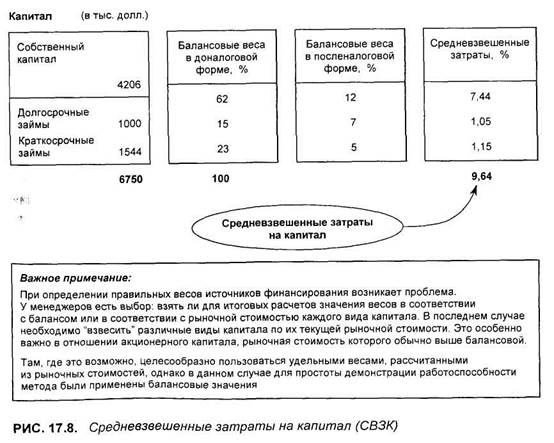

ФАКТОР ДИСКОНТИРОВАНИЯ

Капитал, который привлекается для бизнеса, требует тех или иных затрат. Их величина, если речь идет о займах, не вызывает вопросов. При их получении устанавливается процентная ставка (которая может быть и переменной, но параметры ее колебаний оговариваются заранее).

Если речь идет об обыкновенных акциях (акционерном капитале), затраты на этот источник капитала не столь очевидны. И действительно, одна из самых серьезных проблем традиционных методик оценки компании (не применяющих анализа стоимости компании. — Прим. научн. ред.) связана с тем, что в них не учитываются в явном виде затраты на акционерный капитал и они никак не сопоставляются с результатами от операционной деятельности компании. При использовании добавленной стоимости акционерного капитала этот недостаток полностью устранен. Это происходит за счет применения фактора дисконтирования, в основе которого лежат средневзвешенные затраты на капитал.

* В действительности автор существенно упростил концепцию SVA. В оригинальном виде, т. е. в работах самого Альфреда Раппапорта, SVA рассматривается как приращение между двумя расти показателями — стоимостью акционерного капитала после некоторых решений и стоимостью акционерного капитала до решений. Каждая из величин рассчитывается на базе единого метода дисконтируемого потока денежных средств (но разными приемами), и ни одна не берется из баланса. Упрощение, внесенное автором данной книги, по-видимому, можно оправдать его стремлением изложить проблему максимально доступно широкому кругу читателей. — Прим. Научн. ред.

* В действительности автор существенно упростил концепцию SVA. В оригинальном виде, т. е. в работах самого Альфреда Раппапорта, SVA рассматривается как приращение между двумя расти показателями — стоимостью акционерного капитала после некоторых решений и стоимостью акционерного капитала до решений. Каждая из величин рассчитывается на базе единого метода дисконтируемого потока денежных средств (но разными приемами), и ни одна не берется из баланса. Упрощение, внесенное автором данной книги, по-видимому, можно оправдать его стремлением изложить проблему максимально доступно широкому кругу читателей. — Прим. Научн. ред.

Глава 17. ДОБАВЛЕННАЯ СТОИМОСТЬ АКЦИОНЕРНОГО КАПИТАЛА 283