Бюджетирование – это полноценная система управления. Бюджетирование как метод управления за свой цикл выполняет функции планирования деятельности предприятия в целом и по его подразделениям; суммирования всех коллективных предложений; просчета вариантов плана с учетом корректив; разработки проектов бюджетов; окончательного утверждения планов.

Бюджеты способствуют выявлению и координации всех факторов производства по структурным подразделениям и функциональным службам с целью достижения предприятием намеченных целей. Целью бюджетного управления является выделение желаемого будущего предприятия в оперативном периоде. Это значит, что главной целью разработки и внедрения системы бюджетирования является совершенствование системы финансового управления на предприятии, а также повышение финансово-экономической эффективности и финансовой устойчивости предприятия путем координации усилий всех подразделений на достижение конечного, количественно определенного результата. Эта концепция предполагает хорошо составленный план, где взаимоотношения между отдельными подразделениями согласованы с предприятием в целом; особенно занятых управлением производством и сбытом; выявление слабых звеньев в управлении; закрепление ответственности исполнителей.

Бюджет представляет собой финансовый документ, имеющий силу закона для каждой организации, выполнение всех положений которого обязательно для всех руководителей и подразделений, входящих в структуру организации.

Бюджет не имеет заранее утвержденной формы или образца, как бухгалтерский баланс или отчет о финансовых результатах. Он может иметь бесконечное множество форм и видов. Структура бюджета зависит от квалификации и опыта его разработчиков, размера самого предприятия. Любой бюджет представляет собой условный отчет о предполагаемых результатах на момент составления бюджета. Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают фактические результаты, так как он содержит оценку всех переменных, которые прогнозировались во время составления бюджета.

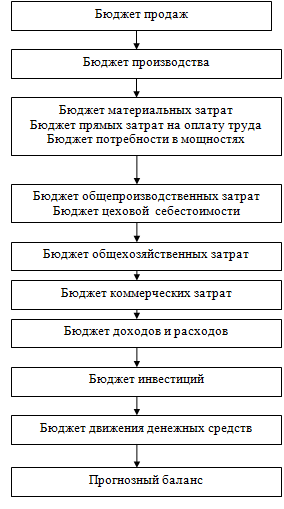

Бюджетная структура – это система бюджетов, которые составляются в соответствующих разрезах деятельности и образуют сводный бюджет предприятия, который является его финансовым планом на очередной год. Бюджетная структура предприятия состоит из системы бюджетов (рис 9.1).

Рис. 9.1. Последовательность составления бюджетов

Процедура планирования начинается с составления бюджета продаж, который является самым первым и важным функциональным бюджетом. Это связано с тем, что от величины и стоимости реализации во многом зависят все остальные экономические показатели предприятия: объем производства, себестоимость, прибыль. Бюджет продаж показывает объем продаж по видам продуктов в натуральных и стоимостных показателях на протяжении бюджетного периода (табл. 9.1).

Таблица 9.1

План продаж

| Наименование продукта

| Количество

| Средняя цена

| Стоимость

|

| Продукт 1

|

|

|

|

| Продукт 2

|

|

|

|

| --------

|

|

|

|

| Продукт n

|

|

|

|

При подготовке плана продаж должны быть учтены две группы факторов – внутренние и внешние.

Внутренние факторы определяют ограничения, связанные с самим предприятием.

Внешние факторы отражают состояние внешней (по отношению к предприятию) среды и место предприятия в этой среде.

На основе данных, сформированных в плане продаж, формируется план производства. После установления планируемого объема продаж в натуральном выражении можно определить количество единиц продукции или услуг, которые необходимо произвести для выполнения бюджета продаж и поддержания запасов готовой продукции на запланированном уровне. Составление бюджета производства начинается с составления производственной программы, которая определяет запланированные номенклатуру и объем выпуска продукции в бюджетном периоде.

Кроме количества готовой продукции, которая должна быть выпущена, план производства должен отражать информацию о производственных заделах – незавершенном производстве - на начало и конец периода.

При расчете количества готовой продукции, которая должна быть произведена в течение бюджетного периода, следует учитывать существующие запасы готовой продукции на начало периода и желаемую величину запасов на конец периода (так называемые переходящие запасы).

Таблица 9.2

План производства

| Наименование продукта

| НЗП на начало периода

| Выпуск готовой продукции

| НЗП на конец периода

|

| Продукт 1

|

|

|

|

| Продукт 2

|

|

|

|

| -------

|

|

|

|

| Продукт n

|

|

|

|

На основе количественных данных о выпуске продукции составляется группа планов, отражающая потребности в необходимых для этого ресурсах.

Бюджет прямых материальных затрат(табл. 9.3)содержит информацию о затратах в предстоящем бюджетном периоде сырья, материалов, комплектующих в натуральном и стоимостном выражении по видам продуктов и в целом по предприятию.

Таблица 9.3

Бюджет прямых материальных затрат

| Наименование

материала

| Потребность по видам продуктов,Ед.

| Потребность всего, ед.

| Учетная цена, руб.

| Стоимость, руб.

|

| Продукт1

| Продукт2

| -----

| Продукт n

|

| Материал 1

|

|

|

|

|

|

|

|

| Материал 2

|

|

|

|

|

|

|

|

| ---------------

|

|

|

|

|

|

|

|

| Материал n

|

|

|

|

|

|

|

|

Бюджет прямых затрат на оплату труда (табл.9.4)отражает потребность в основном производственном персонале и затраты на оплату его труда в предстоящем периоде.

План потребности в мощностях(табл.9.5)отражает необходимый для выполнения плана производства фонд рабочего времени оборудования и затраты, связанные с использованием оборудования в предстоящем периоде.

Бюджет общепроизводственных затратотражает затраты на содержание производственной инфраструктуры, необходимой для выполнения производственного плана.

Таблица 9.4

Бюджет прямых затрат на оплату труда

| Категория персонала

| Потребность по видам продуктов, нормо-час.

| Потребность всего, нормо-час

| Часовая ставка, руб.

| Всего по сдельной оплате труда, руб.

| Прочие выплаты

| Всего на оплату труда

|

| Продукт1

| Продукт2

|

| 1-я

|

|

|

|

|

|

|

| 2-я

|

|

|

|

|

|

|

| ------

|

|

|

|

|

|

|

| n-я

|

|

|

|

|

|

|

| | | | | | | | |

Таблица 9.5

План потребности в мощностях

| Вид оборудования

| Потребность по видам продуктов, Машино-час

| Потреб-ность всего, Машино-ч.

| Стоимо- сть Машино-ч., руб.

| Стоимость всего, руб.

|

| Прод. 1

| Прод. 2

| -------

| Прод. n

|

| Оборудование 1

|

|

|

|

|

|

|

|

| Оборудование 2

|

|

|

|

|

|

|

|

| -------------

|

|

|

|

|

|

|

|

| Оборудование n

|

|

|

|

|

|

|

|

Бюджет цеховой (производственной) себестоимости содержит информацию о себестоимости видов продукции и затратах на производственную программу в предстоящем бюджетном периоде.

Таблица 9.6

Бюджет цеховой (общепроизводственной) себестоимости

| Статьи затрат

| Затраты по видам продуктов, руб.

| Всего

|

| Продукт 1

| Продукт 2

| Продукт n

|

| На един.

| На выпуск

| На един.

| На выпуск

| На един.

| На выпуск

|

| Прямые затраты на материалы

|

|

|

|

|

|

|

|

| Прямые затраты на оплату труда

|

|

|

|

|

|

|

|

| Прямые затраты на оборудование

|

|

|

|

|

|

|

|

| Общепроизводственные затраты

|

|

|

|

|

|

|

|

| Производственная себестоимость

|

|

|

|

|

|

|

|

Бюджет коммерческих затратотражает затраты, связанные со сбытом продукции в предстоящем бюджетном периоде.

Поскольку часть статей коммерческих затрат может носить прямой характер по отношению к видам продукции, а часть – косвенный, желательно при составлении плана коммерческих затрат разделить затраты на две названные группы.

Таблица 9.7

План коммерческих затрат

| Статьи затрат

| Затраты по видам продуктов, руб.

| Всего

|

| Продукт 1

| Продукт 2

| Продукт n

|

| На единицу

| На выпуск

| На единицу

| На выпуск

| На единицу

| На выпуск

|

| Прямые затраты на сбыт:

|

|

|

|

|

|

|

|

| Транспортные расходы

|

|

|

|

|

|

|

|

| Оплата комиссионных

|

|

|

|

|

|

|

|

| ------------------

|

|

|

|

|

|

|

|

| Косвенные затраты на сбыт:

|

|

|

|

|

|

|

|

| Затраты на содержание отдела сбыта

|

|

|

|

|

|

|

|

| Услуги по предоставлению маркетинговой информации

|

|

|

|

|

|

|

|

| ------------------

|

|

|

|

|

|

|

|

| Всего

|

|

|

|

|

|

|

|

Бюджет доходов и расходов (план прибылей и убытков ) отражает структуру и величину доходов и расходов предприятия в целом, отдельных центров ответственности (или направлений деятельности) предприятия и планируемый к получению финансовый результат в предстоящем бюджетном периоде. «Доходная» часть бюджета формируется на основании содержащейся в плане продаж информации о размере выручки от реализации. «Расходная» – на основании бюджета цеховой (производственной) себестоимости, плана общехозяйственных затрат, плана коммерческих затрат.

Бюджет инвестиций (план капитальных затрат)отражает инвестиции, которые предприятию необходимо осуществить в предстоящем бюджетном периоде с указанием их размера и направления использования.

Бюджет движения денежных средств(план денежных потоков) отражает прогнозируемое поступление и выбытие денежных средств и других денежных инструментов в результате хозяйственной деятельности предприятия в предстоящем бюджетном периоде. По сути – это план движения денежных средств по расчетному счету и кассе. Данный бюджет является одним из самых важных бюджетов в процессе планирования деятельности организации в целом. Он является прогнозным кассовым планом и определяет денежные потоки для поддержания необходимого уровня ликвидности предприятия, чтобы избежать как избытка временно свободных денежных средств, так и их дефицита.

Бюджет движения денежных средств призван обеспечить безусловную сбалансированность поступлений и использования денежных средств.

Прогнозный баланс (сводный бюджет)являясь прогнозным балансовым отчетом, формирует будущую структуру активов и пассивов предприятия и является контрольным инструментом всех остальных бюджетов на предстоящий период.

Сводный бюджет предприятия состоит из расходной и доходной частей. Оптимальным бюджетом является такой бюджет, в котором доходная часть равна расходной части.

Принято различать операционные планы (бюджеты текущей деятельности) и финансовые планы.

К операционным планамотносят:бюджет продаж; бюджет производства; бюджет прямых материальных затрат; бюджет затрат на оплату труда; план потребностей в мощностях; план общепроизводственных затрат; бюджет производственной себестоимости; план общехозяйственных затрат; план коммерческих затрат.

К финансовым планамотносят: бюджет доходов и расходов; бюджет инвестиций; бюджет движения денежных средств; прогнозный баланс.

На практике также выделяют статические и гибкие бюджеты.

Статический план – это план, составленный для определенного уровня деловой активности.

Понятие гибкого плана можно трактовать двояко:1) гибкий план – это совокупность планов, рассчитанных для нескольких уровней деловой активности. В этом смысле гибкий план - это совокупность статических планов.В этой трактовке гибкий план используется до начала отчетного периода, когда менеджеры рассматривают и оценивают несколько вариантов развития событий;2) гибкий план – это план, рассчитанный для фактического уровня деловой активности, но с использованием плановых показателей (например, цен реализации продукции, стоимости приобретаемых ресурсов).

Контрольные вопросы:

1. Что такое бюджетирование?

2. Назовите функции бюджета.

3. Из каких частей состоит генеральный бюджет?

4. Каков порядок составления генерального бюджета?

5. Как разрабатываются бюджет продаж и производственная программ предприятия?

6. Из каких частей состоит бюджет денежных средств?

7. В чем различие между генеральным и частным бюджетами?

8. Чем отличается гибкий бюджет от статического?

9. С какой целью разрабатывается гибкий бюджет?

10. Какие виды бюджетного контроля вы знаете?

Методические рекомендации по изучению темы

При изучении темы необходимо уделить особое внимание категориям «бюджетирование», «операционный бюджет», «финансовый бюджет», «статичный бюджет», «гибкий бюджет». Изучить научную литературу и рассмотреть классификацию и структуру бюджетов.

Задачи для самостоятельного решения:

Задача 1. Швейная фабрика специализируется на пошиве женских брюк и юбок. По результатам исследований маркетингового отдела определен объем изделий, которые могут быть реализованы в 3 квартале: брюки – 3000 шт.; юбки – 2000 шт., предполагаемая цена – 1000 руб., и 800 руб. соответственно. Из учетных данных швейной фабрики следует, что на конец 2 квартала текущего года на складе готовой продукции находилось 200 брюк и 100 юбок. Для бесперебойной работы розничного магазина, занимающегося реализацией продукции швейной фабрики, планируется оставить запас готовой продукции на конец 3 квартала: 500 брюк и 300 юбок.

В таблице 9.10 содержатся сведения о наличии и нормах расхода материалов, используемого при пошиве женских брюк и юбок на швейной фабрике.

Таблица 9.10

Сведения о наличии и нормах расхода материалов, используемого при пошиве женских брюк и юбок на швейной фабрике

| Показатель

| Шерсть

| Подклад. ткань

|

| Остаток материала на складе на начало года, м

|

|

|

| Расход материала на 1 брюки, м

|

| 2,5

|

| Расход материала на 1 юбку, м

|

| 1,5

|

| Цена 1м, руб.

|

|

|

| Остаток материала на конец года. м

|

|

|

Затраты рабочего времени на пошив одной юбки – 2 ч., на пошив одних брюк – 3ч. Почасовая ставка основных производственных рабочих 15 руб./ч.

В таблице 9.11 приведены перечень и суммы накладных расходов цеха за квартал.

Таблица 9.11

Перечень и суммы накладных расходов цеха за квартал

| Затраты

| Сумма, руб.

|

| Вспомогательные материалы

|

|

| Амортизация оборудования

|

|

| Заработная плата вспомогательных рабочих

|

|

| Налоги и платежи

|

|

| Электроэнергия

|

|

| Ремонт цеха

|

|

| Коммунальные платежи

|

|

На основе имеющихся данных составьте:

1) бюджет продаж на 3 квартал текущего года;

2) бюджет производства в натуральных единицах на 3 квартал текущего года;

3) бюджет затрат и закупок материалов в натуральных единицах;

4) бюджет прямых материальных затрат в стоимостном выражении;

5) бюджет прямых трудовых затрат;

6) бюджет себестоимости готовой продукции, учитывая то, что на швейной фабрике применяется метод калькулирования полной себестоимости, а базой распределения накладных расходов являются затраты рабочего времени основных производственных рабочих;

7) бюджет себестоимости реализованной продукции.

Контрольный тест:

1.Бюджет предприятия – это:

а) план его финансовой деятельности;

б) план производства и продаж;

в) финансовый план на конкретный период, согласованный с производственно-сбытовой деятельностью.

2.Бюджетирование является:

а) частью общего процесса управления экономикой предприятия;

б) технической стороной учета затрат и результатов;

в) работой, позволяющей предприятию «свести концы с концами», т.е. затраты и их источники.

3.Бюджетирование и контроль затрат необходимы и возможны:

а) только в коммерческих организациях;

б) только в бюджетных учреждениях и организациях;

в) как в коммерческих, так и в бюджетных организациях.

4. Период планирования – это:

а) временной промежуток, на который составляются и в течение которого реализуются планы;

б) временной промежуток, в течение которого менеджеры предприятия составляют и согласовывают план.

5. Планирование на период до 1 года можно охарактеризовать как:

а) текущее;

б) тактическое;

в) стратегическое.

6. Генеральный бюджет – это:

а) совокупность планов, составленных для предприятия в целом;

б) совокупность планов, составленных для основных производственных подразделений предприятия.

7. Процедура планирования начинается с составления:

а) плана коммерческих затрат;

б) бюджета продаж;

в) плана производства;

г) бюджета инвестиций.

8. К финансовым планам относят:

а) план общехозяйственных затрат;

б) прогнозный баланс

в) бюджет производственной себестоимости;

г) план продаж;

9. В список возможных отчетов для "центра расходов" входят, в том числе, следующие:

а) план производства;

б) бюджет движения денежных средств;

в) план общехозяйственных затрат;

г) бюджет доходов и расходов.

10. Балансовое уравнение запасов имеет следующий вид:

а) Запасы на начало периода + Поступление запасов в течение периода = Выбытие запасов в течение периода + Запасы на конец периода;

б) Запасы на начало периода + Запасы на конец периода = Выбытие запасов в течение периода + Поступление запасов в течение периода;

в) Запасы на начало периода + Поступление запасов в течение периода = Выбытие запасов в течение периода – Запасы на конец периода.

11. Конечное сальдо может быть отрицательным:

а) в бюджете движения денежных средств;

б) в бюджете доходов и расходов.

12. При разработке финансовых бюджетов ставят цель:

а) получить бухгалтерские точные финансовые документы;

б) определить потребность в финансировании и дать оценку общего состояния предприятия на бюджетный период;

в) сравнить фактические результаты с запланированными.

13. Структура бюджета:

а) строго регламентирована законодательством;

б) предполагает сбалансированность доходов и расходов;

в) зависит от объекта планирования, размера организации и степени квалификации разработчиков;

г) устанавливается на предприятии.

14. Бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, называют:

а) гибкий;

б) статический;

в) операционный;

г) финансовый.

15. Доходы и затраты, скорректированные на фактический объем реализации, включают в бюджет:

а) гибкий;

б) статический;

в) операционный;

г) финансовый.