Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Факторного анализа»

4.1.1. Перечень вопросов для подготовки к занятию

1. Определение факторного экономического анализа.

2. Что такое детерминированный и стохастический факторный анализ?

3. Классификация факторного анализа.

4. Последовательность проведения факторного анализа.

5. Определение способа цепных подстановок.

6. Общий вид способа цепных подстановок.

7. Определение способа абсолютных разниц.

8. Общий вид способа абсолютных разниц.

9. Определение способа относительных разниц.

10. Общий вид алгоритма расчета способом относительных разниц.

11. Интегральный метод.

12. Основные типы детерминированных моделей.

13. Как проводится расширение, удлинение, сокращение и разложение факторных моделей?

4.1.2. Методические указания к практическому занятию

Под факторным экономическим анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Факторный экономический анализ проводится в следующей последовательности:

– постановка задачи;

– изучение состояния объекта;

– отбор факторов, которые определяют исследуемые результативные показатели;

– классификация и систематизация их с целью обеспечения возможностей системного подхода;

– определение формы зависимости между факторами и результативным показателем;

– моделирование взаимосвязей между результативным и факторными показателями;

– расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

– работа с факторной моделью (практическое ее использование для управления экономическими процессами).

Детерминированный факторный анализ – методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, то есть полную зависимость, а именно при изменении аргумента происходит соответствующее изменение функции.

|

|

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем, в отличие от функциональной, является неполной, вероятностной (корреляционной), то есть изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях, что зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей:

– аддитивная модель;

– мультипликативная модель;

– кратная модель;

– смешанная модель.

Аддитивная модель используется в тех случаях, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей (например, показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства во взаимосвязи с объемами выпуска по отдельным структурным подразделениям или отдельным видам продукции):

Мультипликативная модель – модель, в которую факторы входят в видe произведения (например, двухфакторная модель объема производства, фонда заработной платы, многофакторные модели производительности труда).

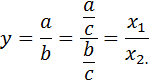

Кратная модель применяется тогда, когда результативный показатель получают делением одного факторного показателя на величину другого (например, фондовооруженность, коэффициент оборачиваемости оборотных средств):

Смешанная (комбинированная) модель – это сочетание в различных комбинациях предыдущих моделей (например, рентабельность производства):

|

|

Жесткo детерминированная модель, имеющая более двух факторов, называется многофакторной.

В факторном анализе используются следующие способы исследования:

– цепной подстановки;

– индексный;

– абсолютных разниц;

– относительных разниц;

– интегральный;

– логарифмирования и другие.

Первые четыре способа основываются на методе элиминирования. Элиминировать – значит устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Этот метод исходит из того, что все факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три и так далее, при неизменности остальных, что позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

– способ цепных подстановок. Используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде.

Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Последовательность подстановок:

– cначала анализируется влияние количественных факторов, а затем качественных;

– сначала анализируется влияние показателей натуральных, а затем стоимостных,

– сначала анализируются первичные, а затем вторичные показатели.

Алгоритм подстановок:

– способ абсолютных разниц. Является одной из модификаций элиминирования. Как и метод цепной подстановки, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях:

и

и  .

.

Хотя его использование ограничено, но благодаря своей простоте этот метод получил широкое применение в анализе хозяйственной деятельности.

|

|

Порядок применения этого метода следующий: определяется разница между фактической и базисной величиной каждого част- ного фактора и влияние этих разниц на общее отклонение обоб- щающего показателя. Последовательность замены аналогична методу цепных подстановок.

Алгоритм подстановок:

– способ относительных разниц. Применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа .

Алгоритм подстановок:

– интегральный способ. Позволяет рассчитать однозначные оценки влияния факторов при любой последовательности вычисления, однако использование интегрального метода требует знания основ математического анализа и проведения значительного объема вычислений.

Алгоритм подстановок:

модель вида:

модель вида:

модель вида:

модель вида:

К методам детерминированного факторного анализа относят следующие:

– удлинение;

– формальное разложение;

– расширение;

– сокращение.

Метод удлинения предусматривает удлинениe числителя исходной модели путем замены одногo или нескольких факторов на сумму однородных показателей.

Например, себестоимость eдиницы продукции можно представить в качествe функции двух факторов: изменениe суммы затрат на производство и реализацию продукции ( и объема выпуска продукции (

и объема выпуска продукции ( ).

).

Исходная модель этой факторной системы будет иметь вид:

Если общую сумму затрат заменить отдельными их элементами, такими, как оплата трудa ( ), сырье и материалы (

), сырье и материалы ( ), амортизация основных средств (

), амортизация основных средств ( ), накладные затраты (

), накладные затраты ( ) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

где  – трудоемкость продукции;

– трудоемкость продукции;  – материалоемкость продукции;

– материалоемкость продукции;  – фондоемкость продукции;

– фондоемкость продукции;  – уровень накладных затрат.

– уровень накладных затрат.

Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одногo или нескольких факторов на сумму или произведениe однородных показателей:

|

|

то

В результатe получили конечную модель того же вида, что и исходной факторной системы (кратную модель). На практикe такое разложение встречается довольно частo. Например, при анализе показателя рентабельности издержек (R):

где  – величина прибыли от реализации продукции.

– величина прибыли от реализации продукции.

Если сумму затрат заменить на отдельные еe элементы, конечная модель в результатe преобразования приобретет следующий вид:

Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей.

Например, если в исходную модель  ввести новый показатель c, то модель примет вид:

ввести новый показатель c, то модель примет вид:

В результате получилась конечная мультипликативная модель в видe произведения нового набора факторов.

Этот способ моделирования очень широко применяется в анализe. Напримеp, среднегодовую выработкy ( ) продукции одним работником (показатель производительности труда) можно записать таким образом:

) продукции одним работником (показатель производительности труда) можно записать таким образом:  . Если ввести такой показатель, как количество дней, отработанных всеми работниками (

. Если ввести такой показатель, как количество дней, отработанных всеми работниками ( ), то получим следующую модель годовой выработки:

), то получим следующую модель годовой выработки:

где – объем валовой продукции;  – среднедневная выработка;

– среднедневная выработка;  – количество работников;

– количество работников;  – количество дней, отработанных одним работником.

– количество дней, отработанных одним работником.

После введения показателя количества отработанных часов всеми работниками ( ) получим модель с новым набором факторов: среднечасовой выработки (

) получим модель с новым набором факторов: среднечасовой выработки ( ), количествa отработанных дней одним работником () и продолжительности рабочего дня (

), количествa отработанных дней одним работником () и продолжительности рабочего дня ( ):

):

где  – среднечасовая выработка.

– среднечасовая выработка.

Метод сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель:

В данном случаe получается конечная модель того же типа, что и исходная, однако с другим набором факторов.

Рассмотрим примеры.

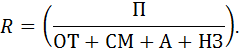

Рентабельность производства рассчитывается делением суммы прибыли на среднегодовую стоимость основного и оборотного капитала предприятия ( ):

):

Если числитель и знаменатель разделим на объем продажи продукции (товарооборот) – РП, то получим кратную модель, но с новым набором факторов: рентабельности реализованной продукции и капиталоемкости продукции:

где  – рентабельность продаж;

– рентабельность продаж;  – капиталоемкость продукции.

– капиталоемкость продукции.

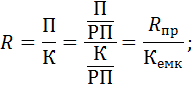

Фондоотдача ( ) определяется отношением валовой () или товарной продукции к среднегодовой стоимости основных производственных фондов (

) определяется отношением валовой () или товарной продукции к среднегодовой стоимости основных производственных фондов ( ):

):

Разделив числитель и знаменатель на среднегодовое количество рабочих, получим более содержательную кратную модель с другими факторными показателями: среднегодовой выработки продукции одним рабочим, характеризующей уровень производительности труда, и фондовооруженности труда (ФВ):

|

|

Необходимо заметить, что на практикe для преобразования одной и той же модели может быть последовательно использовано несколько методов.

Таким образом, результативные показатели могут быть разложены на составные элементы (факторы) разными способами и представлены в видe различных типов детерминированных моделей.

Выбоp способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя. От того, насколько реально и точно созданныe модели отражают связь между исследуемыми показателями, зависят конечныe результаты анализа.

4.3. Задачи для самостоятельного решения

4.3.1. Составьте модель факторного анализа фонда заработной платы, заполнив пустые ячейки схемы. На основе заполненной схемы предложите различные модели факторного анализа годового фонда заработной платы:

4.3.2. Способами абсолютных разниц и цепных подстановок проведите факторный анализ годового фонда заработной платы.

Предварительно рассчитайте недостающие для проведения анализа данные.

| Показатели | План | Факт | Отклонение,

|

| Среднесписочная численность рабочих, чел. (Ч) | |||

| Отработано дней одним рабочим за год, дни (Д) | |||

| Продолжительность рабочего дня, час. (П) | 7,8 | 7,5 | |

| Среднечасовая заработная плата (ЧЗП), р. | |||

| Годовой ФЗП, тыс. р. | 13 500 | 15 800 |

4.3.3. Проведите факторный анализ фондоотдачи основных фондов, используя способ цепных подстановок.

| Показатели | Базисный год | Отчетный год | Отклонение,

|

| Удельный вес действующего оборудования в активной части ОПФ, % | 32,3 | 35,7 | |

| Удельный вес активной части ОПФ основных фондов, % | 35,6 | 37,4 | |

| Фондоотдача действующего оборудования, р. | 2,85 | 2,72 | |

| Фондоотдача ОПФ, р. |

4.3.4. Рассчитайте влияние на фондоотдачу основных фондов изменения фондоотдачи действующего оборудования, используя способ абсолютных разниц.

| Показатели | Базисный год | Отчетный год | Отклонение,

|

| Удельный вес действующего оборудования в активной части ОПФ, % | 52,4 | 55,7 | |

| Удельный вес активной части ОПФ, % | 44,2 | 43,4 | |

| Фондоотдача действующего оборудования, р. | 2,78 | 2,62 | |

| Фондоотдача ОПФ, р. |

4.3.5. Проанализируйте влияние на эффективность использования основных фондов таких факторов как, стоимость основных фондов и объем товарной продукции.

Расчеты проведите интегральным методом.

Сделайте вывод по полученным результатам.

| Показатели | Условные обозначения | План | Факт |

| Товарная продукция, млн р. | ТП | ||

| Среднегодовая стоимость ОПФ, млн р. | ОПФ | ||

| Фондоотдача, р. | ФО |

4.3.6. Дополните таблицу недостающими данными.

Проведите факторный анализ производительности труда всеми возможными способами.

| Показатели | План | Факт | Отклонение,

|

| Среднегодовая численность ППП, чел. (Чппп) | |||

| Среднесписочная численность рабочих, чел. (Чпппр) | |||

| Удельный вес рабочих в общей численности работников (Уд) | |||

| Отработано дней одним рабочим за год, дни (Д) | |||

| Продолжительность рабочего дня, час. (П) | 7,8 | 7,5 | |

| Производство продукции, тыс. р. (ВП) | 80 000 | 83 600 | |

| Среднегодовая выработка одного работника, тыс. р. (ГВппп) | |||

| Выработка на одного рабочего: | |||

| - среднегодовая, тыс. р. (ГВ) | |||

| - среднедневная, р. (ДВ) | |||

| - среднечасовая, р. (ЧВ) |

4.3.7. По данным таблицы проведите факторный анализ прибыли на рубль материальных затрат.

Расчеты проведите способом относительных и абсолютных разниц.

Сделайте соответствующие выводы.

| Показатели | Значение показателя | Отклонение,

| |

| план | факт | ||

| Прибыль от реализации продукции, тыс. р. | |||

| Выручка от реализации продукции, тыс. р. | |||

| Объем выпуска продукции, тыс. р. | |||

| Материальные затраты, тыс. р. | |||

| Рентабельность оборота, % | |||

| Удельный вес выручки в общем выпуске продукции | |||

| Материалоотдача, р. | |||

| Прибыль на рубль материальных затрат, коп. |

4.3.8. С помощью детерминированных методов факторного анализа проанализируйте влияние изменения эффективности использования производственных фондов на объем продукции по приведенным данным с использованием методов абсолютных разниц и цепных подстановок.

Сделайте вывод по полученным результатам.

| Показатели | Условные обозначения | По плану | Фактически |

| Объем произведенной продукции, тыс. р. | РП | ||

| Среднегодовая стоимость ОПФ, тыс. р. | ОПФ | ||

| Фондоотдача, р. | ФО | 1,19 | 1,21 |

4.3.9. По имеющимся исходным данным определите влияние основных факторов на изменение среднегодовой выработки одного рабочего.

Расчеты рекомендуется провести способом относительных разниц и интегральным методом.

Сделайте вывод по полученным результатам.

| Показатели | Базисный год | Отчетный год | Абсолютное отклонение | Темп роста, % |

| Среднегодовая выработка 1 рабочего, р. | ||||

| Среднее число дней, отработанных 1 рабочим за год, дн. | ||||

| Средняя продолжительность рабочего дня, час. | 7,8 | 7,7 | ||

| Среднечасовая выработка 1 рабочего, р. |

4.3.10. Рассчитайте темп роста объема реализации продукции; величину прибыли от продаж продукции; увеличение (снижение) величины прибыли от продаж продукции в отчетном периоде по сравнению с предыдущим; влияние отдельных факторов на изменение прибыли от реализации продукция: цен продаж; полной себестоимости; объема реализации продукции (работ, услуг); структуры реализованной продукции.

| Показатели | Отчет за предыдущий период | Фактически реализованная продукция в отчетном периоде | |

| в ценах, по себестоимости предыдущего периода | в ценах, по себестоимости отчетного периода | ||

| Выручка от реализации продукции, тыс. р. | |||

| Затраты на производство и реализацию продукции, тыс. р. | I606I5 |

4.3.11. Рассчитайте уровень рентабельности производственных фондов за отчетный и предыдущий периоды; изменение рентабельности производственных фондов по сравнению с предыдущим годом; влияние отдельных факторов на изменение уровня рентабельности производственных фондов (фондоемкости; коэффициента закрепления материальных оборотных средств; прибыли на 1 рубль выручки от реализации продукции), используя метод сокращения в детерминированном факторном анализе:

| Показатели (млн р.) | |||||||

| Выручка от реализации продукции | Прибыль от реализации продукции | Среднегодовая стоимость основных средств | Среднегодовая стоимость материальных оборотных средств | ||||

| Предыдущий год | Отчетный год | Предыдущий год | Отчетный год | Преды- дущий год | Отчетный год | Предыдущий год | Отчетный год |

| 20I4I5 |

Практическое занятие

|

|

|

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!