Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Работа с проблемной задолженностью юридических лиц состоит из перечня действий, которые осуществляют в определенной последовательности. Такой перечень в себя включает:

Выявление проблемной задолженности. Выявление признаков ухудшения финансово-хозяйственной деятельности заемщика на ранней стадии дает возможность вовремя принять необходимые меры, так как в противном случае ситуация может выйти из-под контроля, и ссуда станет необратимой. Для начала следует воспользоваться классификацией кредитов на определенные категории качества (Приложение К). Следуя данной классификации, ссуды, отнесенные ко 2-5 категориям качества, принято считать проблемными.

Второй вариант предполагает использование собственных критериев оценки кредитов (Приложение Х). Данные критерии можно применять как все вместе, так и по отдельности, а также в любом сочетании, в том числе с критериями классификации ссуд, установленных Положение 254-П. Первый способ выявления проблемной задолженности более предпочтителен, так как категории качества ссуды, используемые для формирования резерва на возможные потери по ссудам, можно сочетать с анализом оборотов по банковским счетам заемщика. Данные показатель легко отслеживается средствами автоматизации и уже на ранней стадии выявляет ухудшение финансового положения заемщика.

Мониторинг состояния проблемной задолженности. После выявления проблемных кредитов банк приступает к их мониторингу. Мониторинг обычно проводит кредитный инспектор либо работник бухгалтерии. На основании отчета о проблемной задолженности, в котором указывается: наименование заемщика, номер и дата кредитного договора, количество дней просрочки, сумма просроченного долга, начисленные штрафные санкции и т.д, лицо, осуществляющее мониторинг может: предпринять меры для получения дополнительной информации по данному кредиту; вынести информацию на рассмотрение руководителю либо в уполномоченное подразделение банка; провести переговоры с должником или выездную проверку деятельности заемщика, а также наличия и состояния заложенного имущества.

|

|

Переговоры с заемщиком. В процессе переговоров руководителя банка с заемщиком необходимо уточнить следующую информацию: причины ухудшения финансового состояния заемщика, уровень существенности текущих событий, возможные планы заемщика по выходу из сложившейся ситуации, намерения заемщика относительно погашения проблемной задолженности. Результаты переговоров с заемщиков в обязательном порядке подлежат документации.

Выездные проверки проводятся для оценки ликвидного залога и в рамках мониторинга любой задолженности, а не только проблемной. Выездные проверки обычно осуществляются по графику, который составляется заранее при выдаче кредита, или вне графика в случае выявления негативных факторов, оказывающих влияние на деятельность заемщика. Результаты выездных проверок также документируются.

Реструктуризация задолженности. При подготовке к принятию решения о реструктуризации проводится комплексный анализ деятельности клиента, как и при выдаче кредита. Критерием, в соответствии с которым может быть принято решение о реструктуризации ссуды, может быть категория качества ссуды, а также и другие факторы, в том числе: отсутствие реального обеспечения по кредиту, снижение оборота денежных средств по счетам заемщика, неоднократное нарушение сроков уплаты основного долга и процентов по нему, ухудшение финансового положения и т.д. В случае оформления реструктуризации, помимо изменения условий кредитного договора, к нему оформляется дополнительное соглашение, которое также подписывается сторонами. При продлении сроков кредитного договора, также оформляют пролонгацию договоров обеспечения (поручительства, залога или гарантии).

|

|

Начисление штрафных санкций осуществляется банком при несвоевременном погашении основного долга и уплаты процентов по нему. В отдельных случаях банк может потребовать досрочного погашения задолженности, а именно: при нарушении заемщиком условий кредитного договора; нарушении залогодателем правил хранения заложенного имущества; снижении рыночной стоимости заложенного имущества. В случае принятия решения о проведении процедуры о досрочном погашении кредита все документы передаются юридической службе или другому уполномоченному подразделению.

Действия по взысканию просроченной задолженности. В случае, если банк не принял решение о реструктуризации ссуды, кредитный инспектор готовит необходимые документы и затем передает их службам (юридическая служба, служба безопасности банка), которые будут заниматься взысканием просроченной задолженности. После этого сотрудники юридического отдела предъявляют должнику претензию. В случае отсутствия реакции на данную претензию в течение длительного срока или отказа от уплаты долга готовится исковое заявление в суд.

Обращение взыскания на заложенное имущество осуществляется по решению суда, если соглашением залогодателя и залогодержателя не предусмотрен внесудебный порядок обращения взыскания на заложенное имущество. Если соглашением сторон предусмотрен внесудебный порядок обращения взыскания на заложенное имущество, залогодержатель вправе предъявить в суд требование об обращении взыскания на заложенное имущество. В этом случае дополнительные расходы, связанные с обращением взыскания на заложенное имущество в судебном порядке, возлагаются на залогодержателя, если он не докажет, что обращение взыскания на предмет залога или реализация предмета залога в соответствии с соглашением о внесудебном порядке обращения взыскания не были осуществлены в связи с действиями залогодателя или третьих лиц.

Списание безнадежной задолженности. В соответствии с Положением 254-П ссуда признается безнадежной и может быть списана в двух случаях: по юридическим основаниям, то есть в случае если кредитной организацией предприняты необходимые и достаточные юридические и фактические действия по ее взысканию и по реализации прав, вытекающих из наличия обеспечения по ссуде, при наличии документов и (или) актов уполномоченных государственных органов, необходимых и достаточных для принятия решения о списании безнадежной задолженности по ссуде за счет сформированного под нее резерва; по экономическим основаниям, то есть в случае когда предполагаемые издержки кредитной организации по проведению дальнейших действий по взысканию безнадежной задолженности по ссуде и (или) по реализации прав, вытекающих из наличия обеспечения по ссуде, будут выше ожидаемого результата. Порядок списания безнадежной задолженности и его документального оформления зависит от величины этой задолженности.

|

|

Мониторинг состояния заемщика после списания задолженности. Списание своевременно непогашенной задолженности по предоставленному кредиту, а также процентов по нему с баланса банка-кредитора не предполагает ее аннулирования. Списанная задолженность подлежит отражению на внебалансовых счетах в течение 5 лет с момента ее списания. Пятилетний срок, отведенный на внебалансовый учет списанной задолженности не имеет никакого смысла с точки зрения применения юридических мер по взысканию с заемщика просроченной задолженности, так как все возможности ее взыскания фактически исчерпаны с момента списания задолженности за счет резерва на возможные потери по ссудам.

На сегодняшний день решение проблемы управления качеством кредитных портфелей банков, а также с проблемной задолженностью возложена, в первую очередь, на регулятора в лице Банка России, который устанавливает нормативы по ограничению риска кредитных операций, затем – на собственников банка (акционеров) и менеджеров всех уровней. Акционеры определяют приоритеты кредитной политики банка и управления кредитными рисками, а менеджеры адаптируют кредитную политику в набор ключевых показателей, которые доводятся до рядовых сотрудников банка.

Совершенствование работы банка, направленной на управление проблемной задолженностью, должно включать в себя следующие направления:

|

|

Совершенствование процедур мониторинга за ходом кредитной сделки. Так как банки проводят оценку кредитного риска в среднем 1 раз в квартал, чего недостаточно для обеспечения контроля за ходом кредитного процесса на постоянной основе по причине возникновения внезапного ухудшения финансового положения заемщика.

На практике существует множество сигналов, указывающих на ухудшение финансового положения заемщика и, вместе с тем, о возникновении вероятности невозврата кредита, а именно:

· Прекращение контактов с работниками банка;

· Прекращение предоставления финансовой отчетности в течение длительного периода;

· Появление у заемщика убытков в течение одного или нескольких отчетных периодов;

· Негативные изменения показателей ликвидности, соотношения собственных и привлеченных средств, деловой активности;

· Резкие отрицательные изменения остатков на счетах клиента, которые не ожидались и не обоснованы.

Основным инструментом мониторинга при кредитовании может стать алгоритм действий в форме матрицы, которая описывает конкретные действия банка при реализации тех или иных мер по работе с проблемными кредитами. Документирование процессов работы с кредитами необходимо в целях накопления сведений о кредитной истории заемщика. При этом в ходе постоянного мониторинга кредитной сделки решаются следующие связанные между собой задачи:

· Проведение анализа каждой отдельной кредитной сделки, который позволяет выявить проблемные сделки;

· По кредитам, предварительно отнесенные к проблемным, проводится анализ показателей финансово-хозяйственной деятельности заемщика;

· Происходит сопоставление состояния сделки с поведением заемщика и прогнозирование наиболее вероятного поведения заемщика;

· На основе выявления наиболее вероятного поведения заемщика и степени проблемности сделки проводится отбор наиболее приемлемого направления действий банка;

· Определение влияния данной сделки на портфель однородных кредитов и кредитный портфель банка в целом;

· Прогнозирование совокупного влияния проблемных кредитов на показатели кредитного портфеля;

· Определение параметров риска кредитного портфеля банка (объем, пропорции, концентрация рисков, оценка рисков, др.).

Процесс проведения мониторинга проблемных кредитов, который работает на принципах цикличности и обратной связи (Приложение Ц). Такая система мониторинга кредитного портфеля способна существенно улучшить качество процесса управления кредитным риском, а также позволяет банку более эффективно работать с проблемной задолженностью путем применения превентивных мер.

|

|

Другим направлением совершенствования работы банка с проблемными кредитами является совершенствование процедур управления кредитом. В ходе работы с проблемными кредитами кредитная организация может применить два основных метода управления:

· Реабилитация (заключается в разработке общего с заемщиком плана мероприятий по возврату кредита);

· Ликвидация (означает возврат кредита за в процессе проведения процедур банкротства заемщика и продажи его активов).

Третьим направлением совершенствования работы банка с проблемными кредитами должно стать совершенствование процедур оценки финансового состояния заемщика.

Четвертым направлением совершенствования работы банка с проблемными кредитами может стать, совершенствование работы по продаже долгов в различных формах, в том числе через секьюритизацию проблемных кредитов.

Работа в этом направлении может быть осуществлена как внутри банка его собственными подразделениями, так и внешним коллекторским агентством. Но в существующей деятельности при нарастающем объеме задолженности у банков, как правило, недостаточно собственных ресурсов для того, чтобы соответствовать темпам просрочки. Поэтому в период возникновения просроченной задолженности наиболее эффективна собственная работа по взысканию просроченной задолженности длительностью от 30 до 60 дней. Взыскание проблемной задолженности с более длительными сроками разумно передавать внештатному агентству, выполняющему взыскание долга, начиная с отправки уведомлений и выезда к должникам.

Сотрудничество банка с профессиональным коллекторским агентством может стать эффективным инструментом работы с проблемной задолженностью. Таким образом, в современных условиях российские банки могут бороться с проблемной задолженностью как самостоятельно, так и путем привлечения различных агентств.

Большой опыт в этой сфере накопил Сбербанк России. Как и многие другие банки, Сбербанк проводит активную политику по снижению проблемной задолженности. Осуществление мероприятий по организации работы с просроченной задолженностью возлагается на кредитующее подразделение и уполномоченное подразделение банка — отдел по работе с проблемными кредитами. При необходимости, к работе с просроченной задолженностью привлекаются другие подразделения и дочерние структуры банка. На сегодняшний день Сбербанк использует следующие варианты работы с проблемной задолженностью во внесудебном порядке:

1) Изменение условий кредитования, которое предусматривает:

· Отсрочку в погашении кредита (предоставляется сроком до 1 года при условии ежемесячного погашения начисленных процентов за пользование кредитом, но без увеличения общего срока кредитования);

· Уменьшение размера неустойки и/или установление периода времени, в течение которого неустойка не взимается (ранее начисленные неустойки не подлежат пересмотру и корректировке);

· Увеличение срока кредитования с соответствующим пересчетом ежемесячных платежей должника по кредиту;

· Изменение периодичности погашения кредита и уплаты процентов за пользование кредитом (допускается предоставление возможности ежеквартального погашения кредита и процентов за пользование кредитом с пересчетом процентной ставки с месячного на квартальный базис);

· Составление индивидуального графика погашения кредита (допускается изменение размера ежемесячных/ежеквартальных платежей по кредиту, установленных кредитным договором, без изменения срока кредитования).

2) Погашение задолженности предоставлением отступного по договору об отступном. В случае принятие решения о выборе этого варианта урегулирования проблемного задолженности по кредиту, в ее погашение может быть принято имущество должника либо поручителя;

3) Перевод долга на платежеспособное физическое лицо или юридическое лицо путем заключения договора о переводе долга;

4) Уступок права требования третьим лицам;

5) Обращение взыскания на заложенное недвижимое имущество без обращения в суд.

ЗАКЛЮЧЕНИЕ

В ходеизучения порядка организации кредитных процессов в банках, выявления проблем, связанных с кредитованием, а также проведения анализа кредитования в зависимости от условий кредитования и возможностей как заемщиков, так и кредиторов, были выполнены следующие задачи:

· Исследование кредитной политики банка, а также изучение нормативно-правовых актов, регулирующих осуществление кредитных операций банка;

· Была рассмотрена классификация, а также виды кредитов, предоставляемых ПАО «Сбербанк России» клиентам;

· Изучение требований, предъявляемых банком к потенциальным заемщикам, основных источников информации о клиенте, а также методов оценки платежеспособности клиента-физического лица;

· Рассмотрение основных способов предоставления кредита, а также самого порядка выдачи и погашения кредита физическими и юридическими лицами;

· Ознакомление с понятием кредитного риска и способами управления им, а также с порядком формирования РВПС;

· Проведение анализа финансового положения заемщика на основании имеющихся данных о нем с целью снижения кредитного риска;

· Проведение сравнительного анализа по условиям и объемам кредитования ПАО «Сбербанк России» за несколько лет.

В результате выполнения поставленных задач, можно сделать несколько основных выводов:

Кредитная политика каждого банка, безусловно, направлена на оптимизацию процесса кредитования, снижение возможных рисков, на стабильное получение прибыли, привлечения как можно большего числа клиентов, повышение репутации банка в целом. Достижение всех этих целей создаст условия для финансовой устойчивости, а также для активного развития и функционирования банка.

В настоящее время, так как мы уже и говорили о том, что кредитные операции являются самыми доходными в банковском бизнесе, ПАО «Сбербанк России» продолжает разрабатывать новые виды кредитов для различных категорий заемщиков, учитывая при этом их потребности и возможности и создавая наиболее выгодные условия для осуществления крупных бизнес-проектов и иных целей потенциальных заемщиков.

Помимо доходов, операции по кредитованию несут в себе множество рисков, связанных чаще всего с неспособностью должника своевременно и в полном размере вернуть заемные средства. В целях предотвращения возможных убытков, возникающих вследствие этого, банк предъявляет к заемщикам определенные требования как к личности, так и деятельности заемщика.

Управление кредитными рисками является важнейшей задачей каждого банка. Различные виды обеспечения по кредиту, а также формирование резерва на возможные потери по ссудам есть способы избегания кредитных рисков, а, следовательно, недопущения появления несогласованных убытков.

Анализ финансового положения заемщика является одним из основных этапов кредитования. На основании всей имеющейся информации о клиенте банк относит данную ссуду к определенной категории в зависимости от классификации клиентов по группам риска. Это также оказывает помощь в принятии решения о выдаче ссуды и в избегании возможного риска ввиду полного или частичного невозврата выданного кредита.

Финансовый результат любого банка во многом зависит от популярности самого банка, от ассортимента предоставляемых продуктов и услуг, от выгоды предлагаемых условий по кредитам, от качества обслуживания, что еще раз доказывает значимость соблюдения порядка организации кредитного процесса, а также ведения разумной кредитной политики, учитывая при этом возможности и потребности потенциальных клиентов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1) «Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 23.05.2016).

2) Законодательные акты:

· Федеральный закон от 02.12.1990 N 395-1 (ред. от 03.07.2016) "О банках и банковской деятельности".

3) Нормативные акты ЦБ РФ:

· Положение Центрального банка Российской Федерации от 26 апреля 2004 г. № 254-П (ред. от 14.11.2016) «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»;

· Положение Центрального банка Российской Федерации от 16 июля 2012 г. № 385-П (ред. 08.07.2016) «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (с изменениями и дополнениями)».

4) Учебная литература:

· Боровкова, В.А. Банковское дело: учебник и практикум для СПО/ В.А. Боровкова – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2016. – 159 с;

· Григорьева, Т.И. Финансовый анализ для менеджеров: учебник для бакалавриата и магистратуры/ Т.И. Григорьева. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 486 с;

· Дворецкая, А.Е. Деньги, кредит, банки: учебник для Академического бакалавриата/ А.Е. Дворецкая. – М.: Издательство Юрайт, 2016. - 480 с;

· Жилкина, А.Н. Финансовый анализ: учебник и практикум для академического бакалавриата/ А.Н. Жилкина. – М.: Издательство Юрайт, 2017. – 285 с;

· Каджаева, М.Р. Осуществление кредитных операций: учебник для студ. учреждений сред. проф. образования/ М.Р. Каджаева, Л.В. Алманова. – 2-е изд., стер. – М.: Издательский центр «Академия», 2015. – 272 с;

· Каджаева, М.Р. Банковские операции: учебник для студ. учреждений сред. проф. образования/ М.Р. Каджаева, С.В. Дубровская. – 5-е изд., перераб. и доп. – М.: Издательский центр «Академия», 2011. – 464 с;

· Панова, Г.С. Кредитная политика коммерческого банка: учебник для студ. учреждений сред. проф. образования/ Г.С. Панова. – М.: ИКЦ «ДИС», 1997. – 464 с;

· Помазанов, М.В. Управление кредитным риском: подход внутренних рейтингов (ПВР): практ. пособие для магистратуры/ М.В. Помазанов; под науч. ред. Г.И. Пеникаса. – М.: Издательство Юрайт, 2017. -265 с;

· Розанова, Н.М. Денежно-кредитная политика: учебник и практикум для академического бакалавриата и магистратуры/ Н.М. Розанова. – М.: Издательство Юрайт, 2017. – 410 с;

· Тавасиев, А.М. Банковское дело. В 2 ч. Часть 1. Общие вопросы банковской деятельности: учебник для академического бакалавриата/ А.М. Тавасиев. – 2-е изд. перераб. и доп. – М.: Издательство Юрайт, 2017. - 186 с;

· Чалдаева, Л.А. Финансы, денежное обращение и кредит: учебник для СПО/ Л.А. Чалдаева – 3-е изд., исп. и доп. – М.: Издательство Юрайт, 2017. – 381 с.

5) Электронные ресурсы коммерческих банков:

· Бухгалтерская (финансовая) отчетность ПАО «Сбербанк России» на 01.01.2017 года;

6) Интернет-ресурсы:

· http://www.sberbank.ru/ru/person/ Сбербанк России.

ПРИЛОЖЕНИЯ

Приложение А

Таблица 1 – Классификация кредитов

| Признак | Вид кредитов |

| Группы заемщиков | Кредиты коммерческим организациям; Кредиты населению; Кредиты государственным органам власти; Кредиты другим банкам. |

| Отрасли экономики | Промышленный; Торговый; Сельскохозяйственный; Бюджетный; Межбанковский; Потребительский. |

| Сфера функционирования | Кредит для расширенного воспроизводства; Кредит для формирования оборотных фондов. |

| Сфера применения | Кредиты, направляемые в сферу производства; Кредиты, обслуживающие сферу обращения. |

| Сроки использования | До востребования (онкольные) Срочные: Краткосрочные (до 1 года); Долгосрочные (свыше 3 лет). |

| Обеспечение | Необеспеченные (бланковые) Обеспеченные: Залоговые; Гарантированные; Застрахованные. |

| Размеры | Мелкие (до 1% собственных средств банка); Средние (от 1% до 5% собственных средств банка); Крупные (свыше 5% собственных средств банка). |

| Способ выдачи | Компенсационные (сумма кредита направляется на счет заемщика или выдается наличными деньгами); Открытие кредитной линии (заключение договора о праве заемщика на получение денежных средств в течение определенного времени); Платежные (сумма кредита направляется непосредственно на оплату расчетно-денежных документов); Кредитование банковского счета в случае недостаточности средств на нем (овердрафт). |

| Способ погашения | Кредиты, погашаемые единовременно (на определенную дату); Кредиты, погашаемые в рассрочку (равными или разными долями). |

Приложение Б

Таблица 2 – Перечень основных документов, необходимых для кредитования

| Вид документа | Наименование документа | |

| Для юридических лиц | Для физических лиц | |

| Правоустанавливающие документы | Нотариально заверенные копии учредительных документов; Документ о государственной регистрации (нотариально-заверенный); Карточка с образцами подписей и оттиска печати (нотариально заверенная); Документ, подтверждающий полномочия лица, заключающего договор от имени юридического лица; Реестр акционеров (для акционерных обществ). | Документ, удостоверяющий личность |

| Финансовые документы | Годовая отчетность (на каждую квартальную дату); Аудиторское заключение; Справки о кредитах, полученных в других банках; Расшифровка кредиторской и дебиторской задолженности; Справки из налоговой инспекции о наличии (отсутствии) задолженности перед бюджетом и о счетах, открытых в коммерческих банках; Информация о состоянии расчетных счетов в других банках; Другие необходимые документы. | Заверенные работодателем справка с места работы и справка о доходах физического лица. Иные документы, подтверждающие доходы заемщика |

| Документы, характеризующие кредитуемое мероприятие | Технико-экономическое обоснование (бизнес-план); Разрешение на проведение сделок, связанных с кредитуемым мероприятием; Копии контрактов, под которые испрашивается кредит. | Договор купли-продажи или договор на выполнение работ, предоставление услуг |

| Документы, представляемые заемщиком для выбора способа обеспечения возвратности кредита | Опись возможных предметов залога (расшифровка основных средств); Документы, подтверждающие право собственности на предметы залога, их реальную рыночную стоимость; Договор страхования на закладываемое имущество; Документы, подтверждающие правоспособность и характеризующие финансовое положение поручителя или гранта | Документы, подтверждающие право собственности на предметы залога, их реальную рыночную стоимость. Договор страхования на закладываемое имущество. Документы, подтверждающие правоспособность и характеризующие финансовое положение поручителя или гаранта. |

Приложение В

Таблица 3 – Перечень официальных документов, предъявляемых заемщиками

| Категория заемщика | Перечень официальных документов |

| Юридическое лицо (некредитная организация) | Годовая бухгалтерская отчетность в полном объеме; Публикуемая отчетность за три последних завершенных финансовых года; Бухгалтерский баланс; Отчет о финансовых результатах на последнюю отчетную дату; Сведения, предоставленные в составе форм федерального статистического наблюдения в Федеральную службу государственной статистики (Росстат); Данные по формам налоговой отчетности, предоставляемым в налоговые органы. |

| Юридическое лицо – субъект малого предпринимательства, использующий упрощенную систему налогообложения, учета и отчетности | Сведения о доходах и расходах, подтвержденные данными Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, копия которой может быть представлена в кредитную организацию; Свидетельство об уплате единого налога на вмененный доход |

| Кредитная организация | Годовая бухгалтерская отчетность в полном объеме, составленная в соответствии с нормативным актом Банка России о годовом отчете кредитной организации; Публикуемая отчетность за три последних завершенных финансовых года (за последний отчетный год и текущий год – годовая и квартальная); Форма отчетности 0409101 «Оборотная ведомость по счетам бухгалтерского учета кредитной организации» на последнюю отчетную дату. Форма отчетности 0409102 «Отчет о прибылях и убытках кредитной организации» на последнюю отчетную дату. |

Приложение Г

Таблица 4 – Категории качества ссуды

| Финансовое положение | Обслуживание долга | ||

| Хорошее | Среднее | Неудовлетворительное | |

| Хорошее | Стандартная (I категория качества) | Нестандартная (II категория качества) | Сомнительная (III категория качества) |

| Среднее | Нестандартная (II категория качества) | Сомнительная (III категория качества) | Проблемная (IV категория качества) |

| Плохое | Сомнительная (III категория качества) | Проблемная (IV категория качества) | Безнадежная (V категория качества) |

Приложение Д

Задача № 1

08 августа 2016 года в кредитующее подразделение Сбербанка России обратился клиент за потребительским кредитом без обеспечения в валюте РФ. Срок кредита 4 года. Среднемесячный доход заемщика за вычетом удержаний за последние 6 месяцев – 61000 рублей. 14.08.2016 г. – оформлен кредитный договор под 16,5 % годовых. 15.08.2016 г. – сумма кредита перечислена на счет банковской карты.

Определить:

· Платежеспособность заемщика и максимальную сумму кредита, если согласно условиям Сбербанка минимальная сумма кредита 45 000 рублей, максимальная – 1 500 000 рублей.

· Дату окончательного платежа погашения.

Решение:

· Дата окончательного платежа погашения – 14.08.2020 г.

· Платежеспособность заемщика:

P = Дч * K * t

Так как среднемесячный доход за вычетом удержаний – 61 000 рублей, => К = 0,7, следовательно:

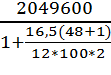

Р = 61 000 * 0,7 * 48 = 2 049 600 (рублей).

· Максимальная сумма кредита:

Sp =

Sp =  =

=  = 1 529 552, 24 (рублей).

= 1 529 552, 24 (рублей).

· Сумма кредита, согласованная с заемщиком:

Sкр = 1 500 000 (рублей).

Приложение Е

|

|

|

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!