Проведем горизонтальный и вертикальный анализ баланса предприятия в динамике за последние три года (см. табл. 2.2 и приложение 4).

Таблица 2.2

Горизонтальный анализ баланса ООО «Энергоавтоматика» за 2014-2016 годы

| Наименование показателя

| Сумма, тыс.руб.

| Изменение суммы

|

| абсолютное, тыс.руб.

| относительное, %

|

| 2014 г.

| 2015 г.

| 2016 г.

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

|

| Имущество - всего

|

|

|

|

|

|

| 17,4

| 21,3

| 42,4

|

| из них:

|

|

|

|

|

|

|

|

|

|

| Иммобилизованные активы

|

|

|

| -69

|

| -2

| -0,6

| 0,6

| 0,0

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Нематериальные активы

|

|

|

| -7

| -6

| -12

| -18,8

| -19,6

| -34,8

|

| Основные средства

|

|

|

| -93

| -33

| -126

| -0,8

| -0,3

| -1,1

|

| Отложенные налоговые активы

|

|

|

|

|

|

| 10,0

| 31,5

| 44,5

|

| Мобильные средства (оборотные активы)

|

|

|

|

|

|

| 21,5

| 25,0

| 51,9

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Запасы

|

|

|

| -580

|

|

| -7,5

| 41,2

| 30,7

|

| Дебиторская задолженность

|

|

|

|

| -16062

| -10874

| 11,7

| -32,5

| -24,6

|

| Денежные средства и денежные эквиваленты

|

|

|

|

|

|

| 375,5

| 335,4

| 1970,3

|

| Источники имущества - всего

|

|

|

|

|

|

| 17,4

| 21,3

| 42,4

|

| Собственный капитал

|

|

|

|

|

|

| 17,0

| 16,4

| 36,2

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

|

|

|

|

|

|

|

|

|

|

| Нераспределенная прибыль (непокрытый убыток)

|

|

|

|

|

|

| 190,5

| 74,2

| 406,2

|

| Заемный капитал

|

|

|

|

|

|

| 17,6

| 22,7

| 44,3

|

| в том числе:

|

|

|

|

|

|

|

|

|

|

| Долгосрочные обязательства

|

|

|

|

|

|

| 68,0

| 69,0

| 184,0

|

| Кредиторская задолженность

|

|

|

|

|

|

| 17,2

| 23,2

| 44,4

|

| Прочие обязательства

|

|

|

|

|

|

| 22,5

| 15,2

| 41,2

|

Из результатов структурно-динамического анализа баланса предприятия, видно, что общая стоимость его имущества в течение всего анализируемого периода увеличивалась: возросла на 11473 тыс.руб. или 17,4 % за 2015 год и на 16417 тыс.руб. или 21,3 %. Такой рост был вызван увеличением мобильных активов предприятия. Их величина возросла на 11542 тыс.руб. или 21,5 % и на 16350 тыс.руб. или 25 %, соответственно за 2015-2016 годы. Также следует отметить, что большую часть имущества предприятия составляли оборотные средства.

Их удельный вес в общей величине имущества предприятия составлял 81,8 % в 2014 году, 84,6 % в 2015 году и 87,2 % в 2016 году. В составе мобильных активов предприятия в анализируемом периоде входили запасы, дебиторская задолженность и денежные средства. При этом впервые два года анализируемого периода основной статьей оборотных активов предприятия являлась дебиторская задолженность. Ее удельный вес в имуществе предприятия составлял, соответственно 67,2 % и 63,9 %. В отчетном году наблюдалось существенное снижение показателя: на 28,3 пункта или в 1,8 раза. Такое изменение показателя объяснялось снижение величины дебиторской задолженности предприятия: ее величина в 2016 году уменьшилась на 16062 тыс.руб. или 32,5 %. Это происходило на фоне роста выручки предприятия. Отсюда, можно сделать вывод, что с одной стороны, в 2015-2016 годы снизились объемы коммерческого кредитования покупателей продукции предприятия, а с другой стороны – о соблюдении в указанной период времени договорной и расчетной дисциплины и своевременном предъявлении претензий по возникающим долгам.

В анализируемом периоде наблюдалось увеличение удельного веса денежных средств предприятия. Так, если значение показателя составляло только 2,8 % в 2014 году, то в 2015-2016 годы – 11,4 % и 40,8 %. Как видно, основной рост доли денежных средств предприятия приходился на отчетный год. Он был вызван увеличением денежных средств предприятия с 8780 тыс.руб. до 38228 тыс.руб., т.е. на 29449 тыс.руб. или в 4,4 раза. В свою очередь увеличение остатков денежных средств в отчетном году объяснялось как ростом выручки, так и иммобилизацией средств из дебиторской задолженности. Увеличение доли денежных средств положительно влияет на финансовое состояние предприятия, точнее на его ликвидность и платежеспособность.

Доля запасов предприятия в анализируемом периоде изменялась незначительно и составляла порядка 9-12 % от величины его имущества.

Величина иммобилизованных активов предприятия на протяжении последних трех лет практически не менялась. Основным элементом таких активов предприятия в анализируемом периоде выступали основные средства. Удельный вес их в имуществе предприятия составлял 17,7 % в 2014 году, 15 % в 2014 году и 12,3 % в 2016 году. Как видно, значение показателя ежегодно уменьшалось. Это было вызвано тем, что в 2014-2016 годы наблюдался рост имущества предприятия, а величина основных средств практически не менялась. Отсюда, можно сделать вывод, что производственный потенциал предприятия на протяжении последних трех лет оставался практически стабильным.

Деятельность предприятия в 2014-2016 годы финансировалась преимущественно за счет заемных средств. Так, удельный вес заемных средств в источниках имущества предприятия составлял 76,8 % в 2014 году, 76,9 % в 2015 году и 77,8 % в 2016 году. Такие средства предприятием привлекались на краткосрочной основе преимущественно в форме кредиторской задолженности. Удельный вес последней в источниках имущества предприятия составлял, соответственно 71,6 %, 71,5 % и 72,6 %.

Сформированная предприятием структура капитала указывает на агрессивную финансовую политику, проводимую его руководством. Она с одной стороны позволяет расширять масштабы основной деятельности, а с другой стороны, ослабляет финансовое состояние предприятия.

При этом следует отметить, что основной статьей собственных средств предприятия в анализируемом периоде являлся уставный капитал. Его удельный вес в источниках имущества предприятия составлял 21,2 % в 2014 году, 18 % в 2015 году и 14,9 % в 2016 году. Также к собственным средствам предприятия относились и остатки его нераспределенной прибыли. При этом несмотря на рост таких остатков на протяжении последних трех лет, они играли незначительную роль в формировании источников финансирования имущества. Так, их удельный вес в источниках имущества предприятия составлял порядка 2,1 %, 5,1 % и 7,3 %, соответственно в 2014-2016 годы.

Таким образом, для предприятия актуальным вопросом и в настоящее время остается укрепление собственной ресурсной базы и прежде всего за счет повышения эффективности производственно-хозяйственной деятельности.

В табл. 2.3 представлены результаты анализа абсолютных показателей ликвидности и платежеспособности предприятия за последние три года.

Анализ показал, что сводные балансы предприятия за 2014-2016 годы не соответствуют критериям абсолютной ликвидности.

Так, характеризуя ликвидность баланса, следует отметить, что на протяжении последних трех лет наблюдался платежный недостаток наиболее ликвидных активов – денежных средств – для покрытия наиболее срочных обязательств: в размере 48635 тыс.руб. в 2014 году, 50569 тыс.руб. в 2015 году и 34577 тыс.руб. в 2016 году. Эти цифры говорят о том, что только на 3,7 %, 14,8 % и 52,5 % срочные обязательства покрывались срочными активами, соответственно в 2014-2016 годы. Как видно, за последние два года наблюдалось снижение платежного недостатка и повышение процента покрытия обязательств. Однако, даже в отчетном году наблюдался значительный платежный недостаток у предприятия наиболее ликвидных активов для покрытия наиболее ликвидных обязательств.

Второе неравенство выполнялось автоматически, поскольку на протяжении всего анализируемого периода предприятием не привлекались краткосрочные заемные средства в форме кредитов коммерческих банков и займов не кредитных организаций.

Таблица 2.3

Анализ абсолютных показателей ликвидности и платежеспособности ООО «Энергоавтоматика» за 2014-2016 годы

| Актив

| 2014 г.

| 2015 г.

| 2016 г.

| Пассив

| 2014 г.

| 2015 г.

| 2016 г.

| Платежный излишек или недостаток

| Процент покрытия обязательств

|

| 2014 г.

| 2015 г.

| 2016 г.

| 2014 г.

| 2015 г.

| 2016 г.

|

| А1

|

|

|

| П1

|

|

|

| -48635

| -50569

| -34577

| 3,7

| 14,8

| 52,5

|

| А2

|

|

|

| П2

|

|

|

|

|

|

| х

| х

| х

|

| А3

|

|

|

| П3

|

|

|

|

|

|

| 31092,0

| 17127,4

| 14304,9

|

| А4

|

|

|

| П4

|

|

|

| -3285

| -5943

| -8807

| 78,5

| 66,7

| 57,6

|

| Баланс:

|

|

|

| Баланс:

|

|

|

| х

| х

| х

| х

| х

| х

|

Также ввиду очень малой величины долгосрочных заемных источников финансирования у предприятия на протяжении последних трех лет выполнялось и третье неравенство.

Сопоставив итоги приведенных групп труднореализуемых активов с долгосрочными пассивами видно, что у ООО «Энергоавтоматика» в 2014-2016 годы собственных средств было недостаточно для покрытия обязательств.

Таким образом, проведенный анализ ликвидности баланса предприятия указывает на наличие у него определенных проблем в области финансового состояния, а точнее – ликвидности и платежеспособности.

Для качественной оценки ликвидности и платежеспособности предприятия в работе также проводится расчет и анализ соответствующих финансовых коэффициентов (табл. 2.4).

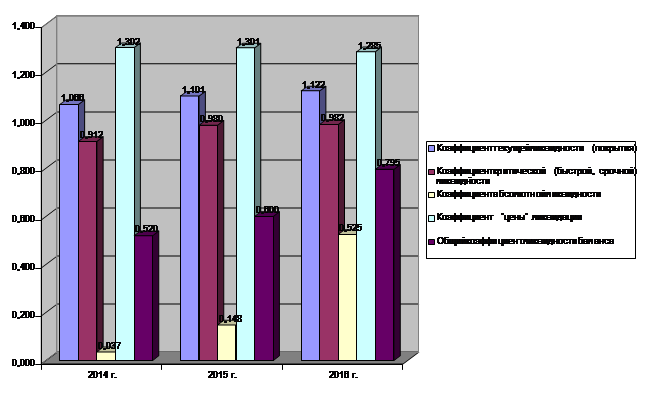

На рис. 2.2 представлены основные коэффициенты ликвидности и платежеспособности предприятия за последние три года.

Как видно из данных табл. 2.4 и рис. 2.2, на протяжении всего анализируемого периода значение коэффициента текущей ликвидности являлось оптимальным. Это указывает на достаточность у предприятия оборотных средств, которые в случае необходимости могут быть использованы для погашения своих обязательств краткосрочного характера. При этом также у ООО «Энергоавтоматика» наблюдался определенный запас прочности: в размере 6,6 %, 10,1 % и 12,2 % от величины краткосрочных обязательств, соответственно в 2014-2016 годы. Также нельзя не отметить устойчивую тенденцию роста показателя на протяжении последних трех лет.

Также и значения коэффициента критической ликвидности предприятия в анализируемом периоде являлись оптимальными. Это свидетельствует о хороших прогнозируемых платежных возможностях предприятия при условии своевременного проведения расчетов с дебиторами. Также в первые два года наблюдался рост коэффициента на 0,068 или 7,5 %. В 2015-2016 годы значение показателя практически не менялось.

Таблица 2.4

Анализ относительных показателей ликвидности и платежеспособности ООО «Энергоавтоматика» за 2014-2016 годы

| Наименование коэффициента

| Интервал оптимальных значений

| 2014 г.

| 2015 г.

| 2016 г.

| Изменение

|

| абсолютное

| относительное, %

|

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

|

| Коэффициент текущей ликвидности (покрытия)

| от 1 до 2

| 1,066

| 1,101

| 1,122

| 0,035

| 0,021

| 0,056

| 3,3

| 1,9

| 5,3

|

| Коэффициент критической (быстрой, срочной) ликвидности

| более 0,8 - 1

| 0,912

| 0,980

| 0,982

| 0,068

| 0,003

| 0,071

| 7,5

| 0,3

| 7,8

|

| Коэффициент абсолютной ликвидности

| более 0,2 - 0,5

| 0,037

| 0,148

| 0,525

| 0,111

| 0,377

| 0,488

| 304,4

| 254,9

| 1335,5

|

| Коэффициент "цены" ликвидации

| более 1

| 1,302

| 1,301

| 1,285

| -0,002

| -0,015

| -0,017

| -0,1

| -1,2

| -1,3

|

| Общий коэффициент ликвидности баланса

| более 1

| 0,520

| 0,600

| 0,795

| 0,080

| 0,195

| 0,275

| 15,3

| 32,6

| 52,9

|

| Коэффициент перспективной платежеспособности

| -

| 0,003

| 0,006

| 0,007

| 0,003

| 0,001

| 0,004

| 81,5

| 19,7

| 117,4

|

| Коэффициент задолженности

| менее 0,38

| 0,000

| 0,001

| 0,001

| 0,000

| 0,000

| 0,000

| 43,0

| 39,4

| 99,4

|

| Коэффициент общей платежеспособности

| -

| 0,001

| 0,002

| 0,003

| 0,001

| 0,001

| 0,002

| 73,7

| 45,9

| 153,4

|

Рис. 2.2 – Динамика основных коэффициентов ликвидности и платежеспособности ООО «Энергоавтоматика» за 2014-2016 годы

Значения же коэффициента абсолютной ликвидности предприятия в первые два года анализируемого периода не являлись оптимальными. Так, за счет наиболее ликвидных средств (денежных средств) предприятие могло погасить лишь 3,7 % и 14,8 % своей краткосрочной задолженности в ближайшее время, соответственно к 2014-2016 годам. Низкое значение показателя указывает на недостаточную платежеспособность предприятия в краткосрочной перспективе. Однако, за отчетный год ситуация координально изменилась – значение коэффициента абсолютной ликвидности не только достигло верхней границы интервала оптимальных значений, но и даже несколько ее превысило. Это было вызвано интенсивным притоком денежных средств предприятия в 2016 году. Поэтому можно сделать вывод, что в настоящее время предприятие имеет хорошую платежеспособность в краткосрочной перспективе.

Коэффициент «цены» ликвидации на протяжении последних трех лет принимал значения превышающие единицу, т.е. являлся оптимальным. Это говорит о том, что все внешние обязательства предприятия будут покрыты в результате его ликвидации и последующей продажи имущества.

Значение же коэффициента ликвидности баланса в 2014-2016 годы, наоборот, принимало значения менее единицы и не соответствовало оптимальному. Низкое значение показателя указывает на недостаточную ликвидность предприятия на протяжении всего анализируемого периода, а следовательно на его низкую надежность в качестве делового партнера других хозяйствующих субъектов.

Значения остальных показателей в анализируемом периоде принимали практически нулевые значения. Поэтому их анализ в работе не проводится.

Таким образом, проведенный анализ указывает на наличие у предприятия в анализируемых проблем в области ликвидности.

Далее проводится анализ финансовых результатов деятельности предприятия за последние три года. Начнем такой анализ с исследования уровня и динамики всех показателей, представленных в форме № 2 «Отчет о финансовых результатах». Затем на основании полученной информации проанализируем структуру выручки предприятия.

Результаты оценки динамики и структуры финансовых результатов деятельности представлены, соответственно в табл. 2.5.

Как видно из данных табл. 2.5, в анализируемом периоде не наблюдалось определенной тенденции изменения как прибыли до налогообложения, так и чистой прибыли предприятия. При этом за весь анализируемый период времени наблюдался рост указанных показателей. Отсюда, можно сделать вывод, о повышении экономической эффективности всей хозяйственной деятельности в 2016 году по сравнению с 2014 годом.

Таблица 2.5

Анализ динамики финансовых результатов деятельности ООО «Энергоавтоматика» за 2014-2016 годы

| Наименование показателя

| Сумма, тыс.руб.

| Изменение суммы

|

| абсолютное, тыс.руб.

| относительное, %

|

| 2014 г.

| 2015 г.

| 2016 г.

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

|

| Выручка

|

|

|

|

|

|

| 19,4

| 37,3

| 64,0

|

| Себестоимость продаж

|

|

|

|

|

|

| 17,4

| 32,2

| 55,2

|

| Валовая прибыль

|

|

|

|

|

|

| 55,5

| 105,6

| 219,7

|

| Управленческие расходы

|

|

|

|

|

|

| х

| х

| х

|

| Прибыль (убыток) от продаж

|

|

|

|

| -3537

| -168

| 55,5

| -37,5

| -2,8

|

| Проценты к получению

|

|

|

|

|

|

| х

| 18950,0

| х

|

| Прочие доходы

|

|

|

| -1013

|

| -871

| -86,9

| 92,8

| -74,7

|

| Прочие расходы

|

|

|

| -307

| -1707

| -2014

| -8,7

| -53,2

| -57,3

|

| Прибыль (убыток) до налогообложения

|

|

|

|

| -1309

|

| 71,5

| -20,5

| 36,4

|

| Текущий налог на прибыль

|

|

|

|

| -461

|

| 202,2

| -24,1

| 129,3

|

| в т.ч. постоянные налоговые обязательства (активы)

|

|

|

|

| -179

|

| 141,7

| -42,3

| 39,4

|

| Изменение отложенных налоговых обязательств

|

| -34

| -24

| -34

|

| -24

| х

| -29,4

| х

|

| Изменение отложенных налоговых активов

|

|

|

| -61

|

|

| -100,0

| х

| 247,5

|

| Прочее

| -32

| -276

| -34

| -244

|

| -2

| 762,5

| -87,7

| 6,3

|

| Чистая прибыль (убыток)

|

|

|

|

| -384

|

| 33,5

| -9,2

| 21,2

|

Как в первые два года анализируемого периода, так и весь анализируемый период времени произошло ухудшение финансовых результатов от основной деятельности предприятия. Так, прибыль от продаж за указанный период времени уменьшилась, соответственно на 3537 тыс.руб. или 37,5 % и на 168 тыс.руб. или 2,8 %.

Также следует отметить, что на протяжении последних трех лет прибыль от продаж превышала прибыль до налогообложения. А это указывает на убыточность прочих видов деятельности предприятия, не связанных с производственной деятельностью.

Проведенный анализ выручки предприятия указывает на следующее:

– на высокий уровень расходов предприятия по обычным видам деятельности. Так, затраты предприятия на 1 руб. продаж составляли 94,7 коп., 93,1 коп. и 89,6 коп., соответственно в 2014-2016 годы. Несмотря на положительную тенденцию снижения показателя, он даже в отчетном году оставался на достаточно высоком уровне;

– на низкую долю как прибыли до налогообложения, так и чистой прибыли предприятия в выручке на протяжении всего анализируемого периода. Так, значение первого показателя составляло, соответственно только 3-5 % и 2-3 %.

Обобщая вышесказанное, можно сделать вывод, о наличии у предприятия определенных проблем в области формирования финансовых результатов его деятельности. В завершение параграфа проводится анализ показателей рентабельности предприятия за последние три года (см. табл. 2.6).

На рис. 2.3 представлены основные показатели рентабельности ООО «Энергоавтоматика» за 2014-2016 годы.

Рис. 2.3 – Динамика показателей рентабельности ООО «Энергоавтоматика» за 2014-2016 годы

Таблица 2.6

Анализ показателей рентабельности ООО «Энергоавтоматика» за 2009-2015 годы

| Наименование показателя

| 2014 г.

| 2015 г.

| 2016 г.

| Изменение

|

| абсолютное

| относительное, %

|

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

| 2015 г. к 2014 г.

| 2016 г. к 2015 г.

| 2016 г. к 2014 г.

|

| Рентабельность продаж

| 5,3

| 6,9

| 3,2

| 1,6

| -3,8

| -2,2

| 30,2

| -54,5

| -40,7

|

| Общая (экономическая) рентабельность

| 5,7

| 8,3

| 5,4

| 2,6

| -2,8

| -0,2

| 46,0

| -34,4

| -4,2

|

| Рентабельность собственного капитала

| 20,5

| 23,4

| 18,2

| 2,9

| -5,1

| -2,2

| 14,2

| -22,0

| -10,9

|

| Рентабельность внеоборотных активов

| 26,1

| 35,0

| 31,6

| 8,9

| -3,4

| 5,5

| 34,3

| -9,7

| 21,3

|

| Рентабельность основной деятельности (окупаемость издержек)

| 5,6

| 7,5

| 3,3

| 1,8

| -4,2

| -2,4

| 32,4

| -56,2

| -42,0

|

| Рентабельность перманентного (постоянного) капитала, рентабельность инвестиций

| 24,4

| 35,7

| 24,4

| 11,3

| -11,3

| 0,0

| 46,5

| -31,8

| 0,0

|

| Фондорентабельность

| 32,0

| 55,3

| 44,1

| 23,3

| -11,2

| 12,1

| 72,9

| -20,2

| 37,9

|

Как видно из данных табл. 2.6 и рис. 2.3, в отчетном году наблюдалось снижение эффективности основной деятельности по сравнению не только с предыдущим годом, но и 2014 годом. Так, рентабельность продаж предприятия за отчетный год снизилась на 3,8 пункта или в 2,2 раза, а рентабельность основной деятельности – на 4,2 пункта или в 2,3 раза.

Расчет и анализ других показателей указывает на достаточно эффективное использование предприятием в анализируемом периоде внеоборотных активов и в их составе основных средств, а также эффективное использование как собственного, так и постоянного капитала. Ввиду малой величины долгосрочных заемных средств указанные два последних показателя на предприятии практически совпадают.

Обобщая вышесказанное, можно сделать вывод о наличии определенных проблем у предприятия в области финансовой устойчивости, ликвидности, управления финансовыми результатами и эффективности основной деятельности, а в конечном итоге и в финансовом состоянии ООО «Энергоавтоматика».