Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Организационно-правовая форма (ОПФ) - общества с ограниченной ответственностью. Тип собственности - частная собственность.

Полное наименование организации – общество с ограниченной ответственностью «Престиж кафе».

Сокращенное наименование – ООО «Престиж кафе».

Дата регистрации: 19 марта 2009 года.

Орган регистрации: Инспекция Федеральной налоговой службы по г. Архангельску.

ОГРН: 1092901002666

ИНН: 2901190784

Фирма ООО «Престиж кафе» расположена по адресу: 163000, г. Архангельск, ул. Поморская, д. 5, 4-й этаж.

Структурное подразделение ресторан «Соль и Перец» расположен по адресу: 163000, г. Архангельск, ул. Воскресенская 20,5 этаж, торгово-развлекательного комплекса «Титан Арена»

Директор: Герасимов Алексей Владимирович

Должность руководителя компании - директор.

Учредителей: 1

Основной вид деятельности предприятия: (56.2) Оказание услуг в сфере общественного питания.

Уставный капитал - 30 000 руб.

Ресторан относится к группе компаний «Полины Крупчак»

Ресторан «Соль и Перец» осуществляет свою деятельность начиная с 2013 года, имеет большую площадь заведения и почти 200 посадочных мест, что позволяет с легкостью проводить мероприятия крупных масштабов, в том числе корпоративные мероприятия, свадьбы, детские новогодние елки и дни Рождения. Предлагает гостям заведения попробовать изысканные блюда европейской и русской кухни. Другие заведения, которые входят в ООО «Престиж кафе»: кафе «Полина», «Бир Фест», «Мята», «Бисквит», «La Petti».

Миссия ресторана «Соль и Перец»: Гость должен уйти довольным.

Концепция: Интерьер в стиле эко, европейская кухня, обслуживающий персонал-молодые люди. «Соль и Перец»-это прекрасный вариант отдохнуть от городской суеты и насладиться атмосферой освежающей, природной. Будто бы вы где-то за городом.

|

|

Цели организации:

Краткосрочными - сокращение внутренних расходов организации.

Среднесрочными- изменение ассортимента блюд и привлечение новых клиентов.

долгосрочными: снижение издержек на реализацию и транспортировку товара; увеличение товарооборота продуктов.

Целей организации в различных сферах ее деятельности:

Маркетинг - Продвижение на рынке, укрепление конкурентоспособности.

Продукция - Снижение издержек на транспортировку и улучшение конкурентоспособности продукции.

Персонал -Оптимизация работников предприятия и повышение производительности труда.

Финансы - Эффективное управление финансами компании и улучшение платежеспособности и рентабельности

Фирма ООО «Престиж кафе» обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс, вправе открывать расчетные и иные счета в предприятиях на территории России и за рубежом, от своего имени самостоятельно выступает участником гражданского оборота, приобретает и осуществляет имущественные и личные неимущественные права, несет обязанности, может выступать в качестве истца и ответчика в суде.

Общество является коммерческой организацией, преследующей в качестве основной цели своей деятельности извлечение прибыли.

Организационная структура ресторана «Соль и Перец» в г. Архангельске (ООО «Престиж кафе») представляет собой взаимоотношение между центральным офисом и заведением.

| Директор |

| Управляющая |

| Администратор |

| Главный бухгалтер |

| Бухгалтерия |

| Отдел закупок |

| Обслуживающий персонал (бармены, повара, официанты, уборщицы) |

| Рисунок 2 - Организационная структура ООО «Престиж кафе», ресторан «Соль и Перец» |

Данную организационную структуру можно отнести к линейно-функциональной структуре управления. Плюсом данной формы управления является качественное разделение труда в управлении, при котором линейные руководители сохранили за собой право отдавать распоряжение и принимать решения при участии и помощи функциональных работников. Минусом в такой организационной структуре управления является постоянная необходимость в согласовании принимаемых решений, что вызывается решением производственных задач, обусловленных новыми целями функционирования и требующих определенных знаний. Это приводит к замедлению сроков реализации продуктов, что ведет к росту управленческих расходов.

|

|

Профессионально-квалификационный уровень персонала компании ООО «Престиж кафе», ресторан «Соль и Перец» следующий:

Директор - руководит всеми видами деятельности предприятия. Организует работу и эффективное взаимодействие торговых единиц и структурных подразделений, направляет их деятельность на достижение высоких темпов развития и эффективности продаж и качества обслуживания.

Принимает меры по обеспечению предприятия квалифицированными кадрами, по наилучшему использованию знаний и опыта работников, созданию безопасных и благоприятных условий для их труда. Директор должен знать: постановления, распоряжения, приказы, другие руководящие и нормативные материалы вышестоящих органов, касающиеся деятельности предприятия; профиль, специализацию и особенности структуры предприятия; методы хозяйствования и управления предприятием.

Квалификационный уровень: высшее экономическое образование и стаж работы на руководящих должностях в соответствующей профилю предприятия не менее 5 лет.

Главный бухгалтер - обеспечивает рациональную организацию учета и отчетности на предприятии на основе прогрессивных форм и методов бухгалтерского учета и контроля. Руководит работниками бухгалтерии предприятия.

Бухгалтера - производят начисление и перечисление платежей в государственный бюджет, взносов на государственное социальное страхование, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, налогов и других выплат, и платежей, а также отчисление средств в фонды экономического стимулирования и другие фонды.

Управление персоналом в ресторане «Соль и Перец» осуществляется директором, начальниками служб.

Управление персоналом в ООО «Престиж кафе» признается одной из наиболее важных сфер жизни предприятия, способного многократно повысить ее эффективность, а само понятие «управление персоналом» рассматривается в достаточно широком диапазоне: от экономико-статистического, до философско-психологического.

|

|

Управление персоналом в ресторане «Соль и перец» - это система механизмов и технологий кадровой деятельности в целях достижения определенных результатов. Это и организация взаимодействия отдельных подсистем кадрового обеспечения (обучения, профессионального развития кадров, их профессионально - квалификационного продвижения, нормативно - правового, научно - методического, информационного и финансового обеспечения).

Трудовой коллектив фирмы, в том числе «Соль и перец» составляют лица, принятые на работу на условиях трудового договора (контракта), в котором определяются их права, обязанности и ответственность, условия оплаты труда, освобождение от должности.

Трудовые отношения работников фирмы, в том числе ресторана «Соль и перец» регулируются действующим законодательством нормативных актов компании.

Труд в ООО «Престиж кафе» осуществляется также заключением договоров подряда, заказа, и прочих договоров с любыми гражданами и организациями.

Формы, системы и размеры оплаты труда, другие виды доходов работников определяются самостоятельно решением Директора.

В ООО «Престиж кафе» нет специально выделенного подразделения, которое занимается финансово-экономическим планированием. Поэтому функции по планированию и организации финансовой работы возложены на главного бухгалтера и бухгалтера организации.

Бухгалтерия является самостоятельным структурным подразделением, подчиняется директору ООО «Престиж кафе».

Бухгалтерия возглавляется главным бухгалтером, распоряжения и указания которого являются обязательными для исполнения работниками бухгалтерии.

На предприятии применяется автоматизированная форма бухгалтерского учета с применением программ автоматизации бухгалтерского учета. В качестве основного ПО используется учетная финансовая система «1С: Бухгалтерия: 8.0».

|

|

Бухгалтерская отчетность ООО «Престиж кафе» включает:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Материальная база организации

Подробный анализ состава, структуры и динамики имущества и источников средств организации произведём с помощью аналитических таблиц 8 и 9 на базе информации, содержащейся в бухгалтерском балансе организации. Как можно видеть из таблицы 8, общая стоимость имущества предприятия, включая деньги и средства в расчетах, увеличилась в 2016 году к 2015 году на 767 тыс.руб. или 2,1%, а в 2014 году по отношению к 2016 году был рост на 3793 тыс.руб. или 10,8%. В составе имущества на 31.12.2014 оборотные (мобильные) средства составляли 16431 тыс.руб. На 31.12.2015 они увеличились и составили 18950 тыс.руб., и их удельный вес в стоимости активов чуть увеличился и составил в 2015 году 54,1%. На 31.12.2016 оборотные активы увеличились на 485 тыс.руб. или 2,5%, и их доля составила 54,3%.

Это обусловлено опережением темпов прироста оборотных активов по сравнению с темпами прироста всех совокупных активов. В составе оборотных средств существенно увеличились запасы, которые увеличились до 11142 тыс.руб. на 31.12.2016 против 10361 тыс.руб. на 31.12.2015, а их удельный вес увеличился на 1,5 пункта и составил на 31.12.2016 31,1%.

Иммобилизованные средства почти не изменились за 2 года, а их удельный вес, сократился на 1,7 пунктов, исключительно за счет стоимости основных средств.

Учитывая тот факт, что иммобилизованные средства имели тенденцию к увеличению, а мобильные средства в итоге проявили тенденцию к снижению, можно сделать вывод, что определяется тенденция к сокращению оборачиваемости всей совокупности активов предприятия и создает неблагоприятные условия для его финансовой деятельности.

По сравнению с 31.12.2014 на 31.12.2016 произошел рост собственного капитала. Очевидно, что наблюдаются различные темпы движения собственного и заемного капитала, приведшие к значительному изменению структуры капитала.

По состоянию на 31.12.2014 доля собственного и заемного капитала составляла соответственно 82,5% и 17,5%. На 31.12.2016 из размер составил 89,5% и 10,5% соответственно, что говорит о том, что, не смотря на кризис, предприятие все находило своего клиента и получало прибыль. По состоянию на 31.12.2016 соотношение удельных весов изменилось в лучшую сторону и составило соответственно 93,6% и 6,4%.

Анализ динамики слагаемых собственного капитала свидетельствует, что уставный и добавочный капиталы в течение трех лет не изменился, а увеличение финансовых ресурсов по сравнению с 31.12.2014 произошло за счет увеличения нераспределенной прибыли. В составе заемного капитала произошло сокращение кредиторской задолженности. Кредиторская задолженность имела тенденцию к сокращению на 31.12.2015 по отношению с 31.12.2014 на 1766 тыс. руб. или -32,4%, а на 31.12.2016 на 1435 тыс. руб. или -39,0%.

|

|

Таким образом, в ресторане «Соль и Перец» сложилась такая ситуация, что покрытие как внеоборотных активов, так и оборотных средств, происходит посредством собственного капитала, что определяет структуру имущества и источников средств как оптимальную.

Оборотные средства организации

Эффективность управления оборотными средствами в ресторане «Соль и Перец» рассмотрим на основании показателей деловой активности. Группа показателей деловой активности позволяет проанализировать, насколько эффективно предприятие использует свои средства, т.е. финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Как правило, к этой группе относятся различные показатели оборачиваемости. Эти показатели дают нам возможность определить тенденции изменения скорости оборота средств, от которой зависит, насколько быстро вложенные средства вернутся к нам. В отличие от показателей ликвидности или финансовой устойчивости для показателей данной группы нет нормативов, поэтому их необходимо оценивать в динамике. Показатели деловой активности (оборачиваемости) рассчитаны на основе бухгалтерского баланса и отчета о прибылях и убытках и представлены в таблице 1.

Таблица 1 - Анализ показателей деловой активности

| Показатель | Значение по периодам | Тенденция | ||

| 1 Оборачиваемость активов | 1,7 | 1,5 | 0,8 | снижение |

| 2 Оборачиваемость оборотных средств | 3,3 | 2,7 | 1,5 | снижение |

| 3 Оборачиваемость дебиторской задолженности (ДЗ): | ||||

| 3.1 Коэффициент | 379,9 | - | 39,2 | снижение |

| 3.2 Длительность, дней | 0,9 | - | 9,2 | увеличение |

| 4 Оборачиваемость кредиторской задолженности (КЗ): | ||||

| 4.1 Коэффициент | 7,9 | 10,4 | 10,8 | увеличение |

| 4.2 Длительность, дней | 45,8 | 34,5 | 33,4 | снижение |

| 5 Оборачиваемость запасов: | ||||

| 5.1 Коэффициент | 6,4 | 3,7 | 2,2 | снижение |

| 5.2 Длительность, дней | 56,5 | 97,1 | 165,5 | увеличение |

Сравнивая данные таблицы по показателям, рассмотрим динамику их изменения в течение двух лет (2014-2016 года).

Коэффициент оборачиваемости активов характеризует эффективность использования предприятием всех имеющихся у него ресурсов, независимо от источников их привлечения. Данные таблицы свидетельствуют о том, что оборачиваемость активов в 2016 году сократилась по отношению к 2015 году на 0,7 и составила 0,8, т.е. за год совершается меньше 1 цикла производства и обращения, приносящего эффект в виде прибыли.

Коэффициент оборачиваемости оборотных средств характеризует скорость оборота материальных и денежных ресурсов предприятия за период и показывает, сколько рублей выручки дает каждый рубль, вложенный в оборотные средства.

В 2014 году значение показателя было зафиксировано на отметке 3,3, т.е. вложенный в оборотные активы рубль, давал 3,3 рублей в выручке. Начиная с 2015 года, он начал сокращаться и в 2014 году отдача оборотных активов сократилась до 1,5. Продолжительность оборота текущих активов увеличивается, а это значит, что фирма со временем будет нуждаться в привлечении дополнительных средств в оборот.

Для выяснения причин сокращения общей оборачиваемости текущих активов следует проанализировать изменения в скорости и периоде оборота основных видов оборотных средств: дебиторской задолженности, запасов, денежных средств.

Коэффициент оборачиваемости дебиторской задолженности характеризует скорость оборота дебиторской задолженности и показывает, сколько раз в течение года в среднем дебиторская задолженность превращалась в денежные средства.

Данные таблицы 2 свидетельствуют, что состояние дебиторской задолженности в 2016 году по сравнению с прошлыми годами несущественно ухудшилось. Увеличился срок погашения задолженности. В 2016 году он был равен 9,2 дням по сравнению с 0,9 днями в 2014 году. Таким образом, из приведенных цифр можно сделать вывод, что по основному виду деятельности предприятия проблем нет.

Анализ материально-производственных запасов также строится на изучении их оборачиваемости за отчетный (2016) год и в сравнении с аналогичными данными за прошлые годы. Оценка оборачиваемости запасов проводится либо по каждому их виду, либо в общей сумме. Поскольку производственные запасы учитываются по стоимости их приобретения, то для расчета коэффициента оборачиваемости запаса используется не выручка от реализации, а себестоимость реализованной продукции. Коэффициент оборачиваемости запасов отражает скорость реализации запасов. В ресторане «Соль и Перец» за 2014-2016 года срок хранения запасов увеличился на 109 дней, и составил 165,5 дней, что говорит об избыточных запасах.

Сопоставляя все данные, полученные при анализе оборачиваемости оборотных средств предприятия, мы видим, что критерии показателей являются достаточно низкими.

Финансовые ресурсы организации

Дадим комплексную оценку состояния денежных потоков по объекту исследования и разработаем рекомендации по улучшению управления денежными потоками. Для этого рассмотрим основные показатели движения денежных средств.

Во-первых, необходимо оценить общее состояние денежных средств и проанализировать основные пути их поступления и расходования в исследуемой организации.

Для того, чтобы раскрыть реальное движение денежных средств в ресторане «Соль и Перец», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования. Рассмотрим динамику денежных средств и задолженностей в таблице 2.

Таблица 2 - Анализ динамики денежных средств, кредиторской задолженности и дебиторской задолженности, в тысячах рублей

| Показатели | 2014 год | 2015 год | 2016 год |

| Остаток денежных средств | |||

| Кредиторская задолженность | |||

| Дебиторская задолженность |

Желательно, чтобы кредиторская задолженность была немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность – это деньги, временно отвлеченные из оборота, а кредиторская – денежные средства, вовлеченные в оборот. Также нежелательно сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов.

Кредиторская задолженность существенно превышает дебиторскую. С одной стороны, это неплохо, однако, если на 31.12.2014 кредиторская задолженность превышала дебиторскую примерно в 39 раз, то на 31.12.2016 кредиторская задолженность превышала дебиторскую примерно в 3 раза. При этом денежных средств у предприятия было около 335% от суммы кредиторской задолженности. Это говорит о том, что 335% суммы кредиторской задолженности могло быть погашено за счет денежных средств, что говорит о существенной избыточности денежных средств на предприятии.

Такое положение дел позволяет сделать следующие выводы:

- соотношение кредиторской и дебиторской задолженности не приводит к риску утратить независимость;

- наличие денежных средств в кассе и на расчетном счете говорит о высоком уровне абсолютной платежеспособности организации. Избыточные средства могут быть направлены на развитие или на покрытие кредиторской задолженности.

- положение дел можно изменить, проанализировав все (или основные) каналы поступления и направления использования денежных средств, взяв за основу форму №4 «Отчет о движении денежных средств» годовой отчетности.

Отчет о движении денежных средств - одна из основных форм финансовой отчетности, в которой суммируется информация о поступлении и выбытии денежных средств предприятия. Отчет поясняет изменения, произошедшие с одним из компонентов финансовой отчетности – денежными средствами – от одной даты балансового отчета до другой, то есть дает возможность пользователям проанализировать текущие потоки денежных средств, оценить их будущие поступления, оценить способность предприятия погасить свою задолженность и выплатить дивиденды, проанализировать необходимость привлечения дополнительных финансовых ресурсов. Его большим достоинством является то, что он в простой и аналитической форме позволяет выявить факторы, повлиявшие на изменение денежных потоков за отчетный период. Проведем анализ основных источников притока и оттока денежных средств (таблица 3).

Таблица 3 - Анализ источников притока и оттока денежных средств, в тысячах рублей

| Показатели | 2014 год | 2015 год | 2016 год |

| Остаток денежных средств на начало года | 5 824 | 9 432 | 8 433 |

| Поступило денежных средств всего, в том числе: | 66 881 | 60 074 | 34 097 |

| выручка от реализации продукции | 64 289 | 58 206 | 32 287 |

| Займы и кредиты | |||

| прочие поступления | 2 592 | 1 868 | 1 810 |

| Направлено денежных средств всего, в том числе | 63 273 | 61 073 | 34 999 |

| на оплату товаров | 31 217 | 28 458 | 14 000 |

| на оплату труда | 18 356 | 16 446 | 11 267 |

| на налоги | 11 561 | 9 160 | 6 351 |

| прочие выплаты | 2 139 | 7 009 | 3 381 |

| Остаток денежных средств на конец периода | 9 432 | 8 433 | 7 531 |

Таким образом, по данным анализа можно сделать следующие выводы:

В период 2014 году в целом преобладал приток денежных средств над оттоком, а в 2015 и 2016 годах – отток.

Доля поступлений от реализации продукции, оказания услуг составляла соответственно 96,1%, 96,9% и 95,0% за 2014–2016 гг. Для поддержания такой тенденции нужно стремиться, быстрее превращать дебиторскую задолженность в денежные средства. Видно, что доля дебиторской задолженности в выручке увеличивается, что является негативным фактором;

Денежные средства направляются в основном на оплату товаров. Доля таких расходов составляет по годам 49,3%, 46,6%, 40,0%. Если к этим расходам прибавить расходы на оплату труда и налоги, то выручки от реализации продукции может не хватить, чтобы их произвести. Это говорит о дисбалансе в работе организации.

Несмотря на преобладание в целом за период оттока денежных средств над оттоком, у предприятия все же хватало средств, чтобы рассчитаться с кредиторами. Об этом говорят данные, о коэффициенте абсолютной ликвидности.

Оценка ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, со средствами по пассиву в виде обязательств, сгруппированных по срокам погашения и расположенных в порядке возрастания этих сроков. Анализ ликвидности баланса представлен ниже (таблица 5).

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы. Показатели ликвидности являются наиболее существенными показателями, характеризующими платежеспособность предприятия, и в практике аналитической работы используют целую систему показателей ликвидности. Рассмотрим важнейшие коэффициенты ликвидности, анализ которых представлен в таблице 4.

Таблица 4 - Анализ ликвидности баланса

| Группа актива | Период | Группа пассива | Период | Платежный излишек или недостаток по периодам | ||||||

| на 31.12.14 | на 31.12.15 | на 31.12.16 | на 31.12.14 | на 31.12.15 | на 31.12.16 | на 31.12.14 | на 31.12.15 | на 31.12.16 | ||

| А1 | П1 | |||||||||

| А2 | П2 | - | - | - | ||||||

| А3 | П3 | - | - | - | ||||||

| А4 | П4 | -10929 | -15237 | -16320 | ||||||

| Баланс | Баланс | - | - | - |

Таблица 5 - Анализ показателей ликвидности

| Показатель | Значение по периодам | Тенденция | Норматив | ||

| на 31.12.14 | на 31.12.15 | на 31.12.16 | |||

| Коэффициент текущей ликвидности | 3,0 | 5,1 | 6,3 | увеличение | 1 - 2 |

| Коэффициент срочной ликвидности | 1,8 | 2,3 | 2,7 | увеличение | >=1 |

| Коэффициент абсолютной ликвидности | 1,7 | 2,3 | 2,4 | увеличение | 0,1-0,2 |

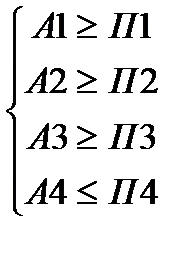

Баланс считается ликвидным, если соблюдены следующие неравенства,

Соблюдение последнего неравенства свидетельствует о выполнении минимального условия финансовой устойчивости, а именно: наличия у предприятия собственных оборотных средств.

Анализируя результаты, полученные в таблице 6 можно сделать выводы о том, что у предприятия достаточно собственных оборотных средств и соблюдаются все неравенства, то есть на данный момент предприятие может рассчитаться по всем обязательствам.

Наибольший платежный излишек по денежным средствам и ликвидным краткосрочным финансовым вложениям наблюдался на 31.12.15 (+4753 тыс.руб.). На основе анализа ликвидности баланса видно, что предприятие функционирует в основном за счет собственных средств, и на данный момент способно погашать текущие обязательства.

Таким образом, на предприятии имеют место следующие неравенства:

Выполнение всех неравенств, говорит об абсолютной ликвидности баланса.

Коэффициент общей (текущей) ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства, то есть характеризует достаточность оборотных средств для погашения краткосрочных обязательств.

Для его определения из оборотных активов в числителе вычитаются статьи-регулятивы (задолженность участников по взносам и собственные акции, выкупленные у акционеров) и дебиторская задолженность сроком более 12 месяцев. Рассчитанные значения коэффициента для ресторана «Соль и Перец» составляют 3,0 на 31.12.14, 5,1 на 31.12.15, 6,3 на 31.12.16, при этом наблюдается некоторое увеличение показателя в 2016 году. Сопоставляя полученные данные с теоретически нормальным значением коэффициента (1-2) видно, что предприятие способно спокойно покрыть свои обязательства.

Коэффициент срочной ликвидности показывает, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы и услуги. Он рассчитывается как отношение денежных средств, дебиторской задолженности к краткосрочным обязательствам. Минимально приемлемое значение коэффициента принимается равным 1. На 31.12.14 значение показателя срочной ликвидности составляло 1,8, на 31.12.15 - 2,3. На 31.12.16 показатель увеличился и превысил нормативный показатель почти в 3 раза (2,7). Поэтому можно сказать, что предприятие постепенно наращивает свои платежные возможности.

Коэффициент абсолютной ликвидности вычисляется, как отношение денежных средств и быстрореализуемых ценных бумаг к краткосрочной задолженности. Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса, т.е. имеющимися денежными средствами и абсолютно ликвидными ценными бумагами. Граница достаточности абсолютно ликвидных активов в западной экономике принята равной 0,2, но в отечественной экономике этот уровень, как правило, не выдерживается. По данным ресторана «Соль и Перец» соотношение денежных средств и краткосрочных обязательств составляет на 31.12.14 1,7, на 31.12.15 - 2,3, что находится выше предела допустимых значений в 12 раз. На 31.12.16 коэффициент абсолютной ликвидности увеличился и составил 2,4. Это свидетельствует о том, что фирма могла в срочном порядке погасить свои обязательства приблизительно на 240%. Данный факт говорит об избыточности свободных (неработающих) денежных средств.

Система управленческого учета ресторана «Соль и Перец» дифференцирована функциональным образом. Главные организационные функции типа продажи и маркетинга, финансов, бухгалтерского учета и человеческих ресурсов обслуживаются собственными информационными системами. Например, для осуществления функции финансами созданы системы управления запасами, управления процессом, автоматизированной разработки и материального планирования выполнения работ.

В ресторане «Соль и Перец» выделяют два уровня детализации потоков:

- на уровне предприятия детализация производится до уровня подразделения), т.е. информация передается между участками и службами предприятия;

- на уровне подразделения предприятия детализация производится до уровня рабочего места, т.е. информация передается между работниками и связанных служб.

На уровне предприятия составляются графики информационных потоков по отдельным проблемам, так как количество информационных потоков (связей) очень велико. На уровне отдельных участков строятся общие графики информационных потоков по всем проблемам.

В ресторане ООО «Престиж кафе», ресторан «Соль и Перец» разработаны следующие подсистемы учета:

- управление денежными средствами;

- бюджетирование;

- управление закупками.

Цена и ценообразование в ООО «Престиж кафе» в ресторане «Соль и Перец»

Методы ценообразования, как составляющая комплекса маркетинга, ценовая политика разрабатывается с учётом:

- целей в ресторане «Соль и Перец»

- внешних и внутренних факторов, влияющих на ценообразование,

- характера спроса,

- издержек продаж, распределения и реализации продуктов,

- ощущаемой и реальной ценности блюда,

- политики конкурентов.

Разработка ценовой политики в ресторане «Соль и Перец» включает:

- установление исходной цены на блюдо,

- своевременную корректировку цен с целью приведения их в соответствие с рыночными условиями, действиями конкурентов.

В современных условиях превышения предложения над спросом, характерных для рынка, ценовое воздействие на конкурентоспособность и возможности упрочения положения ресторана «Соль и Перец» оказывается затрудненным. На формирование цены оказывает влияние множество факторов: цены конкурентов, уровень спроса, уровень доходов и т.д. - это внешние факторы. К внутренним факторам относятся: маркетинговые и ценовые цели и стратегии фирмы, его издержки производства и обращения и др. В маркетинговой деятельности розничной торговли цена играет важную функцию: она согласует интересы фирмы и клиентов.

В ресторане «Соль и Перец» применима следующая схема построения ценообразования:

- определяется цель своего маркетинга (выживаемость, максимизация прибыли, завоевание лидерства);

- выводится для себя кривую спроса, которая говорит о вероятных количествах продукта, который удастся продать на рынке;

- рассчитывается, как меняется сумма её издержек при различных уровнях предложения услуг;

- изучается цены конкурентов;

- выбирается предпочтительный метод ценообразования;

- устанавливается окончательную цену на товар.

Ресторан «Соль и Перец» не всегда в состоянии проработать варианты своих действий непосредственно в момент изменения цен, единственный способ сократить срок ответной реакции со своей стороны - предвидеть возможные ценовые маневры. Прежде всего, руководство фирмы выбирает одну основную и (или) несколько альтернативных стратегий ценообразования в зависимости от рейтинга самого предприятия, размер контролируемого им рынка и конкретной ситуации экономико-политической конъюнктуры.

2.2 Характеристика внешне среды

Ресторан «Соль и Перец» специализируется на реализации товаров народного потребления, находиться в торговом центре, на этаж выше зоны фуд корта и имеет плохую навигацию, поэтому часть потенциальных клиентов, имеющих желание поесть, так и не доходят до ресторана на 5 этаже.

Один из самых влиятельных факторов внешней среды это место расположение. Поскольку ресторан расположен в Архангельске, городе со сравнительно не большим населением, и он ориентирован на большую постоянную клиентуру, на деле этот факт ограничивает его развитие из-за того, что ресторан не может добиться «полной посадки» гостей даже в выходные дни. Для «Соль и Перец» и его площади — это настоящая катастрофа, которая пока что не может найти своего решения.

Если бы ресторан был расположен в более крупном городе есть, вероятность что он добился бы большего успеха.

Так же стоит обратит внимание на такой важный фактор как снижение уровня доходов население в Россией, что отразилось спадом посещения заведений общественного питания, тем более что в данное заведение рассчитано на гостей со среднем достатком и выше, так как средний чек гостя 1500-2000 рублей. В целом мы видим, что предприятие имеет много слабых сторон, которые не обходило преобразовать в сильные, для дальнейшего сокращения угроз, что поможет существование организации в кризисные для России годы.

Существует несколько типов клиентурных рынков (потребительский рынок, рынок производителей, рынок промежуточных продавцов, рынок государственных учреждений, международный рынок).

Потребители. На поведение потребителя оказывают влияние следующие основные группы факторов:

факторы культурного уровня (культура, социальное положение);

социальные факторы (семья, референтные группы);

факторы личного порядка (возраст, род занятий, экономическое положение, образ жизни);

психологические факторы (мотивация, восприятие, усвоение, убеждения и отношения).

Учитывая социально-экономические условия в городе Архангельске, население предпочитает питаться вкусно и недорого, что не соответствует с концепцией и средним ценником данного предприятия по ранее проведенным исследованиям мотивации и поведения потребителей при посещении ресторана был проведен опрос, который показал следующие факты.:

- желание чувствовать себя комфортно и получать эстетическое удовольствие от заведения и ассортимента блюд;

1. Желание приобрести карту лояльности гостя или скидки в день мероприятия;

2. Увеличение порций блюд

3. Проведение различных развлекательных мероприятий

4. Проведение различных акций, комплиментов от заведения;

На пути к завоеванию нового постоянного клиента возникают факторы, которые не дают завоевать расположение гостя и удержать его. Наиболее часто встречающиеся факторы, которые отрицательно влияют на посещение данного ресторана это:

1. Плохие отзывы о данном заведении через других посетителей;

2. цена блюд выше, чем рассчитывал потребитель;

3. недостаточно высокое качество блюд;

4. невнимательное обслуживание со стороны персонала;

Основная масса посетителей ресторана «Соль и Перец»- это:

1. постоянные клиенты;

2. люди с высоким уровнем дохода;

3. мужчины и женщины среднего возраста;

4. люди, как правило, имеющие среднее или высшее образование.

На рисунке 3 приведены группы клиентов ресторана «Соль и Перец» в возрастном сегменте.

Рисунок 3 - группы клиентов ресторана «Соль и Перец» в возрастном сегменте

Ресторану необходимо поддерживать информационные, сырьевые, транспортные связи с внешней средой. Поэтому влияние основных факторов внешней среды имеет важное значение.

Поставщики. У ресторана «Соль и Перец» довольно большая база поставщиков, каждый из кот

|

|

|

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!