Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Топ:

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Себестоимость продукции – стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость продукции – важнейший качественный показатель, характеризующий эффективность хозяйствования коммерческого субъекта. От уровня себестоимости зависит величина прибыли предприятия и рентабельность. Именно себестоимость продукции является основным фактором, определяющим цену на производимую продукцию. Таким образом, снижение себестоимости продукции позволяет не только получить большую сумму прибыли, но и снижать договорные цены на реализуемую продукцию, привлекая тем самым новых потребителей.

Таким образом, если происходит рост цен на энергоносители, то при прочих равных условиях происходит рост себестоимости продукции. То, насколько существенно вырастет себестоимость продукции, зависит от доли энергозатрат в себестоимости продукции до повышения цен. И в этой ситуации предприятие становится перед выбором:

– либо повышать цену на свою продукцию пропорционально повышению себестоимости продукции, но при этом неизбежно понизится конкурентоспособность продукции

– либо бороться за конкурентоспособность своей продукции за счет минимального повышения цен, в этом случае сократится прибыль предприятия и, следовательно, рентабельность

– либо повышать энергоэффективность производства.

Актуальность задачи повышения энергоэффективности производства в наши дни ни у кого не вызывает сомнений. Цены на энергоносители постоянно растут, обостряется конкуренция, ужесточаются требования по охране окружающей среды. Чтобы успешно работать в этих условиях, предприятиям необходимо снижать расходы на энергоресурсы. По оценкам специалистов доля энергозатрат в структуре себестоимости промышленной продукции составляет в среднем от 10% до 40%. На предприятиях энергия расходуется на технологические цели, для отопления, освещения, вентиляции и обслуживания бытовых нужд работников предприятия. Основными видами потребляемой энергии являются электроэнергия, энергия сжигаемого твердого, жидкого, газообразного топлива и энергия сжатого воздуха.

Повышать энергоэффективность в первую очередь важно для крупных промышленных предприятий, в особенности с непрерывным технологическим циклом. В современных условиях функционирования промышленного производства выбор подхода к управлению использованием энергетических ресурсов предприятий является одним из ключевых моментов. Если ранее в условиях увеличения объемов выпуска продукции основной целью для обеспечения потребности в энергии являлось наращивание ее производства, то в настоящее время и на ближайшую перспективу первоочередной задачей является экономное расходование энергетических ресурсов и повышение эффективности их использования на всех стадиях их производства и потребления.

Основным показателем, характеризующим степень использования электроэнергии, является электроемкость. Изменение электроемкости продукции связано с влиянием ряда факторов, действующих в условиях производства. Уровень данного показателя зависит от прогрессивности применяемого на предприятии энергопотребляющего оборудования, фактического объема выпущенной продукции, уровня использования производственных мощностей и величины непроизводительных потерь электроэнергии. Положительные тенденции динамики электроемкости могут быть достигнуты в результате опережающего роста производительности труда по сравнению с ростом электровооруженности труда работников предприятия.

Для оценки эффективности всей экономики республики используется такой показатель, как энергоемкость ВВП.

Энергоемкость ВВП – это отношение валового потребления ТЭР к объему произведенного ВВП. Ясно, что чем ниже этот показатель, тем выше энергоэффективность экономики и меньше зависимость республики от колебаний цен на импортные энергоносители.

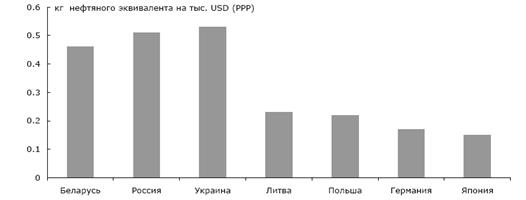

По данным Международного энергетического агентства показатель энергоемкости ВВП в нашей республике составил 0,43 т нефтяного эквивалента (н.э.) на 1 тыс. USD по паритету покупательной способности (в России – 0,49, Украине – 0,5). Но это более чем в два раза больше уровня развитых стран (рис. 3.3).

В первом квартале 2007 года рост ВВП составил 8,4 %, рост промышленного производства – 9%, энергоемкость ВВП снижена на 18,6 % к уровню января-марта 2006 года.

Повышение цен на газ создало несущественные проблемы для предприятий, у которых удельный вес расходов на энергоносители в себестоимости предприятий не превышает в среднем 10-11% (например МТЗ – 4,9%). Однако на ряде предприятий затраты на энергоносители достаточно велики: на гродненском ПО «Азот» – 90%, минском парниково-тепличном комбинате –18%. Доля энергозатрат в себестоимости производства цемента составляет 40-50%, калийных удобрений - 22%.

|

Рисунок 3.3. Энергоемкость ВВП (по данным IEA)

Организациям предоставлено право использовать средства спецсчетов на финансирование работ по внедрению энергосберегающего оборудования, приборов и материалов, финансирование ремонтно-наладочных работ, включая поверку в установленные сроки приборов учета ТЭР, выплату необходимых средств по зарубежным займам, выделенным для проведения энергосберегающих мероприятий, материальное поощрение руководителей и работников по результатам работ по энергосбережению.

В целях создания в республике экономических условий для эффективного использования ТЭР, увеличения использования МВТ, нетрадиционных и возобновляемых источников энергии, вторичных энергоресурсов, внедрения новых энергоэффективных технологий и оборудования разрабатываются экономические механизмы стимулирования энергосбережения в реальном секторе экономики, в т.ч. для наиболее энергоемких отраслей.

Кроме того, предлагается создание на предприятиях фондов «Энерго- и ресурсосбережение», образуемых за счет стоимости сэкономленных топливно-энергетических, материальных и сырьевых ресурсов относительно фактического уровня их расходования (при соблюдении установленных норм или лимитов) на единицу продукции (работ, услуг) за год, предшествовавший внедрению указанных мероприятий, а также возможность льготного кредитования энергосберегающих мероприятий, государственной поддержки за счет бюджетных средств, налоговых льгот и других преференций.

3.3 Расчет экономической эффективности инвестиционных вложений

в энергосберегающие мероприятия

Экономическая оценка эффективности инвестиций в проектируемые объекты заключается в сопоставлении капитальных затрат по всем источникам финансирования, эксплуатационных издержек и прочих затрат с поступлениями, которые будут иметь место при эксплуатации рассматриваемых объектов.

Различают два основных подхода к оценке экономической эффективности:

– без учета фактора времени (равные суммы дохода, получаемые в разное время рассматриваются как равноценные);

– с учетом фактора времени.

В соответствии с этим методы оценки экономической эффективности подразделяются на две группы: простые (статические) и методы дисконтирования (интегральные).

3.3.1. Статические методы оценки . Статические методы оценки оперируют «точечными» или статическими значениями исходных данных, например, годовыми показателями работы проектируемых объектов. При их использовании не учитываются продолжительность всего срока жизни проекта, а также неравнозначность денежных потоков, возникающих в разные моменты времени.

Тем не менее по причине простоты и иллюстративности они достаточно широко применяются для ускоренной оценки проектов на предварительных стадиях разработки.

Наиболее широко распространены такие показатели, как норма прибыли или рентабельность инвестиций и срок окупаемости.

Норма прибыли (рентабельность) известна еще под названием «прибыль на капитал». Норма прибыли (рентабельность) характеризует размер получаемой прибыли на каждый вложенный рубль и определяется как

R П =ПЧ/К (3.3)

где К – суммарный объем инвестиций (основной и чистый оборотный капитал);

ПЧ – чистая прибыль.

Инвестиционный объект абсолютно эффективен, если его рентабельность выше предельного приемлемого для инвестора заданного значения.

Объект инвестирования относительно эффективен, если его рентабельность выше, чем в альтернативном варианте (и выше приемлемого уровня).

Предельное приемлемое значение доходности устанавливается по оценке лица, принимающего решение, и зависит от имеющихся инвестиционных возможностей. Если допустить возможность свободно вкладывать и брать взаймы финансовые средства по расчетной процентной ставке, то последняя и может быть принята за предельное значение.

Срок окупаемости инвестиций связан с понятием ликвидность. Этот показатель ориентирован на краткосрочную оценку и указывает на то, как скоро инвестиционный проект окупит себя (чем меньше этот срок, тем лучше). Он служит показателем меры риска, связанного с инвестированием.

При равномерном поступлении чистого дохода срок окупаемости можно определить по формуле:

ТОК = К/(ПЧ-ИАМ), (3.4)

где ИАМ – амортизационные отчисления.

Существенным недостатком этого метода считается то, что он не учитывает деятельность проекта за пределами срока окупаемости и, следовательно, не может применяться при сопоставлении вариантов, различающихся продолжительностью и сроком жизни. Этот метод подходит в качестве дополнительного метода нахождения степени связанного с инвестированием риска.

3.3.2. Динамические методы оценки экономической эффективности . Динамические модели учитывают несколько периодов. Инвестиционные объекты характеризуются поступлениями и выплатами, которые ожидаются при реализации инвестиционных проектов во времени. Проблема адекватной оценки привлекательности проекта, связанного с вложением капитала, заключается в определении того, насколько будущие поступления оправдывают сегодняшние затраты. Поскольку принимать решения приходится «сегодня», все показатели будущей деятельности должны быть откорректированы с учетом снижения ценности денежных ресурсов по мере отдаления операций, связанных с их получением или расходованием, т.е. с учетом фактора времени.

Таким образом, динамические методы экономической оценки инвестиций оперируют с показателями работы проектируемых объектов по годам расчетного периода с учетом фактора времени. При использовании этих методов расходы и доходы, разнесенные во времени, приводятся к одному (базовому) моменту. В качестве базового принимают дату начала реализации проекта, дату начала производственной деятельности или условную дату, близкую ко времени проведения расчетов эффективности проекта.

Процедура приведения разновременных платежей к базовому моменту (началу процесса инвестирования) называется дисконтированием (discounting – уценка), а получаемая величина – дисконтированной стоимостью. Так, дисконтированная стоимость характеризует ту сумму, которую мы готовы заплатить сегодня за возможность в будущем получить большую сумму.

Процент Е называется нормой доходности (нормой дисконтирования) и в экономической литературе трактуется как норма (или степень) предпочтения доходов, полученных в настоящий момент, перед будущими доходами. Иными словами, Е – это тот уровень доходности инвестируемых средств, который может быть обеспечен при их помещении в общедоступные финансовые механизмы (банки, финансовые компании), т.е. это цена выбора, альтернативная стоимость капитала.

Величина называется D = 1/(1+ E ) называется коэффициентом дисконтирования, а величина d =Е/(1+Е) – дисконтом. Дисконтированное значение платежа будет равно:

ЭД t =Э t (1- d ), (3.5)

где Э t – платеж в момент t.

Чистый дисконтированный доход – это сумма всех дисконтируемых или ревальвируемых на какой-либо момент поступлений и выплат, возникающих в результате реализации инвестиционного объекта.

ЭД = (ПЧ – ИАМ) × DS –К, (3.6)

где DS — сумма коэффициентов дисконтирования (дисконтирующий множитель).

Положительное значение чистого дисконтированного дохода (ЧДД) указывает на то, что инвестор, во-первых, вернет вложенный капитал; во-вторых, получит проценты в размере ставки дисконтирования; в-третьих, будет иметь фактическую стоимость превышения поступлений над платежами (т.е. полученные проценты на капитал будут выше, чем в банке).

При нулевом значении ЧДД инвестор вернет вложенный капитал с процентами, равными норме дисконта, т.е. ему равно выгодно вкладывать капитал в данный проект или в банк.

При отрицательном значении ЧДД инвестор вернет вложенный капитал (при положительном значении чистой прибыли), но с процентами меньшими, чем он получил бы в банке. Если накопленная в течение всего срока жизни объекта сумма чистых доходов отрицательна, это свидетельствует об убыточности проекта, т.е. о его неспособности возместить инвестированные средства, не говоря уже о выплате хотя бы минимальных дивидендов потенциальным инвесторам.

При сопоставлении вариантов объект относительно эффективен, если его ЧДД выше, чем в альтернативном варианте.

В модели определения ЧДД приняты некоторые допущения, которые необходимо проверять на соответствие реальной действительности. Также следует представлять, к каким результатам могут привести возможные допущения. К таким допущениям в модели относятся:

1. Существование только одной целевой функции (ЧДД).

2. Заданный срок эксплуатации.

3. Принадлежность платежей отдельным инвестиционным объектам

4. Надежность данных.

5. Принадлежность платежей к определенным моментам времени.

6. Начисление процентов на будущие инвестиции по ставке дисконтирования и вложение высвобождающихся средств, а также компенсация разницы в затратах капитала и сроках эксплуатации посредством соответствующих инвестиций, начисление процента по которым происходит по расчетной процентной ставке.

7. Совершенный рынок капитала.

Эквивалентный аннуитет. Аннуитет (ежегодный платеж) – это последовательность одинаковых платежей, которые осуществляются по годам расчетного периода ради накопления конкретной суммы (например накопление амортизационного фонда).

Эквивалентный аннуитет – стандартный (усредненный) аннуитет, имеющий ту же продолжительность, что и оцениваемый инвестиционный проект, и тот же ЧДД.

Этот критерий представляет собой среднегодовое значение ЧДД (метод определения ЧДД в годовом исчислении):

ЭСРГ = ЭД / DS . (3.7)

Положительный аннуитет свидетельствует об эффективности проекта. Особенно удобно использовать этот метод при сравнении вариантов с некратными сроками жизни.

Индекс рентабельности (доходность) инвестиций. Индекс рентабельности (доходность) инвестиций – показатель позволяющий определить, в какой мере возрастает ценность фирмы (благосостояние инвестора) за счет каждого вложенного рубля инвестиций. Доходность инвестиций представляет собой отношение ЧДД к дисконтированной величине инвестиций:

. (3.8)

. (3.8)

Этот показатель – аналог нормы прибыли, но с учетом фактора времени. Критерием абсолютной эффективности служит превышение рентабельности инвестиций приемлемого для инвестора уровня.

Внутренняя норма доходности характеризует ставку дисконтирования, при котором ЧДД равен нулю. Если ВНД данного проекта превышает ставку дисконтирования, значит инвестор, вложивший в него деньги, получит больший процент, чем в банке. Сравнивать варианты по этому критерию можно при равенстве инвестиций и расчетных периодов по вариантам.

Таким образом, ВНД (окупаемости, прибыли, рентабельности, эффективности) объекта представляет собой ставку дисконтирования, при которой сумма дисконтированных притоков денежных средств (без учета источников финансирования) равна объему дисконтированных оттоков денежных средств за расчетный период, включающий период строительства и достаточно длительный период эксплуатации объекта. По существу, этот показатель характеризует рентабельность проекта при равенстве будущих доходов и первоначальных расходов с учетом их разновременности. Используется в том случае, когда источник финансирования неизвестен.

ВНД объекта определяется из выражения:

, (3.9)

, (3.9)

где ЕВН – ВНД, которая является в данном случае искомой величиной и обеспечивает справедливость последнего равенства; определяется методом последовательных приближений при различных ставках дисконтирования.

Критерием абсолютной эффективности инвестиций в сооружение проектируемого объекта служит условие превышения ВНД над ставкой дисконтирования ЕВН > Е.

Экономический смысл этого показателя можно пояснить так. В качестве альтернативы вложениям финансовых средств в инвестиционный проект рассматривается помещение тех же средств (так же распределенных по времени вложения) под некоторый банковский процент. Распределенные во времени доходы, получаемые от реализации инвестиционного проекта, также помещаются на депозитный счет в банке под тот же процент.

При ставке, равной ВНД, инвестирование финансовых средств в проект даст в итоге тот же суммарный доход, что и помещение их в банк на депозитный счет. Таким образом, при этой ставке оба варианта помещения финансовых средств экономически эквивалентны. Если реальная ставка меньше ВНД проекта, то инвестирование средств в него выгодно, и наоборот.

Дисконтированный срок окупаемости характеризует период, в течение которого полностью возмещаются дисконтированные капитальные вложения за счет чистого дохода, получаемого при эксплуатации объекта, и используется в тех же случаях, что и ВНД. Этот показатель определяется по формуле:

, (3.10)

, (3.10)

где T П – простой срок.

Критерием абсолютной экономической эффективности инвестиций в сооружение либо модернизацию объекта является ТОК < ТЭ (где ТЭ – период эксплуатации объекта).

На практике имеют место случаи, когда срок окупаемости инвестиций отсутствует (или равен бесконечности). Такая ситуация возможна, если простой срок окупаемости больше периода эксплуатации. При дисконтировании доходов срок окупаемости может стремиться к бесконечности (не существовать) при определенных соотношениях между инвестициями, доходами и нормой дисконтирования. Не всякий уровень дохода при прочих равных условиях приводит к окупаемости инвестиций. Срок окупаемости существует, если не нарушаются конкретные соотношения между поступлениями и размером инвестиций. Так, при ежегодном поступлении постоянных доходов (считаем, что они поступают один раз в конце года) это соотношение имеет вид

Дисконтированный срок окупаемости в отличие от простого учитывает разновременность поступлений и расходов, а также процент на вложенный капитал. Он напрямую связан со ставкой дисконтирования: чем выше ставка, тем больше срок окупаемости и равен жизненному сроку при ставке дисконтирования, равной ВНД. Недостаток дисконтного срока окупаемости тот же, что у простого срока окупаемости

При сопоставлении двух или более альтернативных вариантов инвестиционного проекта, обеспечивающих равные результаты по годам, в качестве критерия его оптимальности может быть принят критерий минимума суммарных (интегральных) дисконтированных затрат за расчетный период:

. (3.11)

. (3.11)

Выбранный вариант должен быть обязательно проверен по другим приведенным ранее критериям.

Показатель дисконтированных затрат ЗД удобно использовать при сравнении вариантов с одинаковым производственным эффектом (объемом реализованной продукции), а также вариантов проектов, не сопровождающихся денежными поступлениями, например при выборе типа осветительных приборов для помещения.

Если рассматриваются проекты с разными сроками жизни, то лучше использовать эквивалентные среднегодовые затраты. В простейшем случае, когда инвестиции вкладываются в течение одного года, поступления и расходы не изменяются в течение срока жизни и ликвидная стоимость равна нулю, этот показатель представляет собой годовые приведенные затраты, но с дисконтированной нормой амортизации.

Удельные затраты на производство продукции отражают минимальную расчетную цену единицы продукции:

, (3.12)

, (3.12)

где V – количество отпускаемой продукции по годам расчетного периода.

Полученные значения ЗУД сопоставляются со средними ценами на продукцию. Если значение ЗУД превышает цены на продукцию, то при дефиците последней может возникнуть необходимость увеличения цены.

|

|

|

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!