Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Содержание

| 1. Введение………………………………………….…………………………… | 3 |

| 1.1. Цели исследовательской работы……………………………………….. | 4 |

| 2. История возникновения процентов………………………………………… | 4 |

| 2.1. История процентной ставки……………………………………………. | 5 |

| 3. Простые проценты…………………………………………………………... | 7 |

| 3.1. Задачи на простые проценты…………………………………………… | 8 |

| 4. Сложные проценты………………………………………………………….. | 10 |

| 4.1. Задачи на сложные проценты…………………………………………... | 12 |

| 4.2. Задачи на сложные проценты для банковских вкладов……………… | 13 |

| 5. Проценты по кредитам……………………………………………………… | 17 |

| 6. Заключение…………………………………………………………………... | 23 |

| 7. Список литературы………………………………………………………….. | 24 |

Введение

В настоящее время понимание процентов и умение производить процентные расчёты, необходимы каждому человеку. И мы должны уметь пользоваться процентами на практике, ведь значение этой темы очень велико, и она затрагивает финансовую, экономическую, демографическую и другие сферы жизни.

Наиболее часто понятие «процент» используется в торговле: скидки, прибыль, наценки, сезонные изменения цен на товары, налог – всё это проценты. Также проценты часто встречаются в обыденной жизни: вложение денег под проценты, покупка товаров в рассрочку, выплата налогов и другое. Проценты используются и для сравнения различных данных: уровень роста жительства, количество рождаемости, качество успеваемости и т.д. Человеку в современном мире важно владеть некоторым объёмом знаний в области экономики, потому что деятельность экономики полностью основана на использовании процентов.

|

|

А также эту тему необходимо повторить для того, чтобы решать успешно задания по этой теме на экзамене по математике.

Следуя из этого, я решила сделать исследовательскую работу на тему «проценты», чтобы пополнить собственную копилку знаний на эту тему, разобрать историю происхождения процентных ставок, простых и сложных процентов, а в целом для того, чтобы рассмотреть их применение в банковских вкладах.

Цели исследовательской работы

1. Узнать историю возникновения процентов, процентных ставок.

2. Научиться различать простые и сложные проценты.

3. Узнать, как используются проценты в банковских вкладах, и в каких случаях применяют те или иные проценты.

История возникновения процентов

Проценты были известны ещё индийцам в 5 веке. Это закономерно, так как в Индии с давних пор счет велся в десятичной системе счисления. В Европе десятичные дроби появились на 1000 лет позже, их ввел бельгийский ученый С.Стевин. В 1584 году он впервые опубликовал таблицу процентов. Слово “процент” происходит от латинских слов pro и centum, что означает “со ста”. Знак % произошел, как предполагают, благодаря опечатке. В рукописях pro centum часто заменяли словом “cento”- сто и писали его сокращенно- cto. В 1685 году в Париже была напечатана книга- руководство по коммерческой арифметике, где по ошибке наборщик вместо cto набрал %. После этой ошибки многие математики также стали употреблять знак % для обозначения процентов, и постепенно он получил всеобщее признание.

Проценты применялись только в торговых и денежных сделках. Затем область их применения расширилась, проценты встречаются в хозяйственных и финансовых расчетах, статистике, науке и технике. В настоящее время процент – это частный вид десятичных дробей, сотая доля целого (принимаемого за единицу).

Следуя из этого, можно сделать вывод, что даже в Древнем мире для различных вычислений, требовалось такое арифметическое средство, как процент, не говоря уже о современном мире. Это доказывает высокую востребованность процента в жизни человека.

|

|

История процентной ставки

Начисление процента на депозит, процентная ставка или банковский процент - это одно из самых старых и любопытных изобретений человечества. Можно предположить, что начислять процент (процентную ставку) начали еще в далекой древности, одновременно с появлением денег. Хотя известно, что брать взаймы можно не только деньгами. Когда еще господствовал натуральный обмен и понятия процентной ставки не существовало вовсе, первые кредиты выдавались в виде зерна. Например, один фермер одалживал другому корзину с зерном, а при возврате кредита требовал вернуть корзину зерна, но уже большего объема.

Деятельность ростовщиков сделала банковский процент одним из самых важных явлений в современном мире и самым спорным - в прошлом. Взимание процента попало в поле зрения философов Древней Греции, и их осуждение оказало достаточно сильное влияние на отношение к банковским процентам в средневековье, как в Европе, так и в Исламском мире. Рассуждение мыслителей того времени имело интересную логику. У денег нет внутренней ценности, так как их не было в момент творения мира Богом. Но поскольку у денег нет внутренней ценности, то их владелец ничего не теряет, отдавая их в ссуду. Соответственно, он не может претендовать и на доход от вложенных денежных средств. Таким образом, само понятие - процентная ставка, считалось недопустимым.

Ростовщики в глазах церкви были изначально обречены на вечное проклятие, и поэтому им приходилось придумывать новые схемы кредитования во избежание прямых займов. Максимального успеха в этом добились итальянские менялы XIV века, называвшиеся банкирами (от слова banco - «стол»). Вместо прямых займов они предлагали обменные векселя. Эта сделка была продажей одного вида денег за другой, которым будет произведена оплата в заранее оговоренное время. В то время между Италией и Францией существовали тесные торговые отношения. Торговец, нуждающийся в деньгах, шел в Италии к банкиру, который давал ему требуемую сумму наличными в одной валюте, и оба подписывали переводной вексель, по которому торговец соглашался выплатить немного большую сумму в другой валюте во Франции.

|

|

Новые итальянские банковские деньги придали импульс развитию коммерции за счет быстрого перемещения. В 1338 году перевозка монет от Руана (север Франции) до Авиньона требовала три недели. Всегда существовала опасность, что груз захватят или украдут те самые люди, которых наняли для его перевозки. Переводной вексель мог проделать этот путь за восемь дней, и даже если он был украден, вор не мог им воспользоваться. Несмотря на его стоимость (процентная ставка составляла от 8 до 12%), вексель все равно был дешевле, чем стоимость найма вооруженного эскорта для перевозки золотых и серебряных монет или слитков.

Банковское дело возникло во время итальянского Возрождения и первоначально не пользовалось большим уважением. Банкиры пытались стать уважаемыми за счет увеличения своего богатства, аристократических титулов и высоких церковных постов, но общественное признание они получили только после массовых операций по оказанию услуг низшим слоям населения. Это стало возможным с открытием величайших богатств Америки. Люди, которые традиционно зависели от денег (солдаты, художники, юристы, врачи etc.), теперь были больше нацелены на получение зарплаты, а не на возмещение их услуг товарами (жильем, питанием, алкоголем, солью etc). Так начиналась история процентной ставки.

Перераспределение богатства, особенно в 17 веке, дало толчок к подъему среднего класса торговцев. Они, в свою очередь, породили новые профессии, связанные с деньгами. С расширением банковского дела появились брокеры, которые специализировались на продаже и покупке всего - от земельных имений до акций. Банки стали нуждаться во все большем количестве денег, и к этому периоду начала оформляться система банковских депозитов, кредитов и процентных ставок, при которой любой желающий мог стать ростовщиком и жить на проценты.

3. Простые проценты

В практических финансовых и коммерческих операциях суммы денег обязательно связываются с некоторыми конкретными моментами или интервалами времени. Для этого в контрактах и договорах фиксируются соответствующие сроки, даты и периодичность поступлений денежных средств, а также их выплат.

|

|

Фактор времени играет не меньшую роль, чем размеры денежных сумм. Необходимость его учета определяется принципом неравноценности денег, относящихся к разным моментам времени. Даже в условиях отсутствия инфляции и риска 1млн. руб., полученный через год, не равноценен этой же сумме, поступившей сегодня: неравноценность определяется тем, что теоретически любая сумма денег может быть инвестирована и принести доход. Поступившие доходы в свою очередь могут быть реинвестированы, и т.д. Поэтому сегодняшние деньги в этом смысле ценнее будущих, а будущие поступления менее ценны, чем современные.

Очевидным следствием принципа неравноценности денег является неправомерность суммирования денежных величин, относящихся к разным моментам времени. Подобного рода суммирование допустимо лишь там, где фактор времени не имеет значения – например, в бухгалтерском учете для получения итогов по периодам и в финансовом контроле.

В финансовых вычислениях фактор времени учитывается в качестве одного из важнейших элементов. Его учет осуществляется с помощью начисления процентов. И простые проценты начисляются лишь на исходную сумму.

Задачи на простые проценты

Пример 1.

Вкладчик разместил личные сбережения в банке на 5 лет. Сумма вклада составляет 800 грн. Определите, какую сумму получит вкладчик через 5 лет, если банк по данному вкладу осуществляет начисление простых процентов - простая ставка процентов 14% в год.

Вкладчик разместил личные сбережения в банке на 5 лет. Сумма вклада составляет 800 грн. Определите, какую сумму получит вкладчик через 5 лет, если банк по данному вкладу осуществляет начисление простых процентов - простая ставка процентов 14% в год.

Решение

формула расчета простых процентов на период в годах,

где Pi - будущая стоимость,

P - текущая стоимость,

r – ставка простого процента,

n - количество лет, за которые рассчитывается простой процент.

Pi = 800* (1+ 5*0,14) = 1360,00

Ответ: через 5 лет вкладчик получит итоговую сумму вклада в размере 1360,00 грн.

Пример 2.

Вкладчик разместил в банке личные сбережения в размере 2500 грн. на 4 месяцев. Определите, какую сумму получит вкладчик через 4 месяца, если банк по данному вкладу осуществляет начисление простых процентов - простая ставка процентов 12% в год.

Решение

формула расчета простых процентов на период в месяцах,

где Pi - будущая стоимость,

P - текущая стоимость,

r - ставка простого процента,

a - количество месяцев, за которые рассчитывается простой процент.

Pi = 2500 * (1 + 0.12 * 4/12) = 2600,00

Ответ: через 4 месяца вкладчик получит итоговую сумму вклада в размере 2600,00 грн.

Пример 3.

Вкладчик разместил личные сбережения в размере 1200 грн. в банке на 200 дней. Определите, какую сумму получит вкладчик через 200 дней, если банк по данному вкладу осуществляет начисление простых процентов, простая ставка процентов - 19% в год.

Решение

|

|

формула расчета простых процентов на период в днях,

где Pi - будущая стоимость,

P - текущая стоимость,

r - ставка простого процента,

t - количество дней, за которые рассчитывается простой процент.

Pi = 1200 * (1 + 0.19* 200/360) = 1326,67

Ответ: через 4 месяца вкладчик получит итоговую сумму вклада в размере 1326,67 грн.

Сложные проценты

Сложным процентом принято называть эффект, когда проценты прибыли прибавляются к основной сумме и в дальнейшем сами участвуют в создании новой прибыли.

Простой расчет сложных процентов:

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб. в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль - 1000 рублей.

Вы решили оставить 11 000 руб. на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Этот эффект и получил название сложный процент.

Когда вся прибыль прибавляется к основной сумме и в дальнейшем уже сама производит новую прибыль.

Формула сложного процента:

| SUM = X * (1 + %)n |

где

SUM - конечная сумма;

X - начальная сумма;

% - процентная ставка, процентов годовых /100;

n - количество периодов, лет (месяцев, кварталов).

Формула сложного процента для банковских вкладов:

| % = p * d / y |

На самом деле формула сложного процента применительно к банковским вкладам несколько сложнее, чем описана выше. Процентная ставка для вклада (%) рассчитывается так:

где

p - процентная ставка (процентов годовых / 100) по вкладу,

например, если ставка 10,5%, то p = 10,5 / 100 = 0,105;

d - период (количество дней), по итогам которого происходит капитализация (начисляются проценты),

например, если капитализация ежемесячная, то d = 30 дней если капитализация раз в 3 месяца, то d = 90 дней;

y - количество дней в календарном году (365 или 366).

То есть можно рассчитывать процентную ставку для различных периодов вклада.

Формула сложного процента для банковских вкладов выглядит так:

| SUM = X * (1 + p*d/y)n |

При расчете сложных процентов нужно принимать во внимание тот факт, что со временем наращивание денег превращается в лавину. В этом привлекательность сложных процентов. Представьте себе маленький снежный комок размером с кулак, который начал катиться со снежной горы. Пока комок катится, снег налипает на него со всех сторон и к подножию прилетит огромный снежный камень. Также и со сложным процентом. Поначалу прибавка, создаваемая сложным процентом, почти незаметна. Но через какое-то время она показывает себя во всей красе.

Задачи на сложные проценты

Пример 1.

Вы положили 50 000 руб. в банк под 10% годовых на 5 лет. Какая сумма будет у вас через 5 лет? Рассчитаем по формуле сложного процента:

SUM = 50000 * (1 + 10/100)5 = 80 525, 5 руб.

Сложный процент может использоваться, когда вы открываете срочный вклад в банке. По условиям банковского договора процент может начисляться, например, ежеквартально, либо ежемесячно.

Пример 2.

Рассчитаем, какая будет конечная сумма, если вы положили 10 000 руб. на 12 месяцев под 10% годовых с ежемесячным начислением процентов.

SUM = 10000 * (1+10/100/12)12 = 11047,13 руб.

Прибыль составила:

ПРИБЫЛЬ = 11047,13 - 10000 = 1047,13 руб.

Доходность составила (в процентах годовых):

% = 1047,13 / 10000 = 10,47 %

То есть при ежемесячном начислении процентов доходность оказывается больше, чем при начислении процентов один раз за весь период.

Если вы не снимаете прибыль, тогда начинает работать сложный процент.

Пример 1.

Рассмотрим 2 варианта:

1. Простой процент. Вы инвестировали 50 000 руб. на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.

2. Сложный процент. Вы инвестировали 50 000 руб. на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

Начальная сумма: 50 000 рублей.

Процентная ставка: 20% годовых.

| Простой процент | Сложный процент | |||

| Сумма | Прибыль за год | Сумма | Прибыль за год | |

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. | ||

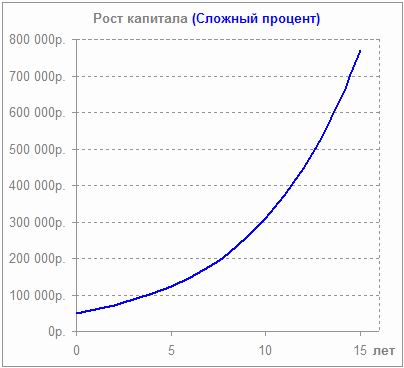

Комментарии, как говорится, излишни. Вложения с использованием сложного процента НА ПОРЯДОК выгоднее, чем с простым процентом. Чем больше проценты прибыли, чем дольше срок инвестирования, тем ярче проявляет себя сложный процент.

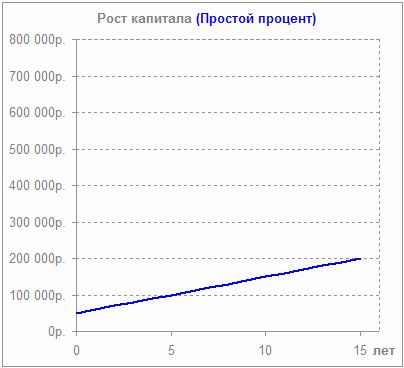

В случае простого процента график увеличения капитала получается линейный, поскольку вы снимаете прибыль и не даёте ей работать и приносить новую прибыль. В случае сложного процента график получается экспоненциальным, с течением времени кривая увеличения капитала становится всё круче, всё больше стремится вверх. Это происходит оттого, что из года в год прибыль накапливается и создаёт новую прибыль.

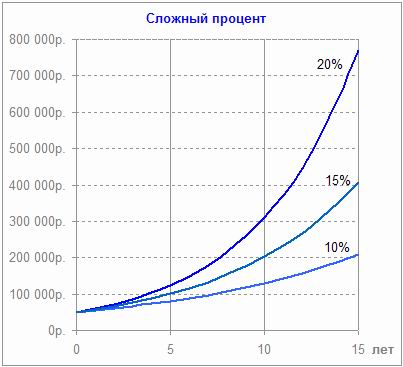

На графике ниже показано как вырастет капитал, если вложить 50 000 руб на 15 лет под 10%, 15% и 20%.

Как видите, на длительном промежутке времени очень важным становится то, под какой процент вы инвестируете деньги.

Через 15 лет при 10% годовых 50 тысяч рублей превратятся в 200 тысяч, при 15% - уже в 400 тысяч, а при 20% годовых - в 780 тысяч.

Таким образом, сложный процент является мощным орудием по увеличению капитала на длительных промежутках времени.

Пример 2.

Какая процентная ставка должна быть, чтобы за 10 лет 50 000 рублей превратились в 100 000 рублей?

Из формулы расчёта сложного процента можно выразить процентную ставку.

| % = (SUM / X)1/n - 1 |

% = (100000 / 50000)1/10 - 1 = 0,0718 = 7,18 % годовых

Сделав вывод, можно сказать, что метод сложных процентов является более обоснованным, так как он выражает возможность непрерывного реинвестирования (повторного вложения) денежных средств. Тем не менее, для краткосрочных (продолжительностью менее года) финансовых операций чаще всего используется метод простых процентов. Тому есть несколько причин:

1. Во-первых, и ещё несколько десятилетий назад это было достаточно актуально, расчёты с применением метода простых процентов намного проще, чем расчёты с применением метода сложных процентов.

2. Во-вторых, при небольших процентных ставках (в пределах 30%) и небольших промежутках времени (в пределах одного года) результаты, полученные с помощью метода простых процентов, довольно близки к результатам, полученным с применением метода сложных процентов (расхождение в пределах 1%).

3. В-третьих, задолженность, найденная с помощью метода простых процентов для промежутка времени меньше года, всегда больше, чем задолженность, найденная с применением метода сложных процентов. Так как правила игры всегда диктует кредитор, то понятно, что в таком случае он выберет первый метод.

Проценты по кредитам

Банкам проще кредитовать коммерческие организации, чем население. Первые считаются более надежными клиентами, поскольку подтверждают свою платежеспособность и ликвидность бухгалтерскими документами. У предприятий есть банковские счета, залоговое имущество, деловая репутация, кредитная история и надежные поручители.

Кредитование населения – процедура с повышенным риском. Есть вероятность, что заемщик потеряет работу и не выплатит кредит или вообще окажется мошенником. Это одна из причин высоких ссудных процентов: клиент платит «за себя и за того парня».

Обычно граждане подтверждают свои финансовые возможности справками о зарплате (ЧП – налоговыми отчетами), выписками с текущих счетов (или депозитов), документами на личную недвижимость и т.д.

Размер стандартного потребительского кредита меньше ссуды предприятию. Получается: чтобы занять одинаковую сумму, вместо одного предприятия банку надо обслужить несколько частных клиентов. Это увеличивает издержки и снова приводит к удорожанию потребительского кредита.

Но население не отказывается и от дорогих ссуд. Ведь кредит – возможность приобрести сегодня то, на что нужно зарабатывать годами. Желая получить блага сразу, а расплачиваться за них постепенно, люди обращаются в Сбербанк,Альфа банк, ВТБ и другие кредитные организации. Все они идут на повышенный риск, так как он связан с большой прибылью.

Варианты возврата процентов по кредиту

В ежемесячный платеж входит погашение процентов по кредиту и часть основного долга. Ставки могут быть фиксированными либо плавающими. В первом случае начисление процентов по кредиту происходит по одинаковым ставкам в течение всего срока договора. Плавающие процентные ставки могут изменяться в зависимости от финансовых показателей. Например, ставки рефинансирования или курса иностранной валюты.

Российские кредитные организации, в том числе государственные сбербанк и ВТБ24, выдают кредиты под фиксированные проценты. По закону они не могут повышать ставки по действующим ссудным договорам.

Если платежи производятся в форме аннуитета (равными частями) – каждый последующий содержит меньшее возмещение процентов по кредиту и большую часть тела займа.

Из-за кризиса и проблем с ликвидностью (наличием свободных денег) банки не запрещают клиентам производить досрочную уплату процентов по кредиту и основной суммы займа.

Процесс начисления и оплаты процентов по потребительским кредитам и картам немного отличается. Годовые за обычный кредит насчитываются за месяц, а проценты по карте – за точное количество дней пользования деньгами. Но в каждом банке могут быть по-разному начислены проценты по кредиту.

Заключение

В ходе моей исследовательской работы я выяснила, что проценты приобретают всё более широкое распространение в нашей жизни, особенно сейчас, когда на первое место ставится экономика. Работая над данной темой, я использовала не только знания математики, но и знания в области экономики, банковского дела.

Также я узнала много нового и интересного и постараюсь использовать данный материал в дальнейшей жизни, но уже на практике. Материал пятой главы может помочь разобраться в таких понятиях, как кредит, ссуда, банковский вклад и многое другое.

Для себя я приобрела новые навыки исследовательской работы, усовершенствовала свою работу с текстовым редактором.

Надеюсь, что мой проект поможет осознать необходимость знания такого понятия, как « процент».

Список литературы

1) Ю.П. Лукашин. Финансовая математика, 2008

2) Математика в школе №8,5,7. Научно – теоретический и методический журнал М.: Школа – Пресс, 2002 – 2003.

3) О.Г.Исаева Я познаю мир. Экономика. Энциклопедия. Москва ООО издательства Астрель, 2003 – 399с.

4) Ю.С.Ершов Финансовая математика, ООО «Бизнес ПРАКТИКА», Новосибирск, 2002- 212с.

5) А.А.Комзолов, Максимов А.К., Миловидов К.Н. «Финансово-математические модели» изд. «РГУНГ им .И.М. Губкина» 1997.

6) Альхова З.Н., Макеева А.В. «Внеклассная работа по математике», Саратов ОАО Издательство «Лицей»,2003.

7) Ширяев А.Н. Основы стохастической и финансовой математики. Т.1. Факты. Модели. М.: ФАЗИС, 1998 - 489 с.

Содержание

| 1. Введение………………………………………….…………………………… | 3 |

| 1.1. Цели исследовательской работы……………………………………….. | 4 |

| 2. История возникновения процентов………………………………………… | 4 |

| 2.1. История процентной ставки……………………………………………. | 5 |

| 3. Простые проценты…………………………………………………………... | 7 |

| 3.1. Задачи на простые проценты…………………………………………… | 8 |

| 4. Сложные проценты………………………………………………………….. | 10 |

| 4.1. Задачи на сложные проценты…………………………………………... | 12 |

| 4.2. Задачи на сложные проценты для банковских вкладов……………… | 13 |

| 5. Проценты по кредитам……………………………………………………… | 17 |

| 6. Заключение…………………………………………………………………... | 23 |

| 7. Список литературы………………………………………………………….. | 24 |

Введение

В настоящее время понимание процентов и умение производить процентные расчёты, необходимы каждому человеку. И мы должны уметь пользоваться процентами на практике, ведь значение этой темы очень велико, и она затрагивает финансовую, экономическую, демографическую и другие сферы жизни.

Наиболее часто понятие «процент» используется в торговле: скидки, прибыль, наценки, сезонные изменения цен на товары, налог – всё это проценты. Также проценты часто встречаются в обыденной жизни: вложение денег под проценты, покупка товаров в рассрочку, выплата налогов и другое. Проценты используются и для сравнения различных данных: уровень роста жительства, количество рождаемости, качество успеваемости и т.д. Человеку в современном мире важно владеть некоторым объёмом знаний в области экономики, потому что деятельность экономики полностью основана на использовании процентов.

А также эту тему необходимо повторить для того, чтобы решать успешно задания по этой теме на экзамене по математике.

Следуя из этого, я решила сделать исследовательскую работу на тему «проценты», чтобы пополнить собственную копилку знаний на эту тему, разобрать историю происхождения процентных ставок, простых и сложных процентов, а в целом для того, чтобы рассмотреть их применение в банковских вкладах.

Цели исследовательской работы

1. Узнать историю возникновения процентов, процентных ставок.

2. Научиться различать простые и сложные проценты.

3. Узнать, как используются проценты в банковских вкладах, и в каких случаях применяют те или иные проценты.

|

|

|

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!