Любая работа включает в себя элемент равновесия между тем, что мы отдаем, и тем, что мы получаем. Достижения должны быть связаны с вознаграждением, точно так же как продвижение по службе должно быть связано с заслугами. Девяносто процентов людей девяносто процентов времени действуют в соответствии с этой рациональной моделью, или «теорией ожиданий».

Когда вознаграждения недостаточно, работники не проявят должного старания. Деньги - это основной стимул. Таким образом, жизненно важную роль в этом отношении играют надлежащие схемы оценки сложности работы, предполагающие участие представителей коллектива в определении финансовой ценности труда.

Разумеется, существуют и другие, помимо денег, формы вознаграждения, и это иллюстрируется иерархией потребностей Маслоу. Особенно ценят люди возможности для профессионального совершенствования и развития личности.

Однако деньги являются стратегически важным пунктом для большинства людей, и не в последнюю очередь как мера признания значимости их вклада в успех. В качестве средства обмена и накопления богатства деньги являются самым полезным вознаграждением из всех, которые имеются в вашем распоряжении.

Ценность же денег как мотиватора будет зависеть от индивидуальных потребностей и ожиданий - именно так утверждает «теория ожиданий». Однако основу стратегической важности денег составляет их уникальный набор функций и характеристик (таблица 3.) [5, с.220].

Таблица 3 - Функции денег

| Функция

| Характеристики

|

| Средство обмена

| В настоящее время деньги - наше основное средство обмена. Это их главная функция. Тем не менее ее нередко заслоняет следующая функция.

|

| Накопление богатства

| Откладывание и экономия денег - это самый удобный способ накопления богатства. Богатство (или деньги в этом значении) отражает покупательную способность. Деньги в банке, украденные или обесцененные в результате инфляции, теряют покупательную способность.

|

| Основа для сравнения

| В отличие от большинства мотивирующих агентов деньги могут быть точно измерены. Таким образом, они служат критерием, или мерой сравнения с другими людьми и с другими организациями. Повышение заработной платы или дохода также является мерой карьерного роста человека.

|

| Средство выражения признания

| Деньги в форме призов, надбавок или специальных премий могут также служить средством выражения признания или благодарности.

|

| Всеобщая функция

| Совершенно очевидно, что деньги могут использоваться для удовлетворения более «фундаментальных» потребностей (еда, кров, здоровье и безопасность). Кроме того, они способны вносить вклад в удовлетворение наших «высших» потребностей. Образование, к примеру, может помогать реализации способностей человека, но за него нужно платить. То же самое справедливо для путешествий.

|

Давно уже принято, что величина зарплаты, жалованья или гонорара - подобно ценам - определяется на рынке этих услуг.

Сегодня справедливость в отношении оплаты труда - это ощущение мыслящего человека, что предлагаемое вознаграждение находится в пределах «существующих норм» для данного вида работы.

По принципу или закону взаимности принято считать, что если вы отдаете больше, то обычно и получаете больше. Применим ли этот принцип к деньгам? Если вы платите людям «слишком много», т. е. выше сложившегося на рынке верхнего предела оплаты за данную работу, будут ли они работать эффективнее, чем принято считать нормой в организации?

Здесь следует согласиться с положением Герцеберга, что заработная плата в большей степени обладает способностью сделать работника неудовлетворенным или несчастным, чем выступать в качестве мотиватора.

Даже эффект щедрого вознаграждения имеет тенденцию сходить на нет по мере того, как работник (и его расходы) психологически привыкает к новому уровню дохода. Это ни в коем случае не аргумент в пользу справедливой оплаты труда людей. Однако руководитель должен помнить, что существенное повышение заработной платы не вызовет значительного усиления мотивации.

Резюмируя все сказанное, можно сделать следующий вывод: основа справедливой оплаты труда людей кроется в понятиях справедливости и равенства, а не на соображениях мотивации.

На одном конце шкалы располагаются работники с повременной оплатой труда или с фиксированным окладом, а на другом те, чей заработок можно назвать сдельным.

В эту категорию входит большое количество людей - садовники, писатели, художники-декораторы, консультанты по менеджменту. Поскольку заказчик платит работнику непосредственно после окончания работы, в данном случае элемент связи оплаты и производительности выражен сильнее.

Похоже, что лучше всего человеческой природе соответствует смесь, или сочетание, двух методов оплаты труда - с фиксированным тарифом и сдельной.

Принцип сдельно-повременной оплаты труда, похоже, применим к разнообразным профессиям и производствам. Более глубокое внедрение этого принципа состоит в том, чтобы сделать часть денежного вознаграждения работника фиксированным, а часть связанным с производительностью.

Этот принцип дает нам важный элемент, связанный с мотивацией других.

Люди получают свою долю при успехе общего дела. Помимо материального вознаграждения, работники, получающие в той или иной форме часть прибыли, чувствуют себя более мотивированными и преданными делу.

Сдельная оплата труда может принимать различные формы. Самой распространенной из них, вероятно, является премия. Это слово имеет латинское происхождение и представляет собой денежную сумму или ее эквивалент, выдаваемую дополнительно к обычному вознаграждению или в качестве компенсации.

Премия - это то, что превышает ожидаемые выплаты. В дальнейшем ее мотивационная сила может уменьшиться, если полоса успехов заставляет людей предполагать, что премия в той или иной степени является частью их обычного вознаграждения за труд. Уменьшение или отсутствие премии в этом случае может привести к неудовлетворенности.

Другая проблема сдельной оплаты - это правильная ее привязка к результатам. Та же проблема возникает при попытке связать заработную плату отдельного человека с достигнутым результатом.

Системы участия в прибыли, будь то доля в бизнесе или распределение зависящей от результатов работы премии, представляют собой стратегический способ справедливой связи вознаграждения с результатами труда.

Такие системы, вне всякого сомнения, справедливы. Кроме того, они привлекательны с точки зрения работодателя. Если нет прибыли, то нет и премии. Мотивация поощрением по своей природе носит в большей степени тактический характер. Системы мотивирования персонала могут быть очень эффективными, чтобы побудить людей к дополнительным усилиям, и поэтому их стоит рассмотреть подробнее.

Цель подобных систем мотивации посредством материального стимулирования - просто повысить эффективность работы, например:

• увеличить продажи,

• улучшить послепродажный сервис,

• улучшить знание товара,

• повысить точность заполнения бланков.

Исследования показывают, что независимо от их цели системы материального стимулирования - в случае их правильной разработки и применения - способны поднять эффективность работы на 25 процентов. Но и в этом случае внедрить эффективные системы материального стимулирования совсем не просто. Так, например, правильный выбор вознаграждения, наилучшим образом подходящего для вашего персонала, может стать той гранью, которая отделяет успех от неудачи.

Нет смысла иметь систему материального стимулирования, если она плохо управляется. Затраты должны быть соотнесены с предполагаемой выгодой. Руководитель может быть убежден, что людей достаточно мотивировать просто хорошей зарплатой с элементами премиальных или участия в прибыли, и многие ведущие компании считают, что дополнительный стимул в виде поощрительных призов уже не имеет особого значения. Тем не менее руководитель должен позаботиться о честном соревновании и равенстве возможностей.

Для более простого принятия решения на счёт использования тех или иных вознаграждений необходимо обратиться к таблице 4 [5, с.228].

Таблица 4 - Поощрения

| Вознаграждение

| За

| Против

|

| Деньги

| Простота. Рентабельность. Гибкость. Наиболее часто используется компаниями.

| Может привести к тому, что персонал будет считать руководителей холодными и расчетливыми. Может рассматриваться персоналом как манипуляция их временем и мастерством. Может рассматриваться как легкий выход. Дополнительные деньги тратятся на мелкие хозяйственные расходы. Ради этого не стоит стараться. Многие компании для этого используют систему премиальных и участия в прибыли. Деньги рассматриваются как право работника.

|

| Чеки

| Простота.

| Могут выглядеть более вычурно, чем деньги.

|

| Товары

| Предоставляют выбор. Предполагают реальные усилия со стороны руководства.

| Большие административно-хозяйственные расходы, поскольку требуется напечатать список призов.

|

| Путешествие

| Лучший мотиватор в смысле осознаваемой ценности. Наиболее привлекателен для мужей или жен победителей.

| Дороже всех. Большие административно-хозяйственные расходы. Может вызвать еще большие ожидания на следующий год!

|

2.2 Анализ деятельности ОАО КБ «Торжокуниверсалбанк»

Филиал «ОРБИТА» Открытого акционерное общества Коммерческий Банк «Торжокуниверсалбанк» имеет следующий юридический адрес: 170005, г.Тверь, ул.Мусоргского, д.12.

Коммерческая деятельность - важнейшее направление работы ОАО КБ «Торжокуниверсалбанк». Главные составные части этой деятельности - привлечение вкладов, кредитование и, конечно, расчетные операции. Располагая всего тремя подразделениями на территории Тверской области, банк сумел продемонстрировать впечатляющие темпы роста клиентской и ресурсной базы, кредитного портфеля, доказав тем самым эффективность своей стратегии.

Высшим органом коммерческого банка является общее собрание акционеров, которое должно проходить не реже одного раза в год.

Общее руководство деятельностью банка осуществляет совет директоров банка. На него возлагаются также наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяет общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает, планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами развития.

Непосредственно деятельностью коммерческого банка руководит Правление. Оно несет ответственность перед общим собранием акционеров и советом банка. Правление состоит из председателя правления (президента), его заместителей (вице-президентов) и других членов.

Все виды деятельности осуществляются в соответствии с действующим законодательством. В необходимых случаях производится лицензирование.

Общество создано с целью осуществления хозяйственной деятельности и получения-прибыли.

Экономический анализ хозяйственной деятельности предприятия осуществляется на основе изучения, систематизации и сравнения данных бухгалтерского, статистического и оперативно-технического учета и сопоставления их с плановыми показателями. Хозяйственная деятельность по своей природе двойственна: с одной стороны, она отражает технологическое назначение, связанное с предоставлением банковских услуг, отвечающих по цене и качеству требованиям рынка, а с другой - должна обеспечивать реализацию вышеназванных требований при минимизации издержек производства. Важнейшей частью деятельности предприятия является сохранение и развитие своего экономического потенциала. Исходные данные для проведения анализа активов баланса ОАО КБ «Торжокуниверсалбанк» приведены в таблице 5.

Таблица 5 - Анализ активов баланса ОАО КБ «Торжокуниверсалбанк», тыс. руб.

| АКТИВ

| 2009 г.

| 2010 г.

| 2011 г.

| Изменение

| Темпы прироста, %

|

|

|

|

|

| 2010-2009

| 2011-2010

| 2010/ 2009

| 2011/ 2010

|

| Денежные средства

| 65354

| 73218

| 58529

| 7864

| -14689

| 12,03

| -20,06

|

| Средства кредитных организаций в Центральном банке Российской Федерации

| 327190

| 271670

| 413057

| -55520

| 141387

| -16,97

| 52,04

|

| Средства в кредитных организациях

| 93881

| 103011

| 142804

| 9130

| 39793

| 9,73

| 38,63

|

| Чистая ссудная задолженность

| 436088

| 901089

| 1055084

| 465001

| 153995

| 106,63

| 17,09

|

| Основные средства, нематериальные активы и материальные запасы

| 64292

| 69391

| 95644

| 5099

| 26253

| 7,93

| 37,83

|

| Прочие активы

| 47958

| 30635

| 17866

| -17323

| -12769

| -36,12

| -41,68

|

| Всего активов

| 1034763

| 1449014

| 1782984

| 414251

| 333970

| 40,03

| 23,05

|

Анализ активов за рассматриваемый период показал значительное увеличение с 1 034 763тыс. руб. в 2009 году до 1 782 984 тыс. руб. в 2011 году активов банка. Это произошло за счет увеличения кредитного портфеля, основных средств и средств, размещенных на счетах в других банках.

Увеличились доли основных средств предприятия, создающих условия для функционирования банка в рабочем режиме, и наиболее ликвидных активов, позволяющих банку вовремя рассчитываться по своим обязательствам.

Пассив баланса показывает, во-первых, какая величина средств вложена в хозяйственную деятельность организации и, во-вторых, кто и в какой форме участвовал в создании имущественной массы, поэтому анализ пассивов очень важен в деятельности предприятия. Исходные данные для проведения анализа пассивов баланса ОАО КБ «Торжокуниверсалбанк» приведены в таблице 6.

Таблица 6 - Анализ пассивов баланса и собственных средств ОАО КБ «Торжокуниверсалбанк», тыс. руб.

| I. ПАССИВЫ

| 2009

| 2010

| 2011

| Изменение

| Темпы прироста, %

|

| I.

|

|

|

| 2010-2009

| 2011-2010

| 2010/ 2009

| 2011/ 2010

|

| Средства кредитных организаций

| 17000

| 0

| 0

| -17 000

| 0

| -100,00

| 0

|

| Средства клиентов (некредитных организаций), из них:

| 872850

| 1271865

| 1531668

| 399 015

| 259803

| 45,71

| 20,43

|

| вклады физических лиц

| 116853

| 186023

| 195385

| 69 170

| 9362

| 59,19

| 5,03

|

| Прочие обязательства

| 2475

| 3100

| 2843

| 625

| -257

| 25,25

| -8,29

|

| Всего обязательств

| 892625

| 1275502

| 1535682

| 382 877

| 260180

| 42,89

| 20,40

|

| II. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ

|

|

|

|

|

|

|

|

| Средства акционеров (участников)

| 22091

| 32091

| 42091

| 10 000

| 10000

| 45,27

| 31,16

|

| Резервный фонд

| 1106

| 1106

| 1606

| 0

| 500

| 0,00

| 45,21

|

| Переоценка основных средств

| 43302

| 43302

| 67843

| 0

| 24541

| 0,00

| 56,67

|

| Нераспределенная прибыль (непокрытые убытки) прошлых лет

| 54280

| 75639

| 95550

| 21 359

| 19911

| 39,35

| 26,32

|

| Всего источников собственных средств

| 142138

| 173512

| 247302

| 31 374

| 73790

| 22,07

| 42,53

|

Пассивы баланса банка показали высокие темпы роста (142,89% на 2010 год и 120,40% на 2011 год). Темпы роста собственных средств предприятия составили 122,07% на 2010 год и 142,53% на 2011 год.

В составе пассивов баланса до нуля уменьшилась доля средств кредитных организаций, что связано с наращиванием ресурсной базы банка за счет других (более дешевых) привлеченных средств клиентов (темпы роста в 2010г. - 145,71%, в 2011г. - 120,43).

Основную долю собственных средств составляет нераспределенная прибыль прошлых лет. Кроме этого, наблюдается увеличение инвестиций акционеров, в том числе за счет выдачи субординированного кредита.

Положительная динамика роста абсолютных и относительных показателей в структуре активов и пассивов баланса говорит о развитии кредитного учреждения и укреплении его позиции на рынке.

Для того чтобы выяснить общее состояние дел в ОАО КБ «Торжокуниверсалбанк» необходимо провести анализ одного из главных финансовых документов - отчета о прибылях и убытках предприятия, исходные данные для проведения анализа приведены в таблице 2.5.

Таблица 7 - Отчет о прибылях и убытках ОАО КБ "Торжокуниверсалбанк»,тыс. руб.

| Показатель

| 2009

| 2010

| 2011

| Изменение

| Темпы прироста, %

|

|

|

|

|

| 2010-2009

| 2011-2010

| 2010/2009

| 2011/ 2010

|

| Процентные доходы, всего, в том числе:

| 74432

| 82920

| 106587

| 8 488

| 23667

| 11,40

| 28,54

|

| От размещения средств в кредитных организациях

| 190

| 468

| 6641

| 278

| 6173

| 146,32

| 1 319,02

|

| От ссуд, предоставленных клиентам, не являющимся кредитными организациями

| 74242

| 82452

| 99946

| 8 210

| 17494

| 11,06

| 21,22

|

| Процентные расходы

| 14684

| 17567

| 15226

| 2 883

| -2341

| 19,63

| -13,33

|

| Чистые процентные доходы

| 59748

| 65353

| 91361

| 5 605

| 26008

| 9,38

| 39,80

|

| Изменение резерва на возможные потери

| -2601

| -4041

| 157

| -1 440

| 4198

| 55,36

| -103,89

|

| Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери

| 57147

| 61312

| 91518

| 4 165

| 30206

| 7,29

| 49,27

|

| Чистые доходы от операций с иностранной валютой

| 3683

| 2060

| 2680

| -1 623

| 620

| -44,07

| 30,10

|

| Чистые доходы от переоценки иностранной валюты

| -1642

| -537

| -490

| 1 105

| 47

| -67,30

| -8,75

|

| Комиссионные доходы

| 38801

| 49782

| 63496

| 10 981

| 13714

| 28,30

| 27,55

|

| Комиссионные расходы

| 2880

| 3998

| 5137

| 1 118

| 1139

| 38,82

| 28,49

|

| Изменение резерва по прочим потерям

| 28

| -334

| -833

| -362

| -499

| -1 292,86

| 149,40

|

| Прочие операционные доходы

| 209

| 201

| 468

| -8

| 267

| -3,83

| 132,84

|

| Чистые доходы (расходы)

| 95346

| 108486

| 151702

| 13 140

| 43216

| 13,78

| 39,84

|

| Операционные расходы

| 64792

| 77389

| 96912

| 12 597

| 19523

| 19,44

| 25,23

|

| Прибыль до налогообложения

| 30554

| 31097

| 54790

| 543

| 23693

| 1,78

| 76,19

|

| Начисленные (уплаченные) налоги

| 9195

| 9723

| 14578

| 528

| 4855

| 5,74

| 49,93

|

| Прибыль (убыток) за отчетный период

| 21 359

| 21374

| 40212

| 15

| 18838

| 0,07

| 88,14

|

По данным таблицы видно, что основную долю в структуре доходов занимают процентные доходы от выдачи кредитов и комиссионные доходы, что обусловлено спецификой работы банка на рынке. Рост объема свободных денежных средств, размещенных в других кредитных организациях, привел к значительному увеличению соответствующих доходов: 6641 тыс.руб. в 2011г. по сравнению с 468 тыс.руб. в 2010г. и 190 тыс.руб. в 2009г. При этом, в 2011 году по сравнению с предыдущим годом сумму процентных расходов удалось даже сократить на 2 341 тыс.руб. или на 13,33%.

Стоит заметить, что в отчете отражена отрицательная переоценка средств в иностранной валюте, что, по всей видимости, связано с колебаниями курса рубля. Сумма же связанных с этим расходов постепенно уменьшается из года в год.

Большая часть расходов приходится на операционные издержки: выплата заработной платы работникам, обслуживание техники, закупка сопутствующих канцелярских и хозяйственных товаров, регулярные расчеты с разработчиками программного обеспечения и др. Развитие банка, увеличение его клиентской базы, спектра оказываемых услуг, массы проводимых операций, привело к увеличению операционных расходов с 64 792 тыс.руб. в 2009г. до 96912 тыс.руб. в 2011г.

В целом же, итоговая прибыль банка за два года выросла почти в 2 раза: с 21 359 тыс.руб. в 2009 году до 40 212 тыс.руб. в 2011 году, что говорит об эффективном менеджменте организации.

Численность и состав персонала.

Трудовые ресурсы являются главным ресурсом предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность.

Среднегодовая численность персонала в 2011 году увеличилась на 12 человека и составила 127 человек. Увеличение произошло в основном за счет введения новых штатных единиц, это обусловлено большим объемом нагрузки на одного человека в условиях растущего спроса на услуги банка. Исходные данные для анализа численности персонала ОАО КБ "Торжокуниверсалбанк" представлены в таблице 8.

Таблица 8 - Анализ численности персонала ОАО КБ "Торжокуниверсалбанк»

| Показатели

| Абсолютные величины

| Отклонения

| Темп роста, %

|

|

| 2009

| 2010

| 2011

| 2010-2009

| 2011-2010

| 2010/ 2009

| 2011/ 2010

|

| Среднегодовая численность персонала, чел., в том числе:

| 112

| 115

| 127

| 3

| 12

| 102,68

| 110,43

|

| Рабочие

| 12

| 12

| 14

| 0

| 2

| 100

| 116,67

|

| АУП

| 11

| 13

| 16

| 2

| 3

| 108,33

| 123,08

|

| Обслуживающий персонал

| 89

| 90

| 97

| 1

| 7

| 101,12

| 107,78

|

Наибольший темп роста наблюдается в категории административно-управленческий персонал и составил в 2011 году 123,08%, при этом в целом превысив темп роста всего персонала предприятия (110,43%). В абсолютном выражении значительный рост наблюдается в категории обслуживающий персонал, хотя темпы его роста наименее заметны - всего 107,78%. Общая структура трудовых ресурсов предприятия практически не изменилась (см. рис.6.).

Рисунок 6 - Структура трудовых ресурсов ОАО КБ «Торжокуниверсалбанк» в 2011 году

Наибольшую долю в структуре трудовых ресурсов занимает обслуживающий персонал банка, который включает: бухгалтеров-операционистов, юристов, сотрудников отделов информационных технологий, кредитно-ресурсного, расчетов и банковских операций, валютного, по работе с клиентами, кассиров и всех остальных. Такое распределение в структуре трудовых ресурсов обусловлено спецификой деятельности банка: проведение расчетов клиентов и кредитование требуют большого числа специалистов, работающих с клиентами.

Административно-управленческий персонал (АУП) ОАО КБ «Торжокуниверсалбанк» включает: правление, заместителей председателя правления, руководителей подразделений и их заместителей, руководителей финансового отдела, работников отдела кадров, маркетинга, управляющих текущей деятельностью банка.

К категории рабочие относятся работники хозяйственного отдела, водители, охрана и др.

Таблица 9 - Характеристика образовательного уровня персонала ОАО КБ «Торжокуниверсалбанк» в 2011 году

| Показатели

| Образовательный уровень

|

|

| высшее образование

| средне специальное образование

|

| Среднегодовая численность персонала, чел., в том числе:

| 98

| 29

|

| Рабочие

| 2

| 12

|

| АУП

| 14

| 2

|

| Обслуживающий персонал

| 82

| 15

|

Среди административно-управленческого персонала 87,5% работников имеют высшее образование, в абсолютных величинах это 14 из 16 человек, и лишь 2 человека имеют среднее специальное образование. Эффективность работы аппарата управления во многом зависит от уровня образования работника и опыта работы, поэтому повышение квалификации сотрудников аппарата управления должно быть одним из важнейших направлений развития.

Не менее важен уровень образования рабочих и специалистов, так как они непосредственно участвуют в основной деятельности предприятия. Высшее образование имеют 84 специалиста, средне специальное образование - 27 человек, относящихся к категории рабочих и специалистов. Менее 16% обслуживающего персонала имеет среднее специальное образование, т.к. работа в банке предусматривает определенных знаний и навыков, которые зачастую можно получить только обучаясь в соответствующих учреждениях.

Высшее образование имеют 77,17% сотрудников от общего числа работающих в банке. Приведенные данные свидетельствуют о высоком образовательном уровне предприятия.

Возрастная структура предприятия ОАО КБ «Торжокуниверсалбанк» такова, что больший удельный вес составляют работники от 25 до 49 лет, что говорит о том, что на предприятии неплохое сочетание энергии молодости и опыта зрелости. С другой стороны, в последние годы наметилась тенденция к омоложению состава работников, что имеет как положительные (новый уровень образования), так и отрицательные (недостаток опыта) стороны.

Анализ численности персонала, а так же его количественного и качественного состава, является очень важным этапом при разработке системы мотивации, так как мотивация направлена непосредственно на работников предприятия. От того, как организация мотивирует своих сотрудников, во многом зависит ее успех, поэтому управление стимулированием сотрудников является стратегически важной функцией управления любого предприятия. В то же время, мотивация является крайне чувствительной областью, в которой цена ошибки чрезвычайно велика. Неправильные решения могут привести к болезненным последствиям в виде снижения производительности, высокой текучести персонала, напряженности в отношениях с сотрудниками. Поэтому все изменения в этой сфере должны быть хорошо продуманы и соответствующим образом подготовлены.

В целом оргструктура организации представлена в приложении 1 данной работы.

2.3 Особенности стимулирования в организации

Рассмотренные нами в работе теоретические аспекты мотивации теперь необходимо применить для анализа стимулирования для того, чтобы распознавать потребности и интересы работников и грамотно выстраивать мотивационную политику. Для этого следует провести опросы среди сотрудников, которые впоследствии должны быть периодическими. Приглашать для этого специалистов со стороны вовсе не обязательно, менеджер по персоналу вполне может самостоятельно освоить методику исследования хотя бы для приблизительного представления о настроении персонала в компании. Предлагаемая автором работы методика исследования состоит из следующих этапов:

Этап 1. Составить анкету для изучения потребностей работников в своей организации на базе теорий А. Маслоу и Д. МакКлеланда, используя реальные факторы мотивации и стимулирования, имеющие место в практике работы.

Автором работы в обсуждении с руководством организации была составлена анкета 1 (Приложение В).

Этап 2. Результаты опроса свести в таблицу. Переведя полученные данные в относительный вид (%), построить круговые диаграммы, отражающую структуру мотивации труда в организации.

Этап 3. После составления анкеты следует провести опрос среди своих сотрудников, проанализировать полученные результаты и сделать выводы, позволяющие улучшить мотивационную ситуацию в организации.

Этап 4. Для выявления более детальных возможных проблем, рассмотренных нами в пункте 2.1. данной работы, касающихся материальной мотивации, работникам организации необходимо ответить на вопросы анкеты 2.

Анкета 2

|

| Да

| Нет

|

| Считаете ли вы, что система материального поощрения в вашей организации воспринимается как несправедливая?

|

|

|

| Согласны ли вы, что лично вас деньги мотивируют лишь до определенного предела?

|

|

|

| Состоит ли ваше материальное вознаграждение из сочетания фиксированной и переменной части?

|

|

|

| Верите ли вы в сдельную оплату труда?

|

|

|

| Разрешили ли вы в своей организации следующую проблему: нужно ли выплачивать переменную часть материального вознаграждения (зависящую от результата) всей организации, отдельному подразделению или индивидуально?

|

|

|

| Можно ли сказать, что система оплаты в вашей организации адекватно и точно вознаграждает поведение, которое отражает ее ценности?

|

|

|

| Выписывают ли себе высшие руководители вознаграждение в виде повышения зарплаты, премий или доли в прибыли, когда они имеют основания предположить, что успех достигнут без их участия?

|

|

|

Анкетирование проводилось в следующих подразделениях организации:

. Бухгалтерия (4 человека);

. Учетно-операционный отдел (6 человек);

. Отдел информационных технологий (2 человека);

. Служба безопасности (1 человек);

. Отдел по работе с персоналом (1 человек);

. Административно - управленческая часть (3 человека);

. Хозяйственный отдел (5 человек);

. Секретариат (1 человека);

. Юридический отдел (2 человека);

. Отдел валютных и вкладных операций (3 человека);

. Отдел кассовых операций (7 человек);

. Кредитно-ресурсный отдел (4 человека);

. Отдел отчетности (1 человек);

. Отдел расчетов и банковских операций (2 человека);

. Отдел финансового мониторинга (1 человек).

В совокупности в опросе участвовало 43 человека.

Результаты проведённого опроса более наглядно (графически) приведены далее.

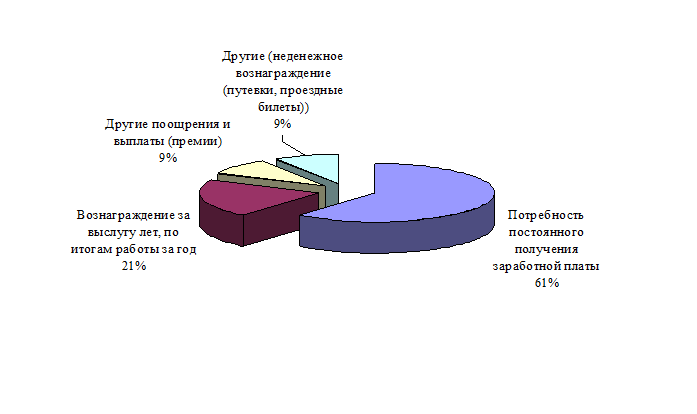

Рисунок 7 - Материальные потребности

Среди материальных потребностей наиболее значимой для работников организации является потребность в постоянном получении заработной платы так ответили 61% сотрудников, вознаграждение за выслугу лет и по итогом работы за год поддержали 21% сотрудников, по 9 % ответов набрали такие варианты как поощрения и выплаты (премии) и не денежные вознаграждения (путёвки проездные билеты).

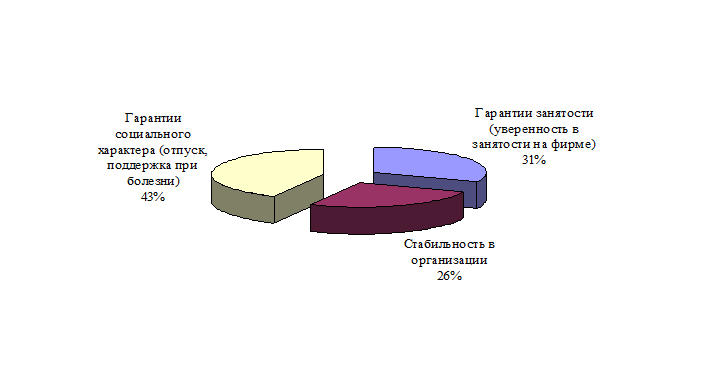

Рисунок 8 - Потребности в безопасности защищённости

Среди потребностей в безопасности и защищённости наиболее значимыми для работников организации являются гарантии социального характера, так ответили 43% опрошенных сотрудников, 31% высказались за гарантии занятости (уверенности в занятости на фирме) и 26% сотрудников поставили на первое место стабильность в организации.

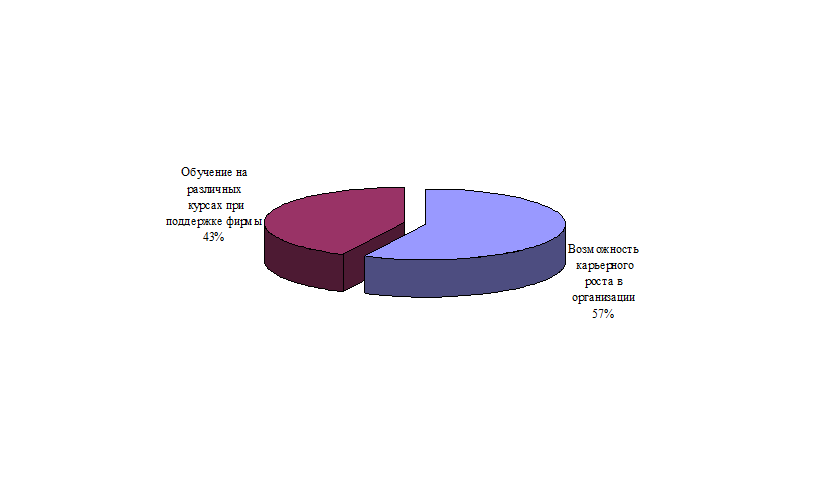

Рисунок 9 - Потребности карьерного роста

Среди потребностей карьерного роста наиболее значимой для работников организации является, сама возможность карьерного роста за нее высказались 48% сотрудников, 43% высказались за обучение на различных курсах при поддержки фирмы.

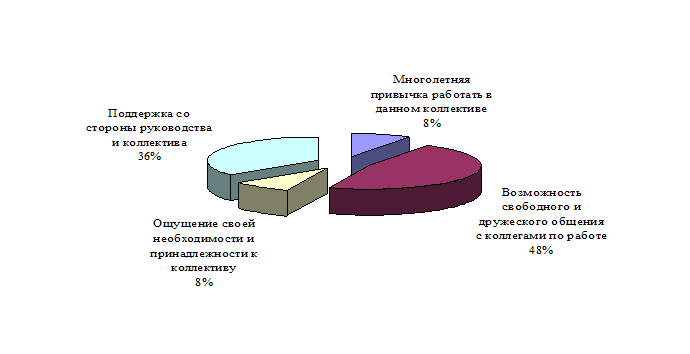

Рисунок 10 - Социальные потребности

Среди социальных потребностей наиболее значимыми для работников организации являются: возможность свободного и дружеского общения с коллегами по работе и поддержка со стороны коллектива за них высказалось большинство сотрудников 48% и 36% соответственно.

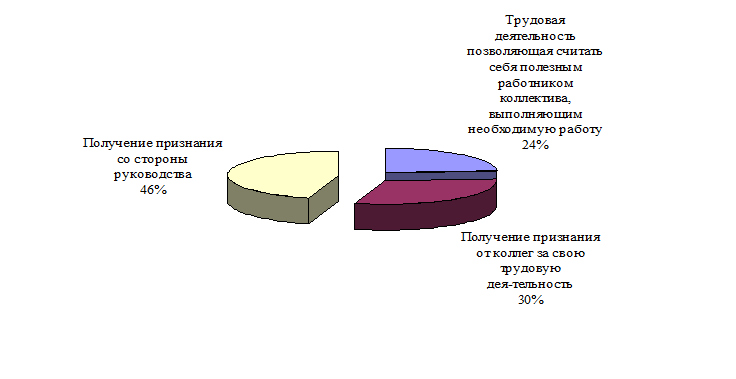

Рисунок 11 - Потребности в самоуважении

Среди потребностей в самоуважении наиболее значимой для работников организации является получение признания со стороны руководства за неё высказались 46% сотрудников, 30% высказались за получения признания их коллег, и 24% за трудовую деятельность позволяющею считать себя полезным работником коллектива.

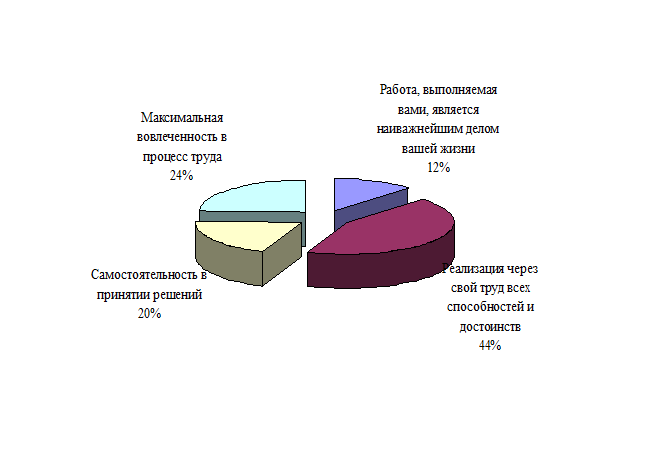

Рисунок 12 - Потребность в самовыражении.

Реализация через свой труд всех способностей и достоинств является самой главной потребностью среди всех потребностей в самовыражении за неё высказалось 44% сотрудников, 24% за максимальную вовлеченность в процесс труда, 20% за самостоятельность принятия решений.

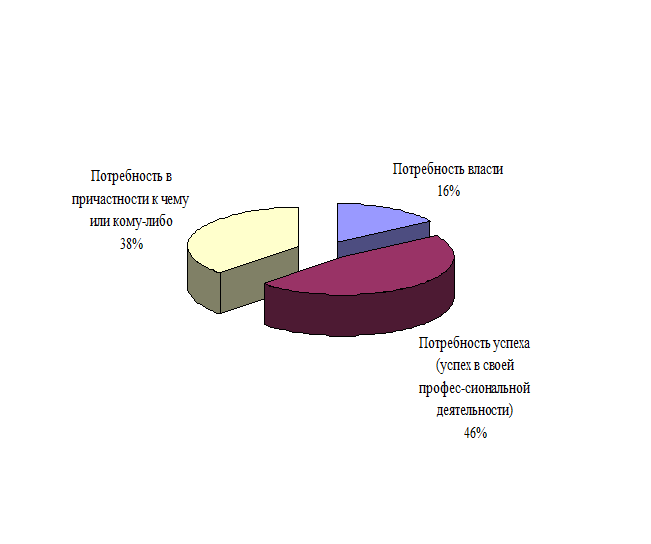

Рисунок 13 - Потребности высшего порядка

Среди потребностей высшего порядка наиболее значимыми являются: потребность в причастности к чему или кому-либо и потребность успеха 46% и 38% соответственно.

Рисунок 14 - Потребности

В итоге все виды потребностей являются значимыми для коллектива в той или иной степени: от 10% - потребности высшего порядка до 19% - социальные.

2.4 Оценка влияния мотивации и стимулирования на производительность труда в организации

После изучения потребностей было проведено анкетирование работников с целью боле детального выявления проблем, касающихся оплаты труда как мотивирующей функции.

Анкета 2 (ответы)

|

| Да

| Нет

|

| Считаете ли вы, что система материального поощрения в вашей организации воспринимается как несправедливая?

| 22

| 21

|

| Согласны ли вы, что лично вас деньги мотивируют лишь до определенного предела?

| 31

| 12

|

| Состоит ли ваше материальное вознаграждение из сочетания фиксированной и переменной части?

| 40

| 3

|

| Верите ли вы в сдельную оплату труда?

| 27

| 16

|

| Разрешили ли вы в своей организации следующую проблему: нужно ли выплачивать переменную часть материального вознаграждения (зависящую от результата) всей организации, отдельному подразделению или индивидуально?

| 17

| 26

|

| Можно ли сказать, что система оплаты в вашей организации адекватно и точно вознаграждает поведение, которое отражает ее ценности?

| 20

| 23

|

| Выписывают ли себе высшие руководители вознаграждение в виде повышения зарплаты, премий или доли в прибыли, когда они имеют основания предположить, что успех достигнут без их участия?

| 11

| 32

|

В результате опроса были установлены следующие проблемные моменты:

. Сотрудники организации в одном отделе редко общаются с коллегами из других отделов, и, как следствие, не ощущается сплоченности коллектива и сильного командного духа.

. Руководством не выражается оценка результатов деятельности конкретного сотрудника.

. В организации отсутствует система бонусов и выплаты вознаграждений в зависимости от конечного результата.

Далее мы проанализируем данные полученные нами при исследовании мотивации персонала и структурируем существующие проблемы. Для этого обратимся к схеме методов управления мотивации персонала, предложенной С.А. Шапиро [14, с.177] (рис. 15.).

Рисунок 15 - Методы управления мотивацией персонала.

На данной схеме жирным выделены те методы, которые вовсе не используются либо плохо реализуются в организации.

В дальнейшем при разработке рекомендаций мы будем работать над их совершенствованием и реализацией, а также рассмотрим их плюсы и минусы и возможность их внедрения.

3. Совершенствование мотивации персонала в филиале «ОРБИТА» ОАО КБ «Торжокуниверсалбанк»

Совершенствование нематериальной с