В Российской Федерации

1. оружие, а также основные части огнестрельного оружия;

2. наркотические средства, психотропные, сильнодействующие, радиоактивные, взрывчатые, едкие, легковоспламеняющиеся и другие опасные вещества;

3. ядовитые животные и растения;

4. денежные знаки РФ и иностранная валюта;

5. скоропортящиеся продукты питания, напитки;

6. предметы, которые по своему характеру или упаковке могут представлять опасность для почтовых работников, пачкать или портить другие почтовые отправления и почтовое оборудование.

При ввозе на территорию Российской Федерации

1. Печатные и аудиовизуальные материалы: содержащие призывы к осуществлению экстремистской и террористической деятельности; порнографического характера; изготовленные или распространяемые с нарушением требований законодательства ЕАЭС; содержащие иную информацию, которая может причинить вред политическим или экономическим интересам Российской Федерации.

2. любые виды оружия (их части), патроны к ним (их части), конструктивно сходные с гражданским и служебным оружием изделия;

3. опасные отходы;

4. специальные технические средства, предназначенные для негласного получения информации;

5. ядовитые вещества

6. наркотические средства, психотропные вещества и их прекурсоры

7. органы и (или) ткани человека, кровь и ее компоненты;

8. растения в любом виде и состоянии, семена растений;

9. живые животные, за исключением пчел, пиявок, шелковичных червей;

10. озоноразрушающие вещества;

11. орудия добычи (вылова) водных биологических ресурсов:

12. готовые рыболовные сети узловые

13. алкогольная продукция, этиловый спирт, пиво;

14. любые виды табачных изделий и курительных смесей;

15. радиоактивные материалы;

16. культурные ценности;

17. товары, подвергающиеся быстрой порче;

18. драгоценные камни

При вывозе с территории Российской Федерации (товары почти такие же, что и при ввозе, написала только те, которых нет)

1. отходы и лом черных и цветных металлов;

2. необработанные драгоценные металлы, лом и отходы драгоценных металлов, руды и концентраты

3. минеральное сырье (природные необработанные камни);

4. информация о недрах;

5. растения в любом виде и состоянии, семена растений;

20. Порядок исчисления, взимания и контроля полноты уплаты таможенных платежей в отношении международных почтовых отправлений.

1. Обязанность по уплате таможенных пошлин, налогов возникает:

1) у назначенного оператора почтовой связи – с момента регистрации таможенным органом ПТД, а если не предусмотрена регистрация ПТД, – с момента размещения на ВХ;

2) у получателя товаров – с момента направления в адрес указанного лица назначенным оператором почтовой связи уведомления о поступлении в его адрес ТЛП.

Прекращается у назначенного оператора почтовой связи при наступлении следующих обстоятельств:

1) исполнение обязанности по уплате таможенных пошлин, налогов и (или) взыскание

2) выдача товаров без уплаты таможенных пошлин, налогов либо ввозимых с освобождением от уплаты получателю после их выпуска в свободное обращение;

3) зачисление на счет таможенных пошлин, налогов, уплаченных получателем

4) признание таможенным органом факта уничтожения и (или) безвозвратной утраты товаров вследствие аварии или действия непреодолимой силы либо в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, за исключением случаев, когда до такого уничтожения или такой безвозвратной утраты в соответствии с настоящей статьей в отношении этих товаров наступил срок уплаты таможенных пошлин, налогов;

5) конфискация или обращение в собственность (доход) государства-члена

6) возврат товаров отправителю

Прекращается у получателя ТЛП: те же пункты, кроме 3 (зачисление на счет)

Обязанность по уплате таможенных пошлин, налогов подлежит исполнению (таможенные пошлины, налоги подлежат уплате) получателем до выдачи товаров для личного пользования получателю.

Обязанность по уплате таможенных пошлин, налогов подлежит исполнению назначенным оператором почтовой связи при наступлении обстоятельств и в срок:

1) в случае утраты, за исключением уничтожения и (или) безвозвратной утраты вследствие аварии или действия непреодолимой силы либо безвозвратной утраты в результате естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, – день такой утраты или – день обнаружения таможенным органом такой утраты;

2) в случае выдачи товаров для личного пользования без уплаты таможенных пошлин, налогов – день выдачи таких товаров или – день обнаружения таможенным органом такой выдачи.

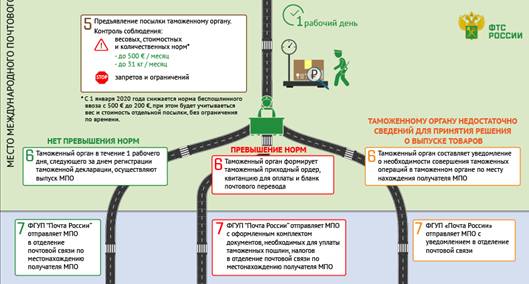

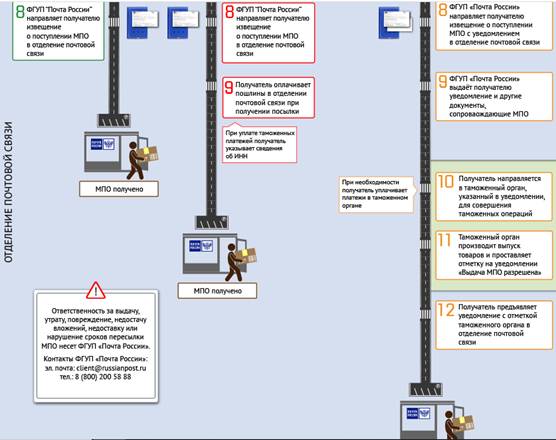

21. Порядок пропуска товаров, пересылаемых в МПО, в адрес физических лиц.

Не очень понимаю этот вопрос, но полагаю, что имеется ввиду это

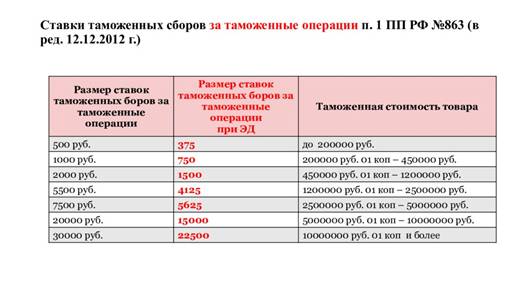

22. Взимание сборов за таможенные операции в отношении товаров, перемещаемых физическими лицами.

|

| Сборы за таможенные операции

|

| АВИА

| 250 руб.

|

| АВТО

| 250 руб.

|

| Ж/Д

| 250 руб.

|

| МПО

| Не уплачиваются

|

| Перевозчиком

| 250 руб.

|

| Автомобили

| Исходя из таможенной стоимости

|

| Квадро, мото, снегоходы и тд (не авто)

| 250 руб.

|

23. Пропуск товаров без уплаты таможенных платежей. Единые ставки таможенных платежей.

В соответствии со статьей 266 ТК ЕАЭС:

В отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа.

Единые ставки таможенных пошлин, налогов определяются Решением Совета ЕЭК от 20.12.2017 № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

СТОИМОСТНЫЕ, ВЕСОВЫЕ И (ИЛИ) КОЛИЧЕСТВЕННЫЕ НОРМЫ,

БЕЗ УПЛАТЫ ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

| Категории товаров для личного пользования и способы их ввоза

| Стоимостные, весовые и (или) количественные нормы ввоза

| Единые ставки таможенных пошлин, налогов (за исключением ТС)

|

| 1.

| Товары для личного пользования ввозимые в сопровождаемом и (или) несопровождаемом багаже воздушным видом транспорта, включая:

| стоимость не превышает сумму, эквивалентную 10 000 евро, и (или) вес не превышает 50 кг

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной и (или) весовой норм

|

| табак и табачные изделия

| 200 сигарет, или 50 сигар (сигарилл), или 250 г табака, или указанные изделия в ассортименте общим весом не более 250 г в расчете на одно физическое лицо, достигшее 18-летнего возраста

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной и (или) весовой норм

|

|

2.

| Товары для личного пользования ввозимые в сопровождаемом и (или) несопровождаемом багаже видами транспорта, отличными от воздушного, или в пешем порядке, включая:

| |

|

| с 1 января 2019 г. - стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес не превышает 25 кг

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной и (или) весовой норм

|

| табак и табачные изделия

| ТАК ЖЕ

|

|

| 3.

| Товары для личного пользования доставляемые перевозчиком включая:

| |

|

| с 1 января 2019 г. по 31 декабря 2019 г. включительно - стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес не превышает 31 кг в течение 1 календарного месяца в адрес одного физического лица

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной и (или) весовой норм

|

| с 1 января 2020 г. - стоимость не превышает сумму, эквивалентную 200 евро, и (или) вес не превышает 31 кг

| 15 процентов от стоимости, но не менее 2 евро за 1 кг веса в части превышения стоимостной и (или) весовой норм

|

| табак и табачные изделия

| ТАК ЖЕ

|

|

| 4.

| Товары для личного пользования (за исключением неделимых товаров для личного пользования), пересылаемые в международных почтовых отправлениях

| |

|

| с 1 января 2019 г. по 31 декабря 2019 г. включительно - стоимость не превышает сумму, эквивалентную 500 евро, и (или) вес брутто международных почтовых отправлений не превышает 31 кг в течение 1 календарного месяца в адрес одного физического лица

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной и (или) весовой норм

|

| с 1 января 2020 г. - стоимость не превышает сумму, эквивалентную 200 евро, и (или) вес брутто международного почтового отправления не превышает 31 кг

| 15 процентов от стоимости, но не менее 2 евро за 1 кг веса брутто международного почтового отправления в части превышения стоимостной и (или) весовой норм

|

| 5.

| Алкогольные напитки и пиво

| 3 л в расчете на одно физическое лицо, достигшее 18-летнего возраста

| Ниже приведена таблица

|

| 6.

| Награды в виде орденов, медалей, кубков, ввозимые любым способом при условии представления документов, подтверждающих получение таких наград

| независимо от стоимости и веса

|

|

| 7.

| Спортивный инвентарь, фото- и видеооборудование, иные товары,

| независимо от стоимости и веса в количестве, необходимом для использования в период пребывания на таможенной территории Союза

|

|

| 8.

| Гробы с телами (останками) и урны с прахом (пеплом) умерших, ввозимые любым способом

| независимо от стоимости и веса

|

|

| 9.

| Наличные денежные средства и (или) денежные инструменты, ввозимые любым способом

| независимо от стоимости и веса

|

|

Под неделимым товаром для личного пользования понимается товар для личного пользования весом более 35 кг (с учетом фактически перемещаемой первичной упаковки, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи), состоящий из одной единицы товара (в том числе перемещаемый в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде), при условии, что разделение такого товара невозможно без изменения его назначения.

ЕДИНЫЕ СТАВКИ

ТАМОЖЕННЫХ ПОШЛИН, НАЛОГОВ

(продолжение)

| 5.

| Неделимые товары для личного пользования, ввозимые любым способом

| независимо от стоимости и веса

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса

|

| 6.

| Этиловый спирт, ввозимый в сопровождаемом и (или) несопровождаемом багаже, а также доставляемый перевозчиком

| в количестве до 5 л включительно

| 22 евро за 1 л

|

| 7.

| Алкогольные напитки и пиво, ввозимые в сопровождаемом и (или) несопровождаемом багаже

| в количестве более 3 л, но не более 5 л

| 10 евро за 1 л в части превышения количественной нормы 3 л

|

| 8.

| Алкогольные напитки и пиво, доставляемые перевозчиком на таможенную территорию Союза

| в количестве до 5 л включительно

| 10 евро за 1 л

|

| 9.

| Товары для личного пользования, ввозимые физическим лицом, временно проживавшим в иностранном государстве не менее 12 месяцев

| стоимость превышает сумму, эквивалентную 5 000 евро

| 30 процентов от стоимости, но не менее 4 евро за 1 кг веса в части превышения стоимостной нормы 5 000 евро в эквиваленте

|

Без уплаты таможенных пошлин, налогов товары для личного пользования ввозятся на таможенную территорию Союза в пределах стоимостных, весовых и (или) количественных норм.

Стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Союза товаров для личного пользования без уплаты таможенных пошлин, налогов определяются Комиссией в зависимости от способов ввоза таких товаров для личного пользования на таможенную территорию Союза. Такие нормы ввоза на таможенную территорию Союза товаров для личного пользования в сопровождаемом и (или) несопровождаемом багаже определяются без учета товаров для личного пользования, бывших в употреблении и необходимых в пути следования и месте назначения, критерии отнесения к которым определяются Комиссией.

Комиссия вправе определять категории товаров, в отношении которых в зависимости от способа их ввоза на таможенную территорию Союза законодательством государств-членов могут устанавливаться более жесткие, чем определенные Комиссией, стоимостные, весовые и (или) количественные нормы ввоза на таможенную территорию Союза товаров для личного пользования без уплаты таможенных пошлин, налогов.

При определении стоимостных, весовых и (или) количественных норм, в пределах которых товары для личного пользования ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов, Комиссия вправе определять порядок применения таких норм, в том числе порядок определения даты ввоза товаров на таможенную территорию Союза в целях учета таких товаров, ввозимых в пределах указанных норм.

Товары для личного пользования независимо от их стоимости, веса и (или) количества вывозятся с таможенной территории Союза без уплаты таможенных пошлин.

Без уплаты таможенных платежей физические лица могут ввозить культурные ценности при условии их письменного декларирования, а также специальной регистрации.

Товары для личного пользования, за исключением транспортных средств для личного пользования, зарегистрированных в государствах-членах, ввозимые на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов независимо от их стоимости, веса и (или) количества при условии сохранения их неизменного состояния, кроме изменений вследствие естественного износа, а также изменений вследствие естественной убыли при нормальных условиях перевозки (транспортировки) и (или) хранения, и подтверждения таможенному органу того, что эти товары ввозятся на таможенную территорию Союза обратно после их временного вывоза с таможенной территории Союза.

При неподтверждении таможенному органу того, что товары для личного пользования, за исключением транспортных средств для личного пользования, зарегистрированных в государствах-членах, ввозятся на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, на такие товары распространяется порядок применения таможенных пошлин, налогов, установленный пунктами 1, 3 и 8 настоящей статьи.

Транспортные средства для личного пользования, зарегистрированные в государствах-членах, ввозимые на таможенную территорию Союза после их временного вывоза с таможенной территории Союза, ввозятся на таможенную территорию Союза без уплаты таможенных пошлин, налогов.

Бывшие в употреблении товары для личного пользования, перечень и количество которых определяются Комиссией, могут ввозиться иностранными физическими лицами на период своего пребывания на таможенной территории Союза без уплаты таможенных пошлин, налогов независимо от стоимости и (или) веса таких товаров.

Транспортные средства для личного пользования, зарегистрированные в государстве, не являющемся членом Союза, могут ввозиться иностранными физическими лицами и физическими лицами государств-членовбез уплаты таможенных пошлин, налогов на срок не более 1 года.

Таможенные сборы в отношении товаров для личного пользования применяются в соответствии со статьей 47 ТК ЕАЭС (таможенные сборы).

Порядок применения таможенных пошлин, налогов в отношении товаров для личного пользования, помещаемых под таможенную процедуру таможенного транзита, возникновение и прекращение обязанности по уплате таможенных пошлин, налогов в отношении таких товаров, а также сроки их уплаты определяются в соответствии с главой 22 настоящего Кодекса.

Объектом обложения таможенными пошлинами, налогами, взимаемыми по единым ставкам, либо таможенными пошлинами, налогами, взимаемыми в виде совокупного таможенного платежа, являются товары для личного пользования.

Для целей исчисления таможенных пошлин, налогов, взимаемых по единым ставкам, базой для их исчисления в зависимости от категорий товаров для личного пользования и применяемых видов ставок являются стоимость товаров для личного пользования и (или) их физическая характеристика в натуральном выражении (количество, масса, в том числе с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи, объем или иные характеристики товара).

Для целей исчисления таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, базой для исчисления таможенных пошлин, входящих в состав совокупного таможенного платежа, в зависимости от вида товара и применяемых видов ставок являются стоимость товаров для личного пользования и (или) их физическая характеристика в натуральном выражении (количество, масса, в том числе с учетом первичной упаковки товара, которая неотделима от товара до его потребления и (или) в которой товар представляется для розничной продажи, объем или иные характеристики товара).

Исчисление таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, осуществляется в валюте государства-члена, таможенному органу которого подана пассажирская таможенная декларация.

Для целей исчисления таможенных пошлин, налогов, взимаемых по единым ставкам, либо таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, применяются ставки, действующие на день регистрации таможенным органом пассажирской таможенной декларации.

Сумма таможенных пошлин, налогов, подлежащих уплате и (или) взысканию с применением единых ставок таможенных пошлин, налогов, определяется путем применения базы для исчисления таможенных пошлин, налогов и соответствующей единой ставки таможенных пошлин, налогов.

Сумма подлежащих уплате и (или) взысканию таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, определяется путем сложения исчисленной суммы таможенных пошлин и исчисленных сумм налогов. Исчисление суммы таможенных пошлин, налогов, взимаемых в виде совокупного таможенного платежа, производится следующими способами:

1) исчисление суммы таможенных пошлин производится путем применения базы для исчисления таможенных пошлин и соответствующего вида ставки таможенных пошлин;

2) исчисление сумм налогов производится в соответствии с законодательством государства-члена, таможенному органу которого подана пассажирская таможенная декларация.

Плательщиками таможенных пошлин, налогов в отношении товаров для личного пользования являются декларант или иные лица, у которых возникла обязанность по уплате таможенных пошлин, налогов.

Если в отношении товаров для личного пользования, пересылаемых в международных почтовых отправлениях, требуется произвести пересчет иностранной валюты в валюту государства-члена, такой пересчет производится по курсу валют, действующему на день, определенный законодательством государства-члена, таможенным органом которого исчисляются таможенные пошлины, налоги в отношении товаров для личного пользования.

В отношении товаров, таможенное декларирование которых осуществляется в соответствии с настоящей главой, таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа, уплачиваются физическими лицами на основании таможенного приходного ордера.

24. Документы, на основании которых осуществляется исчисление таможенных пошлин и налогов.

1. Пассажирская таможенная декларация (Решение Комиссии Таможенного союза от 18.06.2010 № 287) Документ утрачивает силу с 1 февраля 2020 года в связи с изданием Решения Коллегии ЕЭК от 23.07.2019 № 124, утвердившего новый форму пассажирской таможенной декларации и порядок ее заполнения.

2. Таможенные пошлины, налоги уплачиваются физическими лицами на основании таможенного приходного ордера либо на основании иного таможенного документа, определяемого Комиссией (Решение Комиссии Таможенного союза от 18.06.2010 № 288).

ТПО применяется для отражения исчисления и (или) уплаты, а также для автоматизации учета:

1) таможенных платежей, взимаемых при перемещении физическими лицами через таможенную границу Евразийского экономического союза товаров для личного пользования;

2) прочих сумм таможенных и иных платежей, администрирование которых осуществляется таможенными органами.

ТПО, ДТПО не заполняются при исчислении и отражении уплаты таможенных платежей в отношении товаров, декларирование которых произведено с использованием декларации на товары.

В ТПО возможно исчисление платежей в отношении товаров, классифицируемых в соответствии с ТН ВЭД ЕАЭС одним кодом. При необходимости исчисления платежей в отношении товаров, классифицируемых различными кодами ТН ВЭД ЕАЭС, сведения о таких товарах указываются в ДТПО.

Первый и второй экземпляры ТПО, ДТПО хранятся в делах таможенного органа, должностное лицо которого заполнило бланк ТПО, ДТПО, третий экземпляр, заверенный печатью таможенного органа, выдается плательщику.

25. Порядок применения единых ставок таможенных пошлин и налогов в отношении товаров, перемещаемых физическими лицами для личного пользования.

В соответствии со статьей 266 ТК ЕАЭС:

В отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа.

Единые ставки таможенных пошлин, налогов определяются Решением Совета ЕЭК от 20.12.2017 № 107 «Об отдельных вопросах, связанных с товарами для личного пользования».

Единые ставки пошлин и налогов применяются ко всем товарам, перемещаемым в сопровождаемом и несопровождаемом багаже, если они предназначены к использованию в личных (не коммерческих) целях. Единые ставки применяются в случае превышения установленных норм ввоза товаров для личного пользования или если на товары установлено налогообложение.

При уплате таможенных пошлин и налогов по единым ставкам, так же как и при торговых операциях, применяются адвалорные, специфические и комбинированные виды ставок пошлин и налогов. Вместе с тем, особенностью этих ставок является то, что они не подразделяются на виды таможенных платежей, то есть на пошлины и налоги. Установленная ставка включает в себя оба этих вида таможенных платежей. Базой для налогообложения могут служить как натуральные единицы измерения, так и таможенная стоимость товаров.

26. Применение совокупного таможенного платежа при ввозе физическими лицами, следующими через таможенную границу ЕАЭС, товаров для личного пользования.

В соответствии со статьей 266 ТК ЕАЭС:

В отношении товаров для личного пользования, ввозимых на таможенную территорию Союза, подлежат уплате таможенные пошлины, налоги, взимаемые по единым ставкам, либо таможенные пошлины, налоги, взимаемые в виде совокупного таможенного платежа.

Под совокупным таможенным платежом понимается сумма, эквивалентная сумме таможенных пошлин и налогов (акциз и НДС), при этом виды таможенных платежей не выделяются отдельно, а рассчитываются и уплачиваются общей суммой, установленной в зависимости от какой-либо характеристики товара.

Совокупный таможенный платеж применяется преимущественно в отношении неделимых товаров для личного пользования (товаров весом более 35 кг, представляющих собой единое целое) и для транспортных средств, ввозимых для личного пользования.

Сумма совокупного таможенного платежа при перемещении транспортного средства поставлена в зависимость от возраста транспортного средства и объема двигателя. Ставки совокупного таможенного платежа могут устанавливаться:

- в процентах от таможенной стоимости товара;

- в евро за количественную характеристику товара.

Категории транспортных средств для личного пользования, кузова транспортных средств для личного пользования

1. Квадроциклы, снегоходы, снегоболотоходы, мотовездеходы и иные моторные транспортные средства, не предназначенные для движения по дорогам общего пользования (за исключением гоночных автомобилей, не предназначенных для движения по дорогам общего пользования), классифицируемые в товарной позиции 8703 ТН ВЭД ЕАЭС

· Мотоциклы, мопеды, мотороллеры, классифицируемые в товарной позиции 8711 ТН ВЭД ЕАЭС

· Моторные транспортные средства для перевозки не более 12 человек, включая водителя, классифицируемые в товарной позиции 8702 ТН ВЭД ЕАЭС

· Моторные транспортные средства для перевозки грузов с полной массой до 5 тонн включительно, классифицируемые в субпозициях 8704 21 и 8704 31 ТН ВЭД ЕАЭС

· Прицепы к авто- и мототранспортным средствам, являющимся транспортными средствами для личного пользования

2. Водные суда, воздушные суда

3. Автомобили легковые (за исключением автомобилей, специально предназначенных для медицинских целей) и прочие моторные транспортные средства, предназначенные главным образом для перевозки людей.

27. Условия полного освобождения от уплаты таможенных платежей при перемещении товаров для личного пользования через таможенную границу ЕАЭС перевозчиком в адрес физических лиц.

«Товары для личного пользования, доставляемые перевозчиком» - товары для личного пользования, перемещаемые через таможенную границу Союза перевозчиком по договору международной перевозки (транспортной экспедиции), подтверждаемому транспортными (перевозочными) документами, в адрес физического лица, не пересекавшего таможенную границу Союза, либо от физического лица, не пересекавшего таможенную границу Союза.

Полное освобождение физических лиц от уплаты таможенных платежей при перемещении через таможенную границу товаров ЛП предусмотрено таможенным законодательством ЕАЭС при соблюдении определенных условий и нормативов. Прежде всего установленных для товаров, которые пересекают таможенную границу в составе сопровождаемого и несопровождаемого багажа одним физическим лицом или же с помощью услуг перевозчика, доставляющего их в адрес физического лица, а также в составе МПО. Они присутствуют в составе следующих ниже перечисленных позиций:

1) количественных и стоимостных квот (норм) ввоза и вывоза отдельных товаров или отдельными физическими лицами

2) частоты ввоза товаров, независимо от их таможенной стоимости и веса, в течение установленного промежутка времени отдельными категориями физических лиц в составе сопровождаемого и несопровождаемого багажа. Это условие распространяется, во-первых, на дипломатических сотрудников и административно-технический персонал, направленных из государств — членов ЕАЭС за границу для работы в их зарубежных представительствах и консульских учреждениях. Во-вторых, на специалистов, командированных за границу федеральными органами государственной власти РФ или же госорганами других стран — участниц ЕАЭС. Ввоз товаров ЛП на таможенную территорию ЕАЭС допускается не чаще одного раза в год: для первых из них в течение всего периода их работы за рубежом, а для вторых — при условии их пребывания там не менее 11 месяцев;

3) наличии подтверждающих документов для предъявления в таможенный орган при ввозе товаров в багаже или при их доставке перевозчиком в адрес физического лица, независимо от таможенной стоимости и веса, при следующих обстоятельствах:

- получения товаров в качестве наследства за пределами ЕАЭС;

— при обратном ввозе ранее вывезенных с таможенной территории ЕАЭС товаров, пребывающих в неизменном состоянии, кроме допустимых норм отклонений в процессе естественного износа при эксплуатации или убыли при хранении и транспортировке;

— при обратном вывозе ранее ввезенных на таможенную территорию ЕАЭС физическими лицами стран — членов ЕАЭС и иностранных государств драгоценных металлов и драгоценных камней;

— ввозе бывших в употреблении товаров беженцами и переселенцами из стран прежнего места проживания;

— соответствия товаров критериям культурных ценностей, установленных законодательными нормами стран — членов ЕАЭС при перемещении таковых.

28. Порядок определения момента выпуска двигателя авто-, мототранспортного средства, перемещаемого физическим лицом через таможенную границу ЕАЭС.

Решение Коллегии Евразийской экономической комиссии от 30.06.2017 № 74 «Об отдельных вопросах, связанных с транспортными средствами для личного пользования».

Момент выпуска, то есть дата изготовления, и рабочий объем двигателя транспортного средства определяются декларантом и таможенным органом на основании:

· информации о дате изготовления и рабочем объеме двигателя транспортного средства, содержащейся в документах, подтверждающих регистрацию этого средства в государстве предыдущей регистрации;

· информации изготовителя транспортного средства, закодированной в идентификационном номере этого средства или содержащейся на идентификационных наклейках, табличках кузова, шасси автотранспортного средства и идентификационных наклейках, табличках рамы, двигателя мототранспортного средства.

В случае отсутствия указанной выше информации или невозможности однозначного определения на ее основании момента выпуска и (или) рабочего объема двигателя транспортного средства, а также в целях проверки указанной информации момент выпуска и (или) рабочий объем двигателя транспортного средства определяются декларантом на основании вспомогательных источников информации, в качестве которых могут применяться заключение представителя изготовителя транспортного средства в государстве - члене Евразийского экономического союза (далее - государство-член), заключение торгово-промышленной палаты государства-члена (иной аналогичной организации) или экспертной организации государства-члена, а также другие справочные и информационные источники.

Таможенный орган вправе применять вспомогательные источники информации, ранее использованные и представленные декларантом.

В случае если определен год изготовления транспортного средства, моментом выпуска считается 1 июля годаего изготовления, если определены год и месяц изготовления, - 15-е число месяца изготовления.

В случае если рабочий объем двигателя транспортного средства не определен, рабочим объемом считается максимальный рабочий объем двигателя, который может устанавливаться изготовителем на соответствующую модель транспортного средства согласно справочным и информационным источникам.

29. Понятие транспортного средства, перемещаемого через таможенную границу таможенного союза физическим лицом.

Ст 2 ТК ЕАЭС:

"Транспортные средства для личного пользования" - категория товаров для личного пользования, включающая в себя отдельные виды авто- и мототранспортных средств и прицепов к авто- и мототранспортным средствам, определяемые Евразийской экономической комиссией, водное судно или воздушное судно вместе с запасными частями к ним и их обычными принадлежностями и оборудованием, горюче-смазочными материалами, охлаждающими и иными техническими жидкостями, содержащимися в заправочных емкостях, предусмотренных их конструкцией, принадлежащие на праве владения, пользования и (или) распоряжения физическому лицу, перемещающему эти транспортные средства через таможенную границу Союза в личных целях, а не для перевозки лиц за вознаграждение, промышленной или коммерческой перевозки товаров за вознаграждение или бесплатно, в том числе транспортные средства, зарегистрированные на юридических лиц и индивидуальных предпринимателей;

Решение Коллегии ЕЭК №74 от 30.06.2017 «Об отдельных вопросах, связанных с транспортными средствами для личного пользования»:

Перечень отдельных видов авто- и мототранспортных средств и прицепов к авто- и мототранспортным средствам, являющихся транспортными средствами для личного пользования:

1. Автомобили легковые (за исключением автомобилей, специально предназначенных для медицинских целей) и прочие моторные транспортные средства, предназначенные главным образом для перевозки людей, классифицируемые в товарной позиции 8703 ТН ВЭД ЕАЭС.

2. Квадроциклы, снегоходы, снегоболотоходы, мотовездеходы и иные моторные транспортные средства, не предназначенные для движения по дорогам общего пользования (за исключением гоночных автомобилей, не предназначенных для движения по дорогам общего пользования), классифицируемые в товарной позиции 8703 ТН ВЭД ЕАЭС.

3. Мотоциклы, мопеды, мотороллеры, классифицируемые в товарной позиции 8711 ТН ВЭД ЕАЭС.

4. Моторные транспортные средства для перевозки не более 12 человек, включая водителя, классифицируемые в товарной позиции 8702 ТН ВЭД ЕАЭС, моторные транспортные средства для перевозки грузов с полной массой до 5 тонн включительно, классифицируемые в субпозициях 8704 21 и 8704 31 ТН ВЭД ЕАЭС.

5. Прицепы (за исключением прицепов для перевозки автомобилей) с полной массой до 3,5 тонны включительно, классифицируемые в товарной позиции 8716 ТН ВЭД ЕАЭС, прицепы типа "дом-автоприцеп" для проживания или для автотуристов, классифицируемые в субпозиции 8716 10 ТН ВЭД ЕАЭС.

30. Порядок применения утилизационного сбора в отношении транспортных средств для личного пользования.

Федеральный закон от 24.06.1998 N 89-ФЗ (ред. от 27.12.2019) "Об отходах производства и потребления"

1. За каждое колесное транспортное средство (шасси), каждую самоходную машину, каждый прицеп к ним ввозимые в Российскую Федерацию уплачивается утилизационный сбор в целях обеспечения экологической безопасности, в том числе для защиты здоровья человека и окружающей среды от вредного воздействия эксплуатации транспортных средств, с учетом их технических характеристик и износа. (статья 24.1 Закона)

2. Плательщиками утилизационного сбора признаются лица, которые:

1. осуществляют ввоз транспортных средств в Российскую Федерацию;

2. осуществляют производство, изготовление транспортных средств на территории Российской Федерации;

3. приобрели транспортные средства на территории Российской Федерации у лиц, не уплачивающих утилизационного

4. являются владельцами транспортных средств, в отношении которых утилизационный сбор не был уплачен, при помещении таких транспортных средств под иную таможенную процедуру при завершении действия таможенной процедуры свободной таможенной зоны, применяемой на территории Особой экономической зоны в Калининградской области, за исключением случаев помещения таких транспортных средств под таможенную процедуру реэкспорта.

3. Утилизационный сбор не уплачивается в отношении транспортных средств:

1. ввоз которых в Р