Показатели доходности характеризуют эффективность работы организации в целом, рентабельность различает направление деятельности, эффективность затрат.

Они более полно, чем прибыль отражают завершение результата хозяйствования, потому что их размер демонстрирует соотношение эффекта с наличными или неиспользованными ресурсами. Их используют для оценки работыфирмы и как инструмент в инвестиционной политике и ценообразовании.

Различат две группы рентабельных показателей: показатели рентабельности деятельности - прибыль от продаж (стр. 050) / на сумму строк 020 + 030 +040) *100%[1]

Вычисляют сумму прибыли от продаж приходящейся на каждый рубль издержек на изготовление и сбыт продукции. Чем выше значение числителя и ниже знаменателя, тем доходнее деятельность организации. Организация должна придерживаться финансовой стратегии минимизации затрат на производство и сбыт продукции.

(Рентабельность продаж стр. 050/ стр. 010 выручка от реализации товара) * 100%

Отражение соотношения дохода от продаж продукции и денежных средств которая организация получила в отчетном году определяет на сколько рублей прибыли получит организация в результате сбыта продукции на 1 рубль выручки. Приемлемым является рациональный рост показателей в числителе и знаменателе.

Показатели доходности активов:

· Рентабельность (доходность) внеоборотного капитала стр. 190 / стр. 190 сумма строк Ф1[2]

Отражает эффективность использования внеоборотного капитала организации. Определяет величину прибыли, приходящейся на 1 рубль, вложенный во внеоборотные активы. При расчёте и экспертном анализе данного показателя нам следует оценивать настоящую стоимость внеоборотных активов, имеющихся на балансе предприятия и долю активной части основных средств, которые принимают участие в производственном процессе, и целесообразной потенциальной прибыли.

· Рентабельность основного капитала стр. 190 Ф2[3] / стр. 290 итог по разделу Ф1

Отражает действенность и прибыльность использования оборотного капитала, выражает количество прибыли, которая приходится на 1 рубль, вложенный в оборотные активы.

· Рентабельность совокупных активов стр. 190 Ф2/стр. 300 Ф1

Характеризует эффективность и прибыльность использования всех активов предприятия определяющих величину прибыли приходящихся на 1 рубль, вложенный во внеоборотные и оборотные активы.

· Доходность акционерного капитала стр. 190 Ф2 / стр. 410 Ф1

Выражает действенность вложенных средств собственниками, определяющими норму прибыли, которая была потрачена на нужды организации акционерами или учредителями, является ведущим показателем в инвестиционном экспертном анализе.

· Доходность собственного капитала стр. 190 Ф2 / стр. 490 Ф1

Определяет действенность использования организацией ее личного (собственного) капитала, снижение значения показателя может говорить о наличие избытка личного (собственного) капитала к заемным или привлеченным средствам, что с точки зрения акционеров (учредителей) подтвердит неудовлетворенность использования капитала.

Показатели рентабельности имеют важное значение при факторной среде, при формировании прибыли организаций. Когда ведется сравнительный экспертный анализ либо оценка экономического (индустриального) состояния организации, названные нами характеристики обязательны к применению.

Можно выделить основополагающие характеристики рентабельности и соединить их в ниже приведенные группы:

1) характеристики доходности денежных средств (активов),

2) характеристики доходности продукции;

3) характеристики, вычисленные на основе потоков наличных денежных средств.

Под первым пунктом понимается формирование отношения прибыли к различным показателям авансированных сбережений и средств, из которых наиболее важными являются:

Несоответствие «этажей» и рентабельности, по справочно-уведомительным сведениям, определяет уровень употребления организацией финансовых «педалей» (рычагов) для увеличения доходности: долговременных денежных знаков и иных заемных и привлеченныхсбережений и средств.

Эти показатели (характеристики) достаточно специфичны именно тем, что они отвечают интересам всех участвующих товарищей в бизнес процессе организации.

К примеру, приведем администрацию организации: ее больше всего волнует отдача (доходность) всех активов (всего капитала) организации; потенциальных инвесторов и кредиторов - отдача на инвестируемый капитал; хозяев и учредителей - прибыльность акции и т.д.

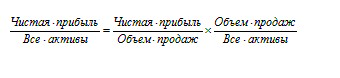

Любой из приведенных характеристик или показателей достаточно легко моделируется по факторным зависимостям. Ниже приведена такая зависимость:

Приведенная формула показывает связи между рентабельностью всех активов предприятия. Формула прямо указывает нам возможные пути повышения доходности при более низкой рентабельности продаж необходимо стремиться к более быстрому обороту активов. Ниже приведена очередная факторная модель:

Из формулы совершенно верно видно, что рентабельность собственных личных (акционерных) денежных средств напрямую зависит от изменения составляющих уровня рентабельности сырья (продукции), скорости оборачиваемости совокупных денежных средств и отношения собственного и заемного капитала. Можно сделать вывод, что при других равных критериях ударный эффект продуктивности акционерных денежных средств увеличивается при повышении доли привлеченных средств в составе совокупного капитала.

Рентабельность организации (общая рентабельность), вычисляют как отношение балансовой прибыли к средней стоимости.

Уровень общей рентабельности - это самый важный индикатор при анализе рентабельности организации. Когда требуется более точно определить развитие организации, нужно вычислять следующие 2 индикатора: рентабельность оборота и число оборотов капитала.

Характеристики рентабельности и доходности имеют один общий экономический или индустриальный показатель (норматив) - отражение эффективности и грамотности деятельности организации и произведенной ей продукции.

Основной чертой уровня рентабельности является отношение общей суммы выгоды к производственным фондам.

В индустриальном мире существует великое множество факторов, которые определяют степень прибыли и рентабельности. Все эти причины можно поделить на внутренние и внешние.

Внешние - они не зависящие от усилий данного трудового коллектива, к скажем, когда изменяются цены на сырье, вещественные базы, ценовой политики перевозки, норм амортизации и так далее, все это за пределами трудовой деятельности данного коллектива, бесспорно сильно действует на общие показатели хозяйственной деятельности организации.

Задачей денежного (экономического) экспертного анализа является обнаружение внешних факторов, определение суммарного числа прибыли, после производственного процесса.

Показатели рентабельности (доходности) являются общеэкономическими. Они демонстративно указывают нам конечный итоговый продукт деятельности и занимают свое место в бухгалтерском балансе. На доходность можно посмотреть так же и со стороны технико-экономических факторов, как на предметы технико-экономического экспертного анализа, главная цель которого квалифицировать количественную зависимость итоговых экономических результатов производственно - хозяйственной деятельности от главных технико-экономических факторов.

Доходность является результатом производственного процесса, она рождается под влиянием обстоятельств, связанных с увеличением эффективной результативности оборотных средств и сбережений, понижением начальной стоимости (себестоимости) и увеличением рентабельности произведенной продукции и индивидуальных изделий.

Единую доходность организации нужно разбирать как функцию ряда количественных объективных характеристик - причин: конструкции и фондоотдачи главных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности сбыта продукции.

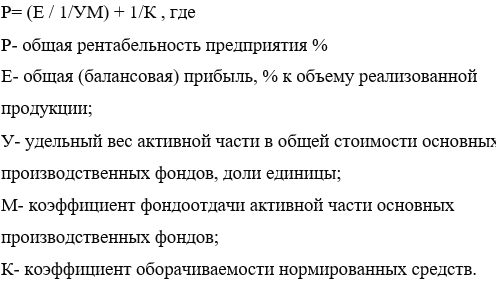

Это совершено иной подход к изучению и вычислению рентабельности организации. Для этого используют модифицированную формулу расчета показателя общей рентабельности, предложенную А. Д. Шереметом.

Второй пункт составляется на основе расчета уровней и рентабельности по показателям прибыли, отражаемым в отчетности организаций.

Приведенные показатели определяют прибыльность продукции базисного и отчетного периодов.

Сумма факторных отклонений дает общее изменение рентабельности в отчетном периоде по сравнению с базисным периодом;

Третий пункт похож на первый, но между ними есть разница вместо прибыли в расчет принимается чистый приток денежных средств.

ЧПДС - чистый приток денежных средств.

Все эти нормативы и показатели дают нам абсолютно четкое понятие о возможностях организации расплачиваться по собственным долговым обязательствам (кредитам и т.д.) благодаря использованию денежного притока.

Идея доходности, вычисляемой на базе притока денег и денежных средств, обширно применяется в государствах с развитой рыночной экономикой. Она ведущая, потому, что задает тон операциям с денежными потоками, которые способны поддерживать и гарантировать платежеспособность, а так же является существенным признаком состояния организации.