ВВЕДЕНИЕ

На сегодняшний момент, когда экономика переходит к рыночному отношению, растет и самостоятельность предприятий от государства, возрастает их как экономическая, так и юридическая ответственность. Возрастает понятия финансовой устойчивости субъектов хозяйствования. Исходя из этого, увеличивается роль анализа финансового состояния: сколько денежных средств имеется, куда их разместить и как использовать.

Совокупной характеристикой финансовой производительности организации считается показатель (индикатор) рентабельности.

Рентабельность - это доходность, прибыльность организации. Она вычисляется с помощью сопоставления валового поступления финансов (дохода) либо прибыли с затратами или применяемыми ресурсами.

На базе экспертного анализа средних уровней (ярусов) рентабельности возможно определить, какие виды производимой продукции и какие хозяйственные подразделения обеспечивают огромную доходность. Это в высшей степени принципиально в современных условиях рынка, где экономическая стабильность организации напрямую зависит от специализации и сосредоточении производства.

Объект исследования - ОАО «Саратовский завод газового оборудования» (Газаппарт).

Предмет - оценка доходности ОАО «Саратовский завод газового оборудования» (Газаппарт).

Цель работы - исследование характеристик доходности и использование их в финансовом экспертном анализе и планировании эффективной работы организации, применяя экономическую отчетность ОАО «Саратовский завод газового оборудования» (Газаппарт).

Для того чтобы добиться установленной цели нужно решить следующие задачи:

1. Квалифицировать, что являет собой рентабельность, квалифицировать его значение для экономического или финансового анализа и дать характеристику основным областям для его применения;

2. Изучить систему характеристик доходности в соответствии с их классификацией: на характеристики доходности хозяйственной работы, экономической (финансовой) доходности и характеристики доходности продукции;

3. Провести экспертный анализ уровня и динамики доходности хозяйственной деятельности ОАО «Саратовский завод газового оборудования» (Газаппарт);

4. Предоставить оценку уровня и динамики рентабельности экономической работы изучаемой организации;

5. Осуществить выводы по показателям рентабельности ОАО «Саратовский завод газового оборудования» (Газаппарт).

РАЗДЕЛ 1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие рентабельности

Рентабельность или доходность - показатель (индекс), который представляет собой отношение выгоды к сумме затрат на производство, финансовым вложениям в организацию, коммерческих операций или же сумме собственности фирмы.

Рентабельность представляет собой соответствие дохода и денежных средств, вложенного в создание сего дохода. Сопоставляя прибыль с вложенными средствами, доходность позволяет нам сравнить уровень рентабельности организации с иным использованием денежных средств или доходностью, приобретенной фирмой при определенных критериях риска.

Опасные вложения настоятельно требуют самой высокой прибыли, дабы они стали прибыльными. Капитал всякий раз приносит выгоду, для вычисления значения доходности прибыль, как награда за риск, соотносится с объемом денежных средств, который был необходим для сотворения этой прибыли.

Доходность является индексом, совокупно характеризующим эффективность работы организации. С помощью него возможно оценить насколько эффективно идет управление организацией, к примеру можно привести то, что получение высокой выгоды и необходимого значения доходности во многом находится в зависимости от корректировки и целесообразности решений в управлении. Поэтому рентабельность или доходность можно рассмотреть, как один из способов качественного управления организацией.

Полученный уровень рентабельности, возможно, расценивать как долгосрочный достаток организации, т.е. дееспособность фирмы получать необходимую выгоду на инвестиции. Для долговременных кредиторов или инвестирующих меценатов, вкладывающих необходимые средства в свой личный капитал организации, этот норматив является более надежным индикатором, чем объективные оценки индустриальной экономической стойкости и ликвидности, определяющиеся на базе соотношения индивидуальных статей баланса.

После формирования связи между итоговой суммой итоговой прибыли и количеством вложенных денежных средств, рентабельность действительно возможно применять в процессе составления прогнозов прибыли. В процессе составления прогнозов с фактическими и ожидаемыми вложениями сопоставляется прибыль, которую ожидается получить на эти вложения.

Оценка допускаемой выгоды базируется на ярусе доходности за предыдущие временные промежутки с учетом вероятных изменений. Большое значение рентабельность имеет для осуществления решений в таких областях как: инвестирование, планирование, при составлении смет, координирование, анализ и контроль порядка деятельности организации и ее результатов.

Делаем вывод, что характеристики рентабельности определяют не только финансовые и экономические результаты, а еще эффективность деятельности организации. Они определяют доходность организации с всевозможными позициями и систематизируются в согласовании с интересами членов финансово-экономического процесса данной организации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1 Амбарцумов А. А., Стерликов Ф. Ф. 1000 терминов рыночной экономики: справочное уч. пособие. - Москва: Крон-Пресс, 2015. - 302 с.

2 Багиев Г. Л. Маркетинг взаимодействия: тов. политика, конкурентоспособность товара, стратегические решения. - СПб: Изд-во С.-Петерб. гос.ун-та эк. и фин., 2014. -109 с.

3 Баканов М. И., Шеремят А. Д. Теория АХД. - Москва: Финансы и статистика, 2014г.

4 Балабанов И. Т. Фин. анализ и планирование хоз. субъекта. - 2-е изд., доп.- Москва: Финансы и статистика, 2015. - 208 с.

5 Будищева И. А. Регулирование затрат на обеспечение качества продукции.- Москва, Изд-во стандартов, 2016.

6 Гетьман В. Г. Финансовый учет.- Москва: Финансы и статистика, 2013.- 640 с.

7 Дамари Р. Финансы и предпринимательство / Пер. с англ. Вышинский Е.В., Пипейкина В.П. - Елень, 2013. - 222 с.

8 Клецкий В. И, Страх И. В. Прибыль в хоз. Мех-ме, - Минск, 2010 г.

9 Ковалев В. В., Фин. анализ. – Москва: Фин. и статистика, 2016. - 432 с.

10 Попова Р. Г., Самонова И. Н., Доброседова И. И. Фин. Предпр., - СПб: С.-Петерб., 2012. - 224 с.

11 Савицкая Г. В. АХД предприятия: 3-е изд,- Мн.: ИП «Экоперспектива»; «Новое издание», 2011.- 498 с.

12 Шеремят А. Д, Сайфуллин Р. С. Фин. Предпр.. - Москва: ИНФРА, 2012г.

13 Справочник финансиста предприятия. 2-е изд. доп. и перераб.-Москва: ИНФРА, 2011.- 559с.

14 Верещака В. В. Эк. анализ фин. положения предприятия // Экономист.-2012.- №12.- 12с.

[1] Где 030,040, 050 и т.д. является стоками из бухгалтерского баланса любой организации.

[2] Строка 190 формы 1 бухгалтерского баланса

[3] Строка 190 форма 2 бухгалтерского баланса

ВВЕДЕНИЕ

На сегодняшний момент, когда экономика переходит к рыночному отношению, растет и самостоятельность предприятий от государства, возрастает их как экономическая, так и юридическая ответственность. Возрастает понятия финансовой устойчивости субъектов хозяйствования. Исходя из этого, увеличивается роль анализа финансового состояния: сколько денежных средств имеется, куда их разместить и как использовать.

Совокупной характеристикой финансовой производительности организации считается показатель (индикатор) рентабельности.

Рентабельность - это доходность, прибыльность организации. Она вычисляется с помощью сопоставления валового поступления финансов (дохода) либо прибыли с затратами или применяемыми ресурсами.

На базе экспертного анализа средних уровней (ярусов) рентабельности возможно определить, какие виды производимой продукции и какие хозяйственные подразделения обеспечивают огромную доходность. Это в высшей степени принципиально в современных условиях рынка, где экономическая стабильность организации напрямую зависит от специализации и сосредоточении производства.

Объект исследования - ОАО «Саратовский завод газового оборудования» (Газаппарт).

Предмет - оценка доходности ОАО «Саратовский завод газового оборудования» (Газаппарт).

Цель работы - исследование характеристик доходности и использование их в финансовом экспертном анализе и планировании эффективной работы организации, применяя экономическую отчетность ОАО «Саратовский завод газового оборудования» (Газаппарт).

Для того чтобы добиться установленной цели нужно решить следующие задачи:

1. Квалифицировать, что являет собой рентабельность, квалифицировать его значение для экономического или финансового анализа и дать характеристику основным областям для его применения;

2. Изучить систему характеристик доходности в соответствии с их классификацией: на характеристики доходности хозяйственной работы, экономической (финансовой) доходности и характеристики доходности продукции;

3. Провести экспертный анализ уровня и динамики доходности хозяйственной деятельности ОАО «Саратовский завод газового оборудования» (Газаппарт);

4. Предоставить оценку уровня и динамики рентабельности экономической работы изучаемой организации;

5. Осуществить выводы по показателям рентабельности ОАО «Саратовский завод газового оборудования» (Газаппарт).

РАЗДЕЛ 1 ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие рентабельности

Рентабельность или доходность - показатель (индекс), который представляет собой отношение выгоды к сумме затрат на производство, финансовым вложениям в организацию, коммерческих операций или же сумме собственности фирмы.

Рентабельность представляет собой соответствие дохода и денежных средств, вложенного в создание сего дохода. Сопоставляя прибыль с вложенными средствами, доходность позволяет нам сравнить уровень рентабельности организации с иным использованием денежных средств или доходностью, приобретенной фирмой при определенных критериях риска.

Опасные вложения настоятельно требуют самой высокой прибыли, дабы они стали прибыльными. Капитал всякий раз приносит выгоду, для вычисления значения доходности прибыль, как награда за риск, соотносится с объемом денежных средств, который был необходим для сотворения этой прибыли.

Доходность является индексом, совокупно характеризующим эффективность работы организации. С помощью него возможно оценить насколько эффективно идет управление организацией, к примеру можно привести то, что получение высокой выгоды и необходимого значения доходности во многом находится в зависимости от корректировки и целесообразности решений в управлении. Поэтому рентабельность или доходность можно рассмотреть, как один из способов качественного управления организацией.

Полученный уровень рентабельности, возможно, расценивать как долгосрочный достаток организации, т.е. дееспособность фирмы получать необходимую выгоду на инвестиции. Для долговременных кредиторов или инвестирующих меценатов, вкладывающих необходимые средства в свой личный капитал организации, этот норматив является более надежным индикатором, чем объективные оценки индустриальной экономической стойкости и ликвидности, определяющиеся на базе соотношения индивидуальных статей баланса.

После формирования связи между итоговой суммой итоговой прибыли и количеством вложенных денежных средств, рентабельность действительно возможно применять в процессе составления прогнозов прибыли. В процессе составления прогнозов с фактическими и ожидаемыми вложениями сопоставляется прибыль, которую ожидается получить на эти вложения.

Оценка допускаемой выгоды базируется на ярусе доходности за предыдущие временные промежутки с учетом вероятных изменений. Большое значение рентабельность имеет для осуществления решений в таких областях как: инвестирование, планирование, при составлении смет, координирование, анализ и контроль порядка деятельности организации и ее результатов.

Делаем вывод, что характеристики рентабельности определяют не только финансовые и экономические результаты, а еще эффективность деятельности организации. Они определяют доходность организации с всевозможными позициями и систематизируются в согласовании с интересами членов финансово-экономического процесса данной организации.

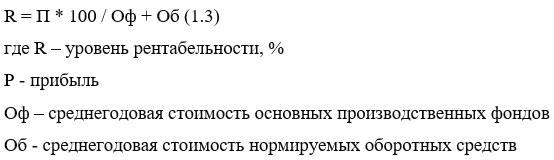

Доходность имеет определенные виды, они приведены ниже:

а) Общая доходность (рентабельность) объединений, организаций представляет собой отношение балансовой выгоды к среднегодовой стоимости основных производственных запасов (фондов) и нормируемых оборотных сбережений и средств, которые вычисляются по формуле:

б) Фактическая совместная рентабельность представляет собой отношение балансовой прибыли к фактической среднегодовой цене производственных ведущих фондов и нормируемых оборотных сбережений и средств, которые не обременены кредитами валютных хранилищ, а именно банком. Фактические остатки нормируемых обратных средств и сбережений уточняются исходя из их остатка по балансу за минусом изжившей все сроки и обязанности отвечать по своим долгам поставщикам по акцептованным платежным требованиям, которые требуются, срок оплаты коих еще не настал и поставщикам по не выработанным поставкам, а также износа малоценных и быстро портящихся, быстроизнашивающихся предметов из запаса на возмещение плановых утрат и грядущих затрат.

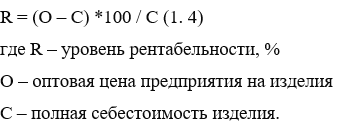

в) Расчетная рентабельность представляет собой отношение балансовой прибыли за минусом оплаты за производственные фонды, закрепленных платежей, % за банковский заем, выгоды целевого предназначения (прибыль от сбыта продукции широкого применения, новейших продуктов домашней химии и т. п.), а еще выгоды, полученной по факторам, не зависящим от деятельности объединения, организации, к среднегодовой ценовой политики основных производственных запасов (за минусом основных фондов, на которые получены льготы по плате) и нормируемых оборотных средств.

Расчет рентабельности отдельных видов продукции вычисляется по формуле:

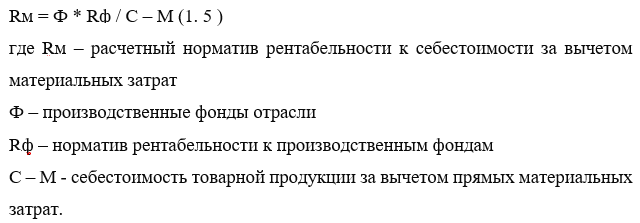

г) В машиностроении и всех иных обрабатывающих отраслях промышленности или индустрии рентабельность вычисляют как расположение прибыли к себестоимости за минусом затрат которые были использованы на покупку сырья, горючего, энергетической активности, материалов, не готовых продуктов и комплектующих продуктов. Для этого мы используем формулу:

При получении прибыли организацией она получает статус выгодной (рентабельной или доходной) организации.

Результативность и индустриальная необходимость работы организации имеют все шансы оцениваться с помощью абсолютных и относительных характеристик.

Абсолютные характеристики - вероятность их выполнения дают сделать экспертный анализ динамики разнообразных показателей выгоды за суммарное количество лет.

Относительные характеристики менее реагируют на изменение инфляции, потому что представляют собой разнообразные соотношения прибыли и вложенного капитала.

Данные характеристики или показатели наиболее логично рассматривать относительно других временных промежутков. Абсолютные числовые единицы таят в себе минимум данных. Необходимо знать динамику их составляющих, только после этого можно более или менее достоверно судить о работе всей организации.

В условиях рыночных взаимоотношений играют огромную роль характеристики рентабельности продукции, определяющие величину прибыльности (убыточности) её производства. Характеристики доходности считаются относительными показателями финансовых результатов и действенными в деятельности организации.

Они характеризуют условную доходность организации, которая измеряется в процентах к затратам средств или капитала с разнообразных позиций.