Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Выпускная квалификационная работа: Основная часть ВКР, как правило, состоит из двух-трех глав, каждая из которых, в свою очередь...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Методические указания по выполнению практического занятия № 63

Тема: Учет расходов на продажу товаров. Решение задач

Раздел 2. Бухгалтерский учёт имущества организации

Тема 2.7. Учёт товаров

ЦЕЛЬ занятия:

Обучающая: способствовать приобретению практических знаний и навыков относительно учета расходов на продажу товаров, отражение на счетах бухгалтерского учета расходов на продажу

Литература

| Основная: - Гражданский кодекс РФ от 30.11.1994 N 51-ФЗ - Налоговый кодекс РФ. Часть 2. Федеральный закон от 05.08.2000 № 117-ФЗ (с изм.); - Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ; - ФЗ РФ от 28.12.2009 г. N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»; - Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом МФ РФ от 29.07.1998 г. № 34н; - ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.08 № 106н; - ПБУ 5/01 «Учет материально-производственных запасов», утвержденное приказом МФ России от 09.06.2001 г. № 44н; - Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом МФ РФ 06.05.99. № 32н - Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом МФ РФ от 06.05.1999 г. № 33н; - Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом МФ России от 28.12.2001 №119н.; - Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом МФ России от 13.06.95 № 49. - План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержден Приказом МФ РФ от 31.10.2000г. № 94н; | Дополнительная: Гомола А.И. Бухгалтерский учет: учебник для студ.учрежденийсред.проф.образования/Гомола А.И., Кириллов В.Е., Кириллов С.В. – 12-е изд., стер. – М.: Издательский центр «Академия», 2015. – 480 стр.; - Лебедева Е.М. Бухгалтерский учет: учебное пособие для студ. СПО (рекомендовано ФИРО). – 2-е изд., перераб. и доп. – М.: Академия, 2012. – 2012. – 304 с.; - Лебедева Е.М. Бухгалтерский учет: практикум для студ. СПО (рекомендовано ФИРО). – 5-е изд., стер. – М.: Академия, 2013. – 176 с.; - 10000 и одна проводка: практическое руководство по корреспонденции счетов, учету и документированию хозяйственных операций / под общ. ред. Г.Ю. Касьяновой. – 8-е изд., перераб. и доп. – М.: АБАК, 2015. – 864 с. |

Ход выполнения занятия:

|

|

Задание № 1

Время выполнения: 60 минут

Количество баллов: 5 балл.

Решение задач:

Расходы на продажу товара — проводки и примеры

Операции по отражению дополнительных расходов на реализацию товаров занимают важное место в учете предприятий торговой отрасли.

Понятие расходов на продажу и их состав

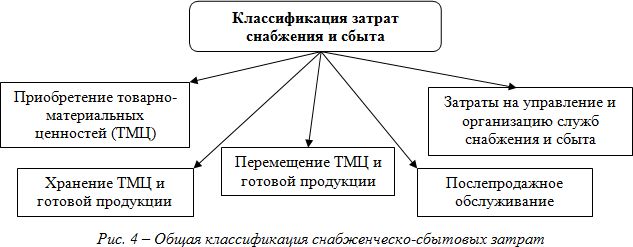

К расходам на продажу относят затраты, которые несет организация непосредственно на приобретение товара, а также издержки, связанные с процедурой его реализации (так называемые издержки обращения).

Согласно ПБУ и НК РФ, в состав дополнительных расходов на продажу могут быть включены:

· расходы на аренду помещений (магазина, склада, торговой точки);

· оплата труда сотрудникам, которые занимаются реализацией товара (продавцы, грузчики);

· транспортные расходы (доставка товара от поставщика и к покупателю);

· затраты на содержание торгового инвентаря и оборудования;

· расходы на хранение товара;

· представительские, управленческие и прочие расходы, связанные с продажей товара.

Следует отметить, что транспортные расходы на доставку товара от поставщика могут быть включены в себестоимость товара и отражены на счете 41.

Учет дополнительных затрат на реализацию товара

Для отражения обобщенной информации по дополнительным затратам, связанным с реализацией товара, используют счет 44.

|

|

Рассмотрим проводки по отражению типовых проводок по счету 44:

| № п | Документ | Содержание операции | Дт | Кт | Сумма |

Расходы на доставку товара

Транспортные расходы учитываются в затратах фирмы по правилам, предусмотренным выбранной системой налогообложения и учетной политики. Их учитывают, включая в стоимость товаров, либо оформляя отдельной услугой. Также на учет транспортных расходов влияет вид деятельности компании.

1.4.

Компания приобрела первую партию товаров у поставщика стоимостью 54 900 руб. (НДС 8374 руб.). Транспортировка осуществлялась продавцом, за счет покупателя. Ее стоимость составила 2500 руб. (НДС 381 руб.). Вторую партию товаров стоимостью 98 500 руб. (НДС 15025 руб.) доставляла транспортная компания, с которой был заключен договор на сумму 5800 руб. Данная партия реализовывалась в розницу. Транспортные расходы были учтены в торговых издержках.

Проводки:

| № п | Документ | Содержание операции | Дт | Кт | Сумма |

1.5.

ООО «Фермер» занимается оптовой реализацией молочной продукции. По итогам ноября 20______ года выручка от реализации составила 1 314 500 руб. без НДС. По состоянию на 30.11.20_____ в учете числятся нереализованные товары на сумму 543 000 руб.

Остаток расходов на доставку товара на начало месяца — 24 000 руб., в течение ноября 2015 израсходовано 53 000 руб.

Для определения суммы расходов, понесенных на доставку в ноябре ____, бухгалтер ООО «Фермер» сделал следующие расчеты:

1.Средний процент расходов на доставку составил ________________________________________ _________________________________________________________________________________________

|

|

2.Сумма расходов на доставку, которая приходится на нереализованные товары —

_________________________________________________________________________________________

3.Сумма транспортных расходов, включенная в себестоимость реализованной продукции

_________________________________________________________________________________________

Бухгалтер ООО «Фермер» списал сумму транспортных расходов такой проводкой:

| № п | Документ | Содержание операции | Дт | Кт | Сумма |

Методические указания по выполнению практического занятия № 63

Тема: Учет расходов на продажу товаров. Решение задач

Раздел 2. Бухгалтерский учёт имущества организации

Тема 2.7. Учёт товаров

ЦЕЛЬ занятия:

Обучающая: способствовать приобретению практических знаний и навыков относительно учета расходов на продажу товаров, отражение на счетах бухгалтерского учета расходов на продажу

Литература

| Основная: - Гражданский кодекс РФ от 30.11.1994 N 51-ФЗ - Налоговый кодекс РФ. Часть 2. Федеральный закон от 05.08.2000 № 117-ФЗ (с изм.); - Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ; - ФЗ РФ от 28.12.2009 г. N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»; - Положение по ведению бухгалтерского учета и бухгалтерской отчетности, утв. приказом МФ РФ от 29.07.1998 г. № 34н; - ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.08 № 106н; - ПБУ 5/01 «Учет материально-производственных запасов», утвержденное приказом МФ России от 09.06.2001 г. № 44н; - Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом МФ РФ 06.05.99. № 32н - Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утв. Приказом МФ РФ от 06.05.1999 г. № 33н; - Методические указания по бухгалтерскому учету материально-производственных запасов, утвержденные приказом МФ России от 28.12.2001 №119н.; - Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом МФ России от 13.06.95 № 49. - План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержден Приказом МФ РФ от 31.10.2000г. № 94н; | Дополнительная: Гомола А.И. Бухгалтерский учет: учебник для студ.учрежденийсред.проф.образования/Гомола А.И., Кириллов В.Е., Кириллов С.В. – 12-е изд., стер. – М.: Издательский центр «Академия», 2015. – 480 стр.; - Лебедева Е.М. Бухгалтерский учет: учебное пособие для студ. СПО (рекомендовано ФИРО). – 2-е изд., перераб. и доп. – М.: Академия, 2012. – 2012. – 304 с.; - Лебедева Е.М. Бухгалтерский учет: практикум для студ. СПО (рекомендовано ФИРО). – 5-е изд., стер. – М.: Академия, 2013. – 176 с.; - 10000 и одна проводка: практическое руководство по корреспонденции счетов, учету и документированию хозяйственных операций / под общ. ред. Г.Ю. Касьяновой. – 8-е изд., перераб. и доп. – М.: АБАК, 2015. – 864 с. |

Ход выполнения занятия:

|

|

Задание № 1

Время выполнения: 60 минут

Количество баллов: 5 балл.

Решение задач:

Расходы на продажу товара — проводки и примеры

Операции по отражению дополнительных расходов на реализацию товаров занимают важное место в учете предприятий торговой отрасли.

|

|

|

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!