• кассовые операции (наличность в кассе банка, средства на счетах в центральном банке и на корреспондентских счетах в центральном банке и на корреспондентских счетах других банков);

• ссудные операции;

• покупка ценных бумаг;

• вложения в основные средства (землю, здание, оборудование)

Под управлением активными операциями понимают пути и порядок размещения собственных и привлеченных средств. Применительно к коммерческим банкам это распределение на наличные деньги, инвестиции, ссуды и другие активы. Особое внимание при размещении средств уделяется инвестициям в ценные бумаги и ссудным операциям, в частности составу портфелей ценных бумаг и непогашенных ссуд.

Решением проблемы размещения средств является покупка таких активов (предоставление ссуд и инвестиций), которые могут принести наивысший доход при том уровне риска, на который готово пойти руководство банка. Управление фондами в коммерческих банках осложняется целым рядом факторов. Во-первых, так как банки являются наиболее регулируемой отраслью предпринимательства, они должны осуществлять размещение средств в строгом соответствии с законами и предписаниями органов контроля. Во-вторых, отношения между банками и его клиентами по ссудам и вкладам строятся на основе доверия и помощи. Также, держатели акций коммерческого банка, подобно всем прочим инвесторам, рассчитывают на норму доходности, соответствующую инвестированному риску.

Большая часть привлеченных банком средств подлежит оплате по первому требованию клиентов или с очень коротким сроком уведомления. Поэтому первоочередным условием разумного управления банком является обеспечение способности удовлетворять требования вкладчиков. Второе условие наличие средств, достаточных для удовлетворения обоснованных потребностей в кредите. Предоставление такого кредита главный вид коммерческой деятельности банка. Неспособность банка удовлетворить обоснованные потребности клиентов в кредитах приведет к немедленной потере банком выгодных операций и в конечном итоге к возможному краху банка как жизнеспособного коммерческого предприятия.

К управлению активными операциями банка можно подойти с точки зрения рассмотрения трех различных теорий.

Теория коммерческих ссуд, или доктрина «реальных векселей» — теория, согласнокоторойбанкиобеспечиваютликвидностьпутемвыдачитолькократкосрочныхсамоликвидирующихся (автоматическипогашаемых) ссуд, обеспеченныхтоварами, находящимисявпроцессепроизводства, илитоварамивпути.

Теория перемещения гласит, что ликвидность можно обеспечить, если определенная доля депозитов будет направлена на приобретение таких активов, для которых существует вторичный рынок. Если банку потребуется дополнительная наличность, чтобы удовлетворить требования вкладчиков, желающих забрать свои деньги, удовлетворить возросший спрос на кредит, то высоколиквидные активы могут быть проданы. Теория перемещения предполагает сохранение ликвидности банка при условии, что его активы можно переструктурировать либо продавать другим кредиторам или инвесторам за наличные, т. е. если при невозврате ему кредитов банк может получить эквивалентные суммы либо путем перепродажи ценных бумаг, принятых им по этим кредитам в качестве залога, либо путем получения под эти бумаги кредита в другом банке.

Теория ожидаемого дохода. Согласно этой теории, банковскую ликвидность можно планировать, если в основу графика платежей в погашение кредитов положить будущие доходы заемщика. Она не отрицает рассмотренных выше теорий, но подчеркивает, что увязка доходов заемщика с погашением ссуды предпочтительнее, чем акцент на обеспечении кредита. Данная теория утверждает, что на банковскую ликвидность можно воздействовать, изменяя структуру сроков погашения кредитов и инвестиций. Краткосрочные кредиты промышленности более ликвидны, чем срочные ссуды, а кредиты потребителям на оплату покупок в рассрочку более ликвидны, чем ипотечные ссуды под жилые строения.

В мировой практике сложилось несколько подходов к управлению активными операциями. При этом коммерческие банки могут руководствоваться следующими методами размещения средств:

- метод общего фонда средств,

- распределение активов или конверсия средств,

- научное управление.

Метод общего фонда средств. Средства, за размещение которых отвечает управляющий коммерческого банка, поступают из различных источников, включая вклады до востребования, сберегательные, срочные вклады, а также собственный капитал банка. В основе рассматриваемого метода лежит идея объединения всех ресурсов. Затем совокупные средства распределяются между теми видами активов (ссуды, правительственные ценные бумаги, кассовая наличность и т.д.), которые считаются подходящими. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей.

Метод распределения активов. Модель распределения активов устанавливает, что размер необходимых банку ликвидных средств зависит от источников привлечения фондов. Этим методом делается попытка разграничить источники средств в соответствии с нормами обязательных резервов и скоростью их обращения или оборачиваемостью.Оптимальным состоянием баланса считается при выполнении следующих условий:

Ликвидные активы I группы> Наиболее срочных обязательств Ликвидные активы II группы > Краткосрочные пассивы Ликвидные активы III группы > Среднесрочные пассивы Ликвидные активы IV и V групп < Постоянные пассивы

Главным преимуществом данного метода является уменьшение доли ликвидных активов и вложений дополнительных средств в ссуды и инвестиции, что ведет к увеличению нормы прибыли. Сторонники метода распределения активов утверждают, что повышение нормы прибыли достигается устранением избытка ликвидных активов, противостоящих срочным вкладам и депозитам, основному капиталу.

Метод научного управления. Управление активами с помощью научных методов и исследования операций предполагает использование более сложных моделей и современного математического аппарата для анализа сложных взаимосвязей между различными статьями банковского баланса и отчета о прибылях и убытках.

Инструментарий управления активными операциями коммерческого банка включает информационные системы, модели планирования, моделирования или сценарный анализ, ежемесячные обзоры и специальные отчеты.

Руководство банка, разрабатывая финансовую стратегию управления активными операциями, формируя деятельность банка на рынке, должно учитывать кредитно-финансовую и налоговую политику, состояние государственного и частного секторов, конъюнктуру финансовых рынков, особенности конкурентов, фактических и потенциальных клиентов, собственный финансовый и организационный потенциал, а также влияние внешних факторов.

Практическое занятие 4. Управление финансовой

устойчивостью банка

Вопросы для обсуждения:

1.Критерии оценкифинансовойустойчивости банка.

2.Система показателей устойчивости коммерческих банков: методологический подход.

Методическиерекомендации

Для оценки финансовой устойчивости банка на практике применяют следующие коэффициенты финансовой устойчивости:

· Коэффициент автономии (Ка).

Этот коэффициент характеризует зависимость организации от внешних займов. Чем ниже значение этого коэффициента, тем больше займов у организации и тем выше риск неплатежеспособности. Данный коэффициент рассчитывается по формуле:

Ка = собственный капитал / валюта баланса

Считается, что нормальное минимальное значение коэффициента автономии должно быть равно 0,5. Это ограничение означает, что все обязательства организации могут быть покрыты за счет собственных средств организации. Выполнение указанного ограничения очень важно для текущих и потенциальных кредиторов организации. Рост коэффициента автономии во времени свидетельствует об увеличении финансовой независимости и, как следствие, повышает гарантии погашения организацией своих обязательств.

· Коэффициент достаточности капитала (Кдк).

Данный коэффициент показывает, насколько вложения банка в рискованные активы защищены собственным капиталом.

Кдк = (Капитал / Активы, взвешенные с учетом риска) * 100 %

Считается, что рекомендуемое значение данного коэффициента должно быть 10 %.

· Коэффициент стабильности ресурсной базы (Ксрб).

Ксрб = (Суммарные обязательства – Обязательства до востребования) / суммарные обязательства) * 100 %

Нормой является данный коэффициент в размере 70 %

Стабильность ресурсов банка напрямую определяет его способность размещать свои средства в наиболее доходные активы и, соответственно, получать по ним прибыль. Отсюда следует, что качественное совершенствование структуры депозитной базы должно проходить в направлении увеличения доли менее дорогостоящих инструментов - срочных депозитов, поддерживающих ликвидность баланса, при уменьшении доли дорогостоящих межбанковских кредитов и дешевых, но совершенно непредсказуемых по своему поведению во времени депозитов до востребования.

· Коэффициент маневренности (Км). Данный коэффициент показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно распоряжаться ими. Этот коэффициент рассчитывается по формуле:

Км = СОС / собственный капитал = (собственный капитал — внеоборотные активы) / собственный капитал

Рекомендуемое значение: 0,5. Чем выше значение данного коэффициента, тем лучше финансовое состояние организации.

· Коэффициент имущества производственного назначения (Кипн). Этот коэффициент позволяет оценить структуру средств организации. Он рассчитывается по формуле:

Кипн = (основные производственные средства + капитальные вложения + нематериальные активы + запасы) / валюта баланса

Нормальным считаются следующие значения данного коэффициента: Кипн - 0,5. Если значение данного показателя ниже рекомендованного минимума, то целесообразно рассмотреть вопрос привлечения долгосрочных заемных средств для увеличения имущества производственного назначения, если нет возможности осуществить данное увеличение за счет собственных средств

· Коэффициент эффективности использования активов (Кэиа)

(Кэиа) = (Активы, приносящие доход / суммарные активы) * 100 %

Размер доходных активов должен быть достаточен для безубыточной работы банка. Нормальным считается, если доля доходных активов составляет не менее 65 %, либо ниже, но при условии, что доходы банка превышают его расходы.Низкий уровень данного показателя (ниже 65 %) может свидетельствовать о преобладании в структуре вложений коммерческих банков неработающих активов, где основную долю на сегодняшний день занимают остатки средств на корреспондентских счетах. Данный факт следует рассматривать неоднозначно, то есть как положительно, так и отрицательно: повышается устойчивость банков с точки зрения ликвидности, но при этом снижается устойчивость, так как уровень доходности достаточно низок. Кроме того, низкое значение данного коэффициента может говорить о невыполнении банками в должной степени своей основной функции – удовлетворение потребностей экономики и населения в кредитных ресурсах.

· Коэффициент качества ссудной задолженности (Кксз)

(Кксз) = (Ссудная задолженность – расчетный РВПС) / ссудная задолженность) * 100 %

При оценке кредитной деятельности банков важной является качественная характеристика кредитного портфеля банка. Для этого рассчитывается коэффициент качества ссудной задолженности, который показывает уровень безрисковых вложений в кредитование (без учета размера расчетного РВПС) в общей сумме ссудной задолженности. Данный коэффициент определяет степень квалифицированности подходов при управлении кредитным портфелем банка для сохранения устойчивого положения. Оптимальный уровень коэффициента качества ссудной задолженности равен 99 %. Чем больше данный показатель, тем лучше качество кредитного портфеля коммерческого банка.

· Коэффициент покрытия процентов (Кпп). Данный коэффициент характеризуют степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и показывают сколько раз в течение отчетного периода организация заработала средства для выплаты процентов по займам. Этот показатель также дает возможность определить допустимый уровень снижения прибыли, используемой для выплаты процентов.

(Кпп) = прибыль до налогов и процентов покредитам / проценты по кредитам

· Коэффициент накопления собственного капитала (Кнск). Данный коэффициент характеризует долю заработанной прибыли, направляемую на развитие основной деятельности.

(Кнск) = (Резервный капитал + нераспределенная прибыль) / собственный капитал

При проведении мероприятий по управлению финансовой устойчивости в банковской сфере требуется учесть следующее: потоки денежных средств и ресурсов, которые влияют на соответствующую работу банка с наибольшей экономичностью и эффектом в виде достижения прибылей.

Практическое занятие 5. Управление деловой активностью банка

Вопросы для обсуждения:

1. Сущность и система показателей деловой активности.

2.Информационная база и методика анализа деловой активности.

3.Особенности управления деловой активностью банка.

Методическиерекомендации

1. Для оценки кредитной активности (Кка) рассчитывается показатель общей кредитной активности. Банк оценивается положительно при значении показателя > 55%. Если показатель имеет меньшую величину следуетобратить внимание на проблему управления активами, а именно на изменения. Если этот показатель > 8%, то перед банком стоит проблема ликвидности баланса. Данный показатель рассчитывается по формуле:

Кка = КВ/А, где

КВ – совокупность кредитных вложений банка (вся ссудная и приравненная к ней задолженность), в т.ч. предоставленные межбанковские кредиты, А – величина активов банка (по балансу).

2. Инвестиционная активность ( Кинв.а.) характеризует политику банка в области инвестирования средств в ценные бумаги и участия в других предприятиях (взносы в капитал других предприятий). Данный показатель рассчитывается по формуле:

Кинв.а. = Ицб / А, где

Ицб - Инвестиции в ценные бумаги, А – величина активов банка (по балансу).

3. Коэффициент использования привлеченных средств (Кисп.пр.ср.). Предназначен для оценки осуществления банком политики в области управления пассивными операциями. Он отражает какая часть привлеченных средств направлена в кредиты. Если значение коэффициента превышает 8%, это свидетельствует о рискованной политике банка. Данный показатель рассчитывается по формуле:

(Кисп.пр.ср.)= О / П, где

О - Обязательства (привлеченные средства), П -пассивы.

4. Коэффициент рефинансирования (Кр). Характеризует степень использования наиболее дорогой составляющей банковских ресурсов – кредитов полученных из других банков (МБ займы). Рекомендуемое значение коэффициента 1. Снижение коэффициента свидетельствует об увеличении количества менее дорогих ресурсов.

(Кр)= Мкр.пр - Мкр.р / О, где

Мкр.пр - межбанковские кредиты привлеченные, Мкр.р - межбанковские кредиты размещенные, О -обязательства

5. Коэффициент размещения средств (Кр.с ). Характеризует отношение привлеченных средств к активам приносящим доход. Чем ниже значение этого показателя, тем выше оценивается стабильность деятельности банка. Данный показатель рассчитывается по формуле:

Кр.с = П п.ср. / Да, где

Пп.ср. - платные привлеченные средства, Да - доходные активы.

6. Коэффициент доступности банка к внешним источникам финансирования (Кдвн.ист.). Оценивается доступ банка к межбанковскому сектору. Если доля внешних заимствований в объеме всех привлеченных ресурсов больше 40%, это свидетельствует о нестабильной работе банка и снижении его ликвидности. Если коэффициент меньше 2%, это указывает на некоторое недоверие к банку со стороны других коммерческих банков. Данный показатель рассчитывается по формуле:

Квн.ист.= Мк.п/ ПС, где

Мк.п - Межбанковские кредиты (депозиты) полученные (привлеченные), ПС -Привлеченные средства

7. Коэффициент дееспособности банка (Кд). Является прогнозом для оценки стабильности деятельности банка, для жизнеспособности. Рекомендуемое значение коэффициента не должно превышать 0,95, т.е. доля операционных расходов в операционных доходах. Минимальное значение 0. Данный показатель рассчитывается по формуле:

Кд =ОД/ОР, где

ОД -операционные доходы банка, О Р – операционные расходы банка.

Практическое занятие 6. Управление ликвидностью банка

Вопросы для обсуждения:

1. Содержание и значение ликвидности банка. Цели управления ликвидностью.

2. Теории управления банковской ликвидностью.

3.Методы и способы управления банковской ликвидностью.

4. Механизм управления ликвидностью на основе денежных потоков.

Методические рекомендации

Ликвидность коммерческого банка — это способность своевременно и без потерь выполнять свои обязательства перед клиентами (вкладчиками, кредиторами, инвесторами). Ликвидность банка тесно связана с ликвидностью баланса. В целях поддержания ликвидности баланса банк обязан постоянно поддерживать необходимый и достаточный уровень средств на корреспондентских счетах, наличных средств в кассе, быстрореализуемых активов, т.е. управлять ликвидностью.

Основными элементами по управлению ликвидностью являются:

· анализ состояния мгновенной, текущей и долгосрочной ликвидности;

· составление краткосрочного прогноза ликвидности;

· проведение анализа ликвидности и использование негативного для банка развития событий (состояние рынка, положение заемщиков и кредиторов);

· определение потребности банка в ликвидных средствах;

· определение избытка/дефицита ликвидности и предельно допустимых его значений;

· оценка влияния на состояние ликвидности операций в иностранной валюте;

· определение предельных значений коэффициентов ликвидности по каждой валюте и по всем валютам в целом.

Оценка ликвидности банка является одной из наиболее сложных задач, позволяющих получить ответ на самый важный вопрос: способен ли банк отвечать по своим обязательствам. На способность банка отвечать по обязательствам влияют характеристики состояния и изменения ресурсной базы, возвратность активов, финансовый результат деятельности, размер собственных средств (капитала) банка, а также качество управления банком, менеджмент, которые в определенные моменты могут сыграть и играют решающую роль.

Для контроля за состоянием ликвидности банка установлены три норматива ликвидности (мгновенной, текущей и долгосрочной). Они определяются как соотношение между активами и пассивами с учетом сроков, сумм и видов активов, а также других факторов.

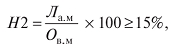

Норматив мгновенной ликвидности (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования.Норматив рассчитывается по формуле

где

где

Ла.м - высоколиквидные активы, т.е. финансовые активы, которые должны быть получены в течение ближайшего дня и могут быть незамедлительно востребованы банком и в случае необходимости реализованы банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах банка в Банке России, в банках стран из числа «группы развитых стран», касса банка. Показатель Ла.м рассчитывается как сумма остатков на счетах кассы, корреспондентских счетах, поступлений по наступившим срокам;

Ов.м — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении. Показатель Ов.м рассчитывается как сумма остатков на счетах до востребования, с определенными корректировками. РасчетыЛа.м и Ов.м производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н2 устанавливается в размере 15%.

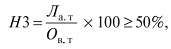

Норматив текущей ликвидности банка (НЗ) ограничивает риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов банка по счетам до востребования и на срок до 30 календарных дней.Норматив текущей ликвидности (Н3) рассчитывается по формуле

где, Ла.т — ликвидные активы, т.е. финансовые активы, которые должны быть получены банком или могут быть востребованы в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки. Показатель Ла.т рассчитывается как сумма высоколиквидных активов (показатель Ла.м) и остатков на определенных балансовых счетах;

Ов.т — обязательства (пассивы) до востребования, по которым вкладчиком или кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней. Показатель Ов.т рассчитывается как сумма остатков на определенных бапансовых счетах.

Расчеты Ла.т и Ов.т производятся в соответствии с указаниями Банка России. Минимально допустимое значение норматива Н3 устанавливается в размере 50%.

К высоколиквидным и ликвидным активам относятся только те финансовые активы банка, которые в соответствии с нормативными документами Банка России относятся к первой категории качества (1-й группе риска) и второй категории качества (2-й группе риска). Кроме вышеперечисленных активов в расчет показателей Ла.м и Ла.т включаются остатки на балансовых счетах, по которым отсутствуют требования но формированию резервов, в случае, если активы, числящиеся на соответствующих балансовых счетах, планируются банком к получению в течение 30 ближайших календарных дней в форме, позволяющей отнести их к высоколиквидным и ликвидным активам.

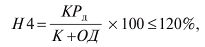

Норматив долгосрочной ликвидности (Н4) регулирует (ограничивает) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком погашения до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Норматив долгосрочной ликвидности банка (Н4) рассчитывается по формуле

где

где

КРД — кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные кредиты;

К — капитал банка;

ОД — обязательства (пассивы) банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка с оставшимся сроком погашения свыше 365 или 366 календарных дней. Определяются самим банком на основании первичных документов.

Максимально допустимое значение норматива H4 устанавливается в размере 120%.

Для оценки ликвидности банка кроме нормативов ликвидности можно использовать и систему показателей, которые в комплексе позволяют оценить состояние ликвидности банка как в данный момент времени, так и на среднесрочную перспективу.

1. Расчетные документы, не оплаченные в срок из-за отсутствия средств на корреспондентских счетах банка.

= Остатки внебалансовых счетов 90903, 90904

= Остатки внебалансовых счетов 90903, 90904

Наличие неплатежей, отраженных на этих счетах, означает, что банк имеет проблемы с проведением платежей и имеют место задержки платежей клиентов. Если остатки по этим счетам имеют тенденцию роста и длительное время, то банк неплатежеспособен и неликвиден.

2. Показатель  отражает уровень деловой активности банка. Он представляет собой отношение оборотов по корреспондентским счетам и кассе банка к активу баланса-нетто:

отражает уровень деловой активности банка. Он представляет собой отношение оборотов по корреспондентским счетам и кассе банка к активу баланса-нетто:

K2 = Оборот по кредиту корреспондентских счетов и кассы / Актив баланса-нетто

Этот показатель позволяет оценивать общий уровень деловой активности банка и влияние принимаемых банком рисков на его устойчивое функционирование. Если показатель имеет выраженную тенденцию к снижению, это может свидетельствовать о сокращении операций банка и даже о свертывании его деятельности.

Причинами такого состояния могут быть низкое качество части активов (прежде всего — кредитного портфеля), проблемы банка с проведением платежей клиентов. У активно работающих банков показатель деловой активности выше 1,0.

3. Коэффициент чистой и ликвидной позиции банка  позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке для покрытия дефицита ликвидности:

позволяет оценить, в какой степени банк привлекает займы на межбанковском рынке для покрытия дефицита ликвидности:

К3 = Средства на корреспондентских счетах-ностро и в кассе /Краткосрочные межбанковские займы и кредиты ЦБ

Если  , это свидетельствует о том, что банк покрывает дефицит ликвидности за счет займов на межбанковском рынке. Систематическое использование этих краткосрочных ресурсов для покрытия длительного, долгосрочного разрыва говорит о проблемах с ликвидностью. Кроме того, банки анализируют контрагентов, и доступ на межбанковский рынок может быть для такого банка прекращен, тогда потенциальный риск потери ликвидности трансформируется во вполне реальную неплатежеспособность.

, это свидетельствует о том, что банк покрывает дефицит ликвидности за счет займов на межбанковском рынке. Систематическое использование этих краткосрочных ресурсов для покрытия длительного, долгосрочного разрыва говорит о проблемах с ликвидностью. Кроме того, банки анализируют контрагентов, и доступ на межбанковский рынок может быть для такого банка прекращен, тогда потенциальный риск потери ликвидности трансформируется во вполне реальную неплатежеспособность.

4. Коэффициент текущей сбалансированности активов и пассивов банка:

К4 = Требования (активы) сроком до 30 дней /Обязательства (пассивы) сроком исполнения до 30 дней

С помощью коэффициента текущей сбалансированности можно оценить возможность возникновения проблем с проведением платежей. Если показатель стабильно превышает 1,0, вероятность возникновения дефицита ликвидности практически минимальна. Если значение показателя стабильно ниже 0,6-0,7 и имеет тенденцию к снижению, то это признак возможного возникновения дефицита ликвидности.

Аналогичный по смыслу коэффициент среднесрочной сбалансированности  , позволяет оценить возможность возникновения проблем ликвидности в перспективе:

, позволяет оценить возможность возникновения проблем ликвидности в перспективе:

К5 = Требования (активы) сроком до 180 дней /Обязательства (пассивы) сроком исполнения до 180 дней

Предложенные коэффициенты ликвидности позволяют управлять ликвидностью кредитной организации, как на определенную дату, так и на перспективу.

Практическое занятие 7. Управление финансовым состоянием банка

и предупреждение банкротства

Вопросы для обсуждения:

1.Оценка финансового состояния банка.

2.Причины финансовых затруднений у банков.

3.Правовые и экономические основы финансового оздоровления кредитных организаций.

4.Меры по предупреждению несостоятельности (банкротства).

5.Программа реструктуризации кредитной организации и её реализация.

6.Ликвидация банков.

Методические рекомендации

Критерии определения финансовой устойчивости банков предусматриваются законодательством. В основе определения финансовой устойчивости банков лежат критерии предусмотренные международной практикой: состояние собственного капитала, доходность, качество активов, достаточность резервов, менеджмент. Особое внимание уделяется эффективности внутреннего контроля, достоверности учета и отчетности, системе управления стратегическим риском, прозрачности структуры собственности.

Оценка экономического положения банков должна осуществлятьсяЦентральным Банком на основе анализа представляемой отчетности, материалов инспекционных и аудиторских проверок.

В соответствии с критериями финансовой устойчивости все банки подразделяются на пять групп:

К первой группе относятся банки, в деятельности которых не выявлены текущие трудности, т.е. банки, у которых состояние капитала, активов, доходности, ликвидности, качества управления оцениваются как хорошие, а структура собственности признается прозрачной или достаточно прозрачной.

Ко второй группе относятся банки, у которых также не выявлены текущие трудности, но в деятельности которых выявлены недостатки, могущие в случае их неустранения привести к возникновению проблем в течение 12 месяцев. Основанием для отнесения ко второй группе является оценка капитала, активов, доходности, ликвидности, качества управления на уровне «удовлетворительно». При этом структура собственности признается прозрачной или достаточно прозрачной.

К третьей группе относятся банки, имеющие недостатки в деятельности, неустранение которых может в ближайшие 12 месяцев привести к возникновению ситуации, угрожающей интересам их вкладчиков и кредиторов.

Основаниями для отнесения к этой группе являются:

- оценка состояния капитала, активов, доходности, ликвидности как «сомнительное»

- оценка структуры собственности как «непрозрачная»

- признание качества управления сомнительным,

- несоблюдение четыре и более месяцев в течение последних шести месяцев хотя ба одного из обязательных нормативов по совокупности шесть и более операционных дней в течение каждого месяца (за исключением норматива Н1),

- действие ограничения и (или) запрета на осуществление отдельных банковских операций, предусмотренных лицензией на осуществление банковских операций и (или) запрет на открытие филиала.

К четвертой группе относятся банки, нарушения в деятельности которых создают реальную угрозу интересам их вкладчиков и кредиторов и устранение которых предполагает осуществление мер со стороны органов управления и акционеров (участников) банка.

Основаниями для отнесения к этой группе являются:

- оценка капитала, активов, доходности, ликвидности, качества управления как «неудовлетворительное»,

- несоблюдение норматива достаточности собственных средств (капитала) банка по совокупности не более чем за пять операционных дней в течение хотя бы одного из месяцев отчетного квартала.

К пятой группе относятся банки, состояние которых при непринятии мер органами управления и (или) акционерами (участниками) банка приведет к прекращению деятельности этих банков на рынке банковских услуг.

В соответствии с законодательством к мерам по финансовому оздоровлению относятся следующие:

- оказание финансовой помощи кредитной организации учредителями (участниками) и иными лицами;

- изменение структуры активов и (или) структуры пассивов кредитной организации;

- изменение организационной структуры кредитной организации;

- иные меры, осуществляемые в соответствии с законодательством.

Порядок рассмотрения плана мер по финансовому оздоровлению кредитной организации регламентирован инструкциями Центрального Банка.

Меры по предупреждению несостоятельности

(банкротства) кредитной организации

Временная администрация Финансовое оздоровление Реорганизация

по управлению кредитной кредитной организации кредитной

организацией организации

организацией организации

С ограничением полномочий Оказание финансовой в форме

Исполнительного помощи учредителями слияния

Исполнительного помощи учредителями слияния

Органа и иными лицами

С приостановлением Изменение структуры в форме

Полномочий исполнитель- активов и пассивов присоединения

ного органа

Изменение органзацион-

ной структуры

ной структуры

Иные методы в

соответствии с законно-

дательством

В зависимости от степени проблемности набор методов антикризисного управления должен иметь особенности, хотя в своей основе этот набор методов является стандартным. К числу таких мероприятий относятся:

- рекапитализация банка,

- реструктуризация активов и обязательств,

- реорганизация системы управления.

Программа реструктуризации является основой управления финансовой устойчивости кредитной организации при сохранении её жизнеспособного ядра как неотъемлемой части банковской инфраструктуры. Для восстановления финансовой устойчивости выдвигаются промежуточные положения: достижение соглашения с кредиторами, рекапитализация, реструктуризация обязательств банка, в случае отзыва лицензии на банковскую деятельность – возврат лицензии, восстановление клиентской базы до уровня, существовавшего до кризиса, разработка программы перевода активов в рабочее состояние.

Кредитная организация, не способная выполнять требования кредиторов, как правило, подлежит ликвидации.

Ликвидация – это прекращение деятельности юридического лица без перехода прав и обязанностей другим юридическим или физическим ли