Нормативно-правовой основой развития малого бизнеса в России является Федеральный закон от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», который вступил в силу с 1 января 2008 г.

В соответствии с Законом № 209-ФЗ к субъектам малого и среднего предпринимательства относятся: внесённые в Единый государственный реестр юридических лиц потребительские кооперативы; коммерческие организации (за исключением государственных и муниципальных унитарных предприятий); физические лица, внесённые в Единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица; крестьянские (фермерские) хозяйства, соответствующие условиям, установленным законом.

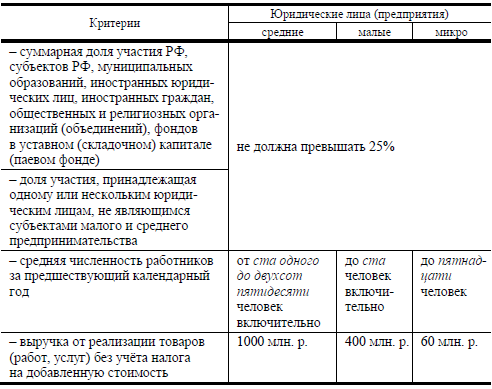

Критерии отнесения организаций и индивидуальных предпринимателей к субъектам малого и среднего предпринимательства представлены в табл. 1.

Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством Российской Федерации один раз в пять лет с учётом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства. В настоящий момент критерии определены Постановлением Правительства Российской Федерации от 22.07.2008 № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства».

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием. Например, если по средней численности работников организация соответствует среднему предприятию, а по размеру выручки - малому, категория будет установлена по численности работников.

Категория субъекта малого и среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений средней численности работников и выручки от реализации, указанных в табл. 1, в течение двух календарных лет, следующих один за другим.

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели могут быть отнесены к субъектам малого или среднего предпринимательства в году начала деятельности на основании показателей, рассчитанных со дня государственной регистрации.

1. Критерии отнесения к субъектам малого и среднего бизнеса

Средняя численность работников предприятия за календарный год определяется с учётом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учётом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год определяется в порядке, установленном Налоговым кодексом Российской Федерации.

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством Российской Федерации о бухгалтерском учёте.

Малое предпринимательство — это предпринимательская деятельность, осуществляемая субъектами рыночной экономики по установленным законами критериям (показателям), конституирующих сущность понятия. Основным критерием отнесения субъектов рыночной экономики к субъектам малого предпринимательства в первую очередь является средняя численность работников, занятых в отчетный период на предприятии. Наиболее часто применяются следующие критерии отнесения к субъектам малого предпринимательства: средняя численность занятых на предприятии работников, размер уставного капитала, ежегодный оборот, полученный предприятием, как правило, за год, и величина активов.

В соответствии с Федеральным законом Российской Федерации от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

1. для юридических лиц — суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%;

2. средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

§ от 101 до 250 человек включительно для средних предприятий;

§ до 100 человек включительно для малых предприятий; среди малых предприятий выделяются микропредприятия — до 15 человек;

3. выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Средняя численность работников микропредприятия и малого предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиапов и других обособленных подразделений указанных микропредприятия, малого предприятия.

Микропредприятие – это один из следующих субъектов хозяйствования: индивидуальный предприниматель; частное предприятие; рыболовецкое крестьянское хозяйство, а иногда – общество с ограниченной ответственностью. Отнесение к другим категориям субъектов хозяйствования (например, к среднему и крупному бизнесу) возможно, если указанные выше граничные показали не соответствуют установленным нормам.

Микропредприятие – это плательщик, уплачивающий следующие налоги: с доходов физических лиц; на прибыль и различные пошлины. Порядок уплаты и ставка налога для микропредприятия Основная ставка при налогообложении – 9% от оборота за календарный год. Однако существуют некоторые особенности. Например, при превышении количества работников в квартал пяти человек, то к обозначенной налоговой ставке (9%) прибавляется за каждого отдельного работника 2%.

Микропредприятия – это предприятия сферы малого бизнеса В круг таких предприятий входят вновь созданные субъекты хозяйствования либо функционирующие на протяжении года с момента их регистрации. Таким образом, любая организация с незначительными оборотами и небольшой численностью работников может быть классифицирована как микропредприятие. Критерии указанных предприятий следующие: в штате работает около 15 человек, и среднегодовая выручка не превышает 60 млн руб. Необходимо обращать внимание и на балансовую стоимость активов, исчисленную в форме остаточной стоимости основных средств с включением суммы нематериальных активов. Определение критериев

Первый критерий – средняя численность сотрудников микропредприятия определяется за календарный год с учетом не только работающих в штате, но и работников, оформленных согласно гражданско-правовым договорам, совместителей, а также сотрудников филиалов либо иных структурных подразделений. Принимается во внимание реально отработанное время.

Второй критерий – выручка, полученная от реализации товаров за календарный год может быть определена в соответствии с налоговым законодательством.

Третий критерий – остаточная стоимость основных фондов с нематериальными активами малые и микропредприятия определяют в соответствии с соответствующим законодательством о бухгалтерском учете. Реестр микропредприятий Специальные государственные органы, отвечающие за поддержку таких субъектов хозяйствования, ведут соответствующие реестры с целью учета получателей указанной поддержки. При этом даже если статистика микропредприятия и говорит об отнесении его к малому предприятию, это не значит, что оно будет занесено в данный реестр. Бывает и наоборот, субъект хозяйствования находится в реестре, а не является малым. Преимущества создания микропредприятий Вновь созданное микропредприятие – это наличие ряда преимуществ для успешного старта. Благодаря формированию благоприятных условий многие предприниматели создают именно такие предприятия. Одним из преимуществ для индивидуальных предпринимателей служит сниженная ставка налога (9%), включающая: налог с доходов физических лиц; платежи государственного значения на обязательное социальное страхование; госпошлину за предпринимательский риск, а также налог с дохода предприятий.

В качестве основных условий для регистрации микропредприятия принято считать: участниками являются физические лица, которые одновременно могут быть и членами правления ООО (если при регистрации предприятия выбрана именно такая форма организации); непревышение граничного уровня оборота предприятия (60 млн руб.); число работников не должно превышать установленного норматива (15 человек). Микропредприятие имеет право зарегистрироваться плательщиком НДС. Плюсы и минусы существования микропредприятия Положительные стороны функционирования такого предприятии: отчет в налоговые органы подается ежеквартально, аналогично осуществляется уплата; при сдаче годового отчета не нужно предоставлять заключение присяжного аудитора; отсутствуют обязательства по уплате авансовых платежей по налогу на прибыль предприятий; наличие возможности у сотрудников микропредприятий работать по совместительству на нескольких субъектах хозяйствования; относительно небольшие затраты на ведение бухгалтерского учета на предприятии. Негативные моменты работы микропредприятий: работники таких предприятий не могут пользоваться некоторыми льготами; ведение бухгалтерского учета одинаковое для всех субъектов малого бизнеса; переход в иную категорию предприятий (например, среднего или крупного бизнеса) возможен только с наступлением нового календарного года.

Таким образом, можно с уверенностью утверждать, что микропредприятие – это самостоятельный субъект хозяйствования, имеющий собственные основные фонды и осуществляющий ведение бухгалтерского учета. Другими словами, такие предприятия ничем не отличаются от крупного и среднего бизнеса, кроме величины оборота и основных средств, а также численности работников.