Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Распределение прибыли в общем виде может быть представлено так:

Тантьема - дополнительное вознаграждение из чистой прибыли, выплачиваемое директорам, членам правления, высшим служащим в виде процента от прибыли.

Остановимся на содержании специальных фондов предприятий.

К специальным фондам предприятий относятся: фонд потребления, фонд накопления и резервный фонд. Фонд накопления и фонд потребления образуются, если это предусмотрено, учредительными документами.

Фонд накопления представляет собой источник средств хозяйствующего объекта, аккумулирующий прибыль, и другие источники для создания нового имущества, приобретения основных фондов, оборотных средств и т.п.

Фонд накопления характеризует рост имущественного состояния хозяйствующего субъекта, увеличение собственных его средств. Операции по приобретению и созданию нового имущества хозяйствующего субъекта не входят в фонд накопления.

Фонд накопления может уменьшаться в случаях:

• списания затрат, связанных с созданием нового имущества, но по установленному порядку не включаемых в первоначальную стоимость этого имущества (на подготовку эксплуатационных кадров для работы на вновь вводимом предприятии, передаваемых на строительство объектов в порядке долевого участия и др.);

• распределения его между юридическими лицами - учредителями;

• погашения убытка хозяйствующего субъекта, выявленного по результатам работы за год.

Фонд потребления представляет собой источник средств предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальному поощрению коллектива. В фонд потребления перечисляются следующие выплаты в денежной и натуральной формах:

|

|

• суммы, начисленные на оплату труда (фонд оплаты труда);

• доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам в имущество предприятия, начисленные к выплате работникам;

• сумма предоставленных предприятиям трудовых и социальных льгот, включая материальную помощь. Перечень и размеры льгот оговорены совместно с администрацией и профсоюзом предприятия.

Резервный фонд создается хозяйствующим субъектом на случай прекращения его деятельности для покрытия кредиторской задолженности. Он является обязательным для акционерных обществ, кооперативов, предприятий с иностранными инвестициями. Акционерные общества зачисляют в резервный фонд также эмиссионный доход, т.е. сумму разницы между продажной и номинальной стоимостью акций, вырученную при их реализации по цене, превышающей номинальную стоимость. Эта сумма может быть использована в случае реализации акции по цене ниже номинальной стоимости. Резервный фонд акционерного общества используется на выплату процентов по облигациям и дивидендов по привилегированным акциям в случае недостаточности чистой прибыли

3. Определение условий безубыточной работы предприятия

Для успешного развития экономики любого предприятия необходимо изучать соотношение объема производства (реализации) продукции с издержками и прибылью (СИОП).

Это соотношение анализируется для исследования комплекса причинно-следственных взаимосвязей важнейших показателей конечных результатов деятельности предприятия, научного обоснования управленческих решений.

В процессе анализа решаются следующие основные задачи: рассчитывается объем реализации, при котором обеспечивается полное покрытие затрат предприятия, т. е. уровень ("точка") безубыточности (окупаемости);

исчисляется объем реализации, обеспечивающий, при прочих равных условиях, получение необходимой предприятию суммы прибыли;

|

|

дается аналитическая оценка объема реализации, при котором предприятие может быть конкурентоспособно на рынке, т. е. расчет зоны (поля) безопасности. Основные этапы анализа:

1) сбор, подготовка и аналитическая обработка исходной информации в соответствии с условиями анализа СИОП;

2) расчет условно-постоянных и условно-переменных издержек, уровня безубыточности и зоны безопасности;

3) аналитическое обоснование объема реализации, необходимого для обеспечения планируемой суммы прибыли.

Изучение соотношения осуществляется в определенном значимом диапазоне деловой активности, т.е. в реально присущем данному предприятию минимальном и максимальном объеме производства (релевантный ряд), в пределах которого будет изучаться его соотношение с издержками и прибылью. Теоретически абсолютно максимальной границей деловой активности может быть проектная мощность, обеспеченная соответствующей технологией, сырьем, материалами, оборудованием, энергией, трудовыми ресурсами. Реально максимальная величина объема производства бывает ниже проектной в силу ряда обстоятельств. Минимальная граница объема производства может быть определена на уровне поддержания минимальной работоспособности основных видов технологического оборудования.

Анализ может проводиться не только в рамках абсолютно максимального и абсолютно минимального объема производства. Значимость уровня показателей деловой активности для анализа задается неизменностью издержек в границах определенного диапазона объема производства.

Предполагается, что для каждого предприятия характерны свои границы деловой активности, внутри которых выдерживается определенное соответствие между объемом продукции, издержками и прибылью. В качестве показателей деловой активности могут использоваться: натуральные - производство (реализация) продукции в штуках, тоннах, квадратных метрах и т. п.; трудовые - технологическая трудоемкость производства изделий; стоимостные - объем реализации в отпускных ценах; относительные - коэффициент (процент) использования производственной

Даже располагая хорошей производственной базой и производя высококачественную продукцию, предприятие может не получить желаемую величину прибыли из-за недостаточно эффективной организации работы коммерческой и финансовой служб. И действительно, неумение создать своего потребителя, найти высокоэффективные каналы сбыта и тд. приводит предприятие к недополучению прибыли. Еще большее влияние на обеспечение условий получения желаемой прибыли оказывает уровень организации финансовой работы на предприятии. От правильности определения движения финансовых потоков, сбалансированности доходов и расходов, соответствия движения финансовых потоков планам производства и реализации продукции в значительной степени зависит получение прибыли.

|

|

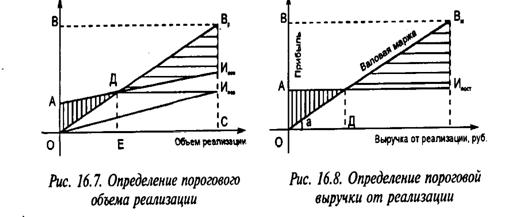

Исходной посылкой в решении вышеназванных задач является определение условий безубыточной работы, после создания которых можно говорить о получении прибыли. Иными словами, это есть не что иное, как определение стоимости объема продаж продукции, при котором предприятие покрывает свои расходы на производство и реализацию продукции без получения прибыли и убытка. В практике стран с рыночнойэкономикой для этого используются графические методы.

В данном случае точка пересечения Д прямой выручки от реализации (Вр) с совокупными затратами (Исов) обозначает так называемую пороговую выручку, при которой нет ни прибыли, ни убытка. Точка Е показывает, какой при этом должен быть объем реализации (продаж), которой называется пороговым объемом реализации или точкой безубыточности, т.е. предприятие при таком объеме продаж не имеет ни прибыли, ни дохода.

Алгебраически определить условия безубыточной работы предприятия (при однопродуктовом производстве) можно на основе следующих расчетов:

Для много продуктового производства необходимо распределить постоянные издержки по видам производимой продукции и рассчитать безубыточные объемы производства для каждого вида продукции.

Точка безубыточности оценивается в натуральном выражении. Точка безубыточности рассчитанная в стоимостном выражении чаще называется пороговой рентабельностью (Rn).

В маржинальном анализе часто необходимо рассчитывать величину производства для получения целевого показателя прибыли. В таком случае для однопродуктового производства используют следующую формулу:

|

|

Определяя уровень безубыточности, необходимо также знать, в каких пределах можно снизить объем выручки без изменения величины прибыли. Для этого рекомендуется определять запас финансовой прочности.

Он представляет сумму, на которую предприятие может позволить себе снизить величину прибыли, не выходя из зоны прибылей. Запас финансовой прочности (Зпр) определяется по формуле:

Зпр = Вр – Rn,

или в процентах к выручке от реализации:

(Вр – Rn)/ВР*100%

Оценку безубыточности рассмотрим на примере.

Рассчитать точку безубыточности производства на промышленном предприятии, используя такую информацию. Производственная мощность предприятия, которое изготавливает один вид продукции, составляет 650 тыс. ед. в год, а поступление от реализации продукции – 2600 тыс. грн. Постоянные расходы на производство составляют 900 тыс. грн., переменные издержки равны 1360 тыс. грн. А также рассчитать необходимый объем выпуска изделий, если предприятие стремится достичь 25% уровня рентабельности (к расходам).

Решение

ТБУ =  (тыс. изделий)

(тыс. изделий)

П = 0,25*(900000 + 1360000) = 565000 грн.

V = (900000 + 565000):(4 – 2,1) = 771 (тыс. изделий)

Запас финансовой прочности, в пределах которой можно снижать объем выручки, согласно формуле равен:

|

|

|

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!