В соответствии с определением материалов, которое им дается в нормативных документах по бухгалтерскому учету (Положение по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденное Министерством Финансов Российской Федерации Приказ от 9 июня 2001 г. N 44н) к бухгалтерскому учету в качестве материально - производственных запасов принимаются активы:

используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

предназначенные для продажи;

используемые для управленческих нужд организации.

Готовая продукция является частью материально - производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством).

Товары являются частью материально - производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Сырье и материалы - это те предметы труда, из которых изготовляют продукт. Материалы, используемые в производстве условно делят на основные и вспомогательные. Это связано с тем, что основные материалы образуют материальную (вещественную) основу продукта, для производства которого используется.

Вспомогательные, как и основные, или вещественные входят в состав вырабатываемого продукта, но в отличии от основных не образуют материальной его основы, добавляются к основным материалам с целью вызвать в них необходимые качественные изменения, или же не входят вещественно в изготавливаемый продукт, а потребляются средствами труда, либо расходуются для улучшений условий труда (например, ремонт и содержание здания и основных вспомогательных помещений). Однако не всегда вспомогательные материалы выделяют в самостоятельную группу, что зависит от вида производства. Так, например, в некоторых отраслях машиностроения трудно, а в большинстве случаев невозможно разграничить основные и вспомогательные материалы.

На некоторых производствах изготовлении продукции наравне с основными материалами используются покупные изделия и полуфабрикаты.

Покупные изделия и полуфабрикаты - это материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. Они также составляют материальную основу вырабатываемой продукции.

Из группы вспомогательных материалов в связи с особенностью использования выделяют топливо, тару и тарные материалы и д. р. (следует иметь в виду, что деление материалов на основные и вспомогательные носит условный характер и нередко зависит лишь от количества материала, использованного на производство различных видов продукции).

Топливо подразделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тару и тарные материалы составляют предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции. Она и упаковочные материалы могут быть использованы как однократно (бумага, картон), так и многократно (ящики, мешки и др.). Каждое предприятие имеет большое количество различного сырья и материалов, поэтому их классификация не может ограничиваться системой счетов синтетического учета. Необходима более детальная классификация на группы и подгруппы по техническим свойствам или признакам. Число групп и подгрупп определяется исходя из номенклатуры материалов и характера изготовляемой продукции. Однако в основу их должна быть положена группировка, принятая в статистической отчетности о движении материалов.

Для упрощения учетного процесса на основе классификации может разрабатываться номенклатурный реестр (номенклатура - ценник), в котором содержится перечень используемых на предприятии наименований материально - производственных запасов. Номенклатура - систематизированный перечень наименований материалов, полуфабрикатов, запасных частей, топлива и других материальных ценностей, используемых на данном предприятии. Каждому именованию материалов присваивается номенклатурный номер (единица бухгалтерского учета), под который он внесен в номенклатуру - ценник, - краткое цифровое обозначение в котором закодирован вид, сорт, марка или размер материала.

Под одним номенклатурным номером может учитываться множество материалов с неким одинаковым набором параметров - в этом отличие номенклатурного номера от инвентарного. Номенклатура - ценник является основой организации всего материального учета на предприятии в нем на ряду с номенклатурным номером указываются наименование по ГОСТу, характеристика, единица измерения и (необязательно) учетная цена материала.

При приобретении, хранении и использовании материалов на основании номенклатуры - ценника на всех относящихся к конкретному материалу документах указывается его номенклатурный номер.

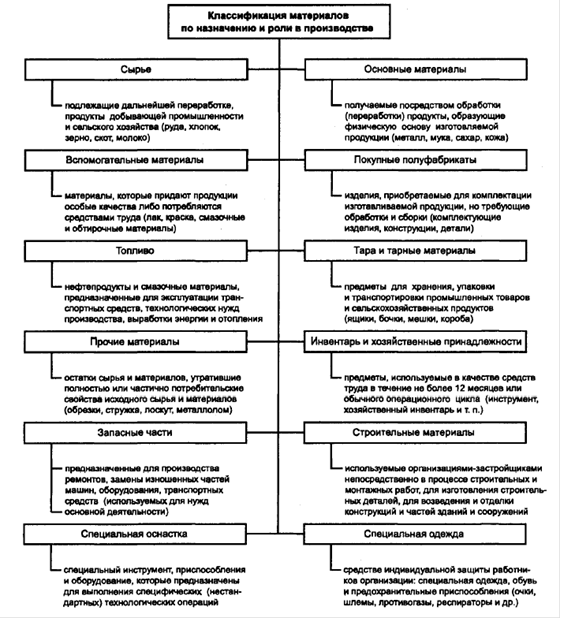

Использование на современном предприятии большого количества самых разнообразных материалов предполагает организацию грамотного учета, для чего необходима их классификация (рис.1).

Такая классификация дает возможность предприятию контролировать обеспеченность технологического процесса соответствующими видами ценностей и поэтому она же необходима и для организации аналитического учета материалов.

Рис 1 Классификация материалов по назначению и роли в производстве.

Следовательно, материалы отражаются в бухгалтерском учете на счете 10 "Материалы", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материальных ценностей". К счету 10 могут быт открыты субсчета:

-1 "Сырье и материалы";

-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали";

-3 "Топливо";

-4 "Тара и тарные материалы";

-5 "Запасные части";

-6 "Прочие материалы";

-7 "Материалы, переданные в переработку на сторону";

-8 "Строительные материалы";

-9 "Инвентарь и хозяйственные принадлежности";

-10 "Специальная оснастка и специальная одежда на складе";

-11 "Специальная оснастка и специальная одежда в эксплуатации" и др.

Кроме того, материалы, не принадлежащие данному предприятию, выделяются в отдельные группы и учитываются на забалансовых счетах: 002 "Товарно-материальные ценности, принятые на ответственное хранение"; 003 "Материалы, принятые в переработку".

На субсчете 10-1 "Сырье и материалы" учитывается основные и вспомогательные сырье и материалы (в том числе строительные у подрядных организаций).

На субсчете 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" учитываются изделия, приобретенные для комплектации, стоимость которых включается в себестоимость продукции.

На субсчете 10-3 "Топливо" учитываются нефтепродукты (нефть, дизельное топливо, бензин и др.) и смазочные материалы.

На субсчете 10-4 "Тара и тарные материалы" учитывается тара, материалы, детали, предназначенные для изготовления тары и ее ремонта.

На субсчете 10-5 "Запасные части" учитываются запасные части, предназначенные для производства ремонта, замены изношенных частей машин, оборудования, транспортных средств.

На субсчете 10-6 "Прочие материалы" учитываются отходы производства (обрубки, обрезки, стружка), неисправимый брак, материальные ценности, полученные от выбытия основных средств, которые не могут быть использованы как материалы (лом, утиль).

На субсчете 10-7 "Материалы, переданные в переработку на сторону" учитываются материалы, переданные в переработку на сторону, стоимость которых далее включается в затраты на производство полученных из них изделий.

На субсчете 10-8 "Строительные материалы" учитываются материалы, используемые в процессе строительных и монтажных работ (у организаций-застройщиков).

На субсчете 10-9 "Инвентарь и хозяйственные принадлежности" учитываются средства труда, которые включаются в состав средств в обороте.

На субсчете 10-10 "Специальная оснастка и специальная одежда на складе" учитываются специальные инструменты, приспособления, оборудование, одежда на складах или иных местах хранения.

На субсчете 10-11 "Специальная оснастка и специальная одежда в эксплуатации" учитываются специальные инструмент, приспособления, оборудование, одежда в эксплуатации (при производстве продукции, работ, оказания услуг, для управленческих нужд). Н е относятся к МПЗ незаконченная продукция, называемая незавершенным производством.

Основными требованиями по ним предъявляемыми к бухгалтерскому учету материально - производственных запасов являются:

. Сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов.

По общему правилу все операции по движению (поступление, перемещение, расходование) запасов должны оформляться первичными учетными документами

. Учет количества и оценка запасов;

3. Оперативность (своевременность) учета запасов;

. Достоверность;

. Соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

. Соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета.