ОНЛАЙН-ПРАКТИКУМ

ПО ИНВЕСТИЦИЯМ

День 3

План на сегодня:

1. ETF и ПИФы

2. Стратегии инвестирования

3. Фундаментальный анализ

4. Влияние новостей

5. Провокаторы и черный пиар

6. Технический анализ

7. Диверсификация инвестиционного портфеля

8. Перспективные направления для инвестиций

9. Мои личные фишки для увеличения дохода

10. Презентация программы «Капитал»

11. Вопрос-ответ

Вспомним еще раз семь шагов инвестора:

1. Работа с мышлением

2. Освоение финансовой грамотности

3. Основы инвестирования и торговли

4. Долгосрочные инвестиции

5. Среднесрочные инвестиции

6. Управление портфелями

7. Краткосрочные и спекулятивные вложения

Перечисляя их, мы с вами начинаем понимать, для того, чтобы добиться успеха в инвестировании, очень мало просто узнать теорию, вызубрить какие-то правила, стратегии и т.д. Для начала необходимо поработать со своим мышлением, освоить финансовую грамотность, понять, что такое и зачем нужны долгосрочные инвестиции, потом постепенно перебираться к среднесрочным и краткосрочным инвестициям и к управлению портфелем.

Я хотел, чтобы за время проведения моего марафона вы поняли, почему каждый шаг важен. Что мы с вами не просто изучаем какие-то технические данные, которые можно найти в интернете в открытом доступе. Мы вырабатываем определенную идеологию: не обязательно целыми днями работать в офисе, у вас есть куда развиваться. Тема финансов - это по-настоящему золотая жила. Зарабатывать, генерируя новые деньги из старых денег – это очень весело. И когда вы понимаете, что любые ваши цели могут закрываться, любые ваши мечты могут осуществляться, мотивация поднимается, многие люди делают выводы и начинают заниматься саморазвитием.

Для того, чтобы ваша жизнь по-настоящему изменилась, думать о будущем нужно начинать уже вчера. В какой-то определенный день мне стало очень страшно за то, что будет меня в будущем. Я не почувствовал ту твердость под ногами, которую чувствовал, когда мне еще не было 18 лет. Тогда я понимал, что обо мне позаботятся, все за меня сделают. Теперь я понял, что ответственность за мою жизнь лежит полностью на мне и только мне выбирать, что с этой жизнью делать. Когда я точнее начал понимать, что меня ждет после 60 лет с этой пенсией непонятной, я понял, что нужно шевелится и что-то в своей жизни менять. Вот поэтому моей целью было добиться того результата, который сделал бы мою жизнь спокойной. Я не переживаю насчет того, что деньги закончатся. Я перестал смотреть на цены в магазинах и ресторанах. Я не думаю о том, что мне нужно отложить какую-то сумму, чтобы купить себе новый телефон, ноутбук, машину. Если я хочу куда-то поехать - я просто беру и еду, не считая деньги. Я смог закрутить все мои старые блоки, запереть их и больше не выпускать. Я смог дать своему сыну самое лучшее. Он живет на островах практически круглый год, ходит в иностранный детский садик, говорит на нескольких языках. В общем все что я делал, я делал для того, чтобы мой ребенок никогда не нуждался в тех вещах, в которых когда-то давно нуждался я.

И я очень сильно хочу, чтобы вы задумались, кто мотиватор вашего двигателя? Это ваш сын, ваши родители, ваша дочь или, возможно, вы. Вам самим надоело испытывать трудности. И речь не только об отсутствии денег. Я знаю очень много людей, которые зарабатывают сотни тысяч в месяц. Но при этом они все по уши в долгах, в проблемах, им не хватает времени.

Именно поэтому я про семь шагов и говорю, что далеко не всегда наличие денег решает проблемы. Нужно понять, что привело к тому что в вашей жизни не все так гладко.

Я очень хочу, чтобы вы после завершения марафона сделали какие-то грамотные и правильные выводы.

Вы готовы к переменам?

ETF и ПИФы

Начинаем мы сегодня с так называемых etf и паевых инвестиционных фондов. Это две очень похожие вещи, но все-таки некоторые различные некоторые различия у них есть. Это два инструмента инвестирования.

Чем они хороши? Почему люди, особенно те, которые только-только начинают заниматься инвестициями, очень часто обращают свое внимание на эти два инструмента.

1. Это такой метод массового инвестирования. То есть это не индивидуальное инвестирование, это когда есть какая-то либо управляющая компания, либо так называемый индекс (сейчас я чуть-чуть подробнее об этом расскажу), и много людей в это инвестируют. Коллективные инвестиции.

2. Все абсолютно прозрачно. То есть вы инвестируете не в какого-то кота в мешке, вы видите структуру пая паевого фонда или структуру индексов.

3. Деньги идут не какому-то дяде Васе. Все регулируется Центробанком страны, в которой паевой фонд существует.

4. И в целом паевые фонды действительно, как и еtf достигают хорошей диверсификации, то есть разделения рисков.

Теперь давайте больше немножко более подробно об этом расскажу.

Начнем с паевых инвестиционных фондов. Что это такое? Это некая управляющая компания, которая берет ваши деньги и инвестирует их в заранее известный по структуре набор каких-то инвестиционных инструментов. На примере паевых фондов альфа-капитал - это могут быть ресурсодобывающие компании, энергетические компании, нефтяные компании, телекоммуникации. То есть сразу во много компаний, причем это может быть вообще смешано. Допустим, 50% - это телекоммуникации, 25% - ресурсодобывающие, 25% энергетика. И вы, соответственно, в это дело инвестируйте, то есть разом.

Еtf - это фонды, которые торгуются на бирже. То есть в отличие от паевого инвестиционного фонда для того чтобы купить еtf необходимо заключать договор с брокером. ПИФ можно просто так пойти и в управляющей компании купить без открытия банковского счета.

Etf - это биржевой фонд, по структуре своей похож на паевые инвестиционные за исключением того, что большая часть так называемых еtf повторяют структуру каких-либо индексов. Что такое индексы я вам рассказывал. Давайте еще раз вспомним. Рынок последние 20 лет растет. Да, бывают какие-то экономические передряги, неприятные события, но тем не менее рынок растет. И основным показателем роста является график так называемых индексов. Индексы - это совокупность каких-то компаний, отобранных по определенному параметру, которые могут отражать экономическую ситуацию. Например, индекс Доу-Джонса - в него входят 30 крупнейших компаний США. И имеется ввиду если совокупная стоимость акций компании растет, то индекс растет. Также и еtf повторяет структуру индекса. Индексы можно покупать. Еtf, например, на индекс доу-джонса, индекс технологический nasdaq и так далее.

Многие люди ошибочно считают, что это проще, чем инвестировать самостоятельно. Что дескать пришел в управляющую компанию, отдал им свои деньги, и они дальше там их крутят. В рекламе паевых инвестиционных фондов или в презентации еtf можно увидеть, что доходность может быть от 10 до 25% годовых. Так Альфа активно рекламирует, что у них за последние три года 75% прибыль, то есть 25% в год. Но на самом деле это немножко лукавство, и есть несколько нюансов. Давайте я об этих нюансах вам сейчас расскажу.

Стратегии инвестирования

Есть три основных стратегии:

· Краткосрочная

· Среднесрочная

· Долгосрочная

В зависимости от того, какие у вас сейчас есть финансовые возможности, вы можете выбрать одну из них как основную. Плюс ещё немаловажную роль играет психологическая составляющая.

Кому-то больше нравятся долгосрочные вложения, при которых участие будет минимальным. Долгосрочная стратегия подразумевает, что вы собираете портфель, с которым работаете на достаточно долгом промежутке времени. Этот портфель приносит вам пассивный доход: дивиденды, купон облигации. При этом на управление портфелем вы много времени не тратите. Один раз составили и несколько раз корректируете. Такой портфель чаще с низким риском, т.к. составляется «на века». Но и с доходностью меньше, чем у краткосрочных вложений.

Среднесрочная стратегия подразумевает вложения до 1 года. Хотя в классическом инвестировании – до 3 месяцев.

Вот почему я не очень люблю рекомендовать печатные издания. Они очень часто не учитывают специфику психологического состояния рынка. Так, когда мы говорим о сроках, то для среднестатистических граждан России понятие долгосрока на 20 лет вообще не вариант. Или, когда Уоррен Баффет предлагает свою самую эффективную действенную стратегию, когда 40% должно лежать в казначейских бумагах США, которые приносят пять процентов. Хоть и в долларах, но всего 5%. Нас с вами это тоже может не устраивать. Потому что, если у человека капитал на данный момент всего 10-20 тысяч рублей или даже 100, то 5% годовых - это ничтожная цифра, которая ему принципе не поможет решить какие-то базовые задачи. Поэтому мы с вами должны рассматривать более широкое применение инвестирования в своей жизни.

Отсюда появляется среднесрочная стратегия. Это более рисковые сделки, которые основываются на, допустим, квартальной отчетности каких-то компаний, которая выпускается и благодаря которой курс акций может очень сильно скакать от 10 до 20 процентов в обе стороны. Мы же можем с вами при наличии данных о том, что акции могут вырасти за несколько месяцев до отчета купить эти акции и заработать достаточно приличную сумму. Примеров масса, их постоянно привожу на стене моего основного сообщества ВКонтакте, где выкладываю свои инвестиционные идеи с результатами. Такие идеи были по акции Тесла, АФК Система, Blizzard, Лукойл. За короткие промежутки времени, от одного месяца до трех месяцев, мы получали доходы по 10-20%. Тесла принесла 30% за что-то в районе трех месяцев. Это среднесрочная стратегия - баланс между риском и прибылью.

Если мы с вами говорим про краткосрочные спекуляции внутри дня, недели или месяца (то есть купили сегодня, продали завтра или купили сегодня, продали через месяц), то здесь, конечно, риски выше, но и доходность намного выше. Здесь мы с вами уже играем от какой-то информации об именно психологических шатания рынка.

Пример. Недавно был спад цены акции Яндекса, потому что обсуждался закон о том, что иностранные инвесторы не могут иметь больше определенной доли акций в компании, значимой для РФ. Вроде как пытаются ограничить влияние иностранных инвесторов на российские компании. И акции Яндекса упали на этой новости на 20%. Воспользовавшись этим, мы с моими студентами приняли решение о покупке и заработали в районе 7% буквально за неделю. Опять же, все результаты на стене ВКонтакте в открытом доступе.

Какую стратегию выбрать основной, решать только вам.

Сейчас я расскажу для какой стратегии какие суммы подойдут, и вы уже выберете свою.

Много раз уже говорил слова инвестиционный портфель. Инвестиционный портфель - это набор активов в вашем управлении. Для простых людей это какие-то акции, для уже более продвинутых мастеров это акции + недвижимость + бизнес и т.д.

Варианты инвестиционных портфелей

1. От 1 до 50 тысяч рублей

В этом случае вам лучше рассматривать краткосрочную или среднесрочную стратегию, потому что они позволят достаточно быстро накопить сумму, которую можно будет вкладывать в менее рисковые инструменты. Не то, чтобы эти стратегии сильно рисковые, просто неприемлемы для больших капиталов.

Допустим, у вас есть 100 млн. рублей. Вкладывать их в акции компании Тесла, которые плюс-минус 80% за год делают, совсем не вариант. А если у вас есть 10 тысяч, то это самое оно.

2. От 50 до 300 тысяч рублей

Этот вариант портфеля дает вам возможность выделить большую часть портфеля именно на среднесрочные вложения, которые не требуют от вас столь пристального внимания как краткосрочные. Придется, конечно, последить за котировками, но не так, как это делают трейдеры с утра до ночи.

3. От 300 тысяч рублей

В этом случае вы уже можете часть портфеля выделить на долгосрочные инвестиции, постепенно наращивая ее. Часть портфеля использовать для краткосрочных спекуляций, чтобы быстро наращивать прибыль и капитал.

Также важным фактором является то, какая для вас критичная сумма риска. Допустим, есть у вас тысяча рублей, какой уровень риска для вас приемлем? 10%? 20%? Сколько с этой тысячи вы можете потерять, чтобы не чувствовать себя разорившимся?

Самое интересное, что многие люди, говоря о 1000 рублей, допускают риск 20%, 30%. А когда речь заходит о том, чтобы потерять 20% от 10 млн., начинаются вопросы.

Поэтому психологический фактор очень сильно влияет на создание портфеля и на управление этим портфелем. И основной задачей для себя я ставлю донести до человека, чтобы он сам понял, какой на самом деле уровень риска для него приемлем. Чтобы все последующие сделки он совершал именно с этим уровнем риска.

Зачастую от изначальных 30% остается в лучшем случае 3%. И человек реально понимает, что 3% - это очень много для того, чтобы позволить себе такую просадку.

Могут быть такие варианты портфелей:

· Долгосрочный от 10 лет, например, пенсионный

· Спекулятивный – торговля внутри дня, максимум месяца

· Смешанный пассивный – 70% консервативных вложений, вплоть до долгосрочных + 30% разовые спекуляции (дивиденды, IPO, новости)

На самом деле не важно, сколько у вас сейчас денег, не важно какую стратегию вы выберете, важно только то, что для вас на данный момент психологически будет комфортно. Если сейчас какие-то ваши блоки не позволяют вам вкладывать в рисковые позиции, то вы начинаете с долгосрочных инвестиций. Даже если у вас всего 5000 рублей. Потому что нужно, чтобы мозг подтянулся, подкачался.

У меня очень много студентов, которые психологически не могли перешагнуть через сумму 10 тысяч или 20 тысяч рублей. Они понимают, что если прошла неудачная сделка, капитал уменьшился, то для них это было неприемлемо. И только после того, как они поняли, что от них никто ничего не требует, и они действительно могут начинать с любых вложений, прокачались на небольших суммах, они уже спокойнее стали относиться к большим инвестициям. И пошла прибыль.

Поэтому мне очень хочется, чтобы вы это поняли. Что для вас является важным только ваш выбор. Вот почему я против того, чтобы вы читали книги по инвестициям. Потому что есть там стандартная модель инвестирования, но подходит она какого-нибудь американца с капиталом так 2 млн.а долларов, который учился у таких же американцев. И она совершенно не подходит для Сергея Иванова, слесаря 4 разряда, который решил начать инвестировать в свое будущее. Вот мы с вами практикуем полностью индивидуальный подход.

И как начать с небольшим капиталом? Очень много людей переживают из-за этого, волнуются. Как же быть, когда у них всего 5 000 – 10 000 рублей?

Сложные проценты

Это, конечно, долгий путь, но это решаемо. То есть вы за несколько лет действительно можете сколотить себе очень даже неплохой капитал. Примеры я показывал в первый день.

Финансовая грамотность

Позволит вам снижать расходы и повышать доходы

Спекуляции

Это могут быть спекуляции даже не на фондовом рынке. Это может быть криптовалюта - бешеный инструмент, цена которого колеблется плюс минус сто процентов за несколько месяцев. Это могут быть какие-то другие вложения. Но суть остается сутью – это высокорисковые вложения, которые достаточно быстро приносят доход. И они доступны для вас.

Фундаментальный анализ

Это экономические показатели, мультипликаторы, анализ новостей.

Мультипликаторы

Мультипликаторы – это соотношение данных, полученных из финансовых отчетов компании, которые говорят нам о привлекательности или не привлекательности инвестиций в данную компанию.

Основные мультипликаторы

Мультипликатор Р/Е – это отношение капитализации компании к ее прибыли. Капитализация компании – это сумма всех акций, умноженная на их стоимость. Или стоимость компании на рынке. Например, есть 10 млн. акций Apple в обороте, каждая акция стоит по 200 долларов. 10 млн. умножить на 200 долларов – это и есть капитализация компании.

Мультипликатор Р/Е показывает срок окупаемости инвестиций, то есть за сколько лет окупятся инвестиции в компанию, если мы ее купим полностью.

Пример.

Компания N имеет 1000 акций на бирже, они продаются на бирже по 10 рублей за акцию. Компания выпускает отчетность, в которой говорится, что чистая прибыль в прошлом году составила 300 рублей.

Таким образом, соотношение Р/Е = 1000*10/300 = 33,3

Это будет означать, что инвестицию в эту компанию, если мы ее полностью купим, будут окупаться 33,3 года. Акции компании настолько медленно растут, что инвестиции в нее будут окупаться очень-очень долго. Это значит, что если вам не интересно держать акции слишком долго, то для вас инвестиции в данную компанию – неподходящий вариант.

Сразу сделаю оговорку на то, что некоторые компании, несмотря на очень высокий показатель Р/Е, могут быть очень интересным для покупки. Посмотреть ради интереса какой показатель Р/Е у компании nvidia или у компании AMD. У AMD Р/Е вообще больше восьмидесяти пяти, но тем не менее это очень перспективная интересная компания.

Нормальным считается Р/Е не более 10-15.

При этом 10 - акций считаются даже недооцененными, то есть обычно, когда у компании соотношение Р/Е 10, можно инвестировать в компанию, ожидая, что акции могут сказать выровняться, быстро вырасти.

Р/Е 20 - это уже переоцененная компания, выше тем более.

Мультипликатор P/S - это отношение капитализации компании к общей выручке. Если компания работает пока в убыток (например, Тесла работала до недавнего времени в убыток), то мультипликатору Р/Е невозможно получить понимание того, подойдут вам эти акции или нет. И тогда спасает мультипликатор P/S. Например, производит Тесла машины, продала она 10 машин, затратила на их производство, допустим, 10 млн.. а заработала с этого 9 млн., убыток составил 1млн.. Или, наоборот, компания продала 10 машин за 15 млн., себестоимость этих машин 10 млн., заработана прибыль 5 млн. Выручка - это общий денежный поток компании, то есть мы считаем не прибыль 5 млн., а все 15 млн.

Меньше двух считается нормой.

Меньше 1 указывает на недооцененность акций.

Преимущество мультипликатора P/S в том, что его можно рассчитать для всех компаний, т.к. выручка может быть только положительной.

Мультипликатор EV - это справедливая стоимость компании. Определяется как рыночная капитализация + все долговые обязательства - доступные денежные средства.

Пример.

Представьте, что вы покупаете трехкомнатную квартиру. Вам понравились две квартиры, которые по параметрам практически одинаковые. Одна квартира стоит 10 млн. рублей, вторая квартира стоит 12 млн. рублей. Учитывая, что эти квартиры нравятся вам совершенно одинаково, вы понимаете, что выгоднее вроде как купить за 10 млн. Начинаете разбираться в документах, и выясняется, что хозяин этой квартиры забыл оплатить коммунальные услуги за последние 10 лет. И в итоге, чтобы купить эту квартиру, вам нужно оплатить еще и коммунальных услуг на 4 млн. рублей. Вы прибавляете к стоимости квартиры еще 4 млн. рублей. Вы входите в эту квартиру, и выясняется, что хозяин там забыл чемодан денег на сумму 1 млн. рублей. Это и есть деньги в кассе, доступны денежные средства. Соответственно 10 млн. + 4 млн. - 1 млн. = 13 млн. чистая справедливая стоимость этой квартиры.

Теперь на примере компании.

Есть две компании: «Русгидро» и «Интер рао». Цена «Русгидро» на фондовом рынке 358 млрд рублей, «Интер рао» - 396 млрд. Получается, что «Интер рао» как будто дороже на целых 38 млрд. На самом деле после покупки «Русгидро» вы получаете еще долги компании на 332 млрд., свободных денежных средств в кассе будет всего 67 млрд. Итого получится, что для вас реальная стоимость этой компании = 358+332-67 = 623 млрд.руб.

Если вы купите «Интер рао», вы заплатите дороже за саму компанию, но вы получите ее денежные средства в размере 96 млрд.рублей, а долг составит всего 152 млрд. Получается что реальная стоимость компании «Интер рао» = 396+152-96 = 452 млрд.руб., что на 171 млрд. дешевле, чем «Русгидро».

Когда мы с вами начинаем понемногу инвестировать, для того, чтобы принимать решение о покупке тех или иных акций, мы по различным мультипликаторам анализируем стоимость компании, ее перспективность. Мы смотрим новостной фон, мы смотрим, как какие-то события влияют на эти акции, и уже потом принимаем решение о покупки или продаже этих акций.

Помимо анализа мультипликаторов есть еще анализ финансовой отчетности. Это анализ финансовых показателей бухгалтерского баланса компании, отчета о прибылях убытков, отчета о движении денежных средств.

Если в бухгалтерском балансе, допустим, числится что компания заработала 10 млн., а на погашение задолженности уходит 11 млн., то у компании большие проблемы и вкладываться в эту компанию не стоит.

Помимо финансовых показателей есть ежеквартальный отчет о раскрытии информации. Этот отчет каждые три месяца выпускает любая публичная компания. Состоит такой отчет из 8 разделов:

1. Сведения о банковских счетах, об аудиторе (аудиторской организации) этой компании, оценщике, финансовом консультанте эмитента, а также о лицах, подписавших квартальный отчет;

2. Основная информация о финансово-экономическом состоянии эмитента;

3. Подробная информация об эмитенте;

4. Сведения о финансово-хозяйственной деятельности эмитента;

5. Подробные сведения о лицах, входящих в состав органов управления эмитента, органов эмитента по контролю за его финансово-хозяйственной деятельностью, краткие сведения о сотрудниках (работниках) эмитента;

6. Сведения об участниках (акционерах) эмитента и о совершенных эмитентом сделках, в совершении которых имелась заинтересованность;

7. Бухгалтерская (финансовая) отчетность эмитента, иная финансовая информация;

8. Дополнительные сведения об эмитенте и о размещенных им эмиссионных ценных бумагах.

В общем пункты со 2 по 7 дают нам ответы на такие вопросы, кто руководит компанией, на сколько компетентные лица руководят ею, на сколько большая у них власть в компании.

Влияние новостей

Помимо финансовых и экономических показателей немаловажную роль играет анализ новостей. Здесь уже как раз идет роль речь о краткосрочной стратегии. Если мы читаем в новостях, что Дональд Трамп написал в Твиттере о продолжении торговой войны с Китаем и введении новых санкций, то акции всех китайских компаний и американских компаний, связанных с Китаем, мигом пойдут вниз. Мнение Трампа достаточно важно и люди, которые инвестируют в эти компании, будут выводить свои капиталы.

Поэтому новости всегда очень сильно влияют на стоимость акций. Еще раз повторюсь, не сами компании устанавливают стоимость своих акций, все происходит как я вам объяснял на прошлом занятии на примере рынка с помидорами. Если даже выходит, допустим, информация, что Илон Маск – гей, даже это может влиять на стоимость акции, поскольку речь идет о благонадежности первого лица. Поэтому к новостям нужно относиться очень внимательно.

Провокаторы и черный пиар

Помимо новостей есть на рынке такие товарищи, которые называются провокаторами. Есть два типа провокаторов. Те, которые просто по собственному желанию могут провоцировать начинающих инвесторов продавать активы, когда это не нужно.

И те люди, которые действуют специально в рамках каких-то финансовых отношений с определенными компаниями. Они могут поливать грязью другие компании, распространять ложную информацию, заниматься промышленным шпионажем и т.д. Вот это уже страшные люди, потому что они могут управлять массами простых неопытных инвесторов. Если они увидят новость, например, что Илон Маск умер, пусть даже через час эту новость опровергнут, за этот час акции Тесла успеют рухнуть процентов на 40, а те, кому это было выгодно успеют их купить. Это конечно жуткий пример, такого никогда не было, но в более мелких масштабах случалось. Вы, наверняка, сами видели, когда сначала объявили одно, потом вышло опровержение, и по какой-то причине вышло оно только через три дня, а не через два часа. Я очень хочу, чтобы вы были бы от этого защищены.

Помимо провокаторов есть такое понятие как откровенный черный пиар. Это когда конкуренты пишут какие-то заказные статьи, заказные отзывы о своих коллегах с целью снизить продажи, навести шум. Здесь можно даже далеко не ходить. Обо мне тоже пишут много всякой грязной информации. Обратите внимание, совершенно без какой-то фундаментальной базы просто общие слова. К сожалению люди это читают и, несмотря на то, что это мнение никакого отношения к моим обучающим программам не имеет, складывается поверхностное мнение.

А на деле пишут такие вот письма.

Это бизнес такой. В данном случае это один из сайтов, распространяющих информацию, которая не соответствует действительности, клевету. Сначала они пишут негативный обзор, а потом предлагают за 100 долларов изменить статью на положительную. Конкретно с этими товарищами мы уже разобрались, сейчас разбираемся с другими.

Суть в том, что, когда вы читаете резко негативный отзыв с громкими оскорбительными словами, прочитайте внимательно до конца. И вы сами увидите, что никакой основательной база для этих статей не имеется.

То же самое с компаниями. Когда против компании заказывают черный пиар, чаще всего он не имеет никакой почвы под ногами.

Технический анализ

Технический анализ это:

· Теория Доу

· Графический анализ

· Японские свечи

· Индикаторы

Теория Доу

Чарльз Доу – основатель теории Доу, основатель журнала The Wall Street Journal – самого авторитетного финансового издания в мире, больше ста лет назад придумал теорию, согласно которой все дело в психологии рынка. То есть, если цена актива, например, 50 долларов то в эту цену на сегодняшний день включены уже все известные новости, которые могли выйти по этой бумаге. Если вдруг появляется неизвестная новость, то цена мгновенно растет, потому что на это реагирует рынок, соответственно стоимость котировок меняется. Вместе с Эдвардом Джонсом Чарльз Доу создал промышленный индекс Доу-Джонса. На сегодняшний день этот индекс все еще существует. Он отражает состояние экономики Америки. Сто лет назад туда входили только промышленные предприятия, сейчас туда входят 30 крупнейших предприятий США. Если индекс Доу-Джонса растет - это говорит о том, что экономика США растет. Если индекс падает - это говорит в том, что экономика США находится в упадке.

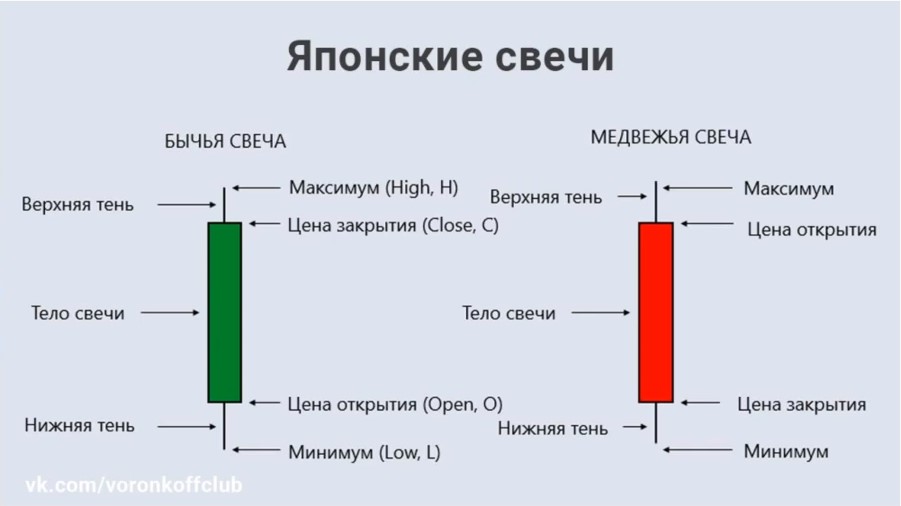

Японские свечи

Выглядят они так:

Японские свечи - это инструмент, который использовался японцами на самом деле еще уже 250 лет. Они так рисом торговали: стоимость риса контролировали. Но потом в середине 20-го века люди поняли, что этот инструмент очень удобный для того, чтобы на графике отображать как изменялась цена на протяжении времени. Поэтому их начали использовать. Зеленые свечи называются бычьими, потому что быками в сфере инвестиций, в сфере трейдинга называются люди, которые торгуют на повышение цены, т.е. зарабатывают, когда цена актива растет. Красные свечи называются медвежьими, потому что медведями называются люди, которые выигрывают от того, что цена падает.

Свеча состоит из толстого тела, которое закрашено цветом и двух хвостиков сверху и снизу, которые называются тенями. Каждая свечка рисуется какой-то определенный промежуток времени в зависимости от настроек, которые вы сами выбираете. Каждая конкретная свечка может рисоваться одну минуту, пять минут, час, 5 часов, неделю, месяц. В зависимости от этого график может выглядеть по-разному.

При краткосрочных спекуляциях лучше использовать таймфрейм 5 минут, полчаса, час, два часа.

Тень - это максимум цены. Если зеленая свечка растет и период еще не закончился, если она доросла до какого-то максимума, а потом цена изменилась вниз, то образуется такая вот тень. Потом таймфрейм этой свечки заканчивается начинается, начинает рисоваться новая свечка. У старой свечки остался такой вот хвостик виде тени.

Вот так выглядит график. Слева направо сначала цена падала - красные свечи, потом в какой-то определенный промежуток времени, где слева красная свечка соединяется с зеленой свечкой, пока еще таймфрейм не закончился (период рисования этой красной свечки не закончился) цена чуть-чуть выросла. И поэтому остался такой вот хвостик у красной свечки. Закончился таймфрейм, начала рисоваться зеленая свеча, начался этот период опять с падение цены. Она чуть-чуть упала и потом начала расти - у зеленой свечи опять образовался такой вот хвостик. Выросла, и следующая свечка выросла и т.д.

Базового здесь нужно знать, что красные свечки отображают изменение цены вниз, цена падает, зеленые - изменение цены вверх.

Ребалансировка

Ребалансировка - это метод, при котором вы увеличиваете в разы доходность портфеля. Допустим, вы собрали портфель из двух инструментов. Через год один инструмент вырос на 10%, а другой упал на 5%. Вы берете 5% прибыли с того инструмента, который вырос, продаете эту часть актива и на эти деньги докупаете актив, который упал. Если активы в вашем портфеле не какие-то банкротные и причина падения - неудачный отчет или еще что-то подобное, то что вы этим добиваетесь.

Во-первых, вы фиксируете прибыль по первому активу. Во-вторых, докупая актив, который сейчас дешевый, вы намного быстрее вытяните этот актив из ямы. И в итоге ваш портфель может быть более доходным, процентов на 40% доходность повышается.

Зачем нужна Америка

Представьте, что вы купили акции какой-нибудь российской компании, например, Яндекс. Яндекс вырос за год на 20%. Хороший результат.

А теперь представьте, что вы купили акции компании Тесла, которые за год выросли на 20%. Но, только покупали вы эти акции, когда доллар был 60 рублей, а сейчас он, допустим, 66. То есть вы к доходности акции прибавляете еще и доходность доллара 10%. И получаете не 20%, а 30%.

Дивиденды

Это возможность получать дополнительно 3-10% к доходу.

Важный момент. На следующий день после выплаты дивидендов происходит дивидендный гэп: акции падают на размер выплаты дивидендов. Так происходит всегда, дальше уже зависит насколько быстро компания восстановится после падения. Кто-то за неделю, кто-то за три месяца, кто-то за год, кто-то никогда.

Так, Сургутнефтегаз выплатил 18% и на текущий момент акции уже поднялись выше этого уровня. То есть люди получили 18% + еще акции выросли.

Покупка валюты на бирже

Если у вас открыт брокерский счет, вы можете покупать валюту не в банке по грабительскому курсу, а прямо в мобильном приложении по биржевому курсу. Купили за рубли доллары, вывели себе на долларовую карточку, поехали в Египет, расплачиваетесь долларами.

Время валютных операций

Если вдруг вы будете за границей, то старайтесь, пожалуйста, расплачиваться валютными картами в период с 10 утра до 5:30 вечера по Москве. В это время работает московская фондовая биржа и валюта проходит через биржу. Если вы расплачиваетесь раньше или позже этого времени, то банк будет резервировать дополнительный процент от обменного курса чтобы обезопасить себя от скачков.

Как проходит обучение.

Основное - это уроки, которые вы получаете на платформе. Это не онлайн-занятие, уроки в записи + практика. На самом деле уроки - это процентов 30 того, что вам нужно. Это такая базовая теория. Самое основное, что вы получите, это общение в закрытом чате на всех тарифах. В чате, где сидят люди со всех потоков и постоянно идет обмен информацией, какие акции выросли, какие акции упали, что покупать, что продавать. Вы набираетесь опыта просто. Это как информационный поток, в которой вы вливаетесь. То есть уроки уроками, но самое основное - это практика, которой в программе очень и очень много. Домашние задания во всех тарифах лично я проверяю. Вы получаете доступ к моим воркшопам, которые я провожу, доступ к моим разборам, которые я могу проводить. В группе, в которой и я также присутствую, вы будете общаться на равных со всеми. Там никто не знает, какой у вас тариф, VIP или не VIP, неважно. У VIPа, конечно же, отдельный чат, но и в общем чате они тоже есть.

Что я вообще для вас делаю.

1. Я веду лично сам все занятия. Все записи делаю я.

2. Я не завожу вас в хайпы и финансовые пирамиды. Мы разговариваем с вами и учимся инвестировать в фондовый рынок, недвижимость - крепкие и надежные вещи, бизнес, венчурные инвестиции.

3. Я даю вам основы финансовой грамотности. То есть больше не будет такого что к вам придут: «поверка счетчиков», а на самом деле это мошенники. Мы с вами во всем этом разберёмся.

4. Ищу для каждого, даже на самом маленьком тарифе, лучшие выгодные пути по инвестициям. Каждый человек поймет, как он может заработать больше всего.

Кроме этого, сегодня бонусы:

· pdf самыми перспективными акциями на 2020 год

· моя личную консультацию

· видео по защите капитала

· курс по криптовалюте

Итого вы получите бонусов на сумму 30 тысяч рублей, если вы принимаете решение прийти ко мне.

Специальный антикризисный бонус!

При оплате или бронировании до 19 июня 2020 г. вы получаете в подарок мини-курс по проработке финансовых (и не только) блоков и страхов.

Ну что ж, теперь что по цене. Много меня спрашивали, много пытались вытянуть из меня информацию. Смотрите.

1. Формат «Старт» стоит 24900 руб.

На сайте программы «Капитал» вы посмотрите, что туда входит.

2. Формат «Фондовый» стоит 34 900 руб.

3. Формат «Коучинг» стоит 54 900 руб.

4. Формат «VIP» стоит 149900 руб.

Старт программы 29 июня.

Варианты оплаты.

1. Оплата картой прямо на сайте

2. Предоплата. Если вы сидите и думаете, какой тариф выбрать, то можно внести предоплату 1000 рублей, потому что есть всего 50 мест на поток. То есть больше 300 человек сидит сейчас на трансляции, а есть всего 50 мест. Чтобы понятно было, я больше просто не потяну. Если вы хотите забронировать себе место, нужно оплатить предоплату. я не прошу предоплату половину, всего 1000 рублей. Чтобы я имел ввиду, что это место ваше и вы его займете.

3. Можно использовать официальную рассрочку от Тинькофф банка на 10, 12, 18 или 24 месяца. Рассрочка без переплат и без первого взноса.

4. Другие способы оплаты. Если вы из другой страны, у вас нет карт или еще что, мы с вами обсудим, не стесняйтесь, пишите в сообществе.

Если вы оплатите бронь 1000 руб., но рассрочку вам не одобрят – бронь возвращается 100%.

Если кто-то не может оплатить программу сразу, можно использовать рассрочку. Если есть возможность – лучше, конечно, оплачивать сразу.

Например, формат «Фондовый» стоимостью 34 900 с рассрочкой на 10 месяцев будет стоить 3490 в месяц. Тариф «Коучинг» стоимостью 54900 с рассрочкой на 24 месяца – 2 290 в месяц. Тариф ВИП с рассрочкой на 24 месяца – 6 245 руб в месяц.

Я повторюсь, всего на поток я беру не более 50 человек, из которых 3 человека попадут на VIP, я не могу взять больше за месяц, это физически для меня невозможно, иначе не будет результата. И 47 распределятся по другим форматам. Всего 50 мест на поток.

По всем вопросам не стесняйтесь, пишите мне в Телеграм или ВКонтакте.

Вопрос-ответ

Вопрос

Правильно ли я понимаю, что деньги с брокерского счета можно вывести в любой момент, а с ИИС не так просто и вывести? И ИИС сразу закроют, если вывести деньги?

Ответ

С брокерского счета действительно можно вывести в любой момент. Если вы захотите – вы сможете вывести деньги и с ИИС. Но в этом случае вы не получите вычет. А ес<