Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

То есть мы можем с вами работать, но только не с российскими брокерами, потому что это все ненадежно. На самом деле в России одни из самых широких, одни из самых доступных возможностей для совершения инвестиций. У нас есть очень хорошие брокеры с очень удобными мобильными приложениями. Мы с вами даже в IPO можем участвовать, жители Америки об этом могут только мечтать.

Каждый из этих мифов олицетворяет какой-то ваш страх:

· вы переживаете, что у вас не хватит денег;

· что у вас нет специальных знаний;

· что вы непонятливый и поэтому не сможете понять информацию;

· что придется тратить очень много времени;

· что вы вообще родились не под той звездой, и поэтому ничего не получится.

Хочу вас познакомить с таким фактом.

Я прошел путь от курьера до международного инвестора

· без родителей

· без начального капитала

· без связей

Ничего из этого у меня не было у меня не было. Тем не менее в какой-то момент мне стало достаточно страшно за свою дальнейшую жизнь. Я понял, что необходимо в ней что-то менять. Я начал изучать финансовую тематику. Поверьте, если получилось у меня, то получится, я думаю, и у каждого из вас.

Шагов инвестора

Перед вами картинка, которая отображает семь шагов инвестора.

Расскажу о каждом подробнее, чтобы вам было понятно.

Работа с мышлением

Это та работа, которую необходимо провести на самых ранних этапах. Потому что пока вы обитаете в постсоветском мыслительном пространстве, в котором вас воспитывали, в тех блоках, которые в вас внедряли, каких-то больших успехов я бы не ждал. Блоки очень сильно мешают, сбивают и не дают вам полной мере развиваться. Вы постоянно боитесь что-то отдать, чтобы что-то заработать; вы постоянно сидите на насиженном месте, боитесь что-то изменить и т.д.

|

|

Освоение финансовой грамотности

Нравится вам это или не нравится, но наше государство не будет обеспечивать вам достойный доход. Об этом говорят и налоги, и мизерные банковские проценты по вкладам. Только в ваших силах начать повышает свою финансовую грамотность для того, чтобы начать эту ситуацию как-то менять. Вы можете изучать способы инвестирования, например, для того, чтобы иметь возможность вкладывать свои средства более выгодно, более эффективно.

Основы инвестирования и торговли

Для того, чтобы развиваться дальше, вам необходимо будет осваивать такие инвестиционные инструменты как акции и облигации, может быть кто-то найдет себя на рынке недвижимости, кто-то захочет заняться венчурными инвестициями или бизнесом. Здесь нет ограничений, важно, что осваивать это все равно придется.

Долгосрочные инвестиции

Это та нить, которая должна быть на протяжении всей вашей жизни. Можно называть это пенсионным портфелем. Долгосрочные инвестиции позволят создать капитал, который будет вас поддерживать.

Среднесрочные инвестиции

Управление портфелями

Краткосрочные и спекулятивные вложения

Это те вещи, которые позволят вам закрывать любые финансовые цели. Почему я так спокойно говорю, что это любые финансовые цели? Я чуть позже объясню на примере сложных процентов. Просто многие из вас не догадываются, как работает банальная математика, как работают вещи, которые могут приносить вам доход.

Работа с мышлением

Что вообще такое финансовое мышление? Это то, как вы воспринимаете себя относительно большого финансового мира. Например, сидит человек, работает в офисе. Как он к себе относится? Считает ли он, что способен выйти из мира офисного планктона и добиться какого-то успеха?

Если человек понимает, что он готов, он может, то тогда его мозг начинает генерировать идеи, которые позволят ему добиться успеха. А для этого необходимо научиться правильно ставить финансовые цели.

|

|

Многие люди называют своей целью желание иметь много денег. И все. Они даже не могут сказать сумму, которая им нужна. Это не 50, не 150, не миллион долларов. Это просто много. И что с этими деньгами делать они тоже не знают.

Кстати, я часто даю своим студентам задание потратить 10 миллионов долларов, расписать подробно на что они потратят 10 миллионов долларов. Есть, конечно, определенные ограничения. Так вот, многие из них не справляются с этим заданием. Они не понимают куда можно потратить такую сумму. А некоторые тратят так, что остаются просто с кучей дорогих вещей, которые необходимо обслуживать. Например, купил человек себе яхту, а зарплата у него 30 000 руб. какой была, такой и осталась. И как он планирует ее содержать?

Без финансовой цели у вас отсутствует фокус, отсутствует понимание того, как достичь эти финансовые цели. Соответственно вас не будет результата. Соответственно деньги будут куда-то уходить. Не будет крупной суммы при необходимости, например, финансовой подушки.

Как же ставить себе финансовую цель?

Здесь есть несколько основных критериев. Цель должна быть:

· вдохновляющей

· измеримой

· со сроком исполнения

· реальной для вас

· зафиксированной

· экологичной

Что значит цель должна быть вдохновляющей? Это значит, что при мысли о ней у вас должны распускаться крылья за спиной, вы должны чувствовать, что хотите ее достичь, вы должны быть уверены, что она для вас осуществима. Так, работать дворником и ставить целью купить небоскрёб Трампа было бы несколько самонадеянно. Поэтому мы с вами так делать не будем.

Аналогично со сроком исполнения. Если мы с вами сейчас поставим цель заработать 10 миллиардов долларов, то эта цель будет достаточно туманной. Потому что очень большая и пока что для нас с вами очень далекая.

Цель должна быть реальной для вас. Так, если вы работаете в офисе, то загадывать купить Юпитер не нужно, это немножко не те вещи, которые вам нужны.

Цель должна быть зафиксирована. Если вы хотите иметь машину, то не нужно через день хотеть машину, потом iphone, потом шубу, потом машину, потом шубу, потом iphone и т.д. Разбивайте цели на маленькие этапы, зафиксируйте все это на бумаге и постепенно идите к основной цели.

|

|

Цель должна быть экологичной. Самый простой пример экологичности цели: если вы хотите облетать весь мир, но при этом у вас есть аэрофобия, то целью не нужно ставить посетите весь мир, то есть иметь денег для посещения всего мира. Вам нужно поставить целью разрешить свою аэрофобию. Одна цель не должна мешать другой.

Примеры целей:

· Финансовая подушка (6мес.* мин.доход);

· Финансовая независимость (150*мин.доход);

· Недвижимость;

· Автомобиль;

· Образование;

· Пенсия;

· Кругосветное путешествие;

· Финансовая свобода (150*желаемый доход).

(кому непонятна цифра 150 в расчетах – смотрите объяснение здесь)

Если у вас много целей, вы можете составить список, расставить приоритеты и выбрать одну. Потому что, я понимаю, может хотеться и телефон новый, и машину новую и все новое, но если вы фокусируетесь сразу на многих целях, то чаще всего не достигаете ни одной.

Давайте поставим сейчас финансовые цели.

Финансовая дисциплина и наращивание капитала

Для того, чтобы нарастить свой капитал необходимо соблюдать финансовую дисциплину. У многих людей нет какой-то очень большой суммы денег, для того чтобы вложить ее и сразу получать огромный доход. Поэтому очень часто возникает вопрос: «Как вообще сделать так, чтобы эти деньги появились?» Давайте разбираться.

Сначала познакомлю вас с формулой инвестора, которую нужно знать, как отче наш:

Доходы - Расходы = Остаток * Процент

Говоря простыми словами, у вас всегда должен быть положительный остаток, и этот положительно остаток всегда должен на вас работать. Не должно быть такого, что у вас деньги просто лежат на карте и ничего не делают. В этом случае вы упускаете свою прибыль.

Переходим к доходам и расходам.

Почему важно планировать доходы и расходы?

Если вы их не планируете, у вас никогда не будет стартового капитала. Я готов поспорить, что у большинства людей, здесь присутствующих нет хотя бы 300-500 тысяч финансовой подушки. То есть такой суммы, которую можно вложить и получить существенную прибыль. Вы не можете найти новый источник дохода, потому что работаете на своем старом месте. Хоть и вы не любите его, но вынуждены это делать, потому что ну вот так судьба сложилась. Вам не хочется ничего менять, зарплата не растет. Вы получаете постоянный эмоциональный дискомфорт, нет чувства безопасности.

|

|

Чтобы всего этого не было, надо начинать с финансовой грамотности. Это, в том числе сокращение расходов и увеличение доходов. Надо планировать расходы, расставлять приоритеты, помнить о вашей основной цели, использовать «10 способов экономии расходов».

Для оптимизации расходов я рекомендую использовать одно из приложений, какое вам удобно:

· CoinKeeper

· Monefy

· Дзен-мани

· MoneyLover

Это позволяет не просто смотреть, сколько вы денег потратили, но и планировать расходы заранее.

Кроме того, подумайте о возможных способах повышения дохода. Например:

· Инвестиции

· Подработки

· Сдача в аренду своего жилья

· Сдачи в аренду другого имущества

· Повышения личной эффективности

· Рукоделие и продажи товаров

· Сезонные продажи

· Мини-бизнес, например, виде аренды недвижимости

· Освоение новой профессии

Постарайтесь расширить свой кругозор, расширить понимание того, зачем вы вообще все это делаете.

Что конкретно делать?

1. Заведите приложение, спланируете расходы на месяц, начните вести учет доходов и расходов;

2. Применяйте мои «10 способов»;

3. Напишите 15 идей для повышения дохода (без фильтра). Когда вы начинаете рукой работать, что-то писать, вы включаете свой мозг, и он начинает генерировать какие-то новые идеи, которых раньше у вас не было;

4. Будьте всегда включенным, держите свою цель в голове.

Давайте покажу вам на примере как это работает.

Представьте, что вы зарабатываете 50 000 тысяч рублей, из которых каждый месяц тратите 45 000. У вас остается 5 000 руб.

Допустим, вы научились инвестировать. Инвестируете понемножку, зарабатывается один процент в месяц, 12 процентов годовых - это в принципе доходность по облигациям.

Через год у вас будет 69 000 руб. То есть 65 тысяч вы отложили и плюс 4 тысячи рублей в виде процентов.

А теперь представьте, что вы всего лишь на 5 тысяч рублей в месяц стали больше зарабатывать и сократили свои расходы на 5 тысяч рублей. У вас остается уже не 5, а 15 тысяч рублей под те же проценты. И через год у вас будет уже не 69, а 207 тысяч рублей. Заметная разница, согласитесь.

Итак, есть три основных варианта инвестиций:

1. Время

Когда вы не имеете возможность инвестировать свои деньги, потому что у вас их нет, вы инвестируете в свое время, то есть вы учитесь, вы пробуете что-то, пытаетесь и, соответственно, тратите на это время.

2. Деньги

3. Энергия

Если у вас не будет энергии вы физически не сможете доводить дела до конца.

Как нарастить свой капитал? Алгоритм:

1. Поставить себе цель и написать план;

|

|

2. Отработать установки;

3. Научиться управлять расходами;

4. Увеличить доходы

5. Определиться с дисциплиной: частотой и суммой пополнения своего брокерского счета;

6. Грамотно инвестировать;

7. Управлять своими финансами.

Сложные проценты

То, что я сейчас покажу - это просто математика, способ совершения инвестиций с последующим реинвестированием. Это можно делать как с банковскими депозитами, так и с акциями. Вопрос в том, как вы используете свою прибыль.

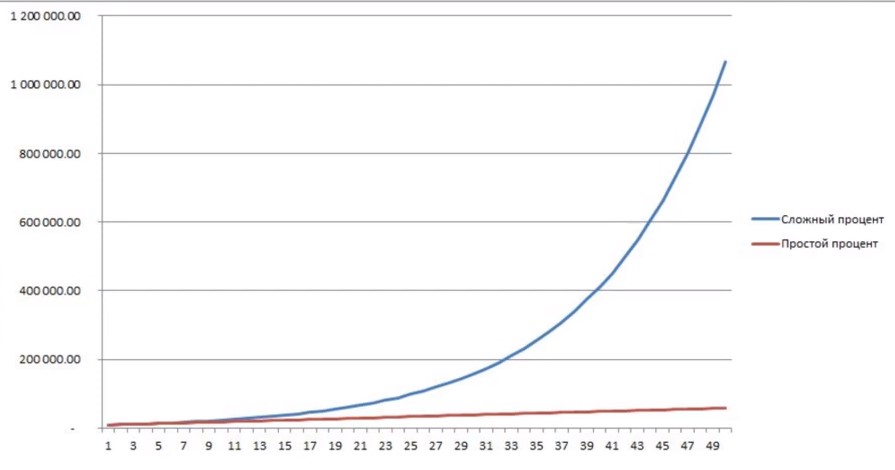

Сложные проценты – это начисление процентов, при котором по окончании каждого периода начисленные проценты становятся основной суммой. В банке это называется капитализация процентов.

Допустим, у вас есть 1000 рублей. Заработали вы, допустим, 10% с этой суммы. У вас стало 1100 руб. Эти 100 руб. вы не вывели, а добавили к основной сумме. И в следующем году вы уже инвестируете не 1000 рублей, а 1100. Соответственно зарабатываете больше при таком же объеме полученных доходов. Таким образом, в каждом следующем периоде проценты начисляются уже на большую сумму, за счет чего вклад растет по экспоненте.

Сейчас я вам покажу пример. Скептиков прошу почитать мою группу ВКонтакте.

Считаем с помощью калькулятора сложных процентов, их легко можно найти в интернете.

Допустим, у вас сейчас есть 10 000 рублей.

Мы хотим заняться долгосрочным инвестированием, ежемесячно будем откладывать по 10 000 рублей и куда-то их инвестировать: в акции, в облигации и т.п.

Возьмем период 10 лет или 120 месяцев.

Доходность за один период, допустим, 4% процента. Да, это 48 процентов годовых, да, это реально, нет, это не фиксированная ставка, нет это не банк, нет это не компания. Это заработок, который вы сможете получить, инвестируя в акции. Не гарантированный заработок. Это может быть три процента, может быть семь процентов за месяц, может в какой-то месяц и вообще в минус уйдете, такое возможно. Но в целом вся эта система работает, она реальна. но это возможно понимаете

Жмем кнопку «Рассчитать». Калькулятор вам показывает помесячный доход и рост капитала. Итого на конец 120 месяца у нас получится сумма в 28 миллионов рублей просто с 10 000 рублей в месяц за 10 лет. Суть в том, что сумма получится гораздо больше той, которая могла получиться, если бы мы просто собирали бы деньги в копилку. Без инвестиции у нас получилось бы 120 000 рублей в год, за 10 дет 1 200 000 руб. А здесь в 28 раз больше.

Таким образом, без сложных процентов ваш депозит растет как красная линия на графике, со сложными процентами, если вы их применяете, она растет как голубая линия.

И это не МММ, не Кэшбери, я не говорю, что есть какая-то компания, куда вы пойдете вложите и будете гарантированно получать такие проценты. Таких компаний нет. Я говорю о том, что вы можете научиться зарабатывать, спекулируя на рынке.

Теперь вы понимаете, как важен каждый шаг инвестора, о котором я вам говорил. Потому что эти четыре процента заработать за месяц не так уж просто. Чтобы зарабатывать, нужно понимать, что ты делаешь, какие акции нужно купить, как их проанализировать, на что обратить внимание, с каким брокером работать и т.д.

Многие вопросы мы рассмотрим на практикуме. Но вы же понимаете, что эти вещи нужно осваивать гораздо дольше, чем за 4 дня практикума.

Психология инвестора

Основные пункты психология инвестора. Это те вещи, которые мне пришлось узнавать своим капиталом. У вас, надеюсь, получится понять просто по тексту.

1. Инвестиции бывают быстрые и долгие

2. Чтобы зарабатывать, нужно вкладывать

3. Чем больше риск, тем больше прибыль

4. Не поддавайтесь эмоциям

5. Взвешенно оценивайте ситуацию

6. Не спешите и не планируйте сверхприбыль

7. Определяйте порог риска

8. Постоянно учитесь и будьте в потоке информации

9. Думайте на три шага вперед

История про жадность

Очень наблюдаю ситуации, когда растут акции, например, той же тесла. Люди просто вагон набирают этих акций, кредиты берут потому что она растет и якобы будет расти вечно. Поверьте, ничто никогда вечно не растет. Не бывает такого. Бывает, что вы грамотно подходите к анализу какого-то инструмента и на основании этого анализа делаете правильные выводы и зарабатываете на этом. Но не бывает такого, что купили акции, и они безоткатно будут расти вверх. Изменения будут волнами: выросла чуть-чуть, упала немного или сильно упала, потом опять выросла, потом опять упала, если в компании не происходит банкротство или еще что-то.

|

|

|

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!