Несмотря на то что содержание запасов сопряжено с определенными затратами, предприятия вынуждены их создавать, т. к. отсутствие запасов может привести к еще большей потери прибыли. В современных условиях развития бизнес уже давно не ставит цель максимизации товарных запасов по принципу «на всякий случай». В управлении запасами компании ориентируются на оптимизацию товарных запасов и на быструю их оборачиваемость.

Управление запасами, как показывает практика, является одним из самых сложных вопросов логистики. Чтобы процесс управления запасами был эффективным необходим единый центр ответственности (например, отдел логистики), который бы отвечал за формирование и распределение всех видов запасов. В большинстве белорусских предприятий нет единого подразделения, которое на 100% отвечало бы за оборачиваемость – эта ответственность, как правило, распределена между несколькими отделами. Кроме того необходима выработка единой политики управления запасами, которая бы включала четкие правила закупок и распределения товаров, а также понимание, какие существуют виды стоков в магазинах и т.д. Причем процесс управления запасами для некоторых бизнесов критичный – не угадав с объемами и структурой запасов, запросто можно стать банкротом. Грамотное и взвешенное управление запасами позволит предприятию не обрасти неликвидами.

В логистике запасов есть два основных понятия – заказ и запас. Заказы регламентируют перемещение товара или материала между звеньями цепи поставок в определенные временные периоды и в определенном количестве – с места на место, от владельца к владельцу либо из одного состояния в другое: между двумя производственными стадиями, производителем и дистрибьютором, оптовиком и ритейлером, ритейлером и конечным потребителем. А запасы являются, с одной стороны, источником, а с другой – результатом такого перемещения.

Заказов в логистике всего 4 вида: на распределение, на покупку, на продажу и на производство. Из них состоит вся цепь поставок, т.е. ими регламентируется весь материальный поток. А для того, чтобы он не прерывался, на каждом этапе создается запас. Чем поток более ритмичный и предсказуемый, тем потребность в запасах меньше. Поэтому управление запасами в логистике состоит из трех последовательных шагов:

-стабилизация структуры цепи поставок, которая есть, описание каждого ее этапа, расставление точек хранения запасов, расчет их величины и наладки схемы пополнения так, чтобы система была как можно более устойчивой;

-снижение рисков в цепи путем повышения качества прогнозов, сокращения циклов поставок и уменьшения потерь;

-синхронизация потока с целью снижения потребности в «оборотных заделах» – запасах, которые возникают из-за рассогласования ритмов или размеров партий (когда компания, к примеру, покупает по 100 ящиков, а отпускает по 10).

Оценка эффективности системы управления запасов на предприятии проводится с помощью следующих ключевых показателей эффективности (KPI):

1. Страховой запас – запас, предназначенный для непрерывного обеспечения материалами или товарами производственного или торгового процесса в случае различных не предвиденных обстоятельств. Величину страховых запасов невозможно рассчитать раз и навсегда. Фактически ее нужно пересматривать всякий раз, когда происходят какие-то изменения в цепи поставок, причем на любом ее участке, начиная с поставщиков сырья и заканчивая конечным потребителем, его настроениями или предпочтениями.

2. Оборачиваемость запасов в днях:

, (2.15)

, (2.15)

где Зтов – товарные запасы за отчетный период, руб.; Д – отчетный период, дни; ОП – объем реализации продукции за отчетный период, руб.

С помощью данной формулы определяется нормативный уровень оборачиваемости товаров в разрезе товарных позиций, групп и т.д. Отклонения от нормативного уровня запасов могут либо привести к упущенным продажам при их недостатке, либо к увеличению затрат при их избытке. Сверхнормативные запасы приводят к снижению оборачиваемости оборотных средств и заморозке средств, росту затрат на хранение с последующим ростом себестоимости и снижение прибыли. Увеличение запасов приводит к увеличению заемных средств и кредиторской задолженности и необходимости погашения процентов за пользование финансовыми активами, что отрицательно сказывается на финансовых показателях компании.

Нормативный объем запаса формируется на основе данных о: себестоимости товара (компании невыгодно замораживать средства в запасы); периода поставок; стоимости транспортировки; объема складского помещения магазина; стоимость и хранения; рисков ошибочного планирования и возникновения упущенных продаж; рисков сбоев поставок и пересортицы; корпоративной и логистической стратегии компании; сезонности продаж.

Действительно, компании необходимо учесть все вышеперечисленные факторы, чтобы определить, какой минимальный % ассортиментной матрицы она может держать, чтобы иметь желаемую прибыль, которую бы не перекрывали затраты на поддержание запасов и операционные логистические издержки.

3. Доля стоимости неликвидов в общем объеме запасов:

, (2.16)

, (2.16)

где Знеликв – труднореализуемые запасы (неликвиды) за отчетный период, руб.; Зтов – товарные запасы за отчетный период, руб.

4. Доля пересортицы в общем объеме запасов:

, (2.17)

, (2.17)

где Зпер – объем пересортицы в запасах товаров за отчетный период, руб.; Зтов – товарные запасы за отчетный период, руб.

5. Оптимальный размер заказа определяется по формуле Вильсона:

, (2.18)

, (2.18)

где П – потребность в заказываемом материале, ед.; СТпар – стоимость одной партии поставки (транспортно-заготовительные и коммерческие расходы на одну партию поставки без учета стоимости материалов), руб.; Зхр – затраты на хранение одной единицы материала, руб.

Формула Вильсона основывается на целом ряде допущений, абсолютное большинство которых не может быть применено в реальной практике бизнеса. К таким допущениям можно отнести следующие:

-модель применяется для одного наименования запаса;

-уровень спроса постоянный в течение планового периода;

-средний уровень запаса составляет половину размера заказа;

-интервал времени между поставками постоянный;

-время доставки постоянное;

-затраты на содержание запаса определяются исходя из среднего уровня запаса;

-затраты на выполнение заказа постоянные;

-цены на закупку заказа неизменные;

-каждый заказ приходит отдельной поставкой;

-поставка приходуется на склад единовременно, т.е. в рамках одного учетного периода;

-вследствие постоянного темпа потребления и отгрузки приемка осуществляется в момент времени, когда уровень запаса нулевой;

-транспортный (транзитный), подготовительный, сезонный и страховой (гарантийный) запасы отсутствуют;

-нет ограничений по производственным мощностям склада;

-отсутствуют потери от дефицита.

Результат расчета по формуле Вильсона и ее модификациям позволяет оценить оптимальный размер заказа, прежде всего исходя из внутренних интересов организации. Такой расчет позволяет ответить на вопрос, что необходимо иметь для достижения собственного экономического интереса. Опираясь на полученный результат, можно начать формировать внешнюю среду так, чтобы она по возможности не мешала достижению экономического результата деятельности организации, ведущей закупки и содержащей запас.

Если рассчитанный оптимальный размер заказа существенно отличается от используемых партий заказов, такой результат не должен восприниматься как свидетельство непрактичности формулы Вильсона. Скорее наоборот, по такому результату формулу Вильсона следует назвать практически чрезвычайно значимой, так как она и только она помогает увидеть привычную ситуацию по-новому, заметить, насколько сложившаяся практика противоречит экономической эффективности работы компании, продумать пути и методы реорганизации логистической системы, наметить стратегически значимые изменения, которые должна претерпеть внешняя среда.

6. Доля запасов группы «А» и «В» в общем объеме запасов:

, (2.19)

, (2.19)

где ЗА,В – запасы группы «А» и «В» за отчетный период, руб.; Зтов – товарные запасы за отчетный период, руб.

Например, компания приняла решение держать в наличии не меньше 90% ходовых позиций (группы «А» и «В»), которые делают 80% продаж компании. Товарные запасы делятся на группы «А», «В», «С» на основе проведенного АВС-анализа.

На основе указанных ключевых показателей эффективности (KPI), разрабатываются основные направления повышения эффективности системы управления запасами на предприятии.

ABC-анализ – это инструмент оперативного управления, используемый для определения ключевых товарных групп с целью анализа и принятия эффективных управленческих решений. Результатом АВС-анализа является группировка объектов по степени влияния на общий результат деятельности организации (объем продаж, прибыль).

Объектом АВС-анализа могут быть не только запасы (товарные, сырья и комплектующих), но и продуктовый ассортимент предприятия, клиенты организации, ассортиментные позиции торговой организации, поставщики и т.д. Проведение ABC-анализа позволяет ранжировать объекты на три группы, которые отличаются по своей значимости и вкладу в оборот или прибыль предприятия: А – наиболее ценные, В – промежуточные, С – наименее ценные. Наибольшее распространение в логистике имеет анализ товарных запасов (готовой продукции) и запасов сырья и комплектующих.

Общий алгоритм проведения АВС-анализа в MS Ecxel включает следующие этапы:

1. Определение объекта анализа (ассортиментная группа / подгруппа, номенклатурная единица и т.п.).

2. Определение параметра, по которому будет проводиться анализ объекта (объем продаж / выручка, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт. и т. п.).

3. Расчет доли параметра от общей суммы параметров выбранных объектов.

4. Сортировка объекта анализа в порядке убывания значения доли параметра.

5. Определение для каждого объекта анализа (товарная группа / подгруппа) долю с нарастающим итогом.

6. Присвоение значения групп выбранным объектам. Рекомендуемое распределение:

-группа А – объекты, сумма долей с накопительным итогом которых составляет первые 80 % от общей суммы параметров;

-группа В – следующие за группой А объекты, сумма долей с накопительным итогом которых составляет от 80 до 95 % от общей суммы параметров;

-группа С – оставшиеся объекты, сумма долей с накопительным итогом которых составляет от 95 до 100 % от общей суммы параметров.

7. Определение количества наименований товаров в каждой группе объектов (А, В, С).

8. Определение доли количества наименований товаров в каждой группе.

9. Сравнение результата АВС-анализа с рекомендуемыми значениями:

-группа А – 80 % выручки, 20 % наименований;

-группа В – 15 % выручки, 30 % наименований;

-группа С – 5 % выручки, 50 % наименований.

При проведении АВС-анализа в среде MS Excel для реализации вычислений следует использовать возможности относительной и абсолютной адресации ячеек, а также такие встроенные функции категорий «Математические», «Статистические» и «Логические», как:

-СУММ(число 1;число2;...) – функция вычисляет сумму всех чисел, указанных в качестве аргументов;

-СЧЁТЕСЛИ(диапазон;критерий) – функция подсчитывает количество ячеек в диапазоне, которые соответствуют одному указанному пользователем критерию;

-СЧЕТЕСЛИМН(диапазон_условия1;условие1;[диапазон_условия2;условие2]...) – функция применяет условия к ячейкам в нескольких диапазонах и вычисляет количество соответствий всем условиям;

-ЕСЛИ(лог_выражение;значение_если_истина;значение_если_ложь) – функция возвращает одно значение, если указанное условие дает в результате значение ИСТИНА, и другое значение, если условие дает в результате значение ЛОЖЬ.

Проведем ABC-анализ в MS Ecxel на примере данных о продажах магазина одежды. Разместим исходные данные в ячейках A1:C13 рабочей книги MS Excel и выполним необходимые расчеты (рис. 2.5).

Рис. 2.5. Пример выполнения АВС-анализа в MS Excel

В ячейке C14 рассчитаем общую сумму выручки по формуле =CУMM(С2:С13). В столбце D2:D13 рассчитаем долю выручки от реализации товара каждого вида в общей сумме выручки. Для этого в ячейку D2 введем формулу =C2/$C$14*100, которую затем скопируем в ячейки D3:D13. Абсолютная ссылка на ячейку $C$14 использована для того, чтобы формула «выдерживала» копирование вниз. Отсортируем данные диапазона D2:D13 по убыванию.

В столбце E2:Е13 рассчитаем долю с нарастающим итогом. Для этого сначала в ячейку E2 внесем значение доли первого товара в списке =D2, затем в ячейку E3 введем формулу =E2+D3, которую скопируем в диапазон =E4:D13.

В столбце F2:F13 определим, к какой из групп (А, В или С) относится товар каждого вида. Руководствуясь шкалой распределения товара по группам при проведении АВС-анализа ассортимента, в ячейку F2 внесем формулу =ЕСЛИ(E2<80;"А";ЕСЛИ(E2<95;"B";"С")), которую затем скопируем в ячейки F3:F13. С помощью этой формулы анализируется доля выручки с нарастающим итогом (ячейка F2), в зависимости от ее значения товар относится к группе А, В или С.

В ячейках G2, G7, G9 определим количество наименований товаров в каждой группе. Для этого в каждую из этих ячеек внесем следующие формулы:

-в ячейку G2: =СЧЁТЕСЛИ(E2:E13;"<80");

-я в ячейку G7: =СЧЁТЕСЛИМН(E2:E13;">=80";E2:E13;"<95");

-я в ячейку G9: =СЧЁТЕСЛИМН(E2:E13;">=95";E2:E13;"<=100").

Для наглядности объединим и отформатируем ячейки G2:G6, G7:G8, G9:G13, выровняв их содержимое, как показано на рис. 6.6.

В ячейках H2, H7, H9 определим количество наименований товаров в каждой группе. Для этого в каждую из этих ячеек внесем следующие формулы:

-я в ячейку H2: =G2/$G$14*100;

-я в ячейку H7: =G7/G14*100;

-я в ячейку H9: =G9/G14*100.

Ячейки H2:H6, H7:H8, H9:Н13 также объединим и отформатируем.

Оценивая результаты АВС-анализа следует отметить, что товары групп А и В обеспечивают основной товарооборот предприятия. Поэтому необходимо обеспечивать постоянное их наличие. Общепринятой является практика, когда по товарам группы А создается избыточный страховой запас, а по товарам группы В – достаточный.

Применение АВС-анализа помогает решать задачи сегментирования потребителей, изучения спроса, выбора эффективных маркетинговых инструментов. Частота проведения АВС-анализа зависит от целого ряда факторов, прежде всего от продолжительности жизненного цикла товара данной торговой группы, сезонности продаж, влияния факторов внешней среды. Частота проведения выбирается индивидуально для каждой торговой группы. В частности, для торговых предприятий в относительно стабильных условиях внешней среды ABC-анализ может проводиться один раз в первый рабочий день нового месяца, следующего за анализируемым периодом. ABC-анализ необходимо проводить за период, равный 1 или 2 месяцам, что позволит сглаживать в какой-то мере колебания сезонности, недопоставок и т. п.

Данные можно брать не за последний месяц, а за последние полгода, учитывая таким путем влияние факторов, выходящих за рамки одного месяца. В то же время при более редком проведении АВС-анализа, например ежеквартальном, можно упустить какие-то важные факторы и остаться в сезон без выгодного товара.

Проводя ABC-анализ по выручке, полученной с позиций за отчетный период, и используя для этого данные о продажах, также следует быть осторожным. Дело в том, что показатели по вполне ходовому товару могут быть занижены, если его долгое время не было в наличии. В результате этот товар может незаслуженно попасть в более низкую группу и остаться там навсегда из-за применения к нему в дальнейшем неправильного подхода. Аналогичная ситуация возможна, когда по результатам ABC-анализа осуществляется ценообразование – дается более высокая наценка на слабо продающиеся позиции из группы С, и меньше – на обычно ходовые товары-индикаторы из группы А. При этом легко можно замкнуть причинно-следственную связь, когда одни позиции продаются хорошо, потому что они дешевые, а другие – плохо из-за завышенной цены. Но стоит поменять ситуацию с ценами, и картина по объемам продаж кардинально изменится.

Вывод группы С из складских запасов необходимо производить очень осторожно. Некоторые руководители, получив данные ABC-анализа, принимают кардинальное решение исключить все позиции, попавшие в группу С, из складских запасов (перечня товаров, по которым постоянно поддерживается остаток на складе). Но такое решение должно быть экономически обоснованным, и простого разделения ассортимента на группы для этого недостаточно. Более того, если каждый месяц исключать группу С, то через некоторое время компании просто не будет чем торговать.

Использовать АВС-анализ следует для работы с большим количеством объектов, но не стоит пытаться применить его к 20 позициям. Если ассортимент небольшой, можно управлять каждым видом продукции отдельно, и применять к ним групповые политики и правила не имеет смысла. ABC-анализ при этом не нужен и даже вреден, поскольку в подобной ситуации важно каждое различие между позициями.

По этой же причине не надо проводить ABC-анализ по каждой группе товаров – только по всему ассортименту или, в крайнем случае, по ассортименту, управление которым выделено под отдельную штатную единицу. Некоторые специалисты пугаются, что при этом целый раздел номенклатурного справочника может оказаться в группе С, но ничего страшного в этом нет – значит, вся эта группа товаров малозначимая, и не стоит уделять ей такое же внимание, как позициям группы А.

XYZ-анализ проводится в целях изучении стабильности продаж. Если ABC-анализ позволяет определить вклад конкретного товара в итоговый результат, то XYZ-анализ изучает отклонения, скачки, нестабильность спроса (сбыта).

Результатом XYZ-анализа является группировка объектов по степени нестабильности продаж на активно, стабильно и редко покупаемые товары. При этом за базу для расчетов берется объем продаж в определенный промежуток времени с заданным интервалом (например, период – год, интервал – помесячно). XYZ-анализ является статистическим методом и основывается на том же принципе, что и ABC-анализ. Товары делятся на три группы (X, Y, Z) исходя из значения вариации за определенный период времени. Этот анализ делит товары по степени отклонения от среднего показателя, исчисляемого за несколько периодов. ABC-анализ показывает вклад товара в конечные результаты деятельности организации, а XYZ-анализ – стабильность или нестабильность спроса. Чем стабильнее спрос на товар, тем легче им управлять, тем ниже потребность в товарных запасах.

Основная цель XYZ-анализа состоит в группировании объектов анализа по однородности анализируемых параметров (по коэффициенту вариации). Формула для расчета коэффициента вариации имеет следующий вид:

, (2.20)

, (2.20)

где v – коэффициент вариации; хi – значение параметра по оцениваемому объекту за i-й период;  – cреднее значение параметра по оцениваемому объекту анализа; n – число периодов.

– cреднее значение параметра по оцениваемому объекту анализа; n – число периодов.

Значение квадратного корня есть не что иное, как стандартное отклонение вариационного ряда. Чем больше значение стандартного отклонения, тем дальше от среднеарифметического значения находятся анализируемые значения. Стандартное отклонение – это абсолютная мера рассеивания вариантов ряда. Если стандартное отклонение равно 20, то при среднеарифметических значениях 100 и 100 000 это будет иметь совершенно разный смысл. Поэтому при сравнении вариационных рядов между собой используют коэффициент вариации. Коэффициенты вариации 20 и 0,2 % позволяют понять, что во втором случае значения анализируемых параметров меньше отклоняются от среднеарифметического значения.

Общий алгоритм проведения XYZ-анализа в MS Excel включает следующие этапы:

1. Определение объектов анализа (товарная группа / подгруппа, номенклатурная единица и т. п.).

2. Определение параметра, по которому будет проводиться анализ объекта (объем продаж / выручка, руб.; доход, руб.; количество единиц продаж, шт.; количество заказов, шт. и т. п.).

3. Определение периода и количества периодов, по которым будет проводиться анализ: неделя, декада, месяц, квартал / сезон, полугодие, год. Применение данного метода анализа имеет смысл, если количество анализируемых периодов больше трех (чем больше количество периодов, тем более показательными будут результаты).

4. Определение коэффициента вариации для каждого объекта анализа.

5. Сортировка объектов анализа по возрастанию значения коэффициента вариации.

6. Определение группы X, Y и Z. Рекомендуемое распределение:

-товарные группы X – коэффициент вариации от 0 до 10 %;

-товарные группы Y – коэффициент вариации от 10 до 25 %;

-товарные группы Z – коэффициент вариации от 25 % и больше.

Следует отметить, что с учетом специфики сферы применения данного метода, объектов и параметров анализа возможно установление других градаций категорий X, Y, Z. Например, для категории X может быть выбран диапазон 0-15%, для категории Y – 16-50%, а для категории Z – 51-100%.

При проведении XYZ-анализа в MS Excel главной задачей является вычисление коэффициента вариации. Для вычисления этого коэффициента можно использовать такие встроенные функции категории «Статистические» MS Excel, как:

-КВАДРОТКЛ(число;[число2];...) – функция возвращает сумму квадратов отклонений точек данных от их среднего, т. е. реализует вычисление по формуле:  . Эта формула представляет собой числитель подкоренного выражения формулы вычисления коэффициента вариации;

. Эта формула представляет собой числитель подкоренного выражения формулы вычисления коэффициента вариации;

-ДИСПР(число1;число2;...) – функция вычисляет дисперсию для генеральной совокупности, т. е. реализует вычисление по формуле:

, (2.21)

, (2.21)

СТАНДАРТОТКЛОНПА(значение1;[значение2];...) – функция вычисляет стандартное отклонение по генеральной совокупности, заданной аргументами, которые могут включать текст и логические значения, т. е. реализует вычисление по формуле:

, (2.22)

, (2.22)

СРЗНАЧ(число1,[число2],...) – функция вычисляет среднее арифметическое списка аргументов (знаменатель формулы вычисления коэффициента вариации). Если в ячейку внесен ноль, то эта ячейка учитывается как значимая. Если ячейка пустая, то она не учитывается в расчете. В случае если ноль – это объективное значение данного параметра, то его нужно оставить. Если товар появился в анализируемый период, то ячейку можно сделать пустой, тогда в расчет попадут только нужные периоды. Другими словами, появляется возможность, не переписывая всю формулу, изменять значение (количество периодов).

Следует отметить, что для вычисления значения можно использовать и формулу =СУММ(ссылка на ряд)/СЧЁТЕСЛИ(диапазон;">0")), результатом которой также будет среднее арифметическое списка аргументов, причем ячейки с нулевыми значениями будут исключены из расчета программно.

Проведем XYZ-анализ в MS Ecxel на примере данных о продажах магазина одежды. Разместим исходные данные в ячейках A1:F13 рабочей книги MS Excel и выполним необходимые расчеты (рис. 2.6).

Рис. 2.6. Пример выполнения XYZ-анализа в MS Excel

Выбрав для анализа, например, период с января по март (ячейки C2:E3), в столбце G2:G13 вычислим коэффициент вариации по формуле: =СТАНДОТКЛОНПА(C2:E2)/(СУММ(C2:E2)/СЧЁТЕСЛИ(C2:E2;">0")). Эту формулу следует ввести в ячейку G2, а затем скопировать в ячейки G3:G13. Далее следует выделить блок ячеек A1:G13 и выполнить сортировку по возрастанию по столбцу G.

Для распределения товаров по группам X,Y,Z в соответствии с приведенной выше шкалой в ячейку H2 внесем формулу =ЕСЛИ(G2<=0,1;"X";ЕСЛИ(G2<=0,25;"Y";"Z")), которую затем скопируем в ячейки H3:H13.

При желании можно подсчитать количество видов товаров, принадлежащих к каждой группе:

-функция =СЧЁТЕСЛИ(H2:H13;"X") определит, сколько видов товаров принадлежит к группе X (для рассматриваемого примера результат равен 2);

-функция =СЧЁТЕСЛИ(H2:H13;"Y") определит, сколько видов товаров принадлежит к группе Y (результат равен 5);

-функция =СЧЁТЕСЛИ(H2:H13;"Z") определит, сколько видов товаров принадлежит к группе Z (результат равен 5).

Оценивать результаты XYZ-анализа следует с четом следующих критериев. Товарные группы X характеризуются стабильностью продаж, следовательно, по товарам X можно делать оптимальные запасы. Товарные группы Y имеют колебания в спросе и средний объем продаж. Это товары, характеризующиеся сезонными колебаниями и средними возможностями их прогнозирования. Товары группы Z отличаются нерегулярным спросом, имеют непредсказуемые или очень большие колебания. Точность прогноза продаж товаров этой группы невысокая. Среди данной группы могут быть товары, доставляемые по заказам покупателей или недавно поступившие в продажу.

XYZ-анализ будет достоверным при учете достаточно длительного периода времени, т.е. когда анализируемый период в несколько раз превосходит оборачиваемость товаров в днях. Например, при оборачиваемости товара 60 дней для анализа нужно взять период не менее 180 дней. XYZ-анализ невозможен, если в ассортименте организации много новых товаров или поставки идут с перебоями.

Совмещенный ABC-XYZ-анализ позволяет объединить данные ABC и XYZ в единую матрицу. Анализ объединенных данных повышает качество решений и эффективность управления товарным ассортиментом.

Результатом такого анализа является распределение товаров по группам, к каждой из которых можно применить стратегические шаблонные решения, значительно повышающие эффективность бизнеса.

Использование совмещенного АВС-XYZ-анализа позволяет:

-повысить эффективность системы управления запасами;

-повысить долю высокоприбыльных товаров без нарушения принципов ассортиментной политики;

-выявить ключевые товары и причины, влияющие на количество товаров хранящихся на складе;

-перераспределить усилия персонала в зависимости от квалификации и имеющегося опыта.

Общий алгоритм совмещенного ABC-XYZ-анализа включает следующие этапы:

1. Провести ABC-анализ. Для удобства дальнейших вычислений перед началом ABC-анализа следует создать индексное поле, т.е. ячейку, содержащую нумерацию, которая не изменяется при сортировках. По окончании анализа нужно ввести значения: сначала скопировать ячейки, содержащие формулы, затем воспользоваться меню Правка → Специальная вставка → Вставить значения.

2. Провести XYZ-анализ. Перед началом XYZ-анализа следует создать такое же индексное поле, как в ABC-анализе, т. е. ячейку, содержащую нумерацию, которая не изменяется при сортировках. По окончании анализа можно «внедрить» значения, но это не обязательно.

3. Совместить полученные результаты. Наиболее простым способом проведения совместного ABC-XYZ-анализа, является следующий. Оба анализа выполняются в одном файле по вышеописанной методике. Затем нужно отсортировать оба файла с результатами анализа по индексному полю и скопировать столбец с группами из одного файла в другой (лучше из XYZ в ABC, т. к. фактическое значение доли оборота объекта имеет больше практического смысла, чем коэффициент вариации). Соединить значения наименований групп в одной ячейке можно при помощи функции =СЦЕПИТЬ(текст;текст2;...), которая объединяет до 255 текстовых строк в одну.

4. Построить совмещенную матрицу. В результате данного совмещения может быть получено 9 групп объектов анализа по двум критериям: степень влияния на конечный результат (ABC) и стабильность (прогнозируемость) этого результата (XYZ).

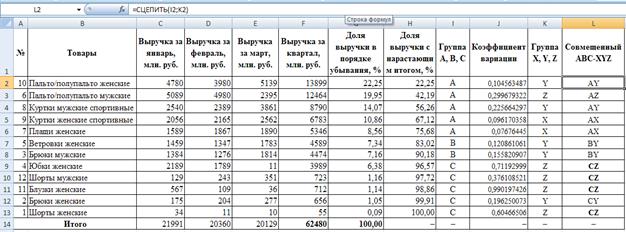

Выполним совмещенный ABC-XYZ-анализ в MS Excel на примере данных о продажах магазина одежды. Результаты совмещенного ABC-XYZ-анализа представлены на рис. 2.7.

Рис. 2.7. Пример выполнения совмещенного ABC-XYZ-анализа в MS Excel

В ячейках F2:I13 выполнен ABC-анализ. В ячейках J2:K13 выполнен XYZ-анализ. В столбце L2:L13 объединены результаты ABC-анализа и XYZ-анализа. Для этой цели использована функция =СЦЕПИТЬ(I2;K2), которая введена в ячейку L2, а затем скопирована в диапазон L3:L13.

Результаты совмещенного ABC-XYZ-анализа анализируются следующим образом:

Товары группы АХ и ВХ отличают высокий товарооборот и стабильность. Необходимо обеспечить постоянное наличие товара, но для этого не нужно создавать избыточный страховой запас. Оборот товаров этой группы стабилен и хорошо прогнозируется. Долю товаров АХ следует увеличивать.

Товары группы AY и BY при высоком товарообороте имеют недостаточную стабильность расхода, и, как следствие, для того, чтобы обеспечить постоянное наличие, нужно увеличить страховой запас.

Товары группы AZ и BZ при высоком товарообороте отличаются низкой прогнозируемостью расхода. Попытка обеспечить гарантированное наличие по всем товарам данной группы только за счет избыточного страхового товарного запаса приведет к тому, что средний товарный запас компании значительно увеличится, поэтому по товарам данной группы следует пересмотреть систему заказов:

-перевести часть товаров на систему заказов с постоянной суммой (объемом) заказа;

-обеспечить по части товаров более частые поставки;

-выбрать поставщиков, расположенных близко к складу, тем самым снизив объем страхового товарного запаса;

-повысить периодичность контроля;

-поручить работу с данной группой товаров самому опытному менеджеру компании и т. п.;

По товарам группы СХ можно использовать систему заказов с постоянной периодичностью и снизить страховой товарный запас. По товарам группы CY можно перейти на систему с постоянной суммой (объемом) заказа, но при этом формировать страховой запас исходя из имеющихся у компании финансовых возможностей. В группу товаров CZ попадают все новые товары, товары спонтанного спроса, поставляемые под заказ и т. п. Часть этих товаров можно безболезненно выводить из ассортимента, а часть нужно регулярно контролировать, т. к. именно из товаров этой группы возникают неликвидные или труднореализуемые товарные запасы, от которых компания несет потери. Выводить из ассортимента необходимо остатки товаров, взятых под заказ или уже не выпускающихся, т. е. товаров, обычно относящихся к категории стоков.

Совмещенный ABC-XYZ-анализ является информационной базой для планирования. Группы АХ, ВХ, СХ, AY, BY формируют товары, обеспечивающие максимальный (средний) объемы продаж и пользующиеся стабильным (умеренным) спросом. Необходимо уменьшить долю товаров группы Z и тем самым освободить оборотные средства, которые можно направить на наполнение более важных групп.