ИНСТРУКЦИОННАЯ КАРТА №10

Для проведения учебной практики

ТЕМА: «Эффективность производства»

Цель: изучить методики оценки эффективности производства

Время выполнения: 12 часов

Оборудование рабочего места: калькулятор, конспект, канцелярские принадлежности, раздаточный материал, ноутбук.

Литература: Забелина Е.А.. Экономика организации. Учебная практика,Крум Экономика предприятия: Учебное пособие. Правила техники безопасности: установленные для работы в кабинете

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Эффективность – от латинского слова «effectus» – действие, исполнение.

При изучении результативности производственной деятельности предприятия различают: абсолютную (общую) экономическую эффективность производства и сравнительную эффективность. Абсолютная (общая) экономическая эффективность производства характеризует общую величину отдачи (результата), полученную на единицу применяемых ресурсов или на единицу производимых затрат. Соотношение между эффектом (показателями результата)и ресурсами или затратами выражает меру, количественную сторону эффективности производства. Но и как всякая категория, эффективность производства характеризуется не только количественной, но и качественной стороной. Качественная определенность эффективности производства связана с проблемой ее критерия. Под критерием понимают средство, отличительный признак, при помощи которого познается сущность явления. В теории эффективности критерий нужен вследствие того, что степень использования ресурсов и затрат изменяется разнонаправлено. Сущность повышения экономической эффективности сводится к тому, чтобы относительно, в расчете на единицу продукции сократить затраты и тем самым при данном размере ресурсов (трудовых, материальных, финансовых) увеличить прибыль предприятия.

Сравнительная экономическая эффективность производства рассчитывается путем сопоставления технико-экономических показателей по двум и более вариантам решения какой-либо производственно-хозяйственной задачи и служит для выбора оптимального, наиболее экономичного варианта, определения его технико-экономических преимуществ и прогрессивности по сравнению с другими возможными вариантами.

Экономическая эффективность производства отражает степень использования ресурсов и отдачу затрат, которая определяется соотношением между достигнутыми результатами и используемыми в производстве ресурсами или осуществленными затратами. Поэтому экономическую эффективность производства можно определить как соотношение результата к затратам ресурсов или соотношение результата к ресурсам. Допускаются также и обратные соотношения, т.е. отношение затрат к результату.

Разновидностью экономической эффективности, является целевая эффективность, которая соизмеряет цель и фактический результат, отражает эффективность факторов, с помощью которых производится управление производством для достижения конечной цели.

Для измерения экономической эффективности производства используются следующие показатели, характеризующие величину получаемого экономического эффекта:

Например, на макроуровне это: валовой внутренний продукт; национальный доход; на микроуровне: объем выпущенной продукции; объем товарной продукции; объем реализованной продукции; балансовая прибыль.

Для аналитических целей все показатели результата классифицируют на три группы (табл.):

Классификация показателей результата

| Показатели

| Содержание

|

| Качественные

| характеризуют конечный результат, к ним относят национальный доход и прибыль

|

| Количественные (объемные)

| внутренний валовой продукт, товарная и реализованная продукция

|

| Социальные

| уровень материального благосостояния работников, величина реальных доходов, обеспеченность жильем, национальный доход на душу населения и другие

|

В состав ресурсов предприятия включаются основные производственные фонды, оборотные средства, персонал, которые необходимы для обеспечения нормального протекания процесса производства.

Затраты отражают величину использованных в производстве ресурсов или, иначе это – потребленная в производстве часть производственных ресурсов. Так, потребление основных производственных фондов или основного капитала выражается в амортизации, потребление оборотного капитала – в материальных затратах, потребление трудовых ресурсов – в заработной плате.

Затраты по временному признаку подразделяются на текущие и единовременные. Текущие затраты – это такие затраты, которые предприятие осуществляет постоянно на производство продукции и они образуют себестоимость продукции.

Единовременные затраты – это авансируемые на ряд лет финансовые и материально-технические средства (инвестиции) на создание основных фондов, новую технику, осуществление на научно-исследовательских работ и проектно-конструкторских разработок, освоение новой продукции, повышение качества выпускаемой продукции и т.д.. В отличие от текущих затрат, которые приносят эффект, как правило, в течение года, единовременные затраты позволяют получить эффект через определенный период времени (больше года), как правило, после ввода в действие производственных мощностей или программ, направленных на развитие производства.

В целом показатели эффективности можно классифицировать по следующим признакам: по уровню обобщения (экономика в целом, отрасль, предприятие, бригада, звено, отдельный работник); характеру измерителей (макроэкономические и микроэкономические, социальные и экономические, стоимостные, натуральные и трудовые, абсолютные и относительные); степени обобщения (критериальный, интегральный, общие – на основании ресурсного, затратного, результатного методов) и др.

Для определения абсолютной экономической эффективности используется система показателей, в рамках которой различают обобщающие и дифференцированные показатели. Обобщающие показатели характеризуют эффективность производства в целом. Например, к ним относятся показатели: рентабельность продукции, рентабельность производства, затраты на один рубль выпущенной (товарной, реализованной) продукции.

Дифференцированные показатели характеризуют эффективность использования конкретных видов ресурсов и затрат. Для расчета дифференцированных показателей абсолютной эффективности используются два подхода: ресурсный и затратный.

При ресурсном подходе в основе расчета используется величина производственных ресурсов: персонала, основных производственных фондов и оборотных средств.

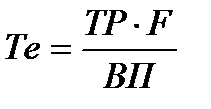

Персонал характеризуется показателем численности работающих. Соответственно, к показателям эффективности его использования относятся трудоемкость, трудоотдача и относительная экономия численности работающих. Трудоемкость определяется в нескольких значениях: как трудовой измеритель объема выпущенной продукции в нормо-часах, как измеритель затрат живого труда на единицу продукции в натуральном или стоимостном выражении и через численность трудовых ресурсов и фонд времени работы одного работающего. Трудоемкость (Т е) определяется по следующим формулам:

Те = ВП / ТР;

где ТР − трудовые ресурсы, чел.; F - фонд времени работы одного работающего, час.; ВП − выпуск продукции в течение определенного календарного периода в натуральном или стоимостном измерении.

На практике чаще всего используют показатель - выработка. Выработка (В) показывает величину результата, приходящуюся на единицу трудовых ресурсов, и определяется по формуле:

В = 1/Те,

Относительная экономия численности работающих ( ) определяется по формуле:

) определяется по формуле:

,

,

где  − численность работающих соответственно в базовом и отчетном периодах; Jвп – индекс выпуска продукции в планируемом или отчетном году по сравнению с базисным годом.

− численность работающих соответственно в базовом и отчетном периодах; Jвп – индекс выпуска продукции в планируемом или отчетном году по сравнению с базисным годом.

Эффективность использования основного капитала (основных фондов) в рамках ресурсного подхода определяется показателями − фондоемкость, фондоотдача и относительная экономия основных производственных фондов.

Фондоемкость (Ф) показывает величину основных производственных фондов, приходящуюся на единицу продукции, производственной в течении определенного календарного периода, и определяется по формуле:

,

,

где ОФ − стоимость основных производственных фондов, тыс. руб..

Фондоотдача (Ф 0) показывает величину результата производственно-хозяйственной деятельности, приходящуюся на один рубль стоимости основных производственных фондов, и определяется по формуле:

,

,

Относительная экономия основных производственных фондов рассчитывается по формуле:

,

,

где  и

и  − стоимость основных производственных фондов соответственно в базовом и отчетном периодах, тыс. руб..

− стоимость основных производственных фондов соответственно в базовом и отчетном периодах, тыс. руб..

Для оценки эффективности использования оборотных фондов используются ресурсные показатели: оборотная фондоемкость, оборотная фондоотдача и относительная экономия оборотных фондов.

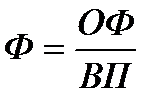

Оборотная фондоемкость показывает величину оборотных фондов, приходящуюся на единицу произведенной продукции, и определяется по формуле:

,

,

где ОбФ − оборотные фонды, тыс. руб..

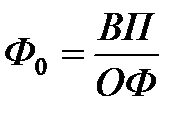

Оборотная фондоотдача (ОбФо) показывает величину результата, приходящуюся на один рубль оборотных фондов, и рассчитывается по формуле:

,

,

Относительная экономия оборотных фондов ( ) определяется по формуле:

) определяется по формуле:

,

,

где  и

и  − оборотные фонды соответственно базового и отчетного периода, тыс. руб..

− оборотные фонды соответственно базового и отчетного периода, тыс. руб..

Затратный подход от ресурсного отличается тем, что в основе расчетов показателей эффективности используется не величина имеющихся ресурсов, а только та их часть, которая израсходована на выпуск продукции в текущем периоде.

При затратном подходе выделяют следующие группы затрат, которые принимаются в основу расчета показателей эффективности, а именно: заработная плата, характеризующая меру использования в процессе производства трудовых ресурсов; амортизация, отражающая использование основных фондов; величина потребленных в текущем периоде материальных затрат, выражающая меру использования оборотных фондов; инвестиционные затраты, вкладываемые в развитие производства.

Для оценки эффективности использования затрат труда используются следующие показатели: зарплатоемкость, зарплатоотдача и относительная экономия фонда заработной платы.

Зарплатоемкость (ЗП е) показывает величину заработной платы, приходящуюся на единицу произведенной продукции, и определяется по формуле:

,

,

где  − сумма заработной платы, выплаченная работающим в течение определенного календарного периода, тыс. руб..

− сумма заработной платы, выплаченная работающим в течение определенного календарного периода, тыс. руб..

Зарплатоотдача (ЗПо) показывает величину результата, приходящуюся на один рубль выплаченной заработной платы, и определяется по формуле:

,

,

Относительная экономия заработной платы ( ) определяется по формуле:

) определяется по формуле:

,

,

где  и

и  − сумма выплаченной заработной платы соответственно в базовом и отчетном периодах, руб.

− сумма выплаченной заработной платы соответственно в базовом и отчетном периодах, руб.

В рамках затратного подхода для оценки эффективности амортизации используют следующие показатели: амортоемкость, амортоотдача, относительная экономия амортизационных отчислений.

Амортоемкость (Аё) показывает величину амортизационных отчислений, приходящуюся на единицу произведенной продукции в течение определенного календарного периода, и рассчитывается по формуле:

,

,

где АО − амортизационные отчисления от стоимости основных производственных фондов, начисленные в течение определенного календарного периода, тыс. руб..

Амортоотдача (Ао) показывает величину результата, приходящуюся на один рубль амортизационных отчислений, начисленных в течение определенного календарного периода. Она рассчитывается по формуле:

,

,

Относительная экономия амортизационных отчислений ( ) определяется по формуле:

) определяется по формуле:

,

,

где  и

и  − амортизационные отчисления соответственно в базового и отчетного периода, тыс. руб..

− амортизационные отчисления соответственно в базового и отчетного периода, тыс. руб..

Для оценки эффективности материальных затрат используются показатели: материалоемкость, материалоотдача и относительная экономия материальных затрат. В процессе производства оборотные фонды потребляются и принимают форму материальных затрат.

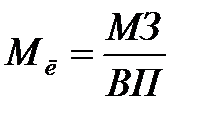

Материалоемкость (Мё) показывает величину материальных затрат, приходящуюся на единицу произведенной продукции, и определяется по формуле:

,

,

где МЗ − материальные затраты, тыс. руб..

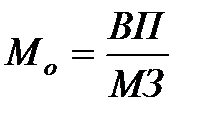

Материалоотдача (Мо) показывает величину результата, приходящуюся на один рубль материальных затрат и рассчитывается по формуле:

,

,

Относительная экономия материальных затрат ( ) рассчитывается по формуле:

) рассчитывается по формуле:

,

,

где  − материальные затраты соответственно базового и отчетного периода, тыс. руб..

− материальные затраты соответственно базового и отчетного периода, тыс. руб..

Особое место в системе дифференцированных показателей занимают показатели эффективности инвестиций (капитальных вложений в производство), в то же время они являются инвестиционным ресурсов. Использование инвестиционных ресурсов выражается в величине единовременных затрат. Показателями, характеризующими эффективность их использования, являются следующие: капиталоемкость, капиталоотдача и относительная экономия инвестиций.

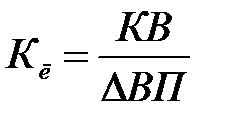

Капиталоемкость (Кё) показывает величину капитальных вложений (инвестиций), приходящуюся на единицу прироста объема произведенной продукции, и рассчитывается по формуле:

,

,

где КВ – капитальные вложения в производство, тыс. руб..; ∆ ВП – прирост выпуска продукции, обусловленный данными капитальными вложениями, в натуральных или стоимостных измерителях.

Капиталоотдача (Ко) показывает величину прироста, приходящуюся на единицу капитальных вложений, вызвавших этот прирост, и определяется по формуле:

,

,

Относительная экономия капитальных вложений (инвестиций) (Эквотн) определяется по формуле:

,

,

где  – капитальные вложения соответственно в базовом и отчетном периоде, тыс. руб..

– капитальные вложения соответственно в базовом и отчетном периоде, тыс. руб..

При расчете эффективности инвестиций их величина сопоставляется не с полной величиной результата, а с его приростом, ибо за счет реализации инвестиций обеспечивается ввод и прирост производственных фондов. Это в свою очередь дает прирост эффекта в виде прироста выпуска продукции.

Сравнительная эффективность исчисляется при выборе одного варианта затрат по сравнению с другими и характеризует экономические преимущества одного варианта по сравнению с другими вариантами решения какой-либо производственной задачи (например, выбор более эффективного варианта расширения, использования основных фондов; выбор более эффективного варианта внедрения новой техники (технологии); выбор эффективного вида сырья, материалов, топлива из нескольких имеющихся взаимозаменяемых видов и другие).

Уровень экономической эффективности в промышленности зависит от многообразия взаимосвязанных факторов технического, организационного, экономического и социального характера. В целях определения влияния различных факторов на повышение эффективности производства их можно классифицировать по трем признакам: источникам повышения эффективности, основными из которых является: снижение трудо-, материало-, фондо- и капиталоемкости производства продукции, рациональное использование природных ресурсов, экономия времени и повышение качества продукции; основным направлениям развития и совершенствования производства, к которым относятся: ускорение научно-технического прогресса, повышение технико-экономического уровня производства; совершенствование структуры производства, внедрение организационных систем управления; совершенствование форм и методов организации производства, планирования, мотивации, трудовой деятельности и др.; уровню реализации в системе управления производством, в зависимости от которого факторы подразделяются на: внутренние (внутрипроизводственные), основными из которых являются: освоение новых видов продукции; механизация и автоматизация; внедрение прогрессивной технологии и новейшего оборудования; улучшение использования сырья, материалов, топлива, энергии; совершенствование стиля управления и др.; внешние – это совершенствование отраслевой структуры промышленности и производства, государственная экономическая и социальная политика, формирование рыночных отношений и рыночной инфраструктуры и другие факторы.

Примеры решения задач

Задача 1

Выберите экономически выгодный вариант внедрения новой совершенной техники на предприятие и годовой экономический эффект от ее применения при выпуска изделий в размере1000 штук. Исходные данные даны в таблице.

| Показатели

| Вариант, принимаемый за базу

| Вариант первый

| Вариант второй

|

| 1. Затраты на единицу продукции, р.

| 1500

| 1800

| 1200

|

| 2. Капитальные вложения

в основные средства на единицу продукции, р.

| 3000

| 2500

| 3500

|

Решаем задачу

1. Определяем приведенные затраты по базовому варианту и по 2-м новым вариантам.

Приведенные затраты = Затраты на единицу продукции + Нормативный коэффициент эффективности инвестиций * Величину инвестиций.

Приведенные затраты при базовом варианте =1500 + 0,15 * 3000 = 1950(р.)

Приведенные затраты при первом варианте =1600 + 0,15 * 2500 = 1975(р.)

Приведенные затраты при втором варианте =1200 + 0,15 * 3500 = 1725(р.)

2. Более выгодным является вариант с минимальными приведенными затратами. Это 2-й вариант, при котором приведенные издержки равны 1725 рублям на единицу.

3. Определим годовой экономический эффект по 2-му варианту.

Экономический эффект равен (приведенные издержки по базовому варианту минус приведенные затраты по 2-му варианту) * количество производимой продукции при выбранном варианте производства.

Экономический эффект = (1950 - 1725) * 1000 = 225 (т.р.)

Задача 2

Рассчитать показатели эффективности использования основных фондов, показатели эффективности использования оборотных средств, показатели эффективности использования персонала, обобщающие показатели эффективности. Сделать соответствующие выводы.

Исходные данные для расчета показателей эффективности производства

| Показатели

| Условное обозначение

| Единица измерения

| Период

| Индекс

|

| Май

| Июнь

|

| 1.РЕЗУЛЬТАТЫ

|

|

|

|

|

|

| 1.1.Объем реализации

| ВП

| тыс. руб.

| 100

| 120

| 1,2

|

| 1.2.Прибыль от реализации

| П

| тыс. руб.

| 17

| 29

| 1,7

|

| 2.РЕСУРСЫ

|

|

|

|

|

|

| 2.1.Численность ППП

| ЧР

| чел.

| 30

| 30

| 1

|

| 2.2.Основные средства

| ОС

| тыс. руб.

| 50

| 58

| 1,16

|

| 2.3.Оборотные средства

| ОбС

| тыс. руб.

| 60

| 64

| 1,07

|

| 3.ЗАТРАТЫ

|

|

|

|

|

|

| 3.1.Фонд заработной платы

| ФЗП

| тыс. руб.

| 8

| 10

| 1,25

|

| 3.2.Материалиные затраты

| МЗ

| тыс. руб.

| 70

| 75

| 1,07

|

| 3.3.Амортизационные отчисления

| АО

| тыс. руб.

| 5

| 6

| 1,2

|

| ИТОГО СЕБЕСТОИМОСТЬ

| С

| тыс. руб.

| 83

| 91

| 1,8

|

Решение

Задача 4

Капитальные вложения на единицу продукции составляют 80 руб., а себестоимость единицы продукции – 160 руб. Предприятие установило оптовую цену величиной 200 руб. Годовой объем производства продукции 100 000 ед. Уровень рентабельности предприятия равен 0,2. Определить общую экономическую эффективность капитальных вложений для строительства нового цеха.

Технология решения задачи:

Данную задачу можно решить двумя методами.

В основе первого метода лежит расчет коэффициента рентабельности как отношения прибыли от реализации к капитальным вложениям:

| (1)

|

где Rр – коэффициент рентабельности;

К – капитальные вложения на строительство;

Пр – прибыль от реализации.

С учетом того, что годовой объем производства продукции равен 100 000 ед., капитальные вложения в данной задаче будут равны:

К = 80*100 000 = 8 000 тыс. руб.

Чтобы определить прибыль от реализации, нужно из выручки от реализации отнять себестоимость годового объема продукции. Выручка от реализации будет рассчитана как произведение этого объема на оптовую цену предприятия: Вырр = 200*100 000 = 20 000 тыс. руб.

Себестоимость годового объема продукции в этой задаче составит: s = 160*100 000 = 16 000 тыс. руб.

Таким образом, прибыль от реализации будет равна

Пр = 20 000 – 160*100 = 4 000 тыс. руб.

Воспользуемся формулой (1) для расчета коэффициента рентабельности

Так как полученное значение (Rр = 0,5) больше нормативного (Rн = 0,2), – проект признаем эффективным.

Второй метод построен на оценке соотношения прибыли от реализации единицы продукции и объема капитальных вложений в единицу продукции:

Расчетный коэффициент эффективности также получился больше нормативного, следовательно, – проект эффективен.

Ответ: эффективность капитальных вложений для строительства нового цеха может быть достигнута при расчетном коэффициенте, равном 0,5.

Задача 5

Сметная стоимость строительства нового промышленного предприятия составляет 45 тыс. руб. Капитальные вложения на создание оборотных средств равны 15 тыс. руб. Прибыль от реализации готовой продукции равна 120 тыс. руб. Известно, что расчетная рентабельность не менее 0,25. Определить экономическую эффективность капитальных вложений на строительство нового промышленного предприятия.

Технология решения задачи:

Эффективность данного проекта целесообразно оценивать на основании сравнения расчетного срока окупаемости с нормативным. Если расчетный срок окупаемости не превышает нормативный, то проект признают эффективным.

Расчетный срок окупаемости определяют как отношение потребности в капитальных вложениях к прибыли от реализации готовой продукции:

| (2)

|

где Тр – расчетный срок окупаемости;

К – капитальные вложения на строительство;

Пр – прибыль от реализации.

Подставив известные составляющие, получаем:  года. Теперь определим расчетный коэффициент эффективности:

года. Теперь определим расчетный коэффициент эффективности:

| (3)

|

Рассчитанное значение (Rр=2) больше нормативного (Rн=0,25), следовательно проект признаем эффективным.

Ответ: расчетный срок окупаемости не превышает нормативный, поэтому проект эффективен.

Наиболее эффективный вариант осуществления капитальных вложений устанавливается на основе сравнительной эффективности, а при наличии большого числа вариантов – по минимуму приведенных затрат.

Задача 6

Постановка задачи:

Существует три возможных варианта осуществления капиталовложений. Нормативная рентабельность 0,3. Исходные данные по этим вариантам приведены в табл. 1. Определить наиболее эффективный вариант.

| Вариант

| Капитальные вложения, тыс. руб.

| Себестоимость годового объема производства продукции, тыс. руб.

|

| 1

| 5

| 20

|

| 2

| 6

| 18

|

| 3

| 9

| 14

|

Технология решения задачи:

Для определения наиболее эффективного варианта воспользуемся следующей формулой расчета приведенных затрат:

| (4)

|

где Зпр– приведенные затраты, руб.;

s и К – капитальные вложения на единицу продукции, руб.;

Rпредпр – рентабельность предприятия, доли единицы.

Результаты расчета по формуле (4) представим в табличном виде.

| Вариант

| 1

| 2

| 3

|

| Приведенные затраты, тыс. руб.

| 20+5*0,3 = 21,5

| 18+6*0,3 = 19,8

| 14+9*0,3 = 16,7

|

Минимум приведенных затрат обеспечивает третий вариант, поэтому он является наиболее эффективным.

Ответ: как показали расчеты, наиболее эффективен третий вариант с приведенными затратами, равными 16,7 тыс. руб.

Задача 7

Существует два возможных варианта осуществления капиталовложений. Нормативная рентабельность 0,2. Исходные данные по этим вариантам приведены в табл. 1. Определить наиболее эффективный вариант.

| Вариант

| Капитальные вложения, тыс. руб.

| Себестоимость годового объема производства продукции, тыс. руб.

| Годовой объем производства, тыс. шт.

|

| 1

| 75

| 100

| 25

|

| 2

| 100

| 80

| 40

|

Технология решения задачи:

Сначала рассчитаем удельные капиталовложения и себестоимость единицы продукции. Для этого отнесем известные нам совокупные величины к объему производства продукции. Результаты расчета сведем в таблицу.

| Вариант

| Удельные капитальные вложения, тыс. руб.

| Удельная себестоимость производства продукции, тыс. руб.

| Вариант

|

| 1

| 75/25=3

| 100 /25=4

| 1

|

| 2

| 100/40=2,5

| 80/40=2

| 2

|

Сопоставив удельные величины капиталовложений и себестоимости, определим дополнительные капиталовложения и экономию на единицу продукции.

Дополнительные капиталовложения на единицу продукции:

Куд = 4 – 3 = 1 руб.

Экономия: Эед = 2,5 – 2 = 0,5 руб.

Таким образом, окупаемость дополнительных капиталовложений составит Тр = 1/0,5 = 2.

Расчетный коэффициент эффективности Rр = ½ = 0,5. Это значение больше нормативного, поэтому приходим к выводу, что наиболее экономичным является второй вариант.

Ответ: наиболее экономичным является второй вариант.

Задача 9

Существует два возможных варианта осуществления капиталовложений. Приведенные затраты по этим вариантам равны соответственно 138 руб./шт и 147 руб./шт., а годовой объем производства продукции – 20 тыс. шт. Приведенные затраты базового варианта равны 150 руб./шт. Рассчитать условный годовой экономический эффект при реализации оптимального варианта.

Технология решения задачи:

Прежде чем приступать к расчету условного годового экономического эффекта, выберем вариант, который является оптимальным. Если исходить из критерия минимизации приведенных затрат, то в данной задаче оптимальным является первый. Теперь рассчитаем условный годовой экономический эффект Э по формуле:

| (5)

|

где Зпр баз – приведенные затраты базового варианта, руб.;

Зпр 1 – приведенные затраты оптимального варианта, руб.;

Q1 – объем производства по оптимальному варианту, шт.

Пользуясь этой формулой, получаем, что условный годовой экономический эффект равен Э=(150 – 138)20000=240 тыс. руб.

Ответ: годовой экономический эффект при реализации оптимального варианта составит 240 тыс. руб.

Задача 10

Существует два возможных варианта осуществления капиталовложений, первый из которых является оптимальным. Себестоимость продукции по первому варианту равна 105 руб./шт., а по второму – 118 руб./шт. Годовой объем производства продукции – 20 тыс. шт. Цена продукци равна 250 руб./шт. Рассчитать годовой объем прибыли при реализации оптимального варианта.

Технология решения задачи:

Годовой объем прибыли по оптимальному варианту определим по формуле:

| (6)

|

где Пг – годовой объем прибыли по оптимальному варианту, руб.;

Ц – цена продукции, руб./шт.;

sопт – себестоимость продукции по оптимальному варианту, руб./шт.;

Q1 – объем производства по оптимальному варианту, шт.

Итак, годовой объем прибыли по оптимальному варианту

Ответ: годовой объем прибыли по оптимальному варианту составит 1 900 тыс. руб.

Задачи на освоение методов оценки эффективности инвестиционного проекта

При проведении оценки эффективности инвестиционного проекта в качестве критериев используют такие показатели, как валовая и чистая прибыль, экономический эффект по годам, дисконтированный доход, интегральный эффект (ЧДД), индекс доходности и срок окупаемости инвестиций.

Задача 11

Рассматривается инвестиционный проект, объем капиталовложений по которому в первый год составит 5 тыс. руб., во второй – 1,5 тыс. руб. Определить общий объем капиталовложений без дисконтирования и с учетом дисконтирования при норме дисконта 0,3.

Технология решения задачи:

Общий объем капиталовложений без дисконтирования рассчитывают простым суммированием инвестиционных средств:

К = 5 + 1,5 = 6,5 тыс. руб.

Общий объем капиталовложений с учетом дисконтирования:

| (7)

|

где Кt – капитальные вложения в году t, руб.

Е – норма дисконта.

Подставив в формулу известные из условия данные, получаем:

Ответ: общий объем капиталовложений без дисконтирования составит 6,5 тыс. руб., а с учетом дисконтирования – 4,7 тыс. руб.

Задача 12

Чистая прибыль предприятия, по расчетам, составит: в первый год 800 тыс. руб., во второй – 2100 тыс. руб., в третий и в четвертый – по 3500 тыс. руб. Определить эффект по годам расчета, если амортизация в первый год равна 300, а во все последующие – 400.

Технология решения задачи:

Эффект по годам расчета можно определить, просуммировав чистую прибыль и амортизацию. Для удобства сведем результаты расчета в виде таблицы.

| Год

| Эффект, тыс. руб.

|

| 1

| 800 + 300 = 1100

|

| 2

| 2100 + 400 = 2500

|

| 3

| 3500 + 400 = 3900

|

| 4

| 3500 + 400 = 3900

|

Ответ: эффект по годам расчета составляет 1100 тыс. руб. в первый год, 2500 тыс. руб. – во второй и по 3900 тыс. руб. – в третий и четвертый.

Задача 13

По результатам задачи 2 рассчитать дисконтированный доход, если норма дисконта равна 0,3.

Технология решения задачи:

Дисконтированный доход представляет собой сумму приведенных эффектов. Рассчитаем приведенные эффекты по формуле (8):

| (8)

|

где Эп – сумма приведенных эффектов, руб.;

Е – норма дисконта;

Результаты представим в табличном виде.

Ответ: дисконтированный доход в целом составит 5466 тыс. руб.

Задача 14

По результатам расчетов, приведенный доход составит 5466 тыс. руб. Рассчитать интегральный эффект (ЧДД), если общий объем капиталовложений с учетом дисконтирования равен 4,7 тыс. руб.

Технология решения задачи:

Интегральный эффект, или чистый дисконтный доход (ЧДД), рассчитывают как разницу между приведенным (дисконтированным) доходом и общим объемом капиталовложений, рассчитанным с учетом дисконтирования: ЧДД = 5466 – 4700 = 766 тыс. руб.

Полученный результат положителен, значит рассматриваемый проект эффективен, и можно рассматривать вопрос о его принятии.

Ответ: интегральный эффект составит 766 тыс. руб.

Задача 15

По результатам расчетов, приведенный доход составит 5466 тыс. руб. Рассчитать индекс доходности, если общий