Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Средства для ингаляционного наркоза: Наркоз наступает в результате вдыхания (ингаляции) средств, которое осуществляют или с помощью маски...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

(планирование средств фондов накопления и потребления)

| Номер строки | Показатели | 2013 | 2014 | 2015 |

Фонд накопления

Таблица 17 (продолжение)

| Номер строки | Показатели | 2013 | 2014 | 2015 |

| 6 | Излишек средств (ст. 3 - стр. 5) | 100718,5 | 94188,5 | 44638,3 |

| 7 | Недостаток средств (стр. 5 - стр. 3) | — | — | — |

|

Фонд потребления | ||||

| 1 | Чистая прибыль (табл. 14) | 110481,1 | 115523,3 | 120689,1 |

| 2 | Источники формирования средств фонда потребления: | |||

| 2.1 | Остатки средств фонда на начало планируемого периода (стр. 6 предшествующего периода) | — | 11048,1 | 22600,4 |

| 2.2 | Отчисления от чистой прибыли (по годам 1 0%) | 11048 | 11552,3 | 12068,9 |

| 2.3 | Прочие поступления | — | — | — |

| 2.4 | Фонд оплаты труда | 176200,0 | 179724,0 | 183248,0 |

| 3 | Всего источников (стр. 2.1 + стр. 2.2 + стр. 23 + стр. 2.4) | 11048,1 | 22600,4 | 34669,3 |

| 4 | Направления использования средств фонда потребления | |||

| 4.1 | Оплата труда | |||

| 4.2 | Долевое участие в строительстве жилого дома для сотрудников | — | — | — |

| 4.3 | Социальные и трудовые выплаты работникам | — | — | — |

| 4.4 | Премирование | — | — | — |

| 5 | Всего затрет (стр. 4.1 + стр. 4.2 + стр. 43 + стр. 4.4) | |||

| 6 | Излишек средств (стр. 3 - стр. 5) | 11048,1 | 22600,4 | 34669,3 |

| 7 | Недостаток средств (стр. 5 -стр. 3) | — | — | — |

|

|

Приложение 18

Таблица 17

Баланс денежных средств

| (руб.) | ||||||

| Номер строки | Показатели | На 01.01.2013 | На 01. 01. 2014 | На 01.01.2015 | На 01.01.2016 | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Денежные средства на начало года | 25000,0 | 1016,6 | 91982,7 | 97005,0 | |

| 2 | Денежные поступления: |

| ||||

| • выручка от продажи с НДС (табл.14, расчет) | 1266881,9 | 1324702,8 | 1382247,6 | |||

| • кредиты | — | — | — | — | ||

| • прирост устойчивых пассивов | 893,4 |

| ||||

| 3 | Всего поступлений | 25000,0 | 1267897,6 | 1417578,9 | 1479252,6 | |

| 4 | Платежа на сторону: |

| ||||

| • затраты на производство продукции без амортизации (табл. 14) | 830993,0 | 868801,3 | 908763,0 | |||

| • уплата налогов, относимых на финансовый результат | 5984,9 | 6258,4 | 6303,3 | |||

| • затраты на приобретение основных фондов | 11730,0 |

| ||||

| • уплата процентов за кредит | 68299,3 | 68299,3 | 45532,8 | |||

| • норматив оборотных средств (табл. 10) | 23984,0 |

| ||||

| • прирост оборотных средств (табл. 10) | 1187,6 | 1151,5 | ||||

| • погашение кредита (табл. 16) | 81308,7 | 162617,3 | ||||

| • уплата НДС | — | 211147,0 | 220783,8 | 230374,6 | ||

| • уплата налога на прибыль (табл. 14) | 59489,8 | 62204,8 | 64986,4 | |||

| 5 | Всего платежей | 23984,0 | 1175914,9 | 1320573,9 | 1419728,9 | |

| 6 | Остаток денежных средств на конец периода (стр. 3 - стр.5) | 1016,0 | 91982,7 | 97005,0 | 59523,7 | |

Приложение 19

Таблица 18

Доходы и затраты

| Номер строки | Показатели | 2013 | 2015 | 2016 |

| 1 | Доходы (выручка) от реализации (без НДС) (табл. 14) | 1055734,9 | 1103919,0 | 1151873,0 |

| 2 | Полная себестоимость - всего (табл. 14, разд. 2) | 879779,1 | 919932,5 | 959894,2 |

| в том числе условно-переменные затраты (табл. 14, стр. 2.1 + стр. 2.2+ стр. 2.3 + стр. 2.4 + стр. 2.9) | 471261,1 | 502889,0 | 535407,7 | |

| Условно-постоянные затраты (табл. 14, итог разд. 2 -стр. 2.1- стр. 2.2 -- стр. 2.3 - стр. 2.4 - стр. 2.9) | 408518,0 | 417043,5 | 424486,5 | |

| 3 | Налоги, относимые на финансовые результаты деятельности (табл. 14) | 5984,9 | 6258,4 | 6303,3 |

| 4 | Балансовая прибыль (табл. 14) | 169970,9 | 177728,1 | 185675,5 |

| 5 | Налог на прибыль (табл.14) | 59489,8 | 62204,8 | 64986,4 |

| 6 | Чистая прибыль (табл. 14) | 110481,1 | 115523,3 | 120689,1 |

| 7 | Рентабельность продукции, % (стр. 6 / стр. 2 • 100%) | 12,6 | 12,6 | 12,6 |

| 8 | Рентабельность продаж, % (стр. 6 /стр. 1 • 100%) | 10,5 | 10,5 | 10,5 |

Приложение 20

|

|

Таблица 19

Финансовый план (баланс доходов и расходов)

| Источники средств Направление средств | Прибыль | Амортиз ация | Отчисления от себестоимости | Прочие доходы | Кредиты банка | Фонд потребления | Фонд накопления | Итого |

| 1. Платежи в бюджет: | ||||||||

| • налог на прибыль | 59489,8 | X | X | X | X | X | 59489,8 | |

| • налог на имущество | X | X | X | 3658,9 | X | X | 3658,9 | |

| • плата за пользование водными ресурсами | X | X | 1624,0 | X | X | X | X | 1624,0 |

| • налог на добавленную стоимость | X | X | X | 211147,0 | X | X | X | 211147,0 |

| • налог на рекламу | X | X | X | 83,0 | X | X | X | 83,0 |

| • сбор на нужды образовательных учреждений | X | X | X | 1762,0 | X | X | X | 1762,0 |

| • целевые сборы на содержание правоохранительных органов, благоустройство, нужды образования и другие цели | X | X | X | 481,0 | X | X | X | 481,0 |

| 2. Арендная плата | 25798,5 | X | X | 25798,5 | ||||

| 3. Погашение ссуд банка | X | X | X | X | X | — | ||

| 4. Капитальные вложения | X | X | X | X | 243926,0 | X | 243926,0 | |

| 5. Прирост оборотных средств | X | X | X | X | X | |||

| 6. Налоги в дорожные фонды | X | X | 6223,3 | X | X | X | X | 6223,3 |

Таблица 19 (продолжение)

| Источники средств Направление средств | Прибыль | Амортиз ация | Отчисления от себестоимости | Прочие доходы | Кредиты банка | Фонд потребления | Фонд накопления | Итого |

| 7. Расходы на социально-культурные мероприятия | X | X | X | |||||

| 8. Отчисления в фонд потребления | 11048,1 | X | X | X | X | 11048,1 | ||

| 9. Отчисления в фонд накопления | 99433,0 | 48785,2 | X | 148218,2 | ||||

| 10. Взносы в пенсионный фонд и фонд социального страхования; взносы в фонд занятости, фонд медицинского страхования | X | X | 67837,0 | X | X | X | 67837,0 | |

| 1 1. Неиспользованные остатки фонда потребления на конец периода | X | X | X | X | X | 11048,1 | 11048,1 | |

| 12. Неиспользованные остатки фонда накопления на конец периода | X | X | X | X | X | 100718,5 | 100718,5 | |

| 1 3. Уплата процентов за краткосрочный кредит | X | X | X | |||||

| 14. Уплата процентов за долгосрочный кредит | X | X | X | X | X | 68299,3 | 68299,3 | |

| 15. Прочие затраты на производство продукции | 729511,1 | 729511,1 | ||||||

| Итого | 169970,91 | 48785,2 | 830993,9 | 217131,9 | 243926,0 | 11048,1 | 169017,8 | 1690873,8 |

Приложение 21

|

|

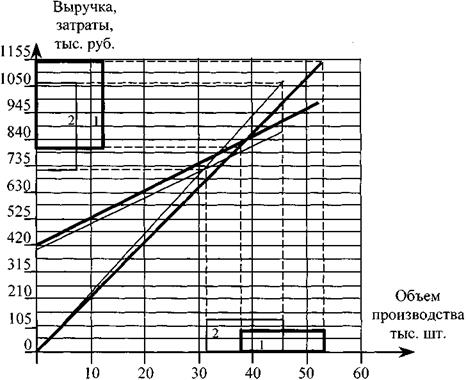

2005 г.

2005 г.

2003 г.

2003 г.

1 – «запас финансовой прочности» в 2003"г.

2 – «запас финансовой прочности» в 2003 г.

Рис. 4. График безубыточности

Приложение 22

Таблица 20

Прогнозный баланс активов и пассивов предприятия (на конец года)

| Актив | 2013 | 2014 | 2015 | Пассив | 2013 | 2014 | 2015 |

| 1. Внеоборотные активы | 4. Капитал и резервы | ||||||

| 4. 1. Уставный фонд | 25000,0 | 25000,0 | 25000,0 | ||||

| 1.1. Основные фонды по | 4.2. Специальные фонды | ||||||

| балансовой стоимости | (Фонд | ||||||

| (табл. 6) | 243926,0 | 255656,0 | 255656,0 | накопления) (табл. 16) | 100718,5 | 94188,5 | 44638,3 |

| 1.2. Амортизация | 4.3. Нераспределенная | ||||||

| (табл. 14) | 48785,2 | 99916,4 | 151047,6 | прибыль (табл. 1 8) | — | — | — |

| 1.3. Основные фонды по | |||||||

| остаточной стоимости | |||||||

| (стр. 1.1- стр. 1.2) | 195140,8 | 155739,6 | 104608,4 | ||||

| Итого по разделу 1 | Итого по разделу 4 (стр.4.1 | ||||||

| (стр. 1.3) | 195140,8 | 155739,6 | 104608,4 | + стр. + 4.2 + стр. 43) | 125718,5 | 119188,5 | 69638,3 |

| 2. Оборотные активы | 5. Долгосрочные пассивы | ||||||

| 2.1. Запасы (табл. 10) | 23984,0 | 25171,6 | 26323,1 | (задолженность по | |||

| 2.2. Дебиторская | долгосрочному кредиту) | ||||||

| задолженность | 10557,3 | 11039,2 | 11518,7 | (табл. 16) | 243926,0 | 162617,3 | — |

| 2.3. Денежные средства - | |||||||

| всего | 91982,7 | 97005,0 | 59523,7, | ||||

| в том числе: | |||||||

| • касса | 703,8 | 735,9 | 767,9 | ||||

| • счета в банках (табл. 16) | 91278,9 | 96269,1 | 58755,8 | ||||

| Итого во разделу 2 (стр. | Итого во разделу 5 | ||||||

| 2.1 + стр. 22 + стр. 23) | 126524,0 | 1332153 | 97365,5 | 243926,0 | 162617,3 | — |

Таблица 20 (продолжение)

|

|

| Актив | 2013 | 2014 | 2015 | Пассив | 2013 | 2014 | 2015 |

| 3. Убытки | 6. Краткосрочные пассивы | ||||||

| 6.1. Кредиторская | |||||||

| задолженность | |||||||

| (расчеты к | |||||||

| табл. 16): | |||||||

| • поставщикам | 4610,9 | 4892,6 | 5181,0 | ||||

| • по оплате труда | 6100,9 | 6223,0 | 6345,0 | ||||

| • задолженность перед | |||||||

| бюджетом | 11852,9 | 12342,5 | 12879,6 | ||||

| • прочие кредиторы | |||||||

| (по % за кредит) | 2845,8 | 2845,8 | 1897,2 | ||||

| 6.2. Фонд потребления | |||||||

| (табл. 16) | 11048,1 | 22600,4 | 34669,3 | ||||

| Итого по разделу 3 | — | — | — | Итого по разделу 6 (стр. | |||

| 6.1 + стр. 6.2) | 36458,6 | 489043 | 60972,1 | ||||

| Итого по разделам | Итого по разделам (стр. 4 | ||||||

| (разд.1 +разд.2+разд.З) | 321664,8 | 288955,4 | 201973,9 | + стр. 5 + стр.6) | 406103,1 | 330710,1 | 130610,4 |

| «Пробка» | 844383 | 41754,7 | — | «Пробка» | — | — | 71363,5 |

| Баланс | 486103,1 | 330710,1 | 201973,9 | Баланс | 406103,1 | 330710,1 | 201973,9 |

Приложение 23

Таблица 21

Финансово-экономические результаты деятельности предприятия

| Коэффициенты | 2013 | 2014 | 2015 | Средний показатель по отрасли |

| Коэффициенты ликвидности • коэффициент быстрой ликвидности • коэффициент абсолютной ликвидности • коэффициент покрытия баланса | 2,81 2,52 3,47 | 2,21 1,98 2,72, | 1,17 0,98 1,60 | 0,20 1,00 2,00 |

| Коэффициенты финансовой независимости и устойчивости | ||||

| • общий (коэффициент автономии) | 0,31 | 0,36 | 0,34 | ≥0,60 |

| • в части формирования запасов | 7,28 | 5,01 | -1,33 | ≥0,70 |

| • коэффициент финансовой устойчивости | 0,45 | 0,56 | 1,14 | ≥1,5 |

| Коэффициенты деловой активности | ||||

| Продолжительность оборачиваемости, дней: | Лучший по отрасли | |||

| а) запасов | 8,18 | 8,21 | 8,23 | То же |

| б) дебиторской задолженности | 3,60 | 3,60 | 3,60 | ,, |

| в) кредиторской задолженности | 14,92 | 19,14 | 22,87 | ,, |

| г) операционного цикла (а+б) | 11,78 | 11,81 | 11,83 | ,, |

| д) финансового цикла (г — в) | -3,14 | -7,33 | -11,04 | ,, |

| Фондоотдача основных средств, руб. | 4,30 | 4,30 | 4,30 | ,, |

| Коэффициенты пр и были | ||||

| • рентабельность продаж, % | 10,50 | 10,50 | 10,50 | ,, |

| • рентабельность основной деятельности, % | 12,60 | 12,60 | 12,60 | ,, |

| • рентабельность авансированного капитала, % | 27,20 | 34,93 | 50,24 | ,, |

| Срок окупаемости проекта, лет | — | 2,43 | — | 3,0 |

|

|

|

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!