Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Прежде чем начать любое новое дело, предприниматель должен продумать свою стратегию, со измерить имеющийся энтузиазм с наличными ресурсами и возможными угрозами со стороны «внешнего мира». Это позволит избежать таких серьезных ошибок, как нехватка капитала для дальнейшей жизнедеятельности фирмы, отрицательное сальдо баланса наличных средств, нерациональное размещение предприятия, погоня за «призрачным» рынком, неверный подбор персонала и т.п.

Выборы изделия и услуги, выбор процесса, планирование мощности и выбор места расположения предприятия и размещения на нем оборудования – наиболее важные решения, потому что они имеют долгосрочные последствия для всего предприятия.

Выбор процесса и планирование мощностей имеет большое влияние на способность производственной системы действовать и удовлетворять потребителя. Гибкость, время производства и затраты – ключевые факторы в проектировании процесса.

Решения по мощности и размещению производства влияют на производственные расходы и на способность отвечать на требования потребителя. Решения по размещению влияют также на транспортные расходы, наличие и доступность рабочей силы, материальные затраты и доступ к рынкам.

Планирование трудового процесса сфокусировано на людских ресурсах в производственных системах. Все более и более менеджеры осознают, что рабочие являются ценным ресурсом производства и могут сделать большой вклад в конечный успех предприятия.

Проектные решения имеют стратегическое значение для любого делового предприятия.

В современной быстро меняющейся экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий.

Планирование необходимо любой организации, которая намеревается предпринимать какие-то действия в будущем. Особенно важно планирование в коммерческой деятельности, где требуются предвидение в долгосрочной перспективе и предварительные разработки, предшествующие первым шагам предприятия.

Успех в мире бизнеса решающим образом зависит от трех элементов:

1. Понимания общего состояния дел на данный момент.

2. Представления того уровня, который вы собираетесь достичь.

3. Планирования процесса перехода из одного состояния в другое.

Позволяет решить эти проблемы бизнес-план. Неотъемлемой частью бизнес-планирования является финансовый план. Он призван обобщить материалы, изложенные в описательной части бизнес-плана, для того чтобы представить их в стоимостном выражении. Финансовый план является заключительным планом. Он составляется после разработки планов реализации и производства, планов себестоимости, планов по труду и занятости и др.

В ходе составления финансового плана предприятие должно решить следующие задачи:

Описание проекта, общая характеристика оказываемых услуг;

Анализ конкурентов;

Составление производственного плана, в т.ч. подробное описание технологического процесса;

Составление плана маркетинга и организационного плана;

Правильно выполнив предварительную работу, можно увидеть перспективу развития предприятия, т.е. в конечном счете, ответить на самый главный вопрос: стоит ли вкладывать деньги в это дело и принесет ли оно доходы, которые окупят все затраты сил и средств.

Данный курсовой проект направлен на проектирование управленческих решений в связи с созданием нового предприятия по производству керамической плитки с использованием долгосрочного кредита на приобретение основных фондов сроком на 3 года.

Цель проекта: обосновать финансово-экономическую целесообразность производство плитки керамической ООО «Пальмира».

Резюме

Общество с ограниченной ответственностью «Пальмира».

Адрес: Республика Коми, 167026, Сыктывкар, ул. Морозова, 168.

Телефон/Факс: 24-02-48.

Генеральный директор: Иванов Сергей Петрович.

Цель проекта: обосновать финансово-экономическую целесообразность производства плитки керамической ООО «Пальмира».

Суть предлагаемого проекта: создание предприятия, специализирующегося на выпуске керамической плитки в г. Сыктывкаре.

Анализ рынка показал наличие неудовлетворенного платежеспособного спроса. Рынок является открытым, продукция – конкурентоспособной как по качеству, так и по цене. Планируемый уровень цены – 26,12 руб./ед. при рыночной цене 26,55 руб./ед.

Реализация рыночной стратегии предприятия строится на освоении открытых сегментов рынка Сыктывкара и населенных пунктов в радиусе 100 км.

Маркетинговая стратегия предприятия – проникновение с товаром рыночной новизны на свободный сегмент рынка и завоевание части рынка за счет стратегии низких цен.

Доля планируемой к реализации продукции в соответствии с договорами купли продажи (заключено 9 долгосрочных договоров) составляет 100%, что обеспечивает гарантию сбыта.

Заключены долгосрочные договоры с поставщиками сырья, материалов, в которых определены объемы и периодичность поставок, цены покупки, формы оплаты.

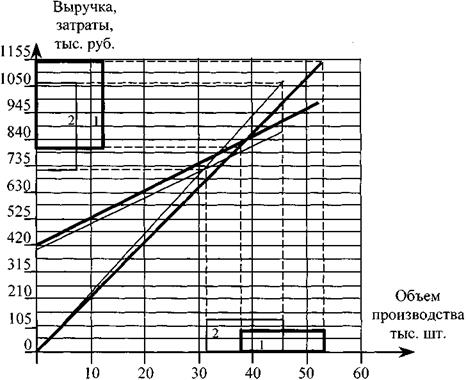

Финансово-экономическая целесообразность проекта характеризуется следующими показателями: рентабельность продаж – 10,5%, рентабельность продукции – 12,6%, предприятие с 2016 г. становится ликвидным и к 2017 г. – финансово устойчивым. (Приложение 19, таблица 18)

Срок окупаемости проекта – 2,4 года.

Для осуществления процесса производства планируется получение долгосрочного кредита в размере 243926 руб. под 28% годовых с погашением в конце 2016 г. 81308,7 руб., в конце 2017 г. – 162617,3 руб.

Срок окупаемости кредита – 2,2 года.

Проект начнет приносить прибыль с сентября 2015 г.

Настоящий бизнес-план представляется с целью получения финансовой поддержки в виде долгосрочного кредита от одного из банков.

SWOT - анализ

Предприятие «Пальмира» планирует осуществление производство керамической плитки для каминов. Основная область применения – благоустройство жилых и служебных помещений.

Плитка керамическая отличается высоким качеством, долговечностью, надежностью в эксплуатации, она производится из экологически чистого сырья. Художники предприятия предлагают несколько вариантов рисунков плитки. Имеются патент №16541 и сертификат качества на плитку керамическую каминную.

В соответствии с исходными данными оценки рынков сбыта (табл. 1, прил. 1) следует, что наиболее перспективными рынками сбыта являются Сыктывкар и населенные пункты в радиусе 100 км, так как при высоком уровне спроса и среднем уровне конкуренции доля потребителей, готовых купить продукцию, составляет соответственно 25 и 10%.

Так как общая емкость рынка составляет 130 тыс. шт. керамической плитки в год, а первый и второй конкуренты реализуют 90 тыс. шт. в год, то рынок в размере 40 тыс. шт. открытый.

Изучение исходной информации (табл. 2, прил. 2) позволяет оценить сильные и слабые стороны основного конкурента и ООО «Пальмира».

Анализ рынка

Основным конкурентом (табл. 3, приложение 3) является второй конкурент, так как имея значительный опыт работы на рынке (10 лет) при более низком уровне цены (25,5 руб.), он занимает большую долю рынка 38,5%.

Наиболее сильными сторонами товара (табл. 4, приложение 4) являются: четкое определение сегмента рынка, на который ориентирована продукция (люди с высокими доходами); высокое качество, долговечность, надежность в эксплуатации, конкурентоспособность продукции и по цене и по качеству, уникальность технологии производства (патент №16541). К слабым сторонам планируемого к производству товара относятся: отсутствие сбалансированного ассортимента продукции и опыта работы с покупателями, недостаточность изученности запросов клиентов.

Деятельность предприятия нацелена на строительные фирмы и индивидуального потребителя, который занимается строительством нового и реконструкцией имеющегося жилья (квартиры, частные дома), на оборудование и благоустройство офисов и других служебных помещений, на ценителей высокохудожественных изделий из керамики не серийного производства.

В перспективе предполагается расширить ассортимент продукции: изготавливать керамическое декоративное полотно и фонтаны офисные.

4. Производственный план.

В соответствии с заключенными долгосрочными договорами с основными покупателями продукции (9 договоров) объем реализации керамической плитки на 2013 год составлял 48500 шт., в 2014 году он должен увеличится на 5%, в 2015 г. – на 10% по сравнению с 2013 г.

Производственная программа представлена в табл. 6 (приложение 7).

Технологический процесс производства керамической плитки ООО "Пальмира" представлен на рис. 2 (приложение 7).

Производственный процесс, применяемый на предприятии «Пальмира», имеет тип единичного производства, что характеризуется широкой номенклатурой изготовляемых изделий, небольшим объемом выпуска, а также малой повторяемостью. При этом производственный процесс осуществляется на различном универсальном оборудовании с применением большой доли ручного творческого труда.

Производственный процесс изготовления плитки керамической состоит из трех стадий: подготовительной, обрабатывающей, заключительной. Подготовительная стадия механизирована и включает такие операции: помол, сушка материалов, развес компонентов и смешивание.

На обрабатывающей стадии производственного процесса изделие приобретает законченную форму путем штамповки, отливки, лепки и подвергается термообработке.

Заключительная стадия подразумевает нанесение защитных и декоративных покрытий.

Производственный процесс изготовления продукции ООО «Пальмира» осуществляется на основе ноу-хау предприятия и является экологически чистым, так как в качестве технологического топлива используются природный газ, электроэнергия и экологически чистое сырье и материалы. В результате применения современного оборудования и технологического процесса не производятся вредные выбросы ни в атмосферу, ни в виде промышленных стоков.

Производственный процесс связан с относительно большим выделением тепла в атмосферу и в окружающую производственную среду, что связано с такими операциями, как сушка и отжиг. Производственный процесс требует также наличия относительно значительных производственных площадей и предъявляет требования к высоте помещения (не менее четырех метров), что вызвано применением оборудования и последовательным видом движения изготавливаемой продукции.

Для организации процесса производства потребуются дополнительные затраты на покупку оборудования и других основных производственных фондов.

Виды, количество основных фондов и их стоимость представлены в табл. 7, 8 (приложение 8), табл. 9 (приложение 9), табл. 10 (приложение 10).

При оценке стоимости основных фондов на 2014 г., 2015 г. Используется индекс цен на вновь приобретаемое оборудование соответственно 1,02; 1,04.

Норматив по газообразному топливу и электроэнергии не исчисляется.

Стоимость топлива на технические нужды составляла 21457,2 руб. в 2013 г. Исходя из фиксированной месячной платы за природный газ в размере 1788,1 руб.

Стоимость топлива на 2014-2015 гг. проиндексирована с учетом роста цен и объемов производства (индексы цен по годам соответственно равны 1,02 и 1,04, а индексы объемов производства – 1,05; 1,1).

Стоимость электроэнергии на технологические цели рассчитана исходя из количества потребляемой электроэнергии в 2011 г. – 65112 кВт и тарифной ставки за 1 кВт – 0,4 руб.

Стоимость электроэнергии в 2014-2015 гг. рассчитывается аналогично стоимости топлива.

Стоимость тары в 2013 г. составляла 2010 руб. Норма запаса по таре составляла 10 дней. Норматив запасов по таре – 55,6 руб. (2000·10:360).

Стоимость тары на 2014-2015 гг. индексируется на рост цен (соответственно 1,02; 1,04).

Норматив по незавершенному производству в размере 8064,6 руб. на 2013 г. был рассчитан исходя из однодневных затрат на производство продукции – 2443,83 руб. (табл. 15, приложение 15); длительности производственного цикла – 4,5 дня и коэффициента нарастания затрат – 0,7333 (2443,83·4,5·0,7333).

Норматив по готовой продукции в размере 12219,2 руб. на 2013 г. был определен исходя из однодневного выпуска товарной продукции по себестоимости (табл. 15, приложение 15) и нормы запасов в размере 5 дней (879779,1:360·5).

Потребность в персонале и заработной плате представлена в табл. 13 (приложение 13) и табл. 14 (приложение 14). Таблица 13 заполняется после таблицы 14.

Стоимость воды на технологические цели и прием сточных вод в размере 8316,0 руб. на 2003 г. была исчислена исходя из потребности ее в объеме 231м3 за 1 месяц и расценки за 1м3 воды – 3,0 руб. (231·12·3,0).

Стоимость воды на 2004-2005 гг. увеличивается пропорционально индексу цен на сырье и материалы (соответственно 1,02; 1,04) и росту производственной программы (соответственно 1,05; 1,1).

Сумма амортизационных отчислений в размере 48785,2 руб. на 2013 г. была исчислена исходя из средней ставки амортизационных отчислений на полное восстановление основных фондов (табл. 7, приложение 8) в размере 20% балансовой стоимости.

Планом предусмотрена реклама в местной газете. Периодичность рекламы – один раз в месяц. Стоимость 1/64 полосы рекламы в газете составляет 138,4 руб. Расходы на рекламу составят 1660,8 руб. (138,4·12).

Отчисления в дорожные фонды учитывают налог на пользователей автодорог в размере 4850 руб. на 2013 г., рассчитанный исходя из ставки 0,4% выручки без НДС, определенной по среднерыночной цене – 25,0 руб./шт. и объему – 48500 шт. в год; налог на приобретение транспортных средств в размере 1333,3 руб. на 2013 г., рассчитанный из балансовой стоимости приобретенного автомобиля (8000 руб.) и ставки налога в размере 20% [(8000-16,67%·8000:100%)·20%:100%]; налог с владельцев автотранспортных средств в размере 40 руб., рассчитанный исходя из мощности мотора 100 л.с. и ставки налога 0,4 руб./за 1 л.с. (100·0,4).

Арендная плата за производственные помещения (600 м2) и офис (20 м2) исчислена исходя из площади помещений и арендных ставок (АС) за 1 м2 производственных помещений 34,33 руб. [АС=CД·(K1+ K2+ K3-2)·K4·K5· ·K6·K7=18,36(1,3+1+1,4-2)·1,1·1·1·1] и под офис – в размере 257,61 руб. [АС=137,76·(1,3+1+1,4-2) ·1,1·1·1·1].

Размер арендной платы определен в соответствии с постановлением Главы администрации г.Сыктывкара от 01.04.2002 г. №1062.

Плата за воду исчислена исходя из объема забранной воды (231 м3·12 мес.) и тарифной ставки платы за воду (0,586 руб./м3).

Прочие затраты в сумме 105699,8 руб. состоят из затрат на отопление производственных помещений (2270,2 руб.), рассчитанных исходя из количества потребляемой тепловой энергии за месяц – 4,82 Гкал при отопительном сезоне 6 мес. И цены за 1 Гкал – 78,5 руб./Гкал (4,82·6·78,5); затрат на освещение помещений в размере 86400 руб. (18000 кВт · 12 мес. · 0,4 руб./кВт); затрат на топливо для автомобиля в сумме 15810 руб. (ЗТ=LC·ДЭ ·НР·Ц=200км·310 дн.·15л/100 км.·1,7) и затрат на уплату страховых платежей – 1219,6 руб. из расчета, согласно договору страхования имущества (243926 руб.·0,5%:100%).

На 2014, 2015 гг. затраты на отопление и освещение производственных помещений, а также затраты на топливо для автомобилей индексируются на планируемый рост цен соответственно по годам 1,02; 1,04, а размер страховых платежей установлен исходя из балансовой стоимости имущества на эти годы (табл. 7, приложение 8).

Налог на имущество в размере 3658,9 руб. на 2013 г. был рассчитан исходя из среднегодовой стоимости имущества (табл. 7, приложение 8) и ставки налога в размере 1,5% к их среднегодовой стоимости (243926 руб.·1,5%:100%).

Налог на рекламу в размере 83,0 руб. определен исходя из стоимости рекламных услуг и ставки налога в размере 5% стоимости рекламных услуг (1660,8 руб.·5%:100%).

Целевые сборы на содержание правоохранительных органов, благоустройство, нужды образования и другие цели в размере 481,0 руб. на 2003 г. были рассчитаны исходя из ставки налога в размере 3% к размеру годового фонда заработной платы, рассчитанного из минимальной заработной платы одного среднесписочного работника (16 чел.·83,5 руб.·12 мес.·3%:100%).

На 2014, 2015 гг. целевые сборы индексируются пропорционально росту цен (предполагается увеличение минимальной месячной оплаты труда пропорционально росту цен). Сбор на нужды образовательных учреждений в размере 59489,8 руб. на 2013 г. был определен исходя из ставки налога в размере 35% налогооблагаемой (балансовой) прибыли (169970,9 руб.·35%:100%).

5. Организационный план.

Заключение.

Предприятие «Пальмира» планирует осуществление производство керамической плитки для каминов. Основная область применения – благоустройство жилых и служебных помещений.

Анализ рынка показал наличие неудовлетворенного платежеспособного спроса. Рынок является открытым, продукция – конкурентоспособной как по качеству, так и по цене. Планируемый уровень цены – 26,12 руб./ед. при рыночной цене 26,55 руб./ед.

Реализация рыночной стратегии предприятия строится на освоении открытых сегментов рынка Сыктывкара и населенных пунктов в радиусе 100 км.

Маркетинговая стратегия предприятия – проникновение с товаром рыночной новизны на свободный сегмент рынка и завоевание части рынка за счет стратегии низких цен.

Доля планируемой к реализации продукции в соответствии с договорами купли продажи (заключено 9 долгосрочных договоров) составляет 100%, что обеспечивает гарантию сбыта.

В соответствии с заключенными договорами с основными покупателями продукции (9 договоров) объем реализации керамической плитки на 2013 год составлял 48500 шт., в 2014 году он должен увеличится на 5%, в 2015 г. – на 10% по сравнению с 2013 г.

Производственный процесс изготовления продукции ООО «Пальмира» осуществляется на основе ноу-хау предприятия и является экологически чистым.

Проект рискованный, однако его защищенность определяется 100%-ной реализацией продукции по договорам.

Финансово-экономическая целесообразность проекта характеризуется следующими показателями: рентабельность продаж – 10,5%, рентабельность продукции – 12,6%, предприятие с 2012 г. становится ликвидным и к 2015 г. – финансово устойчивым.

Срок окупаемости проекта – 2,4 года.

Для осуществления процесса производства планируется получение долгосрочного кредита в размере 243926 руб. под 28% годовых с погашением в конце 2014 г. 81308,7 руб., в конце 2015 г. – 162617,3 руб.

Срок окупаемости кредита – 2,2 года.

Проект начнет приносить прибыль с сентября 2013 г.

Список литературы.

Аникеев С.А. Методика разработки плана маркетинга Сер. «Практика маркетинга». -М: Форум, Информ-Студио, 1996

Тосин Н.Я. Производство керамических строительных материалов. –М.: «Высшая школа», 1985

Дэвид Г. Бэнгз Руководство по составлению бизнес плана. Серия «Маркетинг и менеджмент в России и за рубежом». / Пер с англ. Под ред. и с предисл. Л.М. Макаревича -М.: Издательство «Финпресс», 1998

Казанцев А.К., Серова Л.С. Основы производственного менеджмента. –М. Инфра-М, 2002

Кошляк Л.Л., Калиновский В.В. Производство изделий строительной керамики. –М.: Высшая школа, 1985.

Макаревич Л. М. 200 правил бизнеса. Практическое руководство. -М.: Издательство «Дело и Сервис», 2002

Нагибин Т.В. Технология строительной керамики. –М.: Высшая школа, 1975

Настольная книга предпринимателя. / Копнова Е.Д., Полбицын С.Н., Полбицына Л.Г. и др. Отв. ред. Полбицын С.Н. -Екатеринбург: У-Фактория, 2003

12. Пелих А.С. Бизнес-план или как организовать собственный бизнес. — М.: Ось-89, 1996

2005 г.

2005 г. 2003 г.

2003 г.