К относительным показателям доходности, как было сказано выше, относятся показатели доходности (рентабельности), характеризующие эффективность деятельности предприятия, которая в условиях рыночной экономики определяет его способность к финансовом выражению, привлечению источников финансирования и их доходное (прибыльное) использование. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Так как коэффициенты доходности являются важными характеристиками факторной среды формирования дохода (прибыли) предприятия, они являются обязательными элементами сравнительного анализа и оценки финансового положения предприятия.

Различают три группы показателей доходности:

а) общих активов (авансированного, совокупного капитала) и их отдельных элементов;

б) продукции;

в) показатели доходности, рассчитываемые на базе чистого притока денежных средств.

Эффективность использования активов (имущества) предприятия – один из важнейших критериев для решения вопроса о целесообразности вложения средств в данное предприятие.

Одним из наиболее правильных, признанных и широко применяемых обобщающих показатели меры эффективности имущества (активов) предприятия является коэффициент доходности (прибыльности), представляющий собой отношение чистого дохода (прибыли). Уровень доходности активов целесообразно сравнивать с альтернативными путями использования капитала, например, доходом полученным предприятиями, подверженным той же степени риска.

Кроме того, коэффициент доходности использования аналитиками как:

- показатели эффективности управления;

- измеритель способности предприятия зарабатывать достаточный доход для инвестирования;

- метод прогнозирования дохода;

- инструмент для принятия решений и контроля.

Как показатель эффективности управления уровень доходности авансированного капитала является индикатором его качества. Как измеритель способности предприятия зарабатывать достаточный доход для инвестирования в сочетании с характеристикой эффективности управления уровень доходности авансированного (общего) капитала является надежным показателем долговременного финансового здоровья предприятия. В этой связи он представляет большой интерес для инвесторов и заимодавцев долгосрочных кредитов и займов.

Важность использования этого показателя для прогнозирования дохода (прибыли) заключается в том, что он позволяет связать доход, который предприятия предлагает получить, с актовом (общим капиталом). Это повышает реальность прогнозирования.

Уровень доходности активов (общего капитала) играет важную роль в принятии инвестиционных решений на предприятии а также в финансовом планировании, координации, оценке и контроле хозяйственной деятельности и ее результатов. Хорошо управляемое предприятие осуществляет строгий контроль за формирование дохода по каждому ее центру и соответственно поощряет руководителей подразделения на основе этих результатов. При оценке необходимости вложения новых средств в активы или проекты рассчитывается ожидаемый доход от них, и эти расчеты являются основой принятия решений.

Уровень доходности общих активов (авансированного, совокупного капитала) рассчитывается по формуле:

.

.

Таблица 7

Уровень доходности авансированного капитала (общих активов), в % ТОО «Turkuaz Group of Company»

| № п\п

| Показатели

| Прошлый год

| Отчетный год

| Отклонения (+,–)

|

| 1

| Чистый доход, тыс. тг.

| 76699

| 52195,5

| -24503,5

|

| 2

| Общие активы (авансированный, совокупный капитал=валюта баланса)

| 264285

| 283050,5

| 18765,5

|

| 3

| Уровень доходности общих активов (авансированного капитала), %

| 29,02

| 18,44

| -10,58

|

Уровень доходности общих активов (авансированного капитала) уменьшился по сравнению с прошлым годом на 10,58 пункта и составил 18,44%. Однако недостаточно знать уровень этого показателя. Гораздо важнее проанализировать, за счет каких факторов он сложился и надежны ли факторы, чтобы сохранить и повысить уровень доходности активов.

В специальной литературе встречаются две точки зрения относительно факторов, влияющих на изменение уровня этого показателя, и расчеты их влияния. Традиционной точкой зрения является подразделение факторов на количественные и качественные и исчисление активов, которое позволяют раздельно определить указанные выше факторы на отклонение коэффициента доходности активов. К количественному фактору при этом относят среднегодовую стоимость активов предприятия, рассчитанную по их сумме на начало и конец года и деленную на 2, к качественному – чистый доход предприятия.

Для определения влияния этих двух факторов на полученное отклонение (-10,58) в анализируемом показателе сделаем расчеты дополнительного коэффициента доходности активов при доходе прошлого года и общих активах отчетного года (76699: 283050,5 х 100), что составляет в нашем примере 27,09%.

Вычитания из него коэффициент доходности за прошлый год, получим размер влияния изменения общих активов. Отрицательное влияние этого фактора на анализируемый показатель составило -1,93 пунктов (27,09 – 29,02) привело к повышению изучаемого показателя на -8,65 пункта (18,44 – 27,09). Совокупное ** влияние этих двух факторов дает нам общее положительное отклонение уровня доходности общих активов (авансированного капитала) по сравнению с его значением за прошлый год (-1,93 + 8,65 = -10,58,4).

Однако следует отметить, что измерение влияния факторов по этой методике, на наш взгляд, несколько неконкретно, так как оно не отвечает экономическому содержанию показателя, хоть математическая формула его расчета верна и не вызывает никаких сомнений. Ведь уровень доходности всех активов по чистому доходу показывает, сколько денежных единиц дохода получено предприятием с единицы стоимости активов (1 тенге) независимо от источников привлечения средств. Отсюда следует, что чем больше будет расширяться предприятие, чем больше будет возрастать его производственный потенциал, величина которого находится в знаменателе дроби, тем ниже будет доходность активов. Наоборот, уровень доходности авансированного капитала должен зависеть от эффективности использования общих активов. Исходя из этих соображений, мы считаем, что вторая точка зрения более научно обоснована и правильна. И не случайно литературе последних лет она распространена шире. Как известно, важнейшую роль в формировании чистого дохода играет доход от реализации продукции, который является одним из показателей деловой активности. Поэтому специалисты, придерживающиеся второй точки зрения, отмечают, что изменение уровня доходности общих активов происходит под влиянием следующих факторов, являющихся факторами порядка:

1) уровня доходности реализованной продукции (продаж) - одного из относительных показателей доходности предприятия;

2) оборачиваемости общих активов.

Взаимосвязь между этими показателями может быть представлена в следующем виде:

уровень доходности общих активов = доходность реализованной продукции (продажи) х оборачиваемость активов.

Действительно:

Иными словами, чистый доход предприятия, полученной с каждого тенге средств, вложенный в активы, зависит от доходности реализованной продукции (продаж) и от того, какова скорость оборачиваемости активов предприятия.

Формула указывает на пути повышения уровня доходности общих активов: при низкой доходности продаж необходимо стремиться к ускорению оборота капитала и его элементов и, наоборот, определяемая теми или иными причинами низкая деловая активность предприятия может быть компенсирована только снижением затрат на производства продукции или ростом цен на продукцию, т.е. повышением доходности продаж.

Для анализа названных факторов изменения уровня доходности авансированного капитала (общих активов) составим следующую аналитическую таблицу.

Таблица 8

Влияние изменения коэффициента доходности реализованной продукции и оборачиваемости активов на отклонение и в уровне доходности авансированного капитала ТОО «Turkuaz Group of Company»

| № п\п

| Показатели

| Прошлый год

| Отчетный год

| Отклонение от прошлого года

| В этом числе за счет изменения коэффициентов

|

| Доход-

ности продаж

| Обрачи-

ваемости активов

|

| 1

| Чистый доход,

тыс. тенге

| 76699

| 52195,5

| 24503,5

| -

| -

|

| 2

| Доход (выручка)от реализации

тыс. тенге

| 365234

| 248551

| 116683

| -

| -

|

| 3

| Среднегодовая стоимость общих активов тыс. тенге

| 264285

| 283050

| 18765

| -

| -

|

| 4

| Уровень доходности общих активов % (стр.1: стр.3х100)

| 29,02

| 18,44

|

| -10,58

|

|

| 5

| Коэффициент доходности реализованной продукции % (стр.1:стр.2х100)

| 20,99

| 20,99

|

| -

| -

|

| 6

| Коэффициент оборачиваемости активов (стр.2:стр.3)

| 1,38

| 0,87

|

| 0,51-

| -

|

Факторы первого порядка рассчитывается приемом цепных постановок, т.е. последовательного изолирования. Условным показателем (постановкой) будет уровень доходности активов при коэффициенте доходности продаже прошлого года и фактическом коэффициенте оборачиваемости активов отчетного года.

Ду = 11,2 х 8,15 = 91,28

Используя этот показатель уровня доходности активов (авансированного капитала) за прошлый и отчетные годы, приведенные в таблице, рассчитаем степень влияния факторов первого порядка. В нашем примере она характеризуется следующими данными:

1) изменение коэффициента доходности реализованной продукции не произошло

2) изменение коэффициента оборачиваемости общих активов:

1,38–0,87= 0,51

Следовательно, на рост уровня доходности общих активов положительное влияние оказалось недостаточным чтобы повысить коэффициент до достаточного уровня, и даже ускорение оборачиваемости активов не помогло.

Детализация факторов производится приемом участия. Для этого рассчитываются деловое участия как отношение уровня влияния факторов высшего порядка к абсолютный сумме изменения факторов низших порядков.

Таким образом, уровень доходности общих активов (авансированного капитала), или как его еще называют, коэффициент доходности всех видов деятельности (общей доходности), показывает, насколько эффективно и доходно предприятие ведет свою деятельность.

На практике широко применяется такой показатель, как доходность текущихактивов. Он показывает, сколько дохода получает предприятие с одного тенге, вложенного в текущие активы:

где: Та – средняя величина текущих активов.

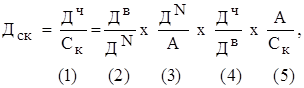

Для предприятий, работающих на правах акционерных компаний, основным показателем оценки степени доходности вложенных капиталов, т.е. эффективности использования акционерного капитала, принято считать процентное отношение чистого дохода предприятия к его собственному капиталу. Этот показатель называется ставкой или коэффициент доходности собственного капитала (43). Он определяется по формуле:

где: Дск – доходность собственного капитала;

Дч – чистый доход;

Ск – собственный капитал.

Он является важным показателем в экономическом и финансовом анализах. «Можно было бы сказать, - пишет Жак Ришар, - что он представляет основной показатель, в котором сходятся различные стороны анализа деятельности частного предприятия» (44). Именно этот показатель играет важную роль при оценке котировки акций акционерных компаний на бирже. Именно его используют комментаторы телевидения и радио и авторы статей, когда говорят о рентабельности, конкуренции и доходности предприятий.

Коэффициент (ставка) доходности собственного капитала – результат произведения доходности от реализации продукции (работ, услуг) для собственников на показатель оборачиваемости собственного капитала. Он исчисляется из следующей формулы:

где: ДN – доход (выручка) от реализации продукции (работ, услуг)7

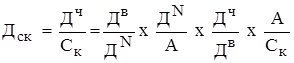

В специальной зарубежной литературе рекомендуется различные методики анализа факторов, влияющих на изменение уровня доходности собственного капитала. Так, Жак Ришар приводит следующую формулу:

ОД (общая

доходность)

где: Дв – валовый доход (чистый доход + проценты, выплаченные кредиторам);

А – стоимость активов (авансированный, общий, совокупный капитал).

Коэффициент (ставка) доходности собственного капитала (1), как видно из этой формулы, равен произведению доходности объема продаж (2) на оборачиваемость (3) всех активов (совокупного, авансированного, общего капитала), на относительную долю дохода собственников в валовом доходе (4) и на показатель финансовой структуры, который, по мнению Жак Ришара, выражает разделение пассива на заемный и собственный капитал.

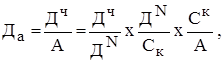

Эта формула перекликается со знаменитой формулой Дюпона, широко применяемой прибыли на Западе. Она является обычным аналитическим разложением показателя прибыли на акцию, которое используется в анализе отчетности отдельной компании:

,

,

где: Дск – доходность собственного капитала;

Дч – чистый доход;

ДN – доход от реализации продукции (работ, услуг);

А – стоимость активов;

Ск – собственный (акционерный капитал).

Каждый из множительной формулы Дюпона является самостоятельным показателем. Применив эту формулу, аналитик может сказать, какой из факторов, включенный в цепочку, в наибольшей степени повлиял на доходность акционерного капитала: получение большего чистого дохода на каждый тенге реализации продукции, более эффективное использование активов или структурное изменение совокупного (авансированного, общего) капитала предприятия.

Изучение подобных зависимостей имеет большую доказательную силу для финансового положения предприятия, оценки степени умелости использования им финансовых рычагов для улучшения результатов деятельности. Из этой зависимости следует, что при прочих равных условиях отдача акционерного капитала повышается при увеличении доли заемных средств в составе совокупного капитала.

Разница между показателями уровня доходности всех и собственного капитала обусловлена привлечением предприятием источников финансирования. Если заемные средства приносят больше дохода, чем уплата процентов на этот заемный капитал, то разница может быть использована для повышения отдачи собственного капитала. В этом случае собственники предприятия, безусловна, будут заинтересованы в займе (кредите) для увеличения коэффициента ставок) доходности собственного капитала: финансовая литература именует это «эффектом рычага».

Здравый смысл подсказывает, что поведение собственников предприятия по отношению к задолженности будет находится прежде всего под влиянием двух основных элементов.

Первый элемент– это относительный уровень процентный ставки по займам по отношению к норме доходности (рентабельности) производства после налога.

Ставка доходности заемного капитала определяется отношением дохода кредиторов к заемному капиталу по формуле:

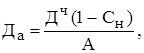

Ставка доходности на инвестированный капитал предприятия (76) в отсутствие задолженности определяется как отношение чистого дохода (после выплаты налогов) к общей массе актива:

где: Да – доходность активов (инвестированного капитала);

Дч – чистый доход;

Сн – ставка налога;

А – активы;

1 – Сн – влияние ставки налогов на компании.

В действительности, например, при отсутствии новой задолженности данное предприятие имеет доходность производства после налога, равную 15%, в то время как процентная ставка на рынке 10%. Следовательно, предприниматель захочет заставить работать деньги при низкой их стоимости и получить разницу между стоимостью заемного и размещенного капитала для того, чтобы увеличить ставку доходности собственного капитала.

Предприниматель может заинтересоваться данным обстоятельством, поскольку уменьшаются финансовые расходы и наблюдается налоговая экономия (по отношению к предположению о без задолженности). Ставка процента по ссудам не является контрактной нормой (в нашем примере 10%), поскольку данная норма сокращена на долю налоговой экономии.

Если, например, налоговая ставка равна 50%, то реальная ставка, соответствующая контрактной ставке 10% равна 50%, т.е. реальная ставка заемного капитала равна: 10% х (1-0,5) = 5%.

Разумеется, по данному отношению между доходностью (рентабельностью) производства после налога и реальной ставкой процента можно сказать, что влияние долговых обязательств на ставку доходности будет тем больше, чем выше задолженность.

Все вышесказанное может быть отражена в математической формуле эффекта рычага, упрощенный вариант который выглядит следующим образом:

| Ставка доходности активов (капитала)

| =

| Доходность после уплаты налога

| +

| Разница между доходностью производства и реальной процентной ставкой

| х

| Удельный вес задолженности (отношение долговых обязательств к собственному капиталу)

|

Да = ЭР(1-Сн) + [ЭР (1-Сн) – П (1-Сн)] х  ,

,

где: Да – доходность активов (капитала);

ЭР – эксплутационный доход (до выплаты процентов и налогов);

П – ежегодная ставка процента, предусмотренная контрактом по ссудам;

Сн – ставка налогообложения;

Д- долговые обязательства;

Ск – инвестированный собственный капитал.

Второй элементпредставляет относительно высокую степень стабильности экономической активности. Данная формула показывает, что эффект рычага является положительным в том случае, если положительной является разница между коэффициентом доходности активов инвестированного капитала после уплаты налога и ставкой процента после уплаты налога. Если уровень доходности активов будет меньше, чем проценты, уплачиваемые за заемные средства, влияние заемных средств на деятельность предприятия должно быть оценено отрицательно. Формула «эффекта рычага», дающая возможность решить вопрос о целесообразности использования заемного капитала для увеличения доходности (ставки) собственного капитала, должна быть использована в аналитической работе. Аналитик указывает пути увеличения ставки доходности собственного капитала, используя различные показатели, от которых она зависит.

Что касается формул Жак Ришара и Дюпона, раскрывающих факторы доходности собственного капитала, то нам представляет, что они не совсем корректны, поскольку последний сомножитель, определяемый отношением стоимости активов к собственному капиталу  , не характеризует структуру авансированного (совокупного, общего) капитала, а показывает, во сколько раз совокупный капитал больше собственного капитала. Из этих формул следует, что коэффициент доходности собственного капитала находится в прямо пропорциональной зависимости от этого соотношения: чем выше оно, тем больше ставка доходности собственного капитала. На, как известно, соотношение совокупного и собственного капитала должно быть ограничено коэффициентом концентрации собственности (независимости, автономии), величина которого не должна быть меньше 0,5 (2). В противном случае предприятие может потерять свою финансовую независимость. На наш взгляд, для анализа факторов, влияющих на изменение уровня доходности собственного капитала, достаточно приведенной выше формулы ставки доходности собственного капитала

, не характеризует структуру авансированного (совокупного, общего) капитала, а показывает, во сколько раз совокупный капитал больше собственного капитала. Из этих формул следует, что коэффициент доходности собственного капитала находится в прямо пропорциональной зависимости от этого соотношения: чем выше оно, тем больше ставка доходности собственного капитала. На, как известно, соотношение совокупного и собственного капитала должно быть ограничено коэффициентом концентрации собственности (независимости, автономии), величина которого не должна быть меньше 0,5 (2). В противном случае предприятие может потерять свою финансовую независимость. На наш взгляд, для анализа факторов, влияющих на изменение уровня доходности собственного капитала, достаточно приведенной выше формулы ставки доходности собственного капитала

а также формулы «Эффекта рычага». Мы считаем необходимым определить взаимосвязь коэффициента доходности совокупного (авансированного, общего) капитала с коэффициентом доходности собственного капитала. С этой целью рекомендуем в практике финансированного анализа использовать следующую формулу:

где:  - действительно отражает структуру авансированного капитала, - его величина равна 1, а соотношение показывает уровень коэффициента концентрации собственности (независимости, автономии). Главное, доходность активов предприятия – есть результат произведения доходности от реализации продукции (

- действительно отражает структуру авансированного капитала, - его величина равна 1, а соотношение показывает уровень коэффициента концентрации собственности (независимости, автономии). Главное, доходность активов предприятия – есть результат произведения доходности от реализации продукции ( ) на коэффициент оборачиваемости собственного капитала (

) на коэффициент оборачиваемости собственного капитала ( ) и коэффициент независимости предприятия, чем выше уровень коэффициента доходности активов, поскольку последний находится в прямо пропорциональной зависимости от действительно финансовой структуры капитала.

) и коэффициент независимости предприятия, чем выше уровень коэффициента доходности активов, поскольку последний находится в прямо пропорциональной зависимости от действительно финансовой структуры капитала.

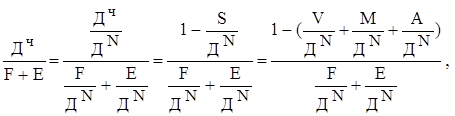

Важным относительным показателем доходности является уровень доходности производственных фондов, исчисляемый как отношение чистого дохода к средней стоимости производственных фондов определяется суммированием стоимости основных средств и материальных оборотных средств соответственно на начало и конец года и делением на 2. При анализе уровня доходности производственных фондов методология факторного анализа, предложения А.Д. Шереметом, предусматривается разложение исходной формулы показателя по всем качественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности, формирующим уровень доходности. Факторная модель анализа уровня представляется им в следующем виде:

где:  - зарплатоемкость реализованной продукции;

- зарплатоемкость реализованной продукции;

- материалоемкость реализованной продукции;

- материалоемкость реализованной продукции;

- амортизациоемкость реализованной продукции;

- амортизациоемкость реализованной продукции;

- фондоемкость продукции по основным производственным фондам;

- фондоемкость продукции по основным производственным фондам;

- фондоемкость продукции по оборотным средствам (коэффициент закрепления оборотных средств);

- фондоемкость продукции по оборотным средствам (коэффициент закрепления оборотных средств);

- чистый доход;

- чистый доход;

F – средняя стоимость основных средств;

Е – средние остатки материальных оборотных средств;

- уровень доходности реализованной продукции (продаж);

- уровень доходности реализованной продукции (продаж);

- затраты на 1 тенге дохода от реализации продукции по полной себестоимости.

- затраты на 1 тенге дохода от реализации продукции по полной себестоимости.

Уровень доходности производственных фондов тем выше, чем выше доходность продукции (чем выше фондоотдача основных фондов и скорость оборота оборотных средств, чем ниже затраты на 1 тенге продукции и удельные затраты по экономическим элементам средств труда, материалов труда). Числовая оценка влияния отдельных факторов на уровень доходности производственных фондов определяется по методу цепных подставок.

По данным нашего предприятия исчислим эти показатели и определим их влияние на изменение уровня доходности производственных фондов.

Таблица 9. Показателям, влияющие на изменение уровня доходности производственных фондов ТОО «Turkuaz Group of Company»

| № п\п

| Показатели

| Ед. изм.

| Прошлый год

| Отчетный год

| Отключения

|

| + -

| %

|

| 1

| Чистый доход

| тыс. тг.

| 76699

| 521950,5

| 24503,5

| 68

|

| 2

| Доход (выручка) от реализации

| тыс. тг

| 365234

| 248551

| 116683

| 68

|

| 3

| Среднегодовая стоимость основных средств

| Тыс. тг

| 358443

| 378671

| 20228

| 105,6

|

| 4

| Среднегодовые остатки материальных оборотных средств

| тыс. тг

| 107532

| 106652

| -880

| 99,2

|

| 5

| Среднегодовая стоимость производственных фондов (стр.3+стр.4)

| тыс. тг

| 465975

| 485323

| 19348

| 104,2

|

| 6

| Коэффициент фондоемкости продукции (стр.3:стр.2)

|

| 0,98

| 1,52

| 0,54

| 155

|

| 7

| Коэффициент закрепления оборотных средств (стр.4:стр.2)

|

| 0,29

| 0,43

| 0,14

| 148,3

|

| 8

| Доход на тенге реализованной продукции коэффициент доходности реализованной продукции (стр.1: стр.2)

| тг

| 0,2099

| 0,2099

|

|

|

| 9

| Уровень доходности производственных фондов (стр.1? стр.5) х 100

| %

| 16,4

| 10,7

| -5,8

| 65,2

|

В производственных данных в таблице9 наглядно увидеть чистый доход уменьшился на24503,8 тыс. тенге или на 32%. Доход (выручка) от реализации уменьшился на 116683 тыс. тенге или на 32%.

Среднегодовая стоимость основных средств увеличилось с 358443 до 378671 тыс. тенге или в 5,6%.

Среднегодовые остатки материальных оборотных средств с 107532 до 1066562 тыс. тенге или в 0,8%.

Коэффициент фондоемкости продукции увеличился с 0,98 до 1,52 на 0,52 пункта.

А также коэффициент доходности реализованной продукции остался на прежнем уровне.

Оценку влияния доходности отдельных изделий на общую доходность объема продаж можно установить, используя методику анализа, рекомендуемую учеными Новосибирской Государственной академии экономки и управления, по которой анализ производится в следующей последовательности:

1) определяется удельный вес каждого вида продукции в общей объеме реализации;

2) рассчитываются индивидуальные показатели доходности отдельных видов продукции;

3) определяется влияние доходности отдельных изделий на ее средний уровень для всей реализованной продукции путем умножения индивидуальной доходности на долю изделия в общем объеме реализации;

4) определяется влияние, связанное с изменением индивидуальной доходности выпускаемых изделий, путем умножения разности между доходностью отчетного периода и базисного на долю изделия в отчетном периоде;

5) определяется влияния структурного фактора путем умножения доходности базисного периода на разность удельного веса изделия отчетного периода и базисного.

Так как информационный базой для анализа являются данные бухгалтерского учета, тот этот вид анализа возможен лишь при аналитическом учете затрат по видам продукции. Такой анализ позволяет установить влияние производства и сбыта отдельных изделий на общую доходность объема продаж в условиях сложившейся структуры реализованной продукции, а также оценить рациональность самой структуры реализации.

Последние показатели дают представление о возможности предприятия выполнять обязательства перед кредиторами, заемщиками и акционерами наличными денежными средствами. Доходность, исчисляемая на основе притока денежной наличности, широко применяется в странах с развитой рыночной экономикой. Она предпочтительна, потому что операции с денежными потоками являются существенным признаком интенсивного типа производства, признаком «здоровья» экономики и финансового положения предприятия.

Таким образом, нами рассмотрены основные относительные показатели доходности предприятия и проанализированы факторы, влияющие на изменение их уровня. Наряду с другими показателями, о которых речь пойдет ниже, они характеризуют эффективность деятельности предприятия и его деловую активность.