Составим календарный план реализации проекта (табл. 6.1).

Таблица 6.1

План реализации проекта

| № п/п

| Этап

| Сроки

| Ответственные лица

| Круг вопросов

|

| 1

| Разработка проекта

| Май 2014

| Зам. директора по экономическим вопросам

| Технико-экономическое обоснование проекта, определение потребности в финансовых и материальных ресурсах

|

| 2.

| Подбор команды для реализации проекта

| Июнь 2014

| Зам. директора по экономическим вопросам

| Определение команды участников проекта, определение ответственных лиц на каждом этапе проекта

|

| 3.

| Покупка оборудования

| Июнь-июль 2014

| Главный инженер, заместитель директора по снабжению

| Поиск и выбор поставщика, проведение переговоров с ним, определение условий поставки

|

| 4.

| Транспортировка и монтаж оборудования

| Август-ноябрь 2014

| Главный инженер

| Решение вопросов о доставке оборудования, установка и монтаж оборудования

|

| 5.

| Подготовка и обучение персонала

| Декабрь 2014

| Начальник цеха

| Ознакомление персонала с принципами работы новой технологической линии, повышение квалификации

|

| 6.

| Выпуск и реализация продукции

| Январь 2015 - 2019

| Начальник цеха, заместитель директора по сбыту

| Контроль за финансовыми результатами деятельности, анализ основных технико-экономических показателей

|

На основе календарного плана разработаем и представим производственный план инновационного проекта, а также его финансовый план.

Таблица 6.2

План производства продукции

| Показатель

| 2015

| 2016

| 2017

| 2018

| 2019

|

| Объем выпуска, тыс. м3

| 28

| 32

| 32

| 32

| 32

|

| Цена за 1 м3, руб.

| 3000

| 3000

| 3000

| 3000

| 3000

|

| Объем продаж, тыс. руб.

| 84000

| 96000

| 96000

| 96000

| 96000

|

Определим потребность в основных средствах вследствие покупки оборудования (табл. 6.3).

Таблица 6.3

Потребность в основных средствах и расчет затрат на них

| № п/п

| Основные фонды

| Прейскурантная цена или покупная стоимость, тыс. руб

| Транспортные расходы (10% от покупной стоимости)

| Расходы на монтаж (8% от покупной стоимости)

| Итого, тыс. руб.

|

| 1

| Машины и оборудование

| 15000

| 1500

| 1200

| 17700

|

В таблице 6.4 приведем расчет амортизационных отчислений. Произведем расчет нормы амортизации, исходя из срока полезного действия приобретаемого оборудования. Средний срок эксплуатации нового оборудования 10 лет, следовательно, норма амортизации 10%. В соответствии с учетной политикой предприятия амортизационные отчисления начисляются линейным способом.

Таблица 6.4

Расчет амортизационных отчислений

| № п/п

| Основные средства

| Год

|

|

|

| 2015

| 2016

| 2017

| 2018

| 2019

|

|

|

| Стоимость, тыс. руб.

| Норма амортизации, %

| Сумма аморти-зационных отчислений, тыс. руб.

| Сумма аморти-зационных отчислений, тыс. руб.

| Сумма аморти-зационных отчислений, тыс. руб.

| Сумма аморти-зационных отчислений, тыс. руб.

| Сумма аморти-зационных отчислений, тыс. руб.

|

| 1

| Машины и оборудование

| 17700

| 10

| 1770

| 1770

| 1770

| 1770

| 1770

|

Как видно из табл. 6.4 сумма амортизационных отчислений равна 1770 тыс. руб. ежегодно.

В связи с тем, что существует потребность в дополнительном персонале, рассчитаем расходы на заработную плату (табл.6.5).

Для обслуживания оборудования потребуется 6 человек в смену. Средняя заработная плата одного рабочего составляет 22000 рублей.

Режим работы предприятия - 2-х сменный.

Коэффициент списочного состава равен 1,16.

Таблица 6.5

Расчет потребности в персонале и фонда заработной платы

| № п/п

| Наименование показателя

| Год

|

|

|

| 2015

| 2016

| 2017

| 2018

| 2019

|

| 1

| Рабочие основного производства:

| 6

| 6

| 6

| 6

| 6

|

| 2

| Численность явочная, чел.

| 6

| 6

| 6

| 6

| 6

|

| 3

| Количество смен

| 2

| 2

| 2

| 2

| 2

|

| 4

| Коэффициент списочного состава

| 1,16

| 1,16

| 1,16

| 1,16

| 1,16

|

| 5

| Потребность в ОПР, чел

| 14

| 14

| 14

| 14

| 14

|

| 6

| Среднемесячная заработная плата, руб.

| 22000

| 25000

| 25000

| 25000

| 25000

|

| 7

| Затраты на заработную плату, тыс. руб.

| 3674,9

| 4176

| 4176,0

| 4176,0

| 4176,0

|

| 8

| Отчисления на соц. нужды (30%), тыс. руб.

| 1102,46

| 1252,8

| 1252,8

| 1252,8

| 1252,8

|

Определим возникшую вследствие внедрения мероприятия потребность в оборотном капитале. Соответствующие расчеты представлены в табл. 6.6.

Прирост потребности в оборотном капитале определяется на основе сложившегося на предприятии коэффициента оборачиваемости запасов, который равен 4,51. Тогда дополнительная потребность в оборотных средствах составит: Пр об.ср.= 50096,61/4,51= 11107,9 тыс. руб.

Таблица 6.6

Потребность в материальных ресурсах

| Наименование ресурсов

| Год

|

|

| 2015

| 2016

| 2017

| 2018

| 2019

|

|

| Норма расхода на 1 м3

| Цена, руб.

| Общая потребность, нат. изм.

| Общая потребность, тыс. руб.

| Общая потребность, тыс. руб.

| Общая потребность, тыс. руб.

| Общая потребность, тыс. руб.

| Общая потребность, тыс. руб.

|

| 1. Портландцемент М500, кг

| 245

| 4,42

| 6860000

| 30321,2

| 34652,8

| 34652,8

| 34652,8

| 34652,8

|

| 2. Полистирол ПСБ-С, м3

| 1

| 651,2

| 28000

| 18233,6

| 20838,4

| 20838,4

| 20838,4

| 20838,4

|

| 3. Смола древесная омыленная SDO конц. 50%, кг

| 1,3

| 42

| 36400

| 1528,8

| 1747,2

| 1747,2

| 1747,2

| 1747,2

|

| 4. Эл. Энергия, кВт

| 0,23

| 2,02

| 6440

| 13,01

| 14,87

| 14,87

| 14,87

| 14,87

|

| 5. Вода, л

| 110,00

| 2,03

| 3080000

| 6252,4

| 7145,6

| 7145,6

| 7145,6

| 7145,6

|

| Итого

|

|

|

| 56349,01

| 64398,87

| 64398,87

| 64398,87

| 64398,87

|

| Общая потребность без электроэнергии

|

|

|

| 50096,61

| 57253,27

| 57253,27

| 57253,27

| 57253,27

|

Полные инвестиционные издержки сведем в табл. 6.7.

Таблица 6.7.

Полные инвестиционные издержки

| Категория инвестиций, тыс. руб.

| Сумма, тыс. руб.

|

| 1.1. Приобретение технологической линии

| 17700

|

| 1.2. Пуско-наладочные работы и обучение персонала

| 354

|

| 1.3. Затраты на проектные работы

| 420

|

| 1.4. Коммерческие расходы

| 730

|

| 1.5. Прирост оборотного капитала

| 11107,9

|

| Итого инвестиций:

| 30311,9

|

Из табл. 6.7 видно, что потребуется 30311,9 тыс. руб. Финансирование проекта планируется из собственных средств предприятия.

На основе всех этих данных составим калькуляцию плановой себестоимости полистиролбетонных блоков (табл.6.8).

Таким образом, учитывая получившийся размер затрат на единицу продукции, равный 2099,61 руб., установим цену за 1м3 полистиролбетонных блоков равную 3000 руб.

На основании расчетов, произведенных в данной главе, составим план денежных потоков по трем видам деятельности для оценки эффективности инвестиционного проекта и расчета его показателей. Метод дисконтированных денежных потоков - это определение текущей стоимости будущих доходов, которые возникнут в результате функционирования предприятия..

Таблица6.8

Калькуляция себестоимости полистиролбетонных блоков

| № п/п

| Показатели

| Год

|

|

|

| 2015

| 2016

| 2017

| 2018

| 2019

|

|

|

| На ед., руб.

| Всего, тыс. руб.

| На ед., руб.

| Всего, тыс. руб.

| На ед., руб.

| Всего, тыс. руб.

| На ед., руб.

| Всего, тыс. руб.

| На ед., руб.

| Всего, тыс. руб.

|

| 1

| Сырьё и основные материалы

| 1789,16

| 50096,61

| 1789,16

| 57253,27

| 1789,16

| 57253,27

| 1789,16

| 57253,27

| 1789,16

| 57253,27

|

| 2

| Энергия на технологические цели

| 0,46

| 13,01

| 0,46

| 14,87

| 0,46

| 14,87

| 0,46

| 14,87

| 0,46

| 14,87

|

| 3

| Заработная плата основных производственных рабочих

| 131,25

| 3674,88

| 130,5

| 4176

| 130,5

| 4176

| 130,5

| 4176

| 130,5

| 4176

|

| 4

| Отчисления на социальные нужды

| 39,37

| 1102,46

| 39,15

| 1252,8

| 39,15

| 1252,8

| 39,15

| 1252,8

| 39,15

| 1252,8

|

| 5

| Общепроизводственные расходы без амортизации

| 27,94

| 782,20

| 24,44

| 782,20

| 24,44

| 782,20

| 24,44

| 782,20

| 24,44

| 782,2

|

| 6

| Амортизационные отчисления по вводимому оборудованию

| 63,21

| 1770

| 55,31

| 1770

| 55,31

| 1770

| 55,31

| 1770

| 55,31

| 1770

|

| 7

| Коммерческие расходы

| 18,04

| 505

| 15,78

| 505

| 15,78

| 505

| 15,78

| 505

| 15,78

| 505

|

| 8

| Управленческие расходы

| 30,18

| 845

| 26,41

| 845

| 26,41

| 845

| 26,41

| 845

| 26,41

| 845

|

|

| Итого полная себестоимость

| 2099,61

| 58789,16

| 2081,22

| 66599,13

| 2081,22

| 66599,13

| 2081,22

| 66599,13

| 2081,22

| 66599,13

|

Перед составлением плана денежных потоков составим прогноз планируемых финансовых результатов (табл. 6.9).

Таблица 6.9

Прогноз финансовых результатов (тыс. руб.)

| Показатели

| Год

|

|

| 2015

| 2016

| 2017

| 2018

| 2019

|

| 1. Выручка, тыс. руб.

| 84000

| 96000

| 96000

| 96 000

| 96000

|

| 2. Себестоимость продукции, тыс. руб.

| 58789,16

| 66599,13

| 66599,13

| 66599,13

| 66599,13

|

| 3. Прибыль от продажи продукции, тыс. руб.

| 25210,84

| 29400,87

| 29400,87

| 29400,87

| 29400,87

|

| 4. Налог на прибыль (20%), тыс. руб.

| 5042,17

| 5880,17

| 5880,17

| 5880,17

| 5880,17

|

| 5. Чистая прибыль, тыс. руб.

| 20168,67

| 23520,69

| 23520,69

| 23520,69

| 23520,69

|

Составим модель дисконтированных денежных потоков (табл. 6.10).

Таблица 6.10

Модель дисконтированных денежных потоков

| Показатели

| Год

|

|

| 2014

| 2015

| 2016

| 2017

| 2018

| 2019

|

| 1. Инвестиционная деятельность

| -30311,9

|

|

|

|

|

|

| 1.1.Приобретение технологической линии, тыс. руб.

| 17700

|

|

|

|

|

|

| 1.2. Пуско-наладочные работы и обучение

| 354

|

|

|

|

|

|

| 1.3. Затраты на проектные работы, тыс. руб.

| 420

|

|

|

|

|

|

| 1.4. Коммерческие расходы, тыс. руб.

| 730

|

|

|

|

|

|

| 1.5.Прирост оборотного капитала, тыс. руб.

| 11107,9

|

|

|

|

|

|

| 2. Финансовая деятельность

| 30311,9

|

|

|

|

|

|

| 2.1 Собственные средства

| 30311,9

|

|

|

|

|

|

| 3. Операционная деятельность

|

| 21938,67

| 25290,69

| 25290,69

| 25290,69

| 25290,69

|

| 3.1. Чистая прибыль, тыс. руб.

|

| 20168,67

| 23520,69

| 23520,69

| 23520,69

| 23520,69

|

| 3.2. Амортизация по вводимому оборудованию, тыс. руб.

|

| 1770

| 1770

| 1770

| 1770

| 1770

|

| Поток реальных денег, тыс. руб.

| -30311,9

| 21938,67

| 25290,69

| 25290,69

| 25290,69

| 25290,69

|

| Поток реальных денег нарастающим итогом, тыс. руб.

| -30311,9

| -8373,22

| 16917,47

| 42208,16

| 67498,85

| 92789,55

|

| Сальдо реальных денег, тыс. руб.

| 0

| 21938,67

| 25290,69

| 25290,69

| 25290,69

| 25290,69

|

| Сальдо реальных денег нарастающим итогом, тыс. руб.

| 0

| 21938,67

| 47229,36

| 72520,06

| 97810,75

| 123101,44

|

| Коэффициент дисконтирования (22%)

| 1

| 0,82

| 0,67

| 0,55

| 0,45

| 0,37

|

| Чистый дисконтированный доход, тыс. руб.

| -30311,90

| 17982,52

| 16991,87

| 13927,76

| 11416,20

| 9357,54

|

| ЧДД нарастающим итогом, тыс. руб.

| -30311,90

| -12329,38

| 4662,49

| 18590,25

| 30006,44

| 39363,98

|

Определим приемлемость проекта, рассчитав чистую текущую дисконтированную стоимость (NPV). Данный показатель еще называют интегральным экономическим эффектом, и он характеризует абсолютный результат инвестиционной деятельности, то есть ее конечный эффект.

Чистая текущая дисконтированная стоимость - определяется как разность денежных притоков и оттоков, приведенных к первому году осуществления проекта, то есть с учетом ставки дисконтирования денежных потоков.

где ДПк - чистый денежный поток в течение t лет проекта, тыс. руб.;

- коэффициент дисконтирования; (t1...tm), (К1...Кn) - горизонт расчета.

- коэффициент дисконтирования; (t1...tm), (К1...Кn) - горизонт расчета.

r1=26%

NPV1= 39363,98 тыс. руб.

, это значит, что проект является приемлемым.

, это значит, что проект является приемлемым.

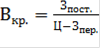

Теперь найдем такой объем продаж, при котором проект будет безубыточен.

Точка безубыточности (Вкр) - это минимальный критический объем производства продукции, при котором обеспечивается «нулевая прибыль».

Найдем точку безубыточности проекта:

, где

, где

Зпост - затраты постоянные на весь объем;

Ц - цена за единицу продукции;

Зпер - затраты переменные на единицу продукции.

Построим графическую модель точки безубыточности, для чего построим вспомогательную табл. 6.11. Графическая модель точки безубыточности представлена на рис. 6.1.

Таблица 6.11

| Показатели, тыс. руб.

| Объём производства, м3

|

|

| 0

| 2000

| 4000

| 5000

| 6000

|

| 1. Зпост

| 3902,2

| 3902,2

| 3902,2

| 3902,2

| 3902,2

|

| 2. Зпер

| 0

| 3920,5

| 7841,0

| 9801,2

| 11761,5

|

| 3. Зсов

| 3902,2

| 7822,7

| 11743,2

| 13703,4

| 15663,7

|

| 4. Дпр

| 0

| 6000

| 12000

| 15000

| 18000

|

На основе расчета точки безубыточности видно, что данный проект можно считать эффективным, так как запланированный объем выпуска превышает критический.

Рассчитаем внутреннюю норму доходности.

Внутренняя норма доходности (IRR) - это норма дисконта, при которой величина приведенных эффектов равна инвестициям, т.е. это норма дисконта, при которой NPV=0. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для предприятия.

Для расчета IRR выбирают два значения коэффициента дисконтирования r1 < r2 таким образом, чтобы на интервале r1 - r2, NPV менял знак с положительного на отрицательный и на оборот.

Формула имеет следующий вид, %:

где r1 - нижняя ставка дисконтирования, %;

r2 - верхняя ставка дисконтирования, %.

Примем r1=22 %, r2=80 %

Для расчета NPV2 построим вспомогательную таблицу (табл. 6.12).

Таблица 6.12

Вспомогательная таблица расчета NPV2

| Наименование показателя

| Год

|

|

|

|

| 2014

| 2015

| 2016

| 2017

| 2018

| 2019

|

| Чистый денежный поток (ЧДП)

| -30311,9

| 17982,52

| 16991,87

| 13927,76

| 11416,20

| 9357,54

|

| Ставка дисконтирования (80%)

| 1

| 0,56

| 0,31

| 0,17

| 0,1

| 0,05

|

| ДЧДП

| -30311,9

| 9990,29

| 5244,4

| 2388,16

| 1087,51

| 495,22

|

| ДЧДП нарастающим итогом

| -30311,9

| -20321,61

| -15077,21

| -12689,04

| -11601,54

| -11106,3

|

IRR > rпр (68,659% > 22%), что свидетельствует об эффективности проекта.

Рассчитаем индекс рентабельности, который определяется как отношение приведенных денежных притоков (ЧТДСt) к приведенным оттокам (Кt)

=(17985,52+16991,87+13927,76+11416,2+9357,54)/ 30311,9=2,299

В силу того, что SRR>1, то проект эффективен.

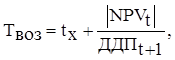

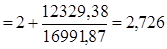

Рассчитаем период возврата инвестиций

где

где

х - количество лет с отрицательным эффектом в дисконтированном денежном потоке нарастающим итогом;

NPVt - NPV имеющее последний отрицательный эффект в году tx;

ДДПt+1 - дисконтированный денежный поток без нарастающего эффекта в году (t+1).

Твоз  лет

лет

Вычислим период окупаемости проекта

Ток = Твоз - Тин,

где Тин - период вклада инвестиций, лет

Ток = 2,726 - 1 = 1,726 года.

На основе полученных результатов можно сделать вывод о том, что проект является эффективным.

об этом говорит высокий показатель NPV, который является основным критерием при оценке проекта;

-в точке безубыточности минимальный объем производства, при котором обеспечивается нулевая прибыль, равен 3753,013 м3, а это меньше, чем заданный объем производства в каждом году.

- SRR = 2,299> 1 - говорит, что проект эффективен и привлекателен;

IRR > rпр, что также свидетельствует об эффективности проекта;

срок окупаемости проекта равен 1,726 года.

Отсюда следует, что предложенный проект целесообразен.

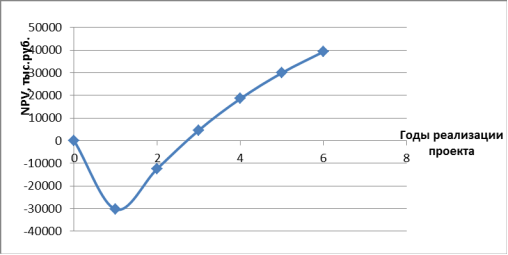

В итоге расчетов финансового плана построим финансовый профиль проекта, который представляет собой графическое изображение динамики дисконтированного чистого денежного потока, рассчитанного нарастающим итогом (см. рис. 6.2).

Рис. 6.2. Финансовый профиль проекта