2.1 Организационно - экономическая характеристика предприятия (с учетом финансовых показателей за последние 2 года)

Ульяновский филиал Общества с ограниченной ответственностью техно-торговый центр «Солитон» как обособленное подразделение был образован

9 сентября 1999г.

ООО ТТЦ «Солитон» осуществляет свою деятельность на основании Свидетельства о регистрации, выданным Администрацией Промышленного района г. Самара от 1 сентября 1994г. Правовое положение общества определяется Гражданским Кодексом РФ, федеральным законом об «Обществах с ограниченной ответственностью», законами РФ, иными правовыми актами РФ. В состав общества входят филиалы: Ульяновский, Тольяттинский и Оренбургский.

В состав ООО «Солитон» филиал Ульяновский (далее «предприятие») входят торгово-выставочные залы, офисные и складские помещения.

Деятельность предприятия определена в уставном порядке с учетом обеспечения наиболее полного удовлетворения потребностей населения в товарах и услугах.

Общество имеет в собственности обособленное имущество, учитываемое на общем балансе. Может самостоятельно приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Общество имеет круглую печать, содержащую его фирменное наименование, а так же фирменные бланки и штампы с фирменным наименованием. Учредителями являются физические лица, граждане РФ.

Полное фирменное наименование общества:

Общество с ограниченной ответственностью Техно-торговый центр «Солитон» филиал «Ульяновский».

Место нахождения: Россия, 432071, г. Ульяновск ул. Марата 35.

Одним из важнейших элементов успешной работы предприятия является его организация. Структура организации и управления на предприятии функциональная, требующая создания подразделений для выполнения определенных функций на всех уровнях управления.

Согласно Приказу об утверждении кадровой политики предприятия, организационная структура предприятия отображена в схеме (Приложение Б).

Целью деятельности Общества является более полное удовлетворение потребностей рынка и извлечение прибыли.

Для достижения этих целей осуществляет различные виды деятельности, не запрещенные федеральными законами и не противоречащие действующему законодательству РФ.

Основными видами деятельности Общества являются:

1) Оптово-розничная торговля климатическим, вентиляционным оборудованием.

2) Оказание услуг юридическим и физическим лицам.

3) Обслуживание и ремонт климатического, вентиляционного оборудования.

4) Выполнение ремонтных, монтажных работ.

5) Проектные работы.

6) Торгово-закупочная деятельность.

В рыночной экономике хозяйствующие субъекты, независимо от форм собственности, сами планируют свою деятельность и перспективы развития, исходя из разработанных ими социальных и хозяйственных задач, спроса и предложения товаров и услуг, предполагаемых инвестиций. Самостоятельно планируемым показателем в числе других стала прибыль и рентабельность.

В современных условиях без давления “сверху” при сильной инфляции интерес предприятий к достоверному планированию прибыли значительно упал. Финансовый план предприятия в форме баланса доходов и расходов, на который опиралось бюджетное планирование, потерял былое значение. Предпочтение было отдано плановым расчетам “на случай”, при разовой необходимости, вне связи с поставленными задачами и целями (например, для определения авансовых платежей налога на прибыль).

В прошлые года основным методом планирования прибыли был прямой расчет, предполагающий наличие у предприятий однозначной информации о себестоимости и ценах. Прибыль определялась не как первичный, а как производственный показатель: в виде разницы между планируемым объемом реализуемой продукции в оптовых ценах предприятия и ее себестоимостью. В условиях директивных заданий и стабильных цен такой метод был наиболее точным и предсказуемым: он не требовал перебора различных вариантов.

Новая хозяйственная ситуация обесценила метод прямого расчета, сделала его непригодным. Перспективной стала дальнейшая разработка программного факторного метода планирования. Принципиальные установки этого метода таковы:

1) Программный метод планирования.

2) Применение достаточно гибких показателей с определенной степенью отклонения от избранной величины.

3) Полный учет информационных изменений.

4) Использование базовых показателей за предыдущий год (период).

5) Четкая система факторов, влияющих на планируемый показатель.

6) Выбор оптимальной величины показателя из ряда вариантов, в результате чего прибыль и рентабельность приобретают значение исходных целевых показателей, на основе которых разворачивается процесс планирования.

Факторный метод планирования прибыли и рентабельности включает в себя пять последовательных этапов:

1) Расчет базовых показателей за предшествующий год.

2) Постановка целей хозяйственной деятельности на планируемый период.

3) Программирование индексов инфляции

4) Расчет плановой прибыли и рентабельности по вариантам.

5) Выбор оптимального варианта.

Базовые показатели за предшествующий год - это отчетные показатели, но скорректированные на условия, действующие к началу года и сопоставимые с ними, освобожденные от случайных факторов.

Рассмотрим базовые показатели в ООО ТТЦ «Солитон», полученные на основе действующей отчетности (таблица 2.1).

На втором этапе предприятие должно определить целевые варианты путей хозяйствования в следующем году. Цели должны быть четко сформулированными согласованными с потребностями рынка и ресурсными ограничениями и в дальнейшем сгруппированы в факторы. Выбор последних обусловлен непосредственным воздействием на величину прибыли и рентабельности.

Таблица – 2.1 Финансовые показатели ООО ТТЦ «Солитон» за 2004год

| Показатели

| Величина показателя

|

| 1. Выручка от реализации продукции (работ, услуг без НДС, акцизов, таможенных пошлин, тыс. руб.)

| 25410.5

|

| 2. Себестоимость реализованной продукции (работ, услуг), тыс. руб.

| 20920.1

|

| 3. Прибыль от реализации продукции, тыс. руб.

| 4490.3

|

| 4. Прочая прибыль, тыс. руб.

| 341.65

|

| 5. Валовая прибыль, тыс. руб.

| 5156.26

|

| 1. Структура себестоимости продукции в процентах:

а) материальные затраты в %

б) зарплата с начислениями в %

в) амортизационные отчисления в %

г) прочие затраты в %

| 100

80,1

15,1

5

0

|

| 2. Стоимость активов предприятия на конец года, тыс. руб.

а) немобильные активы, тыс. руб.

б) материальные запасы и затраты, тыс. руб.

в) денежные и прочие активы, тыс. руб.

| 26195.09

16552.75

5069.19

4573.14

|

Такими укрупненными факторами являются:

1) Рост (снижение) выручки от реализации сравнимой продукции в сопоставимых ценах.

2) Изменение себестоимости сравнимой продукции.

3) Выпуск несравнимой продукции.

4) Изменение цен на продукцию предприятия.

5) Изменение цен на покупные товарно-материальные ценности.

6) Изменение оценки основных средств и капитальных вложений предприятия.

7) Изменение оплаты труда в связи с инфляцией.

8) Изменение прибыли от прочей реализации и внереализационных операций.

9) Изменение стоимости активов предприятия

10) Рост (снижение) величины собственного капитала предприятия.

Приведем сводные данные о целевых установках ООО ТТЦ «Солитон» в планируемом 2005 году по одному из возможных вариантов (таблица 2.2).

Предлагаемые данные инфляции на планируемый год предприятием определяются на основе собственной информации о движении цен и неизменной структуры продукции или затрат. Важно вести постоянные наблюдения за индексами цен с выделением для этого достаточно представительной группы товаров или затрат. При этом даже несовершенные индексы инфляции лучше, чем их полное отсутствие.

Для факторного метода планирования прибыли и рентабельности необходимы четыре индекса инфляции:

1) Изменение «продажных» цен для продукции (работ, услуг) производимых предприятием (И-1);

2) Изменение «покупных» цен для товарно-материальных ценностей, приобретаемых предприятием. (И-2);

3) Изменение стоимости основных средств и капитальных вложений по балансовой оценке (И-3).

Таблица 2.2 – Базисные изменения прибыли и рентабельности в % к базовому году (без учета инфляции)

| Факторы

| Величина факторов

|

| 1. Рост выручки от реализации сравнимой продукции (работ, услуг)

| + 10,0

|

| 2. Снижение себестоимости

| - 0,8

|

| 3. Прирост несравнимой продукции (рентабельность продаж 30%)

| +5,0

|

| 4. Снижение прибыли от прочей реализации и внереализационных операций

| +20,0

|

| 5. Рост стоимости активов предприятия

| +8,0

|

| 6. Финансовый рычаг в планируемом году (отношение стоимости всех активов предприятия к собственному капиталу)

| +2,2

|

4. Изменение структуры заработной платы в связи с инфляцией (И-4).

В приведенном выше примере, прогнозируемые индексы инфляции таковы: И-1=1,31; И-2=1,30; И-3=1,18; и-4=1,21. Располагая данной инфляцией можно приступить к расчету плановой прибыли и рентабельности. Методика расчета представлена в таблице 2.3

Таблица 2.3 – Расчет прибыли на ООО ТТЦ «Солитон» на 2005г

| Наименование фактора

| Методика расчета

| Величина фактора

|

| Базовая прибыль от реализации продукции

| 25410.5 – 20920.1

| +4490.3

|

| Рост объема реализации продукции

| Индекс роста 1.1

4490.3x1.1=4939.3

(пересчитанная прибыль)

4939,3– 4490,3

|

+4490.3

|

| Снижение себестоимости сравнимой продукции

| Индекс снижения –0.008

2120,1x1.1=2332,1

(пересчитанный объем на индекс роста)

2301,2x0.008

|

+18409

|

| Несравнимая продукция

| Рост на 5% к объему всей продукции предшествующего года

25410,5x5:100=1270,5

(планируемый выпуск несравнимой продукции)

1270,5x30:100

(прибыль от несравнимой продукции)

|

+381,1

|

| Прибыль от прочей реализации и внереализационных операций

| Снижение на 20%

341,6 – 341,6x20:100

| +273,3

|

| Изменение цен на продукцию предприятия

| И-1=1.31

25410,5x1.1=27951,5

(пересчитанный объем выручки от реализации на темп роста)

27951,5x1.31=36616,5

3661,7-27951,5

|

+8664,9

|

| Изменение цен на покупаемые материальные ценности

| И-2=1.3

20920,1x1.1=23012,1

(пересчитанный объем себестоимости реализации на темп роста)

23012,1x5:100=1150,6

1150,6x1.8=1357,7

1357,7– 1150,6

|

-207,1

|

| Изменение оплаты труда в связи с инфляцией

| И-4=1.4

23012,1x15=3451,8

(заработная плата с начислениями в себестоимости)

3451,8x1.21=4176,7

4176,7-34518,1

|

-724,8

|

| Плановая прибыль

| 4490,3+449+

+18,4+381,1+

+273,3+8664,9-

-965,2-207,1-724,8

| +5345,7

|

Итак, плановая прибыль, полученная факторным методом по ООО ТТЦ «Солитон» составляет 5345,7 тыс. рублей, что больше, чем в базовом году на 85,5тыс. рублей, за счет следующих факторов: роста объема реализации сравнимой продукции (449,03тыс. рублей) снижения себестоимости сравнимой продукции (+18,4тыс. руб.), выпуска новой продукции (+381,1тыс. руб.) прочей прибыли (-68,3тыс. руб.), инфляционных факторов. Все расчеты сделаны в предположении, что структура сравнимой продукции и затрат существенно не меняются по отношению к предшествующему году. Если все же изменения есть, то в качестве самостоятельного фактора можно ввести структурные сдвиги в производстве и затратах.

Факторный метод позволяет достаточно достоверно планировать финансовую деятельность предприятия и оценивать ее результаты в условиях нестабильности экономики и инфляционного роста цен. В дальнейшем он может стать основой для перехода к нормативным методам планирования финансовых показателей.

Сегодня частные, коллективные акционерные иностранные предприятия функционируют на началах коммерческого расчета, не допускают централизованного вмешательства в процесс распределения дохода, остающегося после внесения платежей в бюджет и возврата кредитов. Они самостоятельно определяют части дохода, направленные на оплату труда и премирование работников, на выплату дивидендов, на производственные инвестиции. Государственным предприятиям, которые в большей или меньшей степени сохраняются и при переходе к рынку, следует представить такие же права в области распределения доходов, что и предприятиям, базирующимся на других видах форм собственности.

Таким образом, в новых условиях хозяйствования повышается роль распределительной функции прибыли, формирование, и использование которой является взаимосвязанным единственным процессом.

Теоретической базой экономического анализа финансовых результатов деятельности предприятия является принятая для всех предприятий, независимо от форм собственности, единая модель хозяйственного механизма предприятия, основанная на налогообложении прибыли в условиях рыночных отношений, которая по сути дела является моделью формирования и распределения финансовых результатов.

Распределение прибыли выступает одним из направлений внутрифирменного планирования имеющегося особенно важное значение в условиях рыночной экономики. Государство не устанавливает нормативов распределения прибыли, предприятие самостоятельно определяет направление и пропорции, формирует необходимые ему фонды и резервы.

Чистая прибыль на предприятиях распределяется в резервный фонд потребления и фонд накопления.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно - финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Фонд потребления складывается из двух частей: фонд оплаты труда и выплаты из фонда социального развития. Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Фонд накопления образуется за счет амортизационных отчислений на полное восстановление основных фондов и части чистой прибыли указаны в таблице 2.4

Таблица 2.4 – Использование прибыли

тыс. руб.

|

| 2003г.

| 2004г.

| 2004г. в % к 2003г.

|

| Балансовая прибыль

| 2913.1

| 515626.2

| 35.4

|

| Плата в бюджет

| 970.4

| 1727.3

| 35.6

|

| Фонд накопления

| 409.2

| 441.9

| 21.6

|

| Фонд потребления

| 745

| 1356

| 36.4

|

| Благотворительные цели

| 2550.4

| 15710

| 123.2

|

Продолжение таблицы 2.4

|

| 2003г.

| 2004г.

| 2004г. в % к 2003г.

|

| Другие цели

| 339.4

| 380.1

| 22.4

|

| Прибыль, оставшаяся в распоряжении предприятия

| 14377

| 2463.2

| 34.2

|

Система налоговых отношений преследует разные цели и регулирует отношение в части распределения прибыли предприятия в 2003-2004гг. были введены новые налоги от доходов, в фонд сельского хозяйства, дорожный фонд, фонд МВД. Все это уменьшило прибыль, остающуюся в распоряжение предприятия.

В 2003г. на ООО ТТЦ «Солитон» были образованы: фонд накопления, средства которого идут на развитие производства и фонд потребления, который направляет средства на социальное развитие и материальное поощрение.

Распределение прибыли должно активно воздействовать на улучшение всех результативных показателей производственно-хозяйственной деятельности.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшим среди них является показатель прибыли. Конечным финансовым результатом производственно-хозяйственной деятельности предприятия выступает балансовая прибыль, которая представляет собой алгебраическую сумму трех слагаемых: прибыль от реализации товарной продукции предприятия; прибыль от прочей реализации; сальдо (положительная или отрицательная разность) доходов от внереализационных операций. Формализованный расчет балансовой прибыли представлен следующей формулой:

Рб =Рр+(-)Рвп+(-)Ррп, (13)

где Рб - балансовая прибыль;

Рр - прибыль или убыток от реализации продукции (работ, услуг);

Рвп - сальдо доходов или расходов от вне реализационных операций;

Рпр - прибыль или убыток от прочей реализации.

Прибыль от реализации продукции в действующих ценах без налога на добавленную стоимость и акцизов и затратами на производство и реализацию продукции, включаемыми в себестоимость. Прибыль от реализации продукции определяется следующим расчетом:

Рр=Np-Sp-Pндс-Ра, (14)

где Np – выручка от реализации продукции (работ, услуг);

Sp – затраты на производство реализованной продукции, включаемые в себестоимость;

Р НДС – налог на добавленную стоимость; Ра – величина акцизов.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно-материальных ценностей. К прочей реализации предприятия относятся не включаемые в объем реализуемой продукции основной деятельности работы и услуги непромышленного характера, в том числе по капитальному ремонту и по капитальному ремонту и по капитальному строительству: услуги транспортных хозяйств; реализация покупной теплоэнергии, пара, а также полученных со стороны полуфабрикатов, не подвергшихся обработке и монтажу.

В состав доходов (расходов) от внереализационных операций включаются:

- доходы, полученные от долевого участия в совместных предприятиях;

- доходы от сдачи имущества в аренду;

- доходы по акциям, облигациям и иным ценным бумагам, которые принадлежат предприятию;

- доходы от проведения операций, непосредственно связанных с производством и реализацией продукции, включая суммы, полученные в возмещение убытков;

- экологические санкции, штрафы, неустойки, полученные за нарушение условий перевозок по всем видам транспорта, за невыполнение договорных обязательств по поставкам продукции заказчикам, за поставку некачественной продукции и т. д.;

- доходы и расходы от операций, непосредственно не связанных с производством и реализацией продукции.

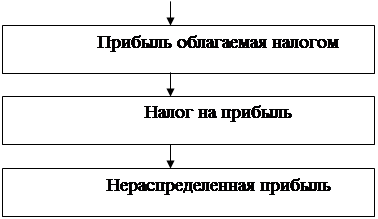

Балансовая прибыль является основой для определения величины налогооблагаемой прибыли.

Для целей налогообложения прибыли предприятий в соответствии с законом Российской Федерации «О налоге на прибыль предприятий и организаций» рассчитывается показатель валовой прибыли, которая определяется на базе балансовой прибыли, но с учетом двух обстоятельств: при определении прибыли от реализации основных фондов и много имущества для целей налогообложения в сумму валовой прибыли включается разница между продажной ценой и первоначальной или остаточной стоимостью этих фондов и имущества, причем эта стоимость увеличивается на индекс инфляции, официально утверждаемый в установленном порядке на данный период.

Для целей исчисления облагаемой прибыли валовая прибыль корректируется:

- увеличивается на сумму превышения расходов на оплату труда персонала предприятия, занятого в основной деятельности, в составе себестоимости реализованной продукции по сравнению с их нормируемой величиной;

- уменьшается на сумму:

а) рентных платежей, вносимых в бюджет в установленном порядке;

б) доходов, полученным по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

в) дохода долевого участия в деятельности других предприятий;

с) прибыли от производства и реализации произведенной сельскохозяйственной продукции;

д) прибыли от страховой деятельности и осуществления банковских операций и сделок;

ж) доходов от видеосалонов, проведения концертных мероприятий, от посреднической деятельности.

При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

Проведем анализ и оценку уровней и динамики показателей финансовых результатов деятельности ООО ТТЦ «Солитон» на основе данных таблицы 2.5.

Данные таблицы 2.5 показывают, что в отчетном периоде на предприятии произошел рост основных показателей финансовых результатов деятельности. Такое резкое увеличение прибыли в 2004 году вызвано общеэкономическими причинами, а именно: нарастанием инфляционных процессов и неуклонным ростом цен на все виды товаров и услуг ООО ТТЦ «Солитон».

Таблица 2.5 – Динамика показателей прибыли

тыс. руб.

| Показатели

| 2003 год

| 2004год

| 2004г. в % к 2003 году

|

| Выручка от реализации продукции (работ, услуг) без НДС и акцизов

| 14843.8

| 25412.6

| 34.24

|

| Прибыль от реализации продукции (работ, услуг)

| 236875

| 448879

| 37.9

|

| Прибыль от прочей реализации

| 298265

| 341513

| 22.9

|

| Прибыль от внереализационных операций

| 246120

| 324141

| 26.34

|

| Балансовая прибыль

| 291314

| 515626

| 35.4

|

| Налогооблагаемая прибыль

| 262596

| 449564

| 34.2

|

| Чистая прибыль, остающаяся в распоряжении предприятия

| 178594

| 306111

| 34.28

|

Вертикальный (структурный) анализ данных таблицы 2.5 показывает, что в составе балансовой прибыли - прибыль от реализации продукции в отчетный период составила 87%, а в предшествующем периоде 81.3% на долю прибыли от прочей реализации приходиться соответственно 6.6% и 10.2%, а на долю прибыли от внереализационных операций соответственно 6.2% и 8.4%. Прошедшие структурные изменения в составе балансовой прибыли следует рассматривать положительно, поскольку увеличение доли прибыли от реализации характеризует повышение активности предприятия, а производственно-хозяйственной деятельности, которая является основой для улучшения финансовых показателей.

При анализе выполнения плана по выпуску и реализации продукции имеет место анализ номенклатуры, ассортимента и структуры выпускаемой продукции, поскольку только конкретные виды продукции удовлетворяют определенную потребность, интересуют покупателя с одной стороны, а с другой, от структуры выпускаемой продукции, трудоемкость и рентабельность.

Структура выпуска продукции и ее реализация характеризуется соотношением отдельных видов товарной продукции.

Таким образом, на ООО ТТЦ «Солитон» существует ряд высокорентабельных изделий, которые позволяют поддерживать низкорентабельную продукцию. Так как предприятие ведет многопрофильную деятельность, это дает возможность воспользоваться ситуацией и увеличить свою долю на рынке в расчете на последующий рост прибыли, достигаемой за счет увеличения реализации.

Сейчас сформировался экономический механизм, в котором каждое предприятие вынуждено вести себя как монополист: повышать цены и сокращать производство, чтобы обеспечить необходимый уровень заработной платы и прибыли. Именно этот процесс роста цен является основной причиной инфляции.

Уровень цены в конечном итоге определяется уровнем оплаты труда и прибыли. Поэтому необходимо воздействовать на эти два фактора: регулировать оплату труда и массу прибыли в цене. Массу прибыли в цене в свою очередь, реально регулировать через уровень рентабельности производства и реализации продукции.

Государственное регулирование заработной платы и рентабельности позволит резко снизить темпы инфляции, стабилизировать рубль и создать нормальные условия для работы предприятий.

Формирование финансовых результатов представляет собой регламентируемый нормативно-правовыми актами процесс образования прибыли (убытка), который организуется и осуществляется финансовым органами в целях определения в стоимостном выражении итогов финансово-хозяйственной деятельности предприятия за определенный период времени.

В условиях рыночной экономики прибыль, как разница между фактическими финансовыми поступлениями и соответствующими затратами, выступает в качестве основной цели и результатирующего показателя финансово-хозяйственной деятельности предприятия.

Основными прикладными задачами управления процессом формирования прибыли предприятия выступают:

1. Максимизация поступлений по уже имеющимся источникам за счет:

а) увеличения общих объемов реализации;

б) оперативного реагирования на изменения коньюктуры рынка;

в) эффективность ценовой политики.

2. Расширение общей номенклатуры источников поступления;

а) нахождение новых рынков сбыта товара и услуг;

б) использование нетрадиционных форм вне реализационных поступлений.

3. Сокращение фактических затрат за счет:

а) рационализация балансовых затрат;

б) минимизация затрат, подлежащих возмещению из прибыли в части потерь и убытков по вине предприятия.

4. Минимизация налоговых платежей, не переходящих в налоговое правонарушение.

Она отражает присущее всем предприятиям, функционирующим в условиях рынка, единство целей деятельности, единство финансовых показателей деятельности, единство процессов формирования и использования прибыли, единство системы налогообложения. Показатели финансовых результатов характеризуют абсолютную эффективность предприятия.

Прибыль-это конечный результат, свидетельствующий об эффективности предприятия и его финансового благополучия.

Финансовое состояние предприятия - это характеристика его конкурентноспособности использования финансовых ресурсов и капитала, выполнение обязательств перед обществом и государством. Рост прибыли создает финансовую основу для расширения предприятия, удовлетворения социальных потребностей и материального благополучия работников.

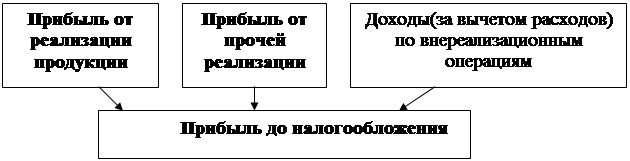

Существует единая модель формирования прибыли для всех предприятий не зависимо от форм собственности (Рисунок 2).

| Выручка от реализации продукции

| |

________________________________________________________________

________________________________________________________________

Рисунок - 2 Формирование прибыли

Прибыль формируется в результате:

- реализации продукции, товаров, услуг

- реализации активов, включая материальные запасы и нематериальные активы

- выбытия основных средств

- в виде доходов долевого участия в других предприятиях

- в виде доходов по акциям, облигациям и ценным бумагам

- внереализационных операций

Балансовая прибыль - прибыль которая учитывает все результаты производственно-хозяйственной деятельности предприятия. Она включает: прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации, внереализационных доходов, уменьшением суммы расходов на эти операции.

Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов, затратами на производство и реализацию продукции (работ, услуг), включаемыми в себестоимость продукции и учитываемых при определении налогооблагаемой прибыли.

Первое, что нужно учесть при определении финансового результата –это принятие учетной политикой предприятия метод определения выручки от реализации продукции (работ, услуг) для целей налогообложения.

Любая ошибка в формировании себестоимости продукции в конечном итоге, как правило, приводит к неверному формированию финансового результата, а значит, налогооблагаемой прибыли. В некоторых случаях это может привести к неверному исчислению других налогов (НДС, налог на имущество, транспортный налог).

При формировании себестоимости необходимо руководствоваться перечнем затрат, действующими нормативными документами.

Затраты, входящие в себестоимость, по экономическому содержанию можно представить следующим образом:

- Затраты, непосредственно связанные с производством продукции (работ, услуг), обусловленные технологией и организацией производства, включая материальные затраты.

- Затраты на оплату труда.

- Отчисления на социальные нужны.

- Амортизация основных средств.

Прибыль от прочей реализации представляет собой прибыль, полученную от реализации основных фондов и другого имущества, нематериальных активов.

Прибыль от прочей реализации определяется как разница между выручкой от реализации и затратами на эту реализацию.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг, а так же от реализации покупных ТМЦ.

При этом остаточная стоимость применяется к имуществу (основные фонды, нематериальные активы, малоценные и быстроизнашивающиеся предметы) по которому исчисляется износ, а по прочему имуществу учитывается первоначальная стоимость.

Первоначальная стоимость формируется из фактических затрат на их приобретение, включая расходы по доставке, монтажу и установке.

В процессе основные средства теряют первоначальное качество, т.е. изнашиваются. Остаточная стоимость представляет разницу между первоначальной стоимостью и начисленной суммой износа.

Руководители, как правило, уделяют большое внимание первым двум составляющим финансового результата. Между тем результаты вне реализационных операций оказывают существенное влияние на финансовое положение предприятия, его платежеспособность и ликвидность.

Внереализационные операции – это хозяйственные операции, в результате которых у предприятия образуются доходы или расходы не связанные с производством и реализацией продукции (работ, услуг).

В состав внереализационных доходов включается: доходы от долевого участия в деятельности других предприятий; дивиденды по акциям; облигациям и другим ценным бумагам; доходы от сдачи имущества в аренду; штрафы, пени, неустойки, а так же суммы, поступившие в погашение дебиторской задолженности, списанные ранее на убытки; прибыль прошлых лет, выявленная в отчетном году; проценты начисляемые банком за использование свободных денежных средств; суммы средств, полученные безвозмездно от других предприятий, при отсутствии оформленной совместной деятельности, за исключением средств, зачисляемых в уставной фонд предприятий их учредителями в установленном законодательством порядке; положительные курсовые разницы от валютных операций; другие доходы от операций, не связанных с производством продукции (работ, услуг) и ее реализацией.

Конечный результат от вне реализационных операций определяется путем сопоставления доходов от них с потерями.

Финансовый результат представляет собой пророст стоимости собственного капитала организаций, образовавшийся в процессе её предпринимательской деятельности.

Теоретической базой экономического анализа финансовых результатов деятельности предприятия служит для всех предприятий, независимо от форм собственности, единая модель хозяйственного механизма предприятия в условиях рыночных отношений, основанная на формировании прибыли.

Использование прибыли является важным процессом в предпринимательской деятельности.

Основными принципами использования прибыли являются:

Первоочередное выполнение финансовых обязательств перед государством;

Предъявление одинаковых требований к предприятиям и создания равных условий использования заработанных средств путем ясного определения перечня налогов, объектов налогообложения, унификация ставок, упорядочения льгот.

Одной из важнейших проблем использования прибыли в условиях развития является оптимальное соотношение доли прибыли, аккумулирующей в доходах бюджета и остающейся в распоряжении предприятия.

Возникает необходимость в четкой системе использования прибыли, прежде всего, на стадии, предшествующей образованию прибыли.

Экономически обоснованная система использования прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятий.

Методы использования прибыли должны способствовать решению следующих задач:

- укреплению доходной базы государственного бюджета;

- обеспечению хозяйственной самостоятельности предприятий;

- обеспечению социально-экономического развития предприятия;

- повышению эффективности производства.

Использование прибыли – это направление прибыли на расширение производства, на удовлетворение социальных нужд работников, на их материальное поощрение.

Централизованные фонды денежных средств представляют собой платежи в бюджет и отчисления в фонды, создаваемые вышестоящей организацией.

Децентрализованные фонды денежных средств предназначены для удовлетворения собственных потребностей предприятия.

Первоочередными платежами являются платежи из прибыли в бюджет.

Основным налогом является налог на прибыль, исчисляемый по ставкам, утвержденный правительством. Другие налоги и сборы уплачиваются по установленным ставкам. Использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей, так и формирование доходов государства.

С развитием приватизации акционирования предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другому использованию в соответствии с законодательством.

В настоящее время прибыль (доход) предприятия используются в следующем порядке:

- уплачиваются в бюджет налог на прибыль (доход);

- производятся отчисления в резервный фонд;

- образуются фонды и резервы, предусмотренные учредительными документами предприятия.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеет права вмешиваться в процесс использования чистой прибыли предприятия. Рыночные условия хозяйствования определяют приоритетные направления использования собственной прибыли. Развитие конкуренции вызывает необходимость расширения производства, его совершенствования, удовлетворения материальных и социальных потребностей трудовых коллективов.

В соответствии с этим по мере поступления чистая прибыль направляется на финансирова