Функция прибыли как меры эффективности производства заключается в том, что именно прибыль и рентабельность являются основными показателями успешной деятельности предприятия и предопределяют принятие таких решений, как выход фирмы на новые рынки сбыта, приток капитала из одних отраслей в другие и т. п.

Являясь важнейшей экономической категорией и основной целью деятельности любой коммерческой организации, прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций, основополагающими из которых являются:

- распределительная – создания фондов денежных средств, обеспечивающих финансирование принятых к реализации программ и стратегий, поддержание оптимальной структуры капитала, сведение к минимуму риска банкротства;

- стимулирующая – ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В первом приближении прибыль можно рассматривать как разницу между продажной рыночной ценой товара и издержками производства. Будучи целью и мотивом организации предпринимательства, прибыль образует его материальную основу. За счет прибыли фирма обеспечивает бесперебойность производственного процесса, осуществляет капитальные и финансовые вложения, финансирует социальные потребности. Образование, распределение и использование

прибыли, зависит от ряда факторов. Все они сгруппированы и показаны в Приложении А [11].

К важнейшим из них относятся:

Факторы использования:

- накопления (производственное и научное развитие);

- социальные нужды;

- покрытие убытков и прочих затрат;

- капитальные финансовые вложения;

- потребление (выплата дивидендов, процентов, материальная помощь и т.п.).

Факторы распределения:

- направляется в бюджет и во внебюджетные фонды

- направляется в банк на погашение ссуд и уплату процентов

- остается в предприятии

- прочие факторы распределения

Взаимодействующие факторы:

- оборачиваемость оборотных средств

- цены, тарифы, сборы;

- проценты ставки по ссудам;

- налоги и налоговые ставки;

- себестоимость;

- производительность труда;

- фондоотдача;

- фондовооруженность;

Образующие факторы:

- выручка от реализации продукции, товаров, работ, услуг;

- выручка от реализации прочих активов включая материальные запасы и нематериальные активы;

- выручка от реализации основных средств;

- доходы от долевого участия в других предприятиях;

- доходы по акциям, облигациям и другим ценным бумагам;

- превышение полученных штрафов, пени, неустоек над уплаченными.

Различают следующие виды прибыли:

- бухгалтерскую – часть дохода фирмы, которая остается от общей выручки после возмещения внешних издержек, т. е платы за ресурсы поставщиков. Такая трактовка включает только явные издержки и игнорирует вмененные (скрытые) издержки;

- экономическую (чистую) – то, что остается после вычитания из общего дохода фирмы всех издержек (внешних и внутренних, включая в последние нормальную прибыль предпринимателя);

- балансовую – разницу между выручкой от реализации продукции и суммой материальных затрат, амортизации и заработной платы. Иногда балансовую прибыль называют общей прибылью, поскольку именно она является источником распределения и использования средств предприятия.

Помимо этого исследователями выделяются такие понятия, как валовая прибыль, нормальная, предельная и максимальная прибыль.

На основе различных видов прибыли рассчитываются показатели, позволяющие сделать анализ деловой активности предприятия, приводящей к росту прибыли. В зависимости от целей анализа определяют коэффициент рентабельности, а также рентабельность реализации, доходность собственного капитала, рентабельность продукции и другие характеристики.

На предприятии прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно-необходимым затратам.

Вместе с тем прибыль на предприятии зависит не только от реализации продукции, но и от других видов деятельности, которые ее либо увеличивают, либо уменьшают. Поэтому в теории и на практике выделяют так называемую «балансовую прибыль». Ее название говорит само за себя. Она состоит из прибыли от реализации продукции (выручка от реализации продукции без косвенных налогов минус затраты на производство и реализацию продукции) внереализационных доходов (доходы по ценным бумагам, от долевого участия в деятельности других предприятий, от сдачи имущества в аренду и т.п.) за вычетом внереализационных расходов (затраты на производство, не давшее продукции, на содержание законсервированных производственных мощностей, убытки от списания долгов и т.д.)

Кроме того, выделяется валовая прибыль, которая представляет собой балансовую прибыль за минусом или плюсом финансового результата от операций с основными фондами, нематериальными активами и иным имуществом.

Таким образом, балансовая прибыль (Пб) может быть определена по формуле:

Пб = + Пр + Пи + Пв.о., (1)

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг,

Пи – прибыль (убыток) от реализации имущества предприятия,

Пв.о. – доходы (убытки) от внереализационных операций.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг.

Прибыль от реализации продукции зависит от внутренних и внешних факторов. К внутренним факторам относятся: ускорение НТП, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, уровень организации производства и труда и др. К внешним факторам, которые не зависят от деятельности предприятия, относятся: конъюнктура рынка, уровень цен на потребляемые материально-технические ресурсы, нормы амортизации, система налогообложения и др.

Внутренние факторы действуют на прибыль через увеличение объема выпуска продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Величина прибыли от реализации продукции определяется по формуле:

Пр = (Цi – Сi) х Vi, (2)

где Цi - отпускная цена единицы i-ой продукции,

Сi - себестоимость единицы i-ой продукции,

Vi - объем реализации i-ой продукции.

Прибыль облагается налогом, поэтому на практике принято выделять налогооблагаемую прибыль. Последняя представляет собой валовую прибыль за вычетом отчислений в резервные фонды, доходов по видам деятельности, освобожденной от налогообложения, отчислений на капиталовложения.

В результате на предприятии, как это принято называть в теории и на практике, остается так называемая чистая прибыль. По своей величине она представляет налогооблагаемую прибыль за минусом налога на прибыль.

Из чистой прибыли предприятие выплачивает дивиденды и различные социальные выплаты, образует фонды. В результате остается прибыль неиспользованная, или убыток, непокрытый деньгами.

В условиях рыночных отношений, как свидетельствует мировая практика, имеется два основных источника получения прибыли.

Первый – это монопольное положение предприятия по выпуску той или иной продукции или уникальность продукта. Поддержание этого источника на относительно высоком уровне предполагает проведение постоянной новации продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольную политику государства и растущую конкуренцию со стороны других предприятий.

Второй источник связан с производственной и предпринимательской деятельностью, поэтому касается практически всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения постоянно адаптировать под нее развитие производства. Здесь, по сути, все сводится к маркетингу. Величина прибыли в данном случае зависит: во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); во-вторых, от создания конкурентноспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей, послепродажное обслуживание и т.д.); в-третьих, от объемов производства (чем больше объем продаж, тем больше масса прибыли); в-четвертых, от ассортимента продукции и снижения издержек производства.

От прибыли зависит нормальная деятельность любого предприятия, так как:

- прибыль обеспечивает расширенное воспроизводство (капитальные вложения в основные фонды и прирост оборотных средств);

- прибыль необходима для развития НИОКР (научно-исследовательские и опытно-конструкторские работы); обеспечивающие НТП;

- за счет прибыли финансируются затраты на социальные нужды;

- прибыль необходима для выплаты дивидендов, а следовательно от нее зависят инвестиции.

Кроме того, прибыль предприятия имеет более широкое значение, т.к. из нее выплачивается налог на прибыль, являющийся частью доходов, за счет которых формируется бюджет государства.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность.

Результативность и экономическая целесообразность функционирования предприятия могут оцениваться с помощью абсолютных и относительных показателей

Абсолютные показатели позволяют проанализировать динамику различных показателей прибыли за ряд лет. При этом следует отметить, что для получения более объективных результатов следует рассчитывать показатели с учетом инфляционных процессов.

Относительные показатели меньше подвержены влиянию инфляции так как представляют собой различные соотношения прибыли и вложенного капитала, или прибыли и производственных затрат.

По абсолютной сумме прибыли не всегда можно судить об уровне доходности предприятия, так как на ее размер влияет не только качество работы, но и масштабы деятельности. Поэтому для характеристики эффективности работы предприятия наряду с абсолютной суммой прибыли используют относительный показатель – уровень рентабельности.

Эти характеристики наиболее целесообразно рассматривать относительно других временных периодов. Абсолютные цифры сами по себе несут немного информации. Лишь зная динамику их изменения, можно более достоверно судить о работе предприятия.

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) её производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Основные показатели рентабельности можно объединить в следующие группы:

Рентабельность продукции.

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации (без НДС);

Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

Рентабельность продаж по чистой пробыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Рентабельность вложений предприятия.

Рентабельность вложений предприятия - это следующий показатель рентабельности, который показывает эффективность использования всего имущества предприятия.

Среди показателей рентабельности предприятия выделяют 4 основных:

1) Общая рентабельность вложений, показывающая какая часть балансовой прибыли приходится на 1руб. имущества предприятия, то есть насколько эффективно оно используется.

2) Рентабельность собственных средств, позволяющий установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

3) Рентабельность долгосрочных финансовых вложений, показывающая эффективность вложений предприятия в деятельность других организаций.

4) Рентабельность перманентного капитала. Показывает эффективность использования капитала, вложенного в деятельность данного предприятия на длительный срок.

Рентабельность предприятия (общая рентабельность), определяют как отношение балансовой прибыли к средней стоимости основных производственных фондов и нормируемых оборотных средств.

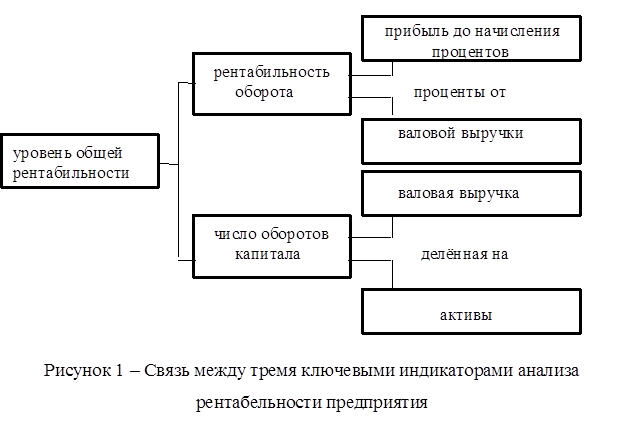

Уровень общей рентабельности - это ключевой индикатор при анализе рентабельности предприятия. Но если требуется точнее определить развитие организации, исходя из уровня ее общей рентабельности, необходимо вычислить дополнительно еще два ключевых индикатора: рентабельность оборота и число оборотов капитала.

Чем больше прибыль по сравнению с валовой выручкой предприятия, тем больше рентабельность оборота.

Число оборотов капитала отражает отношение валовой выручки (оборота) предприятия к величине его капитала и исчисляется по формуле:

Число ОБ. Капитала = Валовая Выручка / Активы (3)

Чем выше валовая выручка фирмы, тем больше число оборотов ее капитала.

В итоге следует, что

Уровень Общей Рент. = Рент ОБ. х Число ОБ. Капитала (4)

Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно- хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей - факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции. Это 2-й подход к анализу рентабельности предприятия. Для такого анализа используют модифицированную формулу расчета показателей рентабельности, предложенную Шереметом [16].

Р = (Е / 1 /УМ) + 1 / К, (5)

где Р - общая рентабельность предприятия %;

Е – общая балансовая прибыль, % к объему реализованной продукции;

У – удельный вес активной части в общей стоимости основных производственных фондов, доли единицы;

М – коэффициент фондоотдачи активной части основных производственных фондов;

К – коэффициент оборачиваемости нормированных средств.

Существует определенное взаимовлияние и взаимозависимость между затратами, объемом производства и прибыли. Известно, что при соблюдении всех прочих равных условий темпы роста прибыли всегда опережают темпы роста реализации продукции. При росте объема реализации продукции доля постоянных затрат в структуре себестоимости продукции снижается и появляется «эффект дополнительной прибыли».

Анализ безубыточности (анализ соотношения «затраты — объем производства — прибыль», CVP-анализ) в настоящее время широко используется для определения:

- критического объема производства для безубыточной работы;

- зависимости финансового результата от изменений одного из элементов соотношения;

- запаса финансовой прочности предприятия;

- оценки производственного риска;

- целесообразности собственного производства или закупки;

- минимальной договорной цены на определенный период;

- планирования прибыли и т. д.

Анализ безубыточности основан на ряде допущений. Во-первых, затраты можно разделить на постоянные и переменные. Ряд затрат предприятия может содержать как переменную, так и постоянную части — так называемые смешанные затраты (к ним чаще всего относятся расходы на электроэнергию, транспорт, содержание и эксплуатацию оборудования). Смешанные затраты подлежат дифференциации на постоянную и переменную части. Следует также учитывать, что сохранение постоянных издержек на одном уровне возможно только в ограниченном диапазоне объемов производства.

Во-вторых, зависимость между объемом реализованной продукции и переменными издержками линейная. В реальной жизни переменные издержки могут изменяться в другой пропорции.

Известно, что соотношение переменных издержек и объема производства зависит как от жизненного цикла изделия, так и от инфляции, по-разному затрагивающей цены на покупаемое сырье, материалы, заработную плату.

В-третьих, остается неизменным ассортимент изделий.

В-четвертых, объем производства и реализации в прогнозируемом периоде равны.

Данные допущения соответствуют условиям массового производства с достаточно непродолжительным производственным циклом, что дает возможность широкого применения анализа безубыточности на таких предприятиях. Не могут опираться на подобный анализ в финансовом планировании предприятия авиа-, судостроения, производители уникальной продукции.

Основной составной частью анализа безубыточности является определение «точки безубыточности» («порога рентабельности», «мертвой точки»).

Точка безубыточности — это такой объем реализации, при котором выручка покрывает все издержки предприятия, связанные с производством и реализацией продукции.

При расчете точки безубыточности надо учитывать, что в модели линейной зависимости точка безубыточности может быть одна, в то время как на практике функция затрат носит нелинейный характер и может пересекать линию объемов производства в нескольких местах. Поэтому анализ должен точно очерчивать границы роста объемов производства, когда допущения линейного характера зависимости оправданы производственными условиями.

Минимальный объем реализации Qmin покрывающий затраты на производство и реализацию (EBIT == 0), т. е. точку безубыточности, в единицах продукции определяют:

Qmin = F/(P-a), шт. или в денежном выражении:

Bmin=F/(1-b), (6)

где Q — количество единиц продукции;

Р — цена единицы продукции;

F—расходы постоянные;

V— расходы переменные;

а — величина переменных затрат в цене единицы продукции;

b — доля переменных затрат в базовой выручке.

Величина прибыли при запланированных объемах производства и реализации будет равна:

EBIT=PQ – F - a х Q, (7)

где EBIT — прибыль до уплаты процентов и налогов.

Помимо рассмотренного математического метода анализа безубыточности рекомендуется рассмотреть маржинальный метод, в основе которого лежит маржинальная прибыль.

Маржинальная прибыль представляет собой превышение выручки над величиной переменных затрат на производство и реализацию продукции, работ, услуг.

Маржинальный подход лежит в основе управленческих решений, связанных с ассортиментной политикой, с продвижением продукции на рынок, ценообразованием и рядом других задач повышения конкурентоспособности производимой продукции. Доля маржинальной прибыли в цене единицы продукции является постоянной величиной, и предпочтение отдается тому виду продукции, который обеспечивает наибольшее значение маржинальной прибыли. Снижение показателей маржинальной прибыли вызывает необходимость дополнительного производства и реализации продукции или пересмотра ассортиментной политики.

Удельная маржинальная прибыль (GMgm) — производный показатель, который характеризует величину маржинальной прибыли в цене единицы продукции:

GMgm = р – а, (8)

где GMgm — удельная маржинальная прибыль;

Р — цена единицы продукции;

а — переменные затраты в единице продукции.

Коэффициент маржинальной прибыли — это отношение маржинальной прибыли к выручке от реализации. Он показывает, какая доля выручки от реализации используется на покрытие постоянных затрат в формирование прибыли.

Коэффициент маржинальной прибыли рассчитывается как доля маржинальной прибыли в выручке от реализации (S):

KGM = GM/S (9)

Необходимо раскрыть содержание этого термина, определить порядок расчета его величины.

Запас финансовой прочности, или кромка безопасности, показывает, насколько можно сокращать производство продукции, не неся при этом убытков. В абсолютном выражении расчет представляет разницу между запланированным объемом реализации и точкой безубыточности.

1. В абсолютном выражении:

Зфин = Qплан – Qmin, (10)

2. В относительном выражении:

Зфин = (Qплан – Qmin) / Qплан, (11)

Показатель финансовой прочности, рассчитанный в относительном выражении как доля от прогнозируемого объема реализации, используется для оценки производственного риска, т. е. потерь, связанных со структурой затрат на производств

3. В стоимостном выражении:

Зфин = Qплан х Р – Qmin х Р, (12)

где Р — цена изделия.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Полная и всесторонняя оценка риска имеет принципиальное значение при принятии финансовых решений, поэтому в западном финансовом менеджменте разработаны многочисленные методы, позволяющие с помощью математического аппарата просчитать последствия предпринимаемых мер.

Прибыльность предприятия зависит во многом от правильного формирования, распределения и использования прибыли. Это можно отразить в схеме. Рисунок 3, [13].

Объектом распределения на предприятии является балансовая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования внутри фирмы. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

Принципы распределения прибыли можно сформулировать следующим образом:

- прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены.

Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливаются законодательно;

- величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности;

- прибыль остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части – на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей. Из нее взыскиваются санкции, уплачиваемые в бюджет и некоторые внебюджетные фонды. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

В современных условиях хозяйствования государство не устанавливает каких-либо нормативов распределения прибыли, но через порядок предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного и непроизводственного характера, на благотворительные цели, финансирование природоохранных мероприятий, расходов по содержанию объектов и учреждений социальной сферы и др.

Распределение чистой прибыли – одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. В соответствии с уставом предприятия могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: фонды накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и фонды потребления (фонд материального поощрения).

Смета расходов, финансируемых из прибыли, включает расходы на развитие производства, социальные нужды трудового коллектива, на материальное поощрение работников и благотворительные цели.

К расходам, связанным с развитием производства, относятся расходы на научно-исследовательские, проектные, конструкторские и технологические работы, финансирование разработки и освоения новых видов продукции и технологических процессов, затраты по совершенствованию технологии и организации производства, модернизации оборудования, затраты, связанные с расширением предприятия. В эту же группу расходов включаются расходы по погашению долгосрочных ссуд банков и процентов по ним. Здесь же планируются затраты на проведение природоохранных мероприятий и др. Вносы предприятий из прибыли в качестве вкладов учредителей в создание уставного капитала других предприятий, средства, перечисляемые ассоциациям, концернам, в состав которых входит предприятие, также считаются использованием прибыли на развитие.

Распределение прибыли на социальные нужды включает в себя расходы по эксплуатации социально - бытовых объектов, находящихся на балансе предприятия, финансирование строительства объектов непроизводственного назначения, организация и проведение оздоровительных и культурно-массовых мероприятий.

К затратам на материальные поощрения относятся единовременные поощрения за выполнение особо важных производственных заданий, выплата премий за создание, освоение и внедрение новой техники, расходы на оказание материальной помощи рабочим и служащим.

Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом не обязательно всю прибыль, направляемую на накопление, использовать полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное значение и может быть использован в последующие годы для покрытия возможных убытков, финансирования различных затрат. Не распределенная прибыль в широком смысле как прибыль, использованная на накопление, и нераспределенная прибыль прошлых лет свидетельствует о финансовой устойчивости предприятия, о наличии источника для последующего развития.

Таким образом, прибыль является одним из основных показателей результатов хозяйственной деятельности предприятия. Ее рост стимулирует товаропроизводителей расширять производство имеющихся в его распоряжение ресурсов.