Наряду с гэп менеджментом, который сосредоточивает внимание на возможном изменении чистого дохода в виде процентов за определенные промежутки времени, для оценки и минимизации процентного риска в финансовом анализе широко используется методика анализа длительности (дюрации), которая, учитывая сроки движения денежных средств, позволяет оценить изменение рыночной стоимости активов и пассивов банка, чувствительных к изменению процентной ставки, в зависимости от изменения базовых процентных ставок.

Дюрация- представляет собой взвешенный по текущей стоимости срок погашения, учитывающий временной график всех поступлений по активам(например, потоков ожидаемых банком выплат по его займам и ценным бумагам) и по пассивам (например, потоков процентных платежей банка по хранимым им депозитам). В действительности измеряется среднее время, необходимое для возмещения инвестиционных средств. Выравнивая средние сроки погашения активов и пассивов, банк может сбалансировать средний срок ожидаемых поступлений и выплат, даже если изменение ставок для активов и пассивов не будет одинаковым по величине и направлению.[11]

Рассмотрим один из возможных вариантов данной методики. Предполагаем, что задан временной график всех входящих (исходящих) денежных потоков СFt, где t обозначает соответствующий день и меняется от 1 до Т (1 <t<Т), а Т соответствует дате последнего платежа по позиции банка. Определим текущую (дисконтированную) стоимость PV потока входящих (исходящих) платежей по формуле:

PV =  , (1.5)

, (1.5)

где СFt – заданный денежный поток на день t;

t - день, на который рассчитывается денежный поток;

Rt – ставка дисконтирования входящих (исходящих) платежей на день t.

В качестве ставки дисконтирования обычно берется доходность ликвидного финансового инструмента. Так, до начала финансового кризиса в качестве ставок размещения по рублям и валюте можно было брать доходность ГКО соответствующих сроков погашения, а в качестве ставок привлечения – доходность векселей ведущих российских банков.

Вычислив текущую стоимость входящих PVА и исходящих денежных потоков PVП, можем определить текущую стоимость банковского портфеля PV как разность PVА и PVП. Отметим, что здесь и в дальнейшем нижние индексы А и П соответствуют потокам входящих (возврат размещенных средств) и исходящих (исполнение обязательств банка) платежей.

Далее, после расчета по формуле (1.5) текущей стоимости входящего (исходящего) денежного потока в горизонте планирования Т (1<t<Т) вычисляется ставка дисконтирования R потока входящих (исходящих) платежей, которая определяется из уравнения

PV =  , (1.6)

, (1.6)

где PV - текущая стоимость потока входящих (исходящих) платежей,

определяемая по формуле (1.5);

СFt - входящий (исходящий) денежный поток в день t;

t - день, на который рассчитывается денежный поток.

Риск изменения текущей стоимости активов и пассивов, в первую очередь, связан с риском изменения базовых процентных ставок. Так, изменение базовых ставок привлечения/размещения и, тем самым, ставок дисконтирования RА потока входящих и RП потока исходящих платежей влечет за собой изменение текущей стоимости входящих PVА и исходящих денежных потоков PVП, соответственно. При этом, изменение RA и RП на приращения DRA и DRП, соответственно, приведет к изменению текущей стоимости входящих/ исходящих денежных потоков на приращения DPVА и DPVП. Тогда изменение текущей стоимости банковского портфеля можно определить следующим образом.

DPV = (PV + DPV) = [(PVA + DPVA) – (PVП + DPVП)] – [PVA – PVП], то есть DPV = DPVA - DPVП (1.7)

Итак, изменение ставок дисконтирования потока входящих и исходящих платежей на величины DRA и DRП соответственно, приводит к изменению текущей стоимости банковского портфеля на величину (формула (1.7)).

Определим показатель, который позволяет оценить величину изменения текущей стоимости денежного потока в зависимости от изменения процентной ставки и, тем самым служит мерой процентного риска. При малых изменениях процентных ставок таким показателем является дюрация (средневзвешенный срок погашения) потока.

Дюрация D определяется по формуле

D =  , (1.8)

, (1.8)

где CFt – входящий (исходящий) денежный поток в день t;

t – день, на который рассчитывается денежный поток (1<t<T);

R – ставка дисконтирования входящих (исходящих) платежей;

PV – текущая стоимость потока входящих (исходящих) платежей.

Нетрудно проверить, что дюрация и текущая стоимость потока платежей связаны зависимостью:

, (1.9)

, (1.9)

где R – ставка дисконтирования.

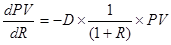

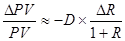

Из последнего соотношения, с точностью до бесконечно малых приращений, следует, что

, (1.10)

, (1.10)

То есть относительное изменение текущей стоимости потока входящих (исходящих) платежей приблизительно равно дюрации потока, умноженной со знаком минус на относительное изменение ставки дисконта. Таким образом, дюрация представляет собой эластичность цены финансового инструмента (в данном случае, текущей стоимости потока платежей) по процентной ставке (ставке дисконта) и, поэтому, служит мерой риска изменения цены инструмента при изменении процентной ставки. Например, если для конкретного финансового инструмента дюрация равна 2, то он в два раза более рискован (в отношении динамики уровня цен), чем инструмент со средневзвешенным сроком погашения, равным 1. Понятие дюрация было впервые введено американским экономистом Маккоули и играет важную роль в анализе долгосрочных ценных бумаг с фиксированным доходом.

Исходя из соотношения (1.10), определим чувствительность S потока входящих (исходящих) платежей формулой

S = -D  , (1.11)

, (1.11)

где D – дюрация потока входящих (исходящих) платежей;

PV – текущая стоимость потока входящих (исходящих) платежей;

R – ставка дисконтирования.

При малых изменениях ставок дисконтирования потоков входящих (исходящих) платежей DRA и DRП изменение текущей стоимости портфеля банка PV может быть представлена через чувствительность потоков входящих SA и исходящих SП платежей

DPV» SA - SП (1.12)

Из последнего соотношения, в частности, следует, что если чувствительности потоков входящих и исходящих платежей совпадают, то изменение текущей стоимости портфеля равно нулю. В этом случае, проводя мероприятия по изменению дюрации потоков входящих/исходящих платежей в соответствии с предполагаемым изменением процентных ставок, банк в рамках планового горизонта может защититься от процентного риска. Дюрация дает приемлемую оценку изменения цены инструмента при небольшом изменении процентной ставки. Для более точной оценки изменения текущей стоимости потока платежей следует учесть такой показатель как выпуклость (convexity) conv потока входящих (исходящих) платежей, определяемую по формуле

, (1.13)

, (1.13)

где CFt – входящий (исходящий) денежный поток в день t;

PV - текущая стоимость потока входящих (исходящих) платежей;

D - дюрация потока входящих (исходящих) платежей;

R - ставка дисконтирования потока входящих (походящих) платежей.

При этом, что нетрудно проверить, текущая стоимость и выпуклость связаны соотношением:

(1.14)

(1.14)

Тогда, используя вторые члены приближения, изменение текущей стоимости портфеля, с точностью до бесконечно малых приращений, может быть при помощи ряда Тейлора представлено в виде:

DPV = DPVA - DPVП»

DPV»  (1.15)

(1.15)

Исходя из соотношения (1.14), определим полную чувствительность потока входящих (исходящих) платежей SF формулой

SF = S + conv*(DR)2*PV/2, (1.16)

где SF - чувствительность потока входящих (исходящих} платежей;

conv - выпуклость потока входящих (исходящих) платежей;

DR – величина изменения процентной ставки;

PV – текущая стоимость потока входящих(исходящих) платежей.

При изменениях ставок дисконтирования потоков входящих (исходящих) платежей на приращения DRА и DRА изменение текущей стоимости портфеля банка DPV (формула (1.14)) может быть представлено через полную чувствительность потоков входящих SFA и исходящих SFП платежей:

DP»SFA - SFП (1.17)

Показатели чувствительности и полной чувствительности при небольших изменениях процентной ставки мало отличаются друг от друга. Однако при сильных изменениях ставки необходим учет выпуклости портфеля. В особенности это касается случая, когда движение ставок разной срочности происходит по-разному. Например, долгосрочные ставки изменяются быстрее, чем краткосрочные. Описанная методика позволяет количественно оценить влияние изменения базовых процентных ставок на текущую стоимость портфеля банка и, тем самым, количественно оценить процентный риск.

Таким образом, мы ознакомились с основными методиками оценки процентного риска.

Выводы

Риск – опасность неблагоприятного воздействия изменений различных факторов на результаты деятельности.

Существуют следующие виды рисков: общие и специализированные, внешние и внутренние, риски по балансовым и по забалансовым операциям, открытые и закрытые, комплексные (общие) и частные, чистые и спекулятивные, рыночные риски, страновые риски: экономические и политические, географические.

В свою очередь банковские риски классифицируются на следующие виды: кредитный риск, процентный риск, риск кривой доходности, валютный, рыночный риск, риск по формированию депозитов(ресурсной базы), риск структуры капитала, риск банковских злоупотреблений, риск несбалансированной ликвидности. Однако основными видами рисков для банков являются кредитный и процентный риски.

Процентный риск – опасность получения неблагоприятных результатов вследствие изменения процентных ставок. Он зависит от структуры баланса банка, а так же является регулируемым (открытым) комплексным риском и носит спекулятивный характер, так как разное движение процентных ставок может повлечь как убытки, так и дополнительную прибыль.

Факторами данного вида риска являются ценообразование на ресурсы и их количественное соотношение. Для измерения подверженности банка процентному риску используется либо метод разрыва (гэп менеджмент), либо метод анализа длительности.

Гэп менеджмент –методика, оценивающая влияние процентной ставки на процентную прибыль банка и дающей схему управления активами и пассивами при известном движении процентной ставки. Изменение всех процентных платежей характеризуют также процентная маржа и спрэд.

Процентная маржа-это разность между процентами полученными и процентами уплаченными. Спрэд понимается как разница между средними процентными ставками по активам и по пассивам.

Дюрация- представляет собой взвешенный по текущей стоимости срок погашения, учитывающий временной график всех поступлений по активам и по пассивам. В действительности измеряется среднее время, необходимое для возмещения инвестиционных средств.