Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Топ:

Генеалогическое древо Султанов Османской империи: Османские правители, вначале, будучи еще бейлербеями Анатолии, женились на дочерях византийских императоров...

Оснащения врачебно-сестринской бригады.

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Риск - это ситуативная характеристика деятельности любого производителя, в том числе банка, отображающая неопределенность ее исхода и возможные неблагоприятные последствия в случае неуспеха. Риск выражается вероятностью получения таких нежелательных результатов, как потери прибыли и возникновение убытков вследствие неплатежей по выданным кредитам, сокращения ресурсной базы, осуществления выплат по забалансовым операциям и т.п. Но в то же время чем ниже уровень риска, тем ниже вероятность получить высокую прибыль. Поэтому, с одной стороны, любой производитель старается свести к минимуму степень риска и из нескольких альтернативных решений выбирает то, при котором уровень риска минимален, с другой стороны, необходимо выбирать оптимальное соотношение уровня риска и степени деловой активности, доходности.

Уровень риска, в свою очередь, имеет тенденцию к росту в следующих ситуациях:

Ø проблемы возникают внезапно и вопреки ожиданиям;

Ø поставлены новые задачи, не соответствующие прошлому опыту банка (что особенно актуально в наших условиях, где институт коммерческих банков только развивается и не имеет глубоких исторических корней);

Ø руководство, в силу неопытности, либо наоборот привычки к стереотипам, не в состоянии принять необходимые и срочные меры в условиях дефицита времени и информации;

Ø существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Риску подвержены почти все виды банковских операций. Анализируя риски коммерческих банков России на современном этапе, необходимо учитывать прежде всего:

|

|

v кризисное состояние экономики переходного периода, которое выражается не только повальным падением производства, финансовой неустойчивостью многих организаций, но и уничтожением огромного количества хозяйственных связей;

v неустойчивость политического положения (очень низкий уровень индекса БЕРИ);

v незавершенность формирования банковской системы;

v отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

v инфляцию, временами переходящую в гиперинфляцию и многие другие факторы.

Данные обстоятельства вносят существенные коррективы в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

ВИДЫ БАНКОВСКИХ РИСКОВ.

Наиболее важными элементами, положенными в основу классификации банковских рисков являются:

1. Сфера влияния или возникновения банковского риска;

2. Тип или вид коммерческого банка;

3. Состав клиентов банка;

4. Метод расчета рисков;

5. Степень банковского риска;

6. Распределение риска во времени;

7. Характер учета риска;

8. Возможность управления банковскими рисками;

9. Средства управления банковскими рисками.

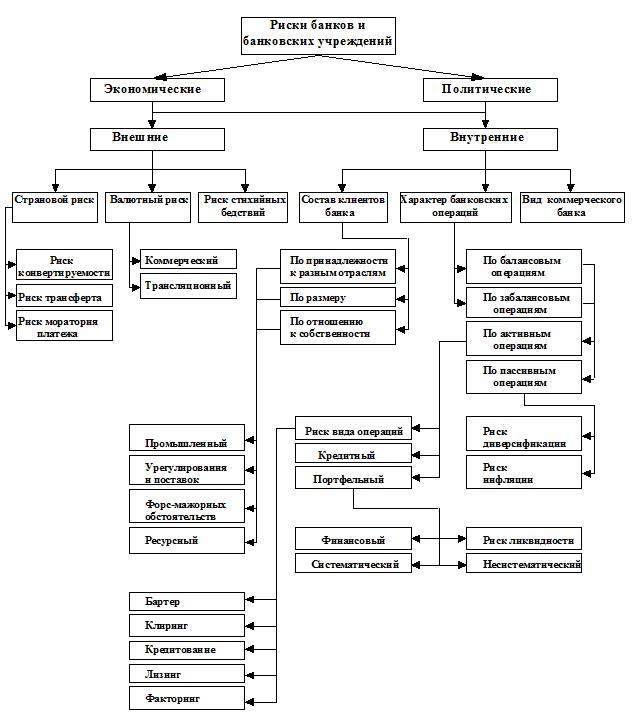

На рис.1 представлены основные виды банковских рисков. По основным факторам возникновения банковские риски бывают экономическими и политическими.

Политические риски - это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, эмбарго на экспорт и импорт товаров, военные действия на территории страны и др.). Экономические (коммерческие) риски - это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Экономические риски также представлены изменением конъюнктуры рынка и уровня управления.

|

|

В свою очередь, и политические, и экономические риски могут быть внешними и внутренними.

К внешним относятся риски, непосредственно не связанные с деятельностью банка и его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и пр.

К внутренним относятся риски, обусловленные деятельностью самого банка, его клиентов (в первую очередь заемщиков), или его конкретных контрагентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии, политики, тактики и другие факторы.

Рис.1 Обобщенная схема банковских рисков

ГЛАВА 2. ВНЕШНИЕ РИСКИ.

СТРАНОВОЙ РИСК.

Страновые риски, непосредственно связанные с интернационализацией деятельности банков и банковских учреждений (совместные банки), наличием глобального риска, зависят от политико - экономической стабильности стран - клиентов или стран - контрагентов. Они актуальны для всех банков, созданных с участием иностранного капитала и банковских учреждений, имеющих генеральную лицензию.

Основные ошибки, которые допускает руководство таких банков, связаны с неправильной оценкой финансовой устойчивости иностранного контрагента. Одним из наиболее широко используемых способов анализа уровня странового риска является индекс БЕРИ, регулярно публикуемый германской фирмой БЕРИ. С его помощью заранее определяется уровень странового риска. Его определением занимаются около 100 экспертов, которые с помощью различных методов экспертных оценок проводят анализ четыре раза в год. Анкета, на которую анонимно отвечают специалисты разных стран, содержит 15 оценочных критериев, каждый из которых имеет свой удельный вес, с общей суммой 100. Каждый вопрос оценивается по балльно - процентной шкале и имеет 5 вариантов ответов - от 0 (неприемлемо) до 4 (табл.1). Чем выше количество собранных баллов, тем ниже страновой риск.

| № | Вопрос | Удель-ный вес вопроса | 0 | 1 | 2 | 3 | 4 |

| 1. | Политическая стабильность в стране партнера | 12% | |||||

| 2. | Отношение к иностранным инвестициям и прибылям | 6% | |||||

| 3. | Степень национализации | 6% | |||||

| 4. | Вероятность и степень девальвации валюты и анализ внешних и внутренних факторов, влияющих на нее | 6% | |||||

| 5. | Состояние платежного баланса, а также влияние различных факторов на доходы собственных и иностранных инвесторов | 6% | |||||

| 6. | Бюрократические вопросы | 4% | |||||

| 7. | Темп экономического роста | 10% | |||||

| 8. | Конвертируемость валюты | 10% | |||||

| 9. | Анализ выполнения договорных обязательств | 6% | |||||

| 10. | Расходы на заработную плату и уровень производительности труда | 8% | |||||

| 11. | Возможность использования экспертов и услуг | 2% | |||||

| 12. | Организация связи и транспорта | 4% | |||||

| 13. | Взаимоотношения с гос. органами и общественными организациями | 4% | |||||

| 14. | Условия получения краткосрочного кредита | 8% | |||||

| 15. | Условия получения и использования долгосрочного кредита и собственного капитала | 8% |

Таблица 1. Анкета оценочных критериев индекса БЕРИ

|

|

Страновой риск может быть структурирован на риски конвертируемости, риски трансферта или моратория платежа.

ВАЛЮТНЫЙ РИСК.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений, и диверсификацией их деятельности, и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Со своей стороны, валютные риски структурируются следующим образом:

а) коммерческие, т.е. связанные с нежеланием или невозможностью должника рассчитаться по своим обязательствам;

б) конверсионные (наличные), т.е. риски валютных убытков по конкретным операциям;

в) трансляционные (бухгалтерские) риски, которые возникают при переоценке активов и пассивов балансов и счета “Прибыли и убытки” зарубежных филиалов клиентов, контрагентов;

г) риски форфетирования, которые возникают, когда форфетер (часто им является банк) берет на себя все риски экспортера без права регресса.

|

|

РИСК СТИХИЙНЫХ БЕДСТВИЙ.

И наконец, к внешним рискам относится риск стихийных бедствий или как его еще называют, риск форс - мажорных обстоятельств, который зависит как от наличия или отсутствия стихийных явлений природы и связанных с ними последствий, так и от разного рода ограничений со стороны государства.

ГЛАВА 3. ВНУТРЕННИЕ РИСКИ.

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!