доход издержки финансовый

Мелкие фирмы зачастую оказываются неспособными воспользоваться наиболее эффективным с технологической точки зрения производственным оборудованием. Машины для производства многих видов продукции можно купить лишь в очень крупных и крайне дорогих комплектах. Более того, эффективное использование этого машинного оборудования требует больших объемов производства. Значит, только крупные производители могут позволить себе приобрести и эффективно эксплуатировать лучшее оборудование. Приведем пример. В автомобилестроении наиболее эффективные методы производства предполагают использование робототехники и сложнейшего оборудования для сборочных линий. Эффективная эксплуатация этого оборудования требует, по некоторым оценкам, объема производства от 200 тыс. до 400 тыс. автомобилей в год. Только очень крупные производители могут позволить себе купить и достаточно эффективно использовать это оборудование. Мелкие же производители мечутся между двух огней. Производство автомобилей на другом оборудовании неэффективно и связано, следовательно, с более высокими затратами на единицу продукции. Однако и альтернативный вариант приобретения наиболее эффективного оборудования и недоиспользования его при малом объеме производства также неэффективен и дорогостоящ. Возможность правильного применения свободного капитала - это тема, которая в одинаковой мере волнует большие организации, малые фирмы, частных предпринимателей и физических лиц, далеких от понимания инструментов финансового рынка.

А между тем сейчас все больше людей интересуются областью инвестиции средств и получения дополнительного дохода. В особенности привлекательно то, что это вложение не требует конкретных усилий, дополнительных знаний. Людей начали заинтересовать быстрые и в чем-то рискованные способы зарабатывания денег.

Появление ПИФ управляющих компаний, которые гарантируют гражданам и фирмам стабильный и растущий доход от переданных им в управление денежных средств (ценных бумаг), считается подтверждением того, что совокупность свободных денежных средств в стране растет, и, значит, возрастает доходность инвестиций.

ПИФ управляющие компании привлекают свободный капитал от частных лиц и предприятий для распоряжения ими на фондовой бирже. Прибыль (убытки) от сделок делятся между вкладчиками ПИФ фондов, а управляющие компании получают вознаграждение в виде процента от находящихся в обороте финансов. Для того чтобы заключаемые сделки были действительно результативными, финансовая грамотность менеджеров управляющих компаний обязана быть на очень высоком уровне.

ПИФ фонды существуют нескольких видов. ПИФы акций обеспечивают самую большую прибыль на фондовом рынке, впрочем, чтобы заработать на них, необходимо анализировать многие параметры, экономическую и политическую обстановки. Их доходность может составить 80-100% годовых, впрочем обычно показатели куда скромнее, и в случае падения рынка следует быть готовым к резкому падению котировок ПИФов акций. Доходность ПИФов облигаций заметно меньше, впрочем, преимущественно, прибыль все же перекрывает убытки от инфляции. Смешанные ПИФы позволяют манипулировать инвестициями посредством вложения капитала в акции различных компаний, государственные облигации, а также валюту.

Предприятия, имеющие право выпускать акции или же другие ценные бумаги, способны привлекать дополнительные денежные средства. Благодаря этому предприятие может купить ценные бумаги прочих компаний. При накоплении ценных бумаг различных компаний, сосредоточенных у одного предприятия, возникает надобность управления подобными бумагами.

Управление портфелем ценных бумаг предполагает использование совокупности всевозможных методов и технологических возможностей, которые позволяют не только сберечь первоначальные инвестированные средства, но и достигнуть максимального уровня дохода. Надо учитывать, что состав портфеля должен постоянно оптимизироваться, что помогает увеличить доходность всего портфеля. Получение устойчивой прибыли - конечный результат управления портфелем ценных бумаг.

Финансовое консультирование частных инвесторов способно помочь наиболее выгодно инвестировать свободные средства. Персональный консультант найдет к любому частному инвестору нестандартный подход, поможет провести серьезный анализ бюджета; окажет помощь в формировании целей, выработке финансовой стратегии.

Портфельное инвестирование является тем инструментом, при помощи какого инвестору обеспечивается требуемая устойчивость дохода при минимальном риске. Зачастую максимальный доход получается от довольно рискованных инвестиций, тем не менее не стоит забывать, что доходность паевых фондов находится в зависимости и от многих иных факторов.

Получить материальную независимость путем вкладов финансов в ПИФы - это так же рискованно, как и играть в азартные игры. Но финансовый консалтинг и аналитика рынка существуют для того, чтобы помочь инвесторам просчитать варианты вложений с минимальным риском. Используя математические методы, теорию вероятности, проявляя внимательность при разнообразных операциях с ценными бумагами, вполне возможно получать гарантированный и пополнить личный бюджет.

Для того чтобы стать активным участником управления капиталом необходимо не просто хорошо, а очень хорошо знать законы, действующие на фондовых и валютных биржах. Брокерское обслуживание - это услуга, в соответствии с которой клиент предоставляет право брокеру работать на фондовом рынке с своими финансами, управлять ими путём размещения их в различные виды ценных бумаг (акции, облигации), обращающихся на фондовом рынке. Те, кто имеют значительный навык работы на фондовом рынке, обладают не только лишь основательными знаниями, но и развитой интуицией.

Рейтинги надежности управляющих компаний дают возможность оценить результативность работы конкретной компании на рынке коллективных инвестиций и удостовериться в уровне качества оказываемых ею услуг. В любом случае, капитал, обязан работать и способствовать созданию портфеля ценных бумаг.

Доверить собственный капитал финансовому аналитику с хорошей репутацией и опытом проведения сделок на фондовом рынке - самый доступный и выгодный вариант распоряжения свободными средствами.

Повышение прибыли фирмы

Фирма представляет собой инициативную самостоятельную деятельность граждан и их объединений, направленную на получение прибыли. Следовательно, получение прибыли - это непосредственная цель фирмы. Но получить прибыль фирма может только в том случае, если оно производит продукцию или услуги, которые реализуются, т.е. удовлетворяют общественные потребности. Соподчиненность этих двух целей - удовлетворение потребности и получение прибыли - следующая. Нельзя получить прибыль, не изучив потребности и не начав производить тот продукт, который удовлетворяет потребности. Потребности в свою очередь подразделяются на: потребности и платежеспособные потребности. Необходимо произвести продукт, который удовлетворяет потребности и притом по такой цене, которая удовлетворила бы платежеспособные потребности. А приемлемая цена возможна только в том случае, когда предприятие выдерживает определенный уровень издержек, когда потребляемые ресурсы, затраты меньше, чем полученная выручка, т.е., когда фирма работает с прибылью. В этом смысле и говорится, что прибыль - непосредственная цель функционирования предприятия и одновременно это результат его деятельности. Если фирма не укладывается в рамки такого поведения и не получает прибыли от своей производственной деятельности, оно вынуждено уйти с экономической сферы, признать себя банкротом.

В общем виде формулу прибыли можно представить в следующем виде:

P = W - (З + Н + Ш),

Р - прибыль фирмы, руб./год,- выручка от реализации созданной продукции, тг./год;

З - затраты на производство и реализацию созданной продукции, тг./год;

Н - величина налогов, выплачиваемых фирмой, тг./год;

Ш - штрафные санкции, тг./год.

Таблица 5. Традиционный формат отчета о прибыли

| Выручка от продажи (без НДС)

|

| 120,000

|

| Минус производственные издержки

|

| 60,000

|

| Валовый доход

|

| 60,000

|

| Минус непроизводственные издержки:

|

|

|

| Реализационные

| 31,000

|

|

| Административные

| 19,000

| 50,000

|

| Чистая прибыль (до налогов)

|

| 10,000

|

Важнейшей категорией рыночной экономики является прибыль. Именно при этом условии фирма может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль фирмы проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала фирмы. Поэтому становится ясным интерес к проблемам прибыльности деятельности фирмы. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи - получения возможно большой прибыли. В зависимости от времени, затрачиваемого на изменение количества используемых в производстве ресурсов, краткосрочный и долговременный периоды в деятельности фирмы.

Краткосрочный - тот, в течение которого предприятие не может изменить свои производственные мощности. В этот период оно в состоянии добиваться сдвигов лишь в интенсивности использования этих мощностей - через ресурсы (сырье, топливо, энергия, живой труд и т.п.), которые поддаются быстрой корректировке.

Долговременный период - такой, что достаточен для изменения количества всех привлекаемых ресурсов, включая производственные мощности. В течение этого периода могут возникать новые фирмы и закрываться старые.

Краткосрочный и долговременный периоды не являются строго определенными интервалами, одинаковыми для всех отраслей. Последние различаются, прежде всего, по возможностям изменения производственных мощностей, а не по продолжительности. Суть различия между периодами состоит в возможности изменения производственных мощностей. В рамках краткосрочного периода невозможно ввести в строй новые мощности, но возможно повысит степень их использования. В пределах долговременного периода можно расширить производственные мощности. Деление на два периода имеет большое значение при определении стратегии и тактики фирмы в максимизации прибыли.

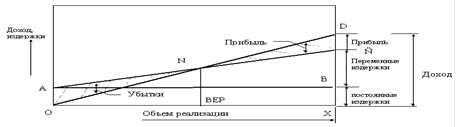

Рис. 3.

Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др. Материальные ресурсы занимают до 3/5 в структуре затрат на производство продукции. Отсюда понятно значение экономии этих ресурсов, рационального их использования. На первый план здесь выступает применение ресурсосберегающих технологических процессов. Немаловажным является повышение требовательности и повсеместное применение входного контроля за качеством поступающих от поставщиков сырья и материалов, комплектующих изделий и полуфабрикатов. Сокращения расходов по амортизации основных производственных фондов можно достигнуть путем лучшего использования этих фондов, максимальной их загрузки. На зарубежных предприятиях рассматриваются также такие факторы снижения затрат на производство продукции, как определение и соблюдение оптимальной величины партии закупаемых материалов, оптимальной величины серии запускаемой в производство продукции, решение вопроса о том, производить самим или закупать у других производителей отдельные компоненты или комплектующие изделий. Известно, что чем больше партия закупаемого сырья, материалов, тем больше величина среднегодового запаса и больше размер издержек, связанных со складированием этого сырья, материалов (арендная плата за складские помещения, потери при длительном хранении, потери, связанные с инфляцией и др.). Вместе с тем приобретение сырья и материалов крупными партиями имеет свои преимущества. Снижаются расходы, связанные с размещением заказа на приобретаемые товары, с приемкой этих товаров, контролем за прохождением счетов и др. Таким образом, возникает задача определения оптимальной величины закупаемых сырья и материалов. При производстве продукции значительным числом мелких серий издержки по складированию готовой продукции будут минимальными. Однако возрастут затраты на подготовку производства.

Понижение издержек фирмы

В сочетании с традиционными путями снижения затрат на производство продукции вновь возникшие факторы позволят в комплексе довести величину издержек производства до оптимального уровня. Проблема безубыточного функционирования, расширенного воспроизводства, с одной стороны, убыточности и банкротства - с другой, многих отечественных компаний, банков, предприятий различных отраслей хозяйства и сфер деятельности являются как нельзя более актуальной. Только рост прибыли, нововведения обеспечивают финансовую основу самофинансирования рыночной деятельности фирмы, осуществления ее расширенного воспроизводства. Благодаря прибыли выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями и организациями. Пути повышения рентабельности производства. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность изделия - это отношение прибыли на единицу изделия к себестоимости этого изделия. Прибыль по изделию равна разности между его оптовой ценой и себестоимостью. Показатели рентабельности и доходности имеют общую экономическую характеристику, они отражают конечную эффективность работы предприятия и выпускаемой им продукции. Главным из показателей уровня рентабельности является отношение общей суммы прибыли к производственным фондам.

Если затраты и штрафы в существенной мере зависят от предприятия, то налоги, уплачиваемые фирмой, - это внешние условия хозяйствования. Налоговая система, действующая в настоящее время в Казахстане, достаточно громоздкая и дифференцирована на федеральный, республиканский и местный уровни. Фирма должна уплачивать на первом уровне: налог на добавленную стоимость, акцизы на отдельные виды и группы товаров, отчисления на покрытие затрат по геологоразведочным и геолого-поисковым работам по полезным ископаемым; подоходный налог с юридических и физических лиц, налог на транспортные средства, гербовый налог, государственную пошлину. На втором уровне - налог на добычу природных ресурсов в виде акцизов, акцизы на бензин, моторное топливо, газ, налог на имущество фирмы, плату за воду, забираемую промышленными предприятиями из водохозяйственных систем. На третьем уровне - местные налоги: налог на строения, помещения и сооружения, земельный налог, промысловый налог, сбор за регистрацию предпринимательской деятельности физических лиц, налог на рекламу, лицензионный сбор за право проведения местных аукционов и лотерей, сбор с аукционных продаж и др.

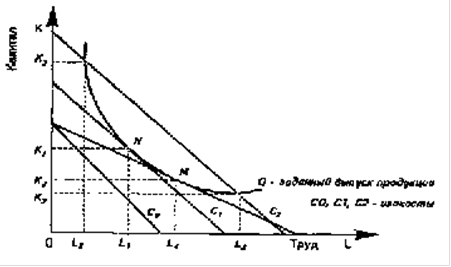

Издержки производства могут быть представлены в виде так называемых изокост. Под ними понимаются все возможные сочетания труда и капитала, которые имеют одинаковую общую стоимость, или, что то же самое, сочетания факторов производства с разными валовыми издержками.

Рис. 4. Количество выпускаемой продукции в функции минимальных издержек производства

Фирма не может избрать изокосту С0, так как нет такого сочетания фактов, которое обеспечило бы выпуск продукции Q при их стоимости, равной С0. Заданный объём производства может быть обеспечен при расходах, равных С2, когда затраты труда и капитала соответственно равны L2 и K2 или L3 и K3. Но в этом случае издержки не будут минимальными, что не отвечает поставленной цели. Значительно эффективнее будет решение в точке N, так как при этом набор фактов производства обеспечит минимизацию издержек производства. Сказанное выше верно при условии, что цены на факторы производства неизменны. На практике так не бывает. Предложим, что цена капитала увеличится. Тогда угол наклона изокосты, равный - (w/r), уменьшится, а кривая С1 станет более пологой. Минимизация издержек в данном случае будет иметь место в точке М со значениями L4 и K4. В связи с увеличением цены на капитал фирма заменяет капитал трудом.

Предельная норма технологического замещения - это то количество, на которое за счёт использования дополнительной единицы труда могут быть сокращены затраты капитала при неизменном объёме производства. Норма технологического замещения обозначается MPTS. В экономической теории доказано, что она равна угловому коэффициенту изокванты с обратным знаком. Тогда

MPTS = K / L = MPL / MPk.

Путём нескольких преобразований получаем:

MPL / w = MPK / r,

Где MP - предельный продукт капитала или труда.

Из последнего уравнения следует, что при минимальных издержках каждой дополнительный рубль, затраченный на производственные факторы, даёт равное количество производимой продукции. Отсюда следует, что при вышеупомянутых условиях фирма может выбирать между факторами производства и покупать более дешёвый фактор, чему будет соответствовать определённая структура факторов производства.

Заключение

Залог выживаемости предприятия - его стабильность на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством. После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не только абсолютные размеры прибыли, сколько относительно объема капитала и объема его выручки, т.е. показатели рентабельности. Рост выручки и доходов, содействующий наращиванию рентабельности, росту устойчивости предприятия, уменьшению вероятности его банкротства, рационален лишь до определенных пределов, поскольку, как правило, высокую рентабельность рыночных позиций обеспечивают, действуя с повышенным риском. В этом случае возрастают потенциальные возможности убытков, а в последующем и банкротства.

Результаты предпринимательской деятельности во многом предопределяются выбором состава и структуры, изготавливаемых и реализуемых товаров, оказываемых услуг. Здесь важна не только общая величина затрат, но и зависимость между постоянными и переменными издержками, определяющими скорость оборота капитала. Большое значение имеет для действия менеджера или руководителя учет в полной мере особенностей той стадии жизненного цикла, на которой находится фирма. Стремясь решить постоянно возникающие конкретные вопросы, получить квалифицированную оценку финансового положения, руководители предприятий все чаще прибегают к данным учета и, как следствие, к данным финансового и управленческого анализа. При этом они, как правило, не довольствуются констатацией величины показателей отчетности, а рассчитывают получить конкретное заключение о достаточности платежных средств, нормальных соотношениях собственного и заемного капитала. В этих условиях меняется роль бухгалтерии, в чьи функции входит не только обеспечение текущего учета и составление отчетности, но и анализ финансового положения в целях эффективного управления предприятием. Удовлетворить новые запросы администрации имеет возможность только бухгалтер-аналитик, способный разобраться в экономике предприятия, выявить ее больные места на основе финансово-учетных данных, осуществить налоговое планирование. Совершенно очевидно, что финансовое благополучие фирмы прямо пропорционально уровню организации в ней системы управленческого учета.

Для реализации данных задач необходима реальная база. Такой базой и является учетная политика предприятия, разработка и реализация учетной политики связаны с практическим осуществлением бухгалтерского учета на предприятии. Расчеты как общей, так и сравнительной экономической эффективности затрат не должны ограничиваться обобщающими показателями. Для всестороннего обоснования и анализа экономической эффективности затрат, выявления резервов повышения их эффективности при принятии окончательных решений следует использовать дополнительные показатели, характеризующие отдельные стороны получаемого эффекта: производительность труда, фондоотдачу, удельные капитальные вложения, экономия сырья, материалов, топлива, энергии, снижение издержек производства, социальные результаты. В условиях рыночной экономики основным критерием оценки хозяйственной деятельности предприятий, фирм служат прибыль и рентабельность по отношению к фондам. Если на уровне народного хозяйства наиболее достоверным обобщающим выражением цели производства является национальный доход, то критерий оптимальности для предприятия никак не может совпадать с подобным критерием для народного хозяйства. Это вытекает из одного из важнейших принципов построения механизма интенсивного хозяйствования на базе рыночной экономики, заключающегося в том, что в планировании необходимо различать экономические системы разного уровня. Предложения о так называемой «системе показателей» нереальны и неэффективны. Действительно, что должно делать предприятие? Следить за выполнением множества отдельных показателей, входящих «систему», или работать раскованно, самостоятельно, инициативно, контролируя и стремясь к достижению обобщающего показателя экономической эффективности производства - прибыли и рентабельности по отношению к фондам? Ответ на этот вопрос только один - прибыль и рентабельность.

Рассмотренные в работе вопросы и проблемы позволяют сделать вывод, что фактор издержек не только немаловажен, но и во многом является определяющим в стратегии фирмы, ее гибкости в условиях рыночной экономики. Грамотная политика в отношении издержек, их верная калькуляция, своевременная отчетность и правильное распределение средств как по временным периодам, так и по сферам деятельности может реально изменить картину производственной сферы Казахстана к лучшему уже сейчас. Конечно перечисленные аспекты не панацея от всех бед, но ту роль какую они играют в процессе производства они должны выполнять правильно, тем самым разгружая остальные этапы производства. Не нужно забывать, что издержки производства в первую очередь учитываются как при разработке бизнес - плана, так и на действующем предприятии. Хотелось бы верить, что уже в скором будущем правильный подход, с точки зрения рыночной экономики, к проблеме издержек сможет привести к желаемым успехам в восстановлении производственной сферы Казахстана и ее значения на мировом уровне.

Список используемой литературы

1. Микроэкономика Э.Д. Долан 2005 г.

. Экономика предприятия и предпринимательство В.П. Грузинов М.2007 г.

. Экономика предприятия в условиях рынка под ред. А.И. Руденко М.2004 г.

. Экономика предприятия под ред. А.И. Руденко Мн.2006 г.

. Фишер С., Дорнбуш Р., Шмалензи Р. Экономика: Перевод с английского со

- го издания. - М.: Дело, 2004 г.

. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т.

. Астапова Е. «Как быстро подсчитать издержки производства», Деловые связи, 2005 г.

8. Безруких П.С. Особенности бухгалтерского отчета за 2005 год. Главбух, 2004, №2, с. 8-15.

9. Безруких П.С. Состав и учет издержек производства и обращения. Положение о составе затрат, комментарии. - М.: ФБК, 2003 г. - 224 с.

10. Безуглов А. «Призрак банкротства бродит по России», Деловой мир, 2007 г., №2

11. Ветров А. Ал. Операционный аудит - анализ./ Под ред. акад. А. Ан. Ветрова. - М.: Перспектива, 2004 г. - 127 с.

12. Гальперин В.М. и др. «Микроэкономика». 2004 г. 13. Грузинов В.П., Грибов В.Д. «Экономика предприятия» 2009 г.

14. Добровенский В. «Как оценить доходность предприятия?», Экономика и жизнь, 2006 г. №35, с. 37

15. К.Р. Макконеля, С.Л. Брю, «Экономикс», Таллин, 2008 г.

16. Липатова Н. «Прогнозирование прибыли», Финансы, 2009 г., №2, с. 19

17. Луговой В.А. Учет затрат на производство и реализацию продукции (работ, услуг): Методика и практикум. - М.: Финансы и статистика, 2008 г. - 144 с.

18. Луговой В.А. Учет основных средств, нематериальных активов, долгосрочных инвестиций: Методика и практикум. - М.: Финансы и статистика, 2005 г. - 176 с.

19. Макарьева В.И. Комментарий к Положению о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов учитываемых при налогообложении прибыли. - М.: Финансы и статистика, 2006 г. - 64 с.

20. Макарьева В.И. Практическое пособие по бухгалтерскому учету и отчетности перед налоговыми органами (с учетом последних изменений и дополнений). - М.: Налоговый вестник, 2002 г. - 256 с.

21. Моляков Д.С. Финансы предприятий отраслей народного хозяйства. Учебное пособие. - М.: Финансы и статистика, 2009 г. - 176 с.

22. Нидлз Б., Андерсон Х., Колдуэлл Д. Принципы бухгалтерского учета. - М.: Финансы и статистика, 2004 г. - 496 с.

23. Стоянова Е. «Анализ потребности в оборотных средствах», 2006 г. №3

24. Федотова М., «Как оценить финансовую устойчивость предприятия?», Финансы, 2007 г., №6, с. 13-16 25. Э Дж. Долан, Д.Е. Линдсей, «Микроэкономика», Санкт-Петербург, 2009 г.

. Тарасевич, Л.С. Микроэкономика: Учеб. для вузов / Л.С. Тарасевич, П.И. Гребенников, А.И. Леусский. - М.: Юрайт, 2007. - 392 с.

. Антипина В.И. Экономическая теория: учебное пособие/ И.П.

Николаевой. - М.: ТК Велби, Проспект, 2008. - 576 с.