Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

ОГЛАВЛЕНИЕ

| Общие сведения………………………………………………………………… | 4 | |

| Лабораторная работа 1…………………………………………………………. |

| |

| Проведение полного факторного эксперимента…………………………….. | 5 | |

| Лабораторная работа 2………………………………………………………… |

| |

| Парный регрессионный анализ ………………………………………………. | 11 | |

| Лабораторная работа 3…………………………………………………………. |

| |

| Идентификация математической модели ……………………………………. |

| |

| Лабораторная работа 4…………………………………………………………. |

| |

| Составление динамической модели в ОДУ………………………………… |

| |

| Лабораторная работа 5…………………………………………………………. |

| |

| Построение нейросети в Qnet………………………………………………… |

| |

| Лабораторная работа 6…………………………………………………………. |

| |

| Виртуальный электролизер…………………………………………………… |

| |

| Библиографический список…………………………………………………… |

| |

| Приложения……………………………………………………………………... | ||

| Приложение 1. Критерии в задачах математической статистики………….. | ||

| Приложение 2. Интерфейс пользователя программы Qnet…………………. | ||

| Приложение 3 Интерфейс пользователя программы «Виртуальный | ||

ОБЩИЕ СВЕДЕНИЯ

Базовая дисциплина «Моделирование систем и процессов» относится к профессиональному циклу подготовки бакалавров направления подготовки 220700.62 Автоматизация технологических процессов и производств. Методические указания к лабораторным занятиям содержат краткие теоретические сведения, порядок и методику выполнения работы, варианты заданий, вопросы для самопроверки и библиографические источники.

|

|

Основной целью лабораторных занятий является изучение и практическое знакомство с методами моделирования процессов и систем (в металлургии) и их реализации на ЭВМ, а также закрепление основных положений теории, полученной на лекциях.

Задачей лабораторных занятий является формирование у студентов умения получать и анализировать информацию, проводить расчеты, делать выводы по полученным результатам и грамотно представлять отчеты о проделанной работе.

Лабораторные занятия рассчитаны на 0,5 зачетных единиц (18 часов) аудиторных занятий и 0,5 зачетных единиц (18 часов) самостоятельной подготовки к занятиям. К лабораторным работам оформляются «Отчеты о лабораторной работе», содержащие цель работы, индивидуальное задание, результаты выполнения его на ЭВМ и вводы по полученным результатам.

Требования по оформлению отчетов приведены в СТО 4.2-07-2012 «Общие требования к построению, изложению и оформлению документов учебной деятельности».

В результате проведения лабораторных занятий по дисциплине «Моделирование систем и процессов» у студента формируются следующие компетенции:

- способность использовать законы естественнонаучных дисциплин в профессиональной деятельности, применять методы математического анализа и моделирования, теоретического и экспериментального исследования;

- способность применять основные методы, способы и средства получения, хранения, переработки информации, навыки работы с компьютером как средством управления информацией;

- способность выбирать аналитические и численные методы при разработке математических моделей основных технологических процессов;

- способность участвовать в разработке математических и физических моделей процессов и производственных объектов;

- способность изучать и анализировать необходимую информацию, показатели и результаты работы, обобщать их, проводить расчеты с использованием современных технических средств и программного обеспечения;

|

|

- способность проводить эксперименты по заданным методикам с обработкой и анализом их результатов, составлять описания выполненных исследований и подготавливать данные для разработки научных публикаций.

Лабораторная работа 1

Проведение полного факторного эксперимента

Цель работы: ознакомиться с методом активного факторного эксперимента для построения статической модели объекта управления, изучить методы составления матрицы планирования эксперимента.

Методика выполнения работы

Покажем составление матрицы планирования эксперимента на аналогичных данных.

Исследуемый объект управления имеет две входные координаты:

x 1 = Vв – объем избыточного воздуха; x 2 = Q т – количество подаваемого топлива. Выходной координатой y является v н – скорость нагрева металла. В табл. 1.2 приведены исходные данные.

Таблица 1.2

Уровни варьирования факторов

| Уровни | Факторы | |

| x 1, м3/ч | x 2, МВт | |

| Нулевой xi 0 | 7×103 | 33.5×106 |

| Нижний xi min | 4×103 | 30×106 |

| Верхний xi max | 10×103 | 37×106 |

| Интервал варьированияD xi | 3×103 | 3.5×106 |

Произведем операцию кодирования переменных:

Составляем матрицу планирования эксперимента (табл. 1.3) и проводим эксперимент на лабораторном объекте.

Таблица 1.3.

Матрица планирования эксперимента

| Номер опыта | Порядок реализации опытов | Входные координаты | |

| x 1, м3/ч | x 2, МВт | ||

| 1 | 2 3 | 4×103 | 30×106 |

| 2 | 3 1 | 10×103 | 30×106 |

| 3 | 4 4 | 4×103 | 37×106 |

| 4 | 1 2 | 10×103 | 37×106 |

Проводим две серии опытов в случайном порядке. Заполняем карту проведения эксперимента и матрицу планирования с кодированными переменными, данные сводим в табл. 1.4.

Таблица 1.4

Матрица планирования с кодированными переменными и взаимодействиями

| Номер опыта | Входные координаты | Взаимодействия X 1 X 2 | Выходные координаты | ||

| X 1 | X 2 | yk 1 | yk 2 | ||

| 1 | –1 | –1 | +1 | 61 | 87 |

| 2 | +1 | –1 | –1 | 53 | 45 |

| 3 | –1 | +1 | –1 | 67 | 77 |

| 4 | +1 | +1 | +1 | 97 | 89 |

По полученной матрице рассчитывают коэффициенты уравнения регрессии на практическом занятии и проверяют адекватность (пригодность) модели.

Порядок выполнения работы

1. Изучить:

- методы активного факторного эксперимента для построения статической модели объекта управления;

|

|

- изучить методы составления матрицы планирования эксперимента.

2. Согласно индивидуальному заданию составить матрицу планирования эксперимента.

3. Провести эксперимент, результаты выходных данных занести в матрицу планирования.

4. Оформить отчет о выполненной работе.

Варианты заданий

Составить матрицу планирования эксперимента и его проведение (провести три серии опытов в случайном порядке) для дальнейшего определения зависимости температуры нагретого воздуха в печи y (T) от силы тока нагревания x 1(I) и величины расхода воздуха, продуваемого через печь x 2(Q) для структуры модели:

| y = f (x 1, x 2) = b 0 + b 1 X 1 + b 2 X 2 + b 12 X 1 X 2. | (1.4) |

Индивидуальные задания приведены в таблице 1.5.

Таблица 1.5

Варианты матриц планирования

| Вариант | Номер | Входные координаты | Вариант | Номер | Входные координаты | ||

| x 1, A | x 2, м3/ч | x 1, A | x 2, м3/ч | ||||

| 1 | 1 | 3 | 4 | 6 | 1 | 3.5 | 2 |

| 2 | 3.5 | 4 | 2 | 3 | 6 | ||

| 3 | 3 | 6 | 3 | 3.5 | 6 | ||

| 4 | 3.5 | 6 | 4 | 3 | 2 | ||

| 2 | 1 | 3 | 15 | 7 | 1 | 3.5 | 10 |

| 2 | 3 | 8 | 2 | 3 | 10 | ||

| 3 | 14 | 8 | 3 | 3.5 | 4 | ||

| 4 | 14 | 15 | 4 | 3 | 4 | ||

| 3 | 1 | 3 | 15 | 8 | 1 | 3.5 | 4 |

| 2 | 3 | 8 | 2 | 4 | 4 | ||

| 3 | 14 | 8 | 3 | 3.5 | 9 | ||

| 4 | 14 | 15 | 4 | 4 | 9 | ||

| 4 | 1 | 5 | 10 | 9 | 1 | 3 | 8 |

| 2 | 3 | 4 | 2 | 5 | 2 | ||

| 3 | 5 | 4 | 3 | 5 | 8 | ||

| 4 | 3 | 10 | 4 | 3 | 2 | ||

| 5 | 1 | 3.5 | 7 | 10 | 1 | 3.5 | 6 |

| 2 | 3 | 7 | 2 | 2 | 2 | ||

| 3 | 3.5 | 4 | 3 | 3.5 | 2 | ||

| 4 | 3 | 4 | 4 | 2 | 6 | ||

Контрольные вопросы и задания

1. В чем заключается отличие между пассивным и активным экспериментами?

2. Что называют матрицей планирования эксперимента?

3. Определите число комбинаций опытов (строк в матрице планирования) для n =4 входных переменных.

4. Почему опыты проводятся не в очередности, соответствующей их порядковому номеру в матрице планирования, а в случайном порядке?

Лабораторная работа 2

Методика выполнения работы

По территориям региона приводятся данные за 199X г. (табл. 2.1).

Таблица 2.1

Данные по регионам

| Номер региона | Среднедушевой прожиточный минимум в день одного трудоспособного, руб., x | Среднедневная заработная плата, руб., y |

| 1 | 78 | 133 |

| 2 | 82 | 148 |

| 3 | 87 | 134 |

| 4 | 79 | 154 |

| 5 | 89 | 162 |

| 6 | 106 | 195 |

| 7 | 67 | 139 |

| 8 | 88 | 158 |

| 9 | 73 | 152 |

| 10 | 87 | 162 |

| 11 | 76 | 159 |

| 12 | 115 | 173 |

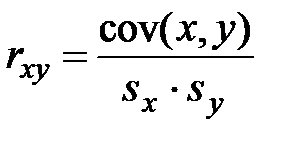

1. Для определения степени тесноты связи обычно используют линейный коэффициент корреляции:

|

|

, ,

| (2.12) |

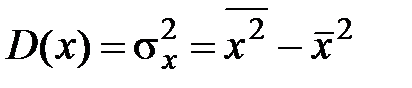

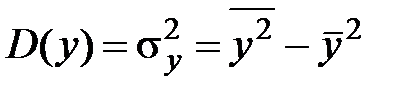

где  – ковариация признаков;

– ковариация признаков;  ,

,  . Здесь

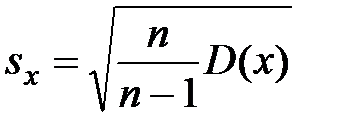

. Здесь  ,

,  – выборочные дисперсии переменных x и y.

– выборочные дисперсии переменных x и y.

Соответствующие средние значения определяются по формулам:

, ,  , ,

| (2.13) | |

, ,

| (2.14) | |

, ,  . .

| (2.15) |

Дисперсию также можно рассчитать по формуле

. .

| (2.16) |

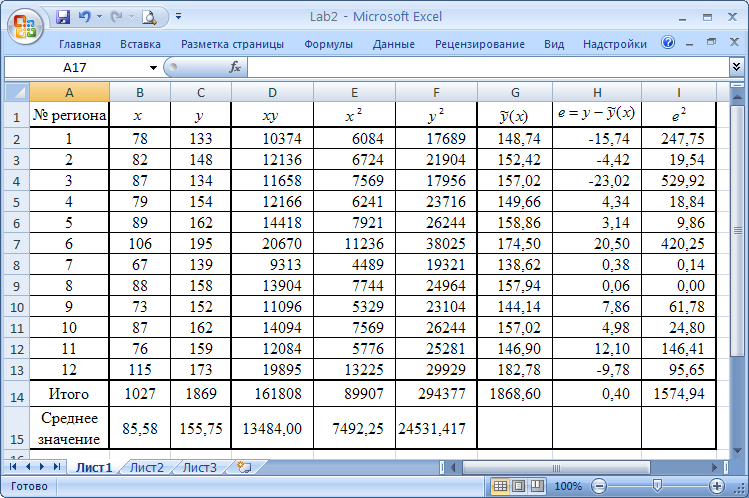

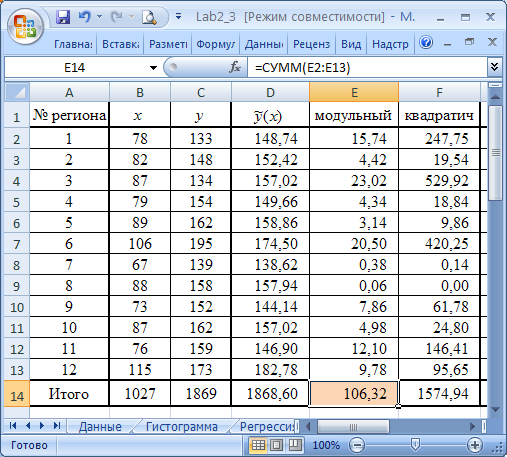

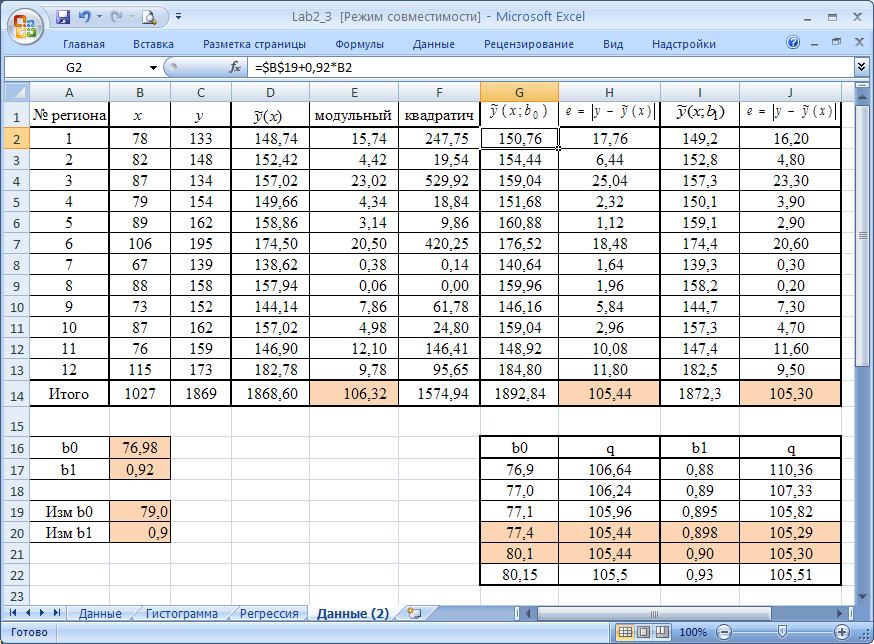

Для расчета коэффициента корреляции (2.12) строим расчетную таблицу (рис. 2.2).

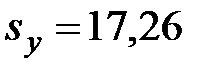

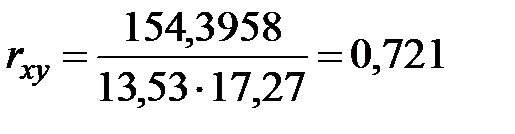

По данным таблицы находим:

,

,  ;

;

,

,  ;

;

,

,  ;

;

,

,  ;

;

,

,  .

.

|

| Рис. 2.2. Результаты расчета текущих значений |

Последние три столбца таблицы заполняются после получения уравнения регрессии!!!

Таким образом, между заработной платой (y) и среднедушевым прожиточным минимумом (x) существует прямая достаточно сильная корреляционная зависимость.

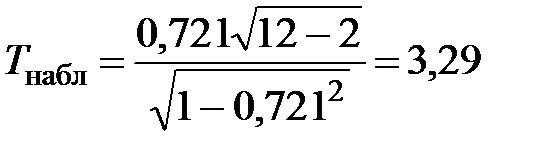

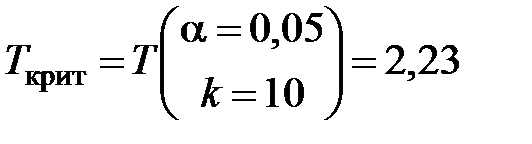

Для оценки статистической значимости коэффициента корреляции рассчитывают двухсторонний t -критерий Стьюдента:

, ,

| (2.17) |

который имеет распределение Стьюдента с k = n –2 и уровнем значимости a (приложение 1).

Значения Т крит можно получить в Excel с помощью функции

СТЬЮДРАСПОБР(вероятность; степени_свободы).

В нашем случае

и

и  .

.

Поскольку Т набл > Т крит, то коэффициент корреляции существенно отличается от нуля.

Таким образом, между переменными x и y имеет существенная корреляционная зависимость. Будем считать, что эта зависимость является линейной. Модель парной линейной регрессии имеет вид

| y =b0 + b1 x + e, | (2.18) |

где y – зависимая переменная (результативный признак); x – независимая (объясняющая) переменная; e – случайные отклонения, b0 и b1 – параметры уравнение регрессии.

2. По выборке ограниченного объема можно построить эмпирическое уравнение регрессии:

, ,

| (2.19) |

где b 0 и b 1 – эмпирические коэффициенты регрессии.

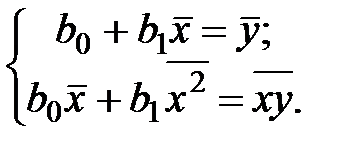

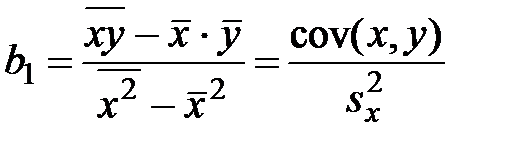

Для оценки параметров регрессии обычно используют метод наименьших квадратов (2.8).

Необходимым условием существования минимума функции двух переменных (2.8) является равенство нулю ее частных производных по неизвестным параметрам b 0 и b 1. В результате получаем систему нормальных уравнений:

, ,

| (2.20) |

Решая систему (2.20), найдем

, ,

| (2.21) | |

. .

| (2.22) |

По данным таблицы находим

;

;

.

.

Получено уравнение регрессии:

. .

| (2.23) |

Величина параметра b 1 показывает среднее изменение результата с изменением фактора на одну единицу. В рассматриваемом случае, с увеличением среднедушевого минимума на 1 руб. среднедневная заработная плата возрастает в среднем на 0,92 руб.

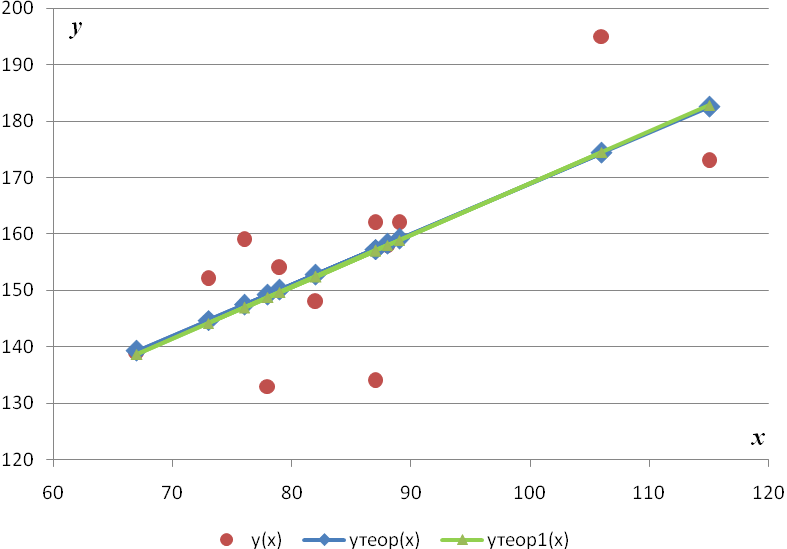

По исходным данным также построен точечный график зависимости y(x) с выводом линейного уравнения тренда и коэффициентом R 2 (рис. 2.3).

|

| Рис. 2.3. Точечная диаграмма с выводом уравнения тренда и коэффициента R 2 |

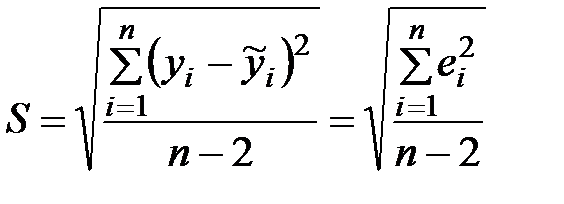

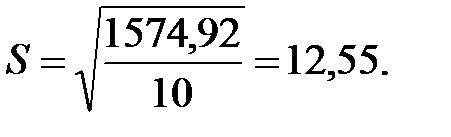

Проверка адекватности моделей, построенных на основе уравнений регрессии, начинается с проверки статистической значимости каждого коэффициента регрессии. Для этого вычислим сначала стандартную ошибку регрессии

|

|

. .

| (2.24) |

В нашем случае

Значимость коэффициентов регрессии осуществляется с помощью

t -критерия Стьюдента:

, ,

| (2.25) |

где  – дисперсия коэффициента регрессии.

– дисперсия коэффициента регрессии.

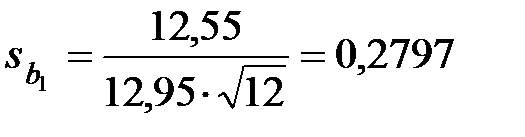

Для коэффициента b 1 оценку дисперсии можно получить по формуле

. .

| (2.26) |

В нашем случае

.

.

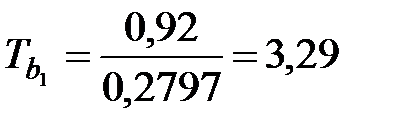

Следовательно,

.

.

Отметим, что для парной линейной регрессии t -критерий для коэффициента корреляции rxy и коэффициента регрессии b 1 совпадают.

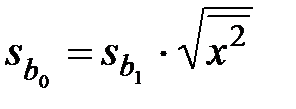

Для коэффициента b 0 оценку дисперсии можно получить по формуле:

. .

| (2.27) |

Тогда

и

и  .

.

Критическое значение критерия было уже найдено  .

.

Поскольку  и

и  , то коэффициенты регрессии значимы отличаются от нуля.

, то коэффициенты регрессии значимы отличаются от нуля.

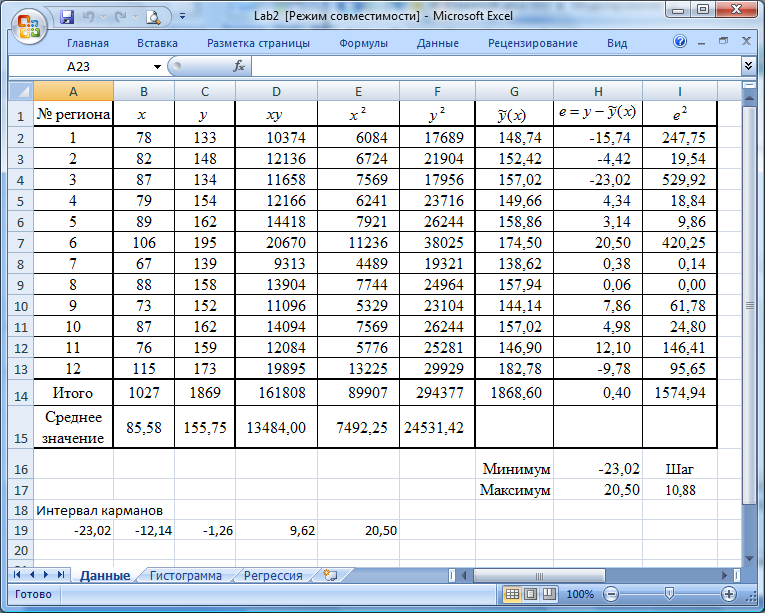

Для проверки модели на адекватность также построим гистограмму распределения ее остатков. Сделаем это следующим образом. Составим диапазон изменения остатков, определим их минимальное и максимальное значения с помощью функций МАКС() и МИН(). Затем весь диапазон изменения остатков разобьем на 6-8 равных поддиапазонов и рассчитаем число попаданий ошибки (остатков) в каждый поддиапазон.

Все границы интервалов необходимо записать в отдельную строку или столбец (рис. 2.4).

|

| Рис. 2.4. Результат нахождения минимального и максимального значений ошибки и карманов |

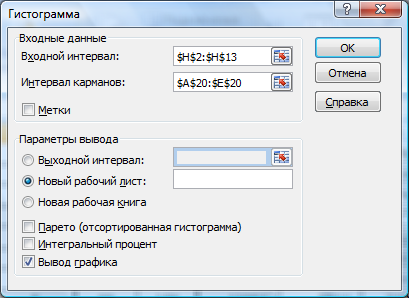

Далее для построения гистограммы распределения остатков выбираем команду Данные ® Анализ данных (если этой опции не будет, необходимо выбрать в Другие команды… команду Надстройки... и в появившемся диалоговом окне выбрать Пакет анализа и нажать кнопку Перейти…, отметить флажком опцию Пакет анализа). В появившемся диалоговом окне Анализ данных выбираем опцию Гистограмма.

В диалоговом окне Гистограмма (рис. 2.5) в поле Входной интервал необходимо выбрать интервал, в котором находится диапазон ошибок (Н2:Н13), в поле Интервал карманов – диапазон значений отрезков поддиапазонов. Отметить флажком Вывод графика.

|

| Рис. 2.5. Построение гистограммы распределения остатков модели |

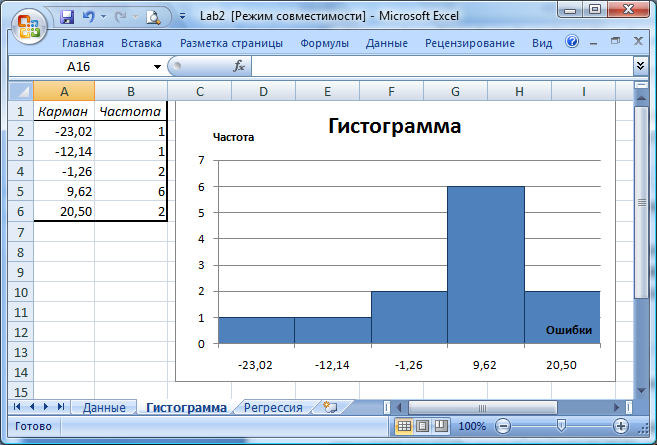

Результаты построения приведены на рис. 2.6. На автоматически построенном графике уберите Легенду и Боковые зазоры.

|

| Рис. 2.6. Гистограмма распределения остатков |

Для проверки модели на адекватность также построим график содержательного анализа остатков модели в зависимости от входной переменной Х. Для этого построим точечный график по диапазону ячеек в столбцах В2:В13 и Н2:Н13 (рис. 2.7).

|

| Рис. 2.7. График содержательного анализа остатков модели |

По полученным результатам сделайте выводы об адекватности построения модели экспериментальным данным.

Задачи регрессионного анализа можно решать с использованием ЭВМ. Например, в программе Excel достаточно ввести свои данные и использовать пакет Анализ данных. Опишем кратко последовательность действий:

а) проверьте доступ к пакету анализа. В главном меню последовательно выберите Сервис/Надстройки. Установите флажок Пакет анализа;

б) в главном меню выберите Сервис/Анализ данных/Регрессия. Щелкните по кнопке ОК;

в) заполните диалоговое окно ввода данных и параметров вывода:

- Входной интервал Y – диапазон, содержащий данные результативного признака;

- Входной интервал X – диапазон столбцов, содержащие значения факторов независимых признаков.

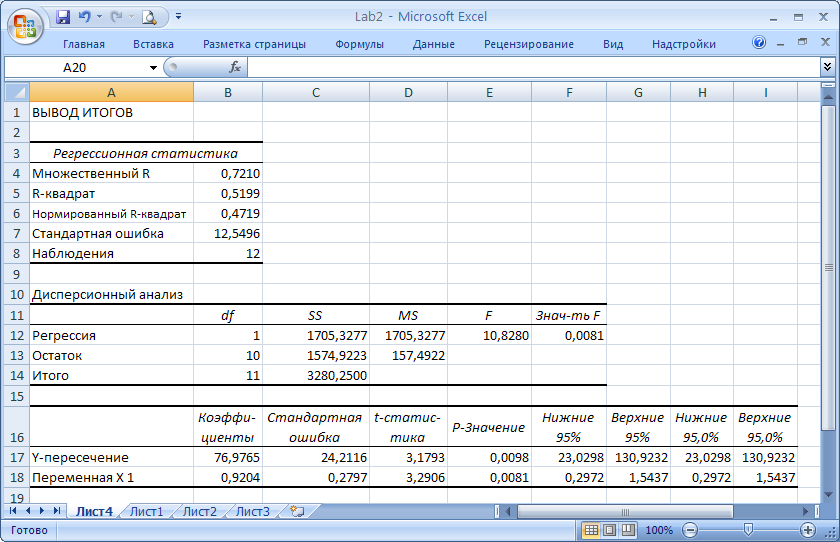

Результаты регрессионного анализа представлены на рисунке 2.4.

Сравните стандартную ошибку регрессии и Т -статистики коэффициентов с полученными значениями, показанными на рисунке 2.8!!!

3. Оценку качества построенной модели дает коэффициент детерминации.

Коэффициент детерминации для линейной модели равен квадрату коэффициента корреляции

. .

|

|

| Рис. 2.8. Результаты выполнения Анализа данных в Excel |

Это означает, что 52% вариация заработной платы (y) объясняется вариацией фактора x – среднедушевого прожиточного минимума.

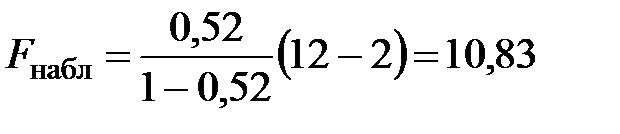

Значимость уравнения регрессии проверяется при помощи F-критерия Фишера, для линейной парной регрессии он будет иметь вид

, ,

| (2.28) |

где F подчиняется распределению Фишера с уровнем значимости a и степенями свободы k 1= n –2 и k 2=1 (приложение 1).

В нашем случае

. .

|

Поскольку критическое значение критерия равно

|

и F набл > F крит, то признается статистическая значимость построенного уравнения регрессии. Отметим, что для линейной модели F - и t -критерии связаны равенством  .

.

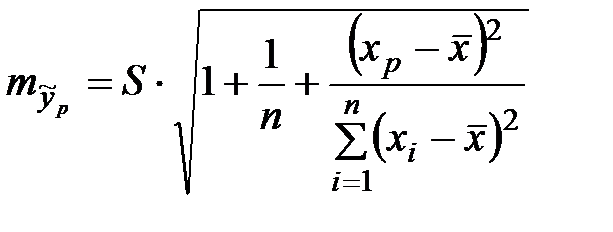

4. Полученные оценки уравнения регрессии позволяют использовать его для прогноза.

Прогнозное значение yp определяется путем подстановки в уравнение регрессии (2.23) соответствующего (прогнозного) значения х p. В нашем случае прогнозное значение прожиточного минимума составит:  руб., тогда прогнозное значение среднедневной заработной платы составит:

руб., тогда прогнозное значение среднедневной заработной платы составит:

руб.

руб.

Средняя стандартная ошибка прогноза вычисляется по формуле

. .

| (2.29) |

В нашем случае

руб. руб.

|

Предельная ошибка прогноза, которая в 95% случаев не будет превышена, составит:

. .

|

Доверительный интервал прогноза

руб., руб.,

|

или

руб. руб.

|

Выполненный прогноз среднемесячной заработной платы оказался надежным (p=0,95), но неточным, т.к. относительная точность прогноза составила

. .

|

Порядок выполнения работы

1. Изучить:

- понятия модели, моделирования, регрессионного анализа, случайной величины, корреляции;

- виды регрессионных зависимостей;

- сущность метода наименьших квадратов;

- методы проверки адекватности структуры модели.

2. Рассчитать линейный коэффициент парной корреляции, оценить его статистическую значимость. Сопоставить в отчете коэффициенты, рассчитанные по формулам 2.12-2.15 и функциями Microsoft Excel. Рассчитать также для одного столбца дисперсию по формуле (2.16).

3. Построить линейное уравнение парной регрессии y на x и оценить статистическую значимость параметров регрессии. Сделать рисунок с помощью точечной диаграммы с выводом уравнения тренда и коэффициента R2.

4. Оценить качество уравнения регрессии при помощи коэффициента детерминации. Проверить качество уравнения регрессии при помощи

F-критерия Фишера.

5. Выполнить прогноз заработной платы y при прогнозном значении среднедушевого прожиточного минимума x, составляющем 107% от среднего уровня. Оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал для уровня значимости a=0,05.

6. Оформить отчет о выполненной работе.

Варианты заданий

Определить зависимость y (x) (x – входной параметр; y – выходной параметр), используя индивидуальные задания, приведенные в прилагаемом файле Var_Lab2.xls. В таблице 2.2 приведены варианты входных и выходных параметров.

Таблица 2.2

Варианты заданий по построению парной регрессии

| Вариант | Входной параметр | Выходной параметр | Вариант | Входной параметр | Выходной параметр |

| 1 | Высота настыли | Пена | 9 | Уровень электролита | Сила тока |

| 2 | Напряжение АЭ | Пена | 10 | кр1 | Мехпрочность |

| 3 | Баланс пека | Пена | 11 | кр2 | Мехпрочность |

| 4 | Высота настыли | Куски | 12 | Пористость | Мехпрочность |

| 5 | Напряжение АЭ | Куски | 13 | Тшихты | Разрушаемость |

| 6 | Кт | Куски | 14 | Колокол-электролит | Разрушаемость |

| 7 | Баланс пека | Сила тока | 15 | Высота настыли | КО |

| 8 | Уровень металла | Сила тока | 16 | Сила тока | Частота АЭ |

Контрольные вопросы и задания

1. Что такое математическая модель и объект?

2. Сформулировать в чем заключается задача регрессионного анализа.

3. Какую величину называют случайной? Описать основные типы случайных величин.

4. Что такое закон распределения случайной величины?

5. Назвать виды регрессионных зависимостей.

6. Какая характеристика служит для оценки качества линейной модели? Какие она может принимать значения?

7. Описать сущность МНК.

8. Какая характеристика служит для оценки качества нелинейной модели? Какие она может принимать значения?

9. Что такое корреляция. Какие виды корреляции вы знаете?

10. Можно ли считать, что математическая модель и линия регрессии одно и тоже? Как строится линия регрессии?

11. Описать метод построения гистограммы.

12. В чем заключается содержательный анализ остатков модели?

13. В каких случаях используется корреляционный коэффициент, а в каких корреляционное отношение, как критерий адекватности модели?

14. Назвать этапы построения и исследования регрессионной модели.

15. Каковы методы проверки адекватности структуры модели?

Лабораторная работа 3

Структурная идентификация

Выбор структуры модели и её математическое описаниеосуществляется с учетом характера протекания процесса как объекта моделирования.

Непрерывные металлургические процессы, происходят при непрерывной загрузке материалов и выгрузке продуктов переработки (процесс спекания глинозема, электролиз алюминия, плавка сульфидных руд в печах и т.д.).

Полунепрерывные процессы, характеризуются непрерывной загрузкой материала в течение какого-то времени, проведения процесса, отключением агрегата и выпуска продуктов переработки.

Периодические (циклические) процессы, связаны с разовой загрузкой материалов, проведением технологического процесса и выгрузкой готовых продуктов переработки (выращивание монокристаллов кремния, обжиг керамики).

Для определения структуры модели необходимо решить две задачи.

Во-первых, необходимо выделить входные и выходные параметры объекта по степени их влияния на конечный целевой показатель. При построении структуры модели в нее целесообразно включать не все входные и управляющие параметры, а только те, которые оказывают решающее влияние на выходную переменную. Не следует вводить в модель несущественные параметры, т.к. это приводит к значительному усложнению модели.

Во-вторых, определить характер связи между входными и выходными параметрами, т.е. выбрать класс операторов F M. По характеру связи математические модели делят на линейные и нелинейные. Линейные модели применяют для описания линейных процессов, т.е. процессов, в которых связь между входной и выходной переменными описывается линейной зависимостью. Нелинейные модели применяются для описания нелинейных процессов, т.е. процессов в которых связь между входной и выходной переменными описывается нелинейной зависимостью.

Исследование модели на адекватность объекту осуществляется с помощью анализа остатков модели.

Методика выполнения работы

Открыть файл, созданный при выполнении лабораторной работы 2.

Скопировать таблицу на другой лист рабочей книги текущего файла. Удалить данные столбцов D, E, F, H, I и строки с расчетами параметров.

Выбрать критерий параметрической идентификации. Для нахождения модульного критерия в ячейку E2 записать формулу

=ABS(C2-D2)

и скопировать ее на весь столбец E. Для определения квадратичного критерия в ячейку F2 записать формулу

=СТЕПЕНЬ(C2-D2;2)

и скопировать ее на весь столбец F.

Найти суммарную ошибку модели (невязку) с помощью функции СУММ() (рис. 3.2). По минимальному значению суммарной невязки выбрать критерий.

|

| Рис. 3.2. Выбор критерия по минимальной суммарной невязке |

Уточнить коэффициенты выбранной модели. Уточнение коэффициентов производится по основному критерию идентификации модели – суммарной невязке, которая при оптимальных значениях коэффициентов должна быть минимальной. Для того чтобы установить, как влияет каждый из коэффициентов в отдельности на выходной параметр Y, необходимо менять значение одного из коэффициентов с определенным шагом, оставляя при этом другие коэффициенты постоянными. Уточнение коэффициентов выполнить по следующему алгоритму.

3.1. Задать начальное значение шага 0,1 в ячейке B15 и рядом в свободных ячейках записать все значения коэффициентов, кроме свободного коэффициента b0.

3.2. В ячейки F3 и I3 записать значение коэффициента b0. Скопировать на весь столбец F увеличение значения свободного коэффициента, а на столбец I скопировать уменьшение значения b0 с шагом 0,1 (рис. 6.3).

3.3. В ячейки G3 и J3 поместить уравнение регрессии, только вместо коэффициента b0 (с учетом знака b0) записать, соответственно, имя ячейки F3

=0,0709*A3^3-1,0676*A3^2+4,907*A3+F3

и скопировать формулу на весь столбец G. Затем в ячейку J3 записать формулу

=0,0709*C3^3-1,0676*C3^2+4,907*C3+I3

и скопировать ее на весь столбец J.

3.4. В ячейку H3 записать формулу вычисления локальной невязки по выбранному модульному критерию с измененными значениями коэффициента в уравнении регрессии =ABS(B3-G3) и скопировать ее на весь столбец H.

|

| Рис. 3.3. Результаты расчета оптимальных значений коэффициентов модели |

В ячейку K3 записать формулу

=ABS(B3-J3)

и скопировать на весь столбец K.

3.5. Найти суммарную невязку в столбцах H и K с помощью функции СУММ() (рис. 6.3).

3.6. Меняя значение шага в диапазоне от 0,1 до 0,5, проанализировать значение суммарной невязки.

Т.о. выбрать оптимальные значения коэффициентов модели.

Построить точечный график при изменении коэффициентов b0 и b1 с минимальной суммарной невязкой (рис. 3.4).

|

| Рис. 3.4. Точечный график зависимости выходного параметра от входного при уточнении коэффициентов модели |

Порядок выполнения работы

1. Изучить:

- структурную схему процесса идентификации;

- классификацию способов идентификации;

- функции локальной и суммарной невязки.

2. Провести параметрическую идентификацию модели, уточняя коэффициенты b 0 и b 1.

3. Сделать вывод об адекватности модели.

4. Оформить отчет о выполненной работе.

Задания

Провести параметрическую идентификацию модели, построенной в лабораторной работе № 2 «Парный регрессионный анализ».

Контрольные вопросы и задания

1. Дайте понятие идентификации.

2. Опишите структурную схему процесса идентификации.

3. В чем состоит задача идентификации?

4. Что является критерием адекватности модели и объекта?

5. Что такое адаптивная и неадаптивная идентификация?

6. Что является предметов структурной идентификации?

7. Какие задачи необходимо решить при выборе структуры объекта?

8. Дайте классификацию моделируемых процессов по характеру их протекания.

9. Что такое линейные и нелинейные математические модели?

10. Какова цель параметрической идентификации?

11. Что такое функция локальной невязки?

12. Какие критерии могут быть использованы в качестве суммарной

невязки?

13. При каком значении суммарной невязки модель считается адекватной?

Лабораторная работа 4

Составление динамической модели в ОДУ

Цель работы: изучить способы составления динамической модели и получения аналитических и численных решений дифференциальных уравнений (ДУ), описывающих технологический процесс.

Методика выполнения работы

Рассмотрим процесс остывания порции металла в лотке. Металл остывает за счет теплообмена с воздухом и лотком.

Исходное дифференциальное уравнение процесса с начальным условием:

| (4) |

Т м(0) = Т 0,

где  и

и  – площади соприкосновения металла с воздухом и металла с

– площади соприкосновения металла с воздухом и металла с

лотком соответственно;

и

и  – коэффициенты теплообмена на границе металл-воздух и металл-лоток соответственно;

– коэффициенты теплообмена на границе металл-воздух и металл-лоток соответственно;

Т м и Т лот – температуры металла и лотка соответственно,

;

;

τ – шаг по времени;

m – масса единичного объёма металла;

с – теплоёмкость металла

Найдём аналитическое решение дифференциального уравнения (4), подставив в него выражение для температуры лотка.

В

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!