Как уже было рассмотрено в п. 3.2 данной работы мы применяем метод капитализации прибыли, поскольку реальных данных для прогнозирования конкретных денежных потоков на ближайшие три года не имеется. Для расчета будущих поступлений и доходов проведен анализ показателей финансово-экономической деятельности ЗАО «Читинские ключи» за предыдущие годы, проанализированы состояние и перспективы развития оцениваемого предприятия.

Достаточно стабильная работа компании на протяжении многих лет, отсутствие капитальной реконструкции деятельности и поставленные задачи оценки не дают оснований для детального расчета финансово-экономических показателей на каждый прогнозный год. Сложность прогнозирования денежного потока для расчета добавляет некоторое снижение показателя чистой прибыли за предпоследний год, которое обусловлено общеэкономическими кризисными явлениями и не свидетельствуют об ухудшении деятельности предприятия в целом. Исходя из этого, расчет предприятия с позиции доходного подхода произведен методом капитализации прибыли с составлением усредненного, свободного от конъюнктурных и операционных тактических колебаний денежного потока.

Метод капитализации прибыли основан на базовой посылке, в соответствии с которой стоимость предприятия равна текущей стоимости будущих доходов, которые принесет это предприятие. Сущность данного метода выражается формулой по модели Гордона [21]:

Стоимость предприятия= ДП/(СК - g), (1)

где

ДП – нормализованный денежный поток;

СК – ставка капитализации (приведенная от ставки капитализации для денежного потока к ставке капитализации для чистой прибыли);

g – темп прироста денежного потока (учитывая, то, что оснований для сколько-нибудь существенного роста объемов производства в обозримом будущем не имеется, задавать темп прироста полагаем в данном случае нецелесообразным и принимаем его для расчетов равным нулю).

Выбор модели денежного потока

Для выбора модели денежного потока оцениваемого предприятия необходимо применить модель денежного потока для собственного капитала, поскольку инвестированный капитал, в том числе кредитный, в условиях нестабильной экономической ситуации в целом, нельзя отнести к гарантированным денежным потокам на будущие длительные перспективы.

Прогноз построен на основе анализа финансово-хозяйственной деятельности ЗАО «Читинские ключи» за период с 01.01.2016 по 31.12.2019.

Таблица 8 - Ретроспективный анализ выручки от реализации и чистой прибыли

| Показатели, тыс. руб

| 2016

| 2017

| 2018

| 2019

|

| Выручка

| 1 492 192

| 1 503 496

| 1 591 920

| 1 767 609

|

| Себестоимость

| 1 389 458

| 1 411 325

| 1 516 810

| 1 624 097

|

| Валовая прибыль

| 102 734

| 92 171

| 75 110

| 143 512

|

| Чистая прибыль

| 83 218

| 115 143

| 57 598

| 109 154

|

Как видно из табл. 8 и финансово-экономического анализа предприятие демонстрирует относительно стабильные показатели за последние годы. Исключение составляет предпоследний год, когда произошло существенное снижение показателя чистой прибыли за счет значительного увеличения операционных расходов (почти в 4 раза), что можно объяснить резкими колебаниями стоимости валюты в конце года. Эти неординарные события возможно на длительную перспективу рассматривать как временное, несистемное явление. Учитывая показатели за 2016 - 2019 годы, была сделана попытка спрогнозировать расчетный денежный поток (на 2020 год), который адекватно отражал бы стабильную деятельность компании на долгосрочную перспективу.

Долгосрочный ретроспективный анализ финансово-хозяйственной деятельности предприятия показывает, что в длительном периоде предприятие имеет относительно стабильные показатели чистой прибыли в диапазоне 83 – 109 млн. руб. 2018 г. стал для предприятия, в этом плане, нехарактерным, т.к. этот год предприятие завершило с показателем чистой прибыли менее 83 млн. руб.

Принимая во внимание относительно стабильные показатели работы предприятия в предшествующие годы, а также стабильный спрос на продукцию предприятия, составляющие денежного потока принимаем как средневзвешенные по ретроспективным значениям за 2016 – 2019 годы.

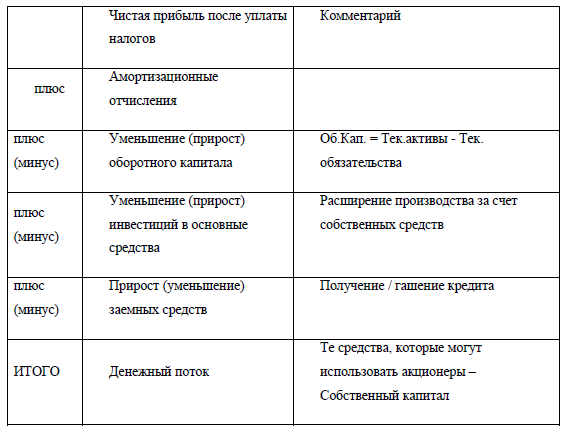

Очевидным кажется в качестве расчетного денежного потока брать чистую прибыль предприятия, т.е. то, что осталось после вычета всех затрат и уплаты налогов. В оценке бизнеса всегда говорят о прибыли как результате экономического аналитического учета, а не как о стандартной бухгалтерской категории [16]. Недостаток выбора такого денежного потока в том, что это показатель учетный, не отражающий реальность, может занижаться и пр. Поэтому рассматривают расчетный денежный поток, который показывает те свободные денежные средства, которые остаются в руках собственников (акционеров) после удовлетворения всех производственных потребностей предприятия. Рассматривают следующую модель денежного потока для собственного капитала, которая рассчитывается следующим образом:

Рисунок 5 - Модель денежного потока

Расчет прогнозного денежного потока (ДПпр) производился по следующим показателям:

Прогнозная чистая прибыль определялась как среднее значение чистой прибыли предприятия в период с 2016 по 2019 гг.

Амортизационные отчисления, в отличие от выручки, не зависят от характера контрактов, поэтому были проанализированы предоставленное бухгалтерией предприятия их показатели, за период 2016 - 2019 годы. Отмечена некоторая динамика роста этого показателя, которую можно связать с обновлением части основных средств. Тем не менее, основанную долю внеоборотных активов составляют здания и сооружения, чьи показатели амортизации более инерционные. На основании изложенного, оснований прогнозировать дальнейший рост амортизационных отчислений не имеется, поэтому к расчету принимаем показатель последнего, ближайшего к дате оценки показателя 2017 года.

Аналогичным образом нет оснований прогнозировать значительные изменения показателя «прирост/уменьшение инвестиций в основные средства», поскольку предприятие имеет довольно стабильное положение в данной сфере.

Показатель «уменьшение/прирост собственного оборотного капитала» в наибольшей степени отражает зависимость предприятия от долгосрочных контрактов [22]. В связи с тем, что на протяжении исследуемых периодов предприятие стабильно и относительно равномерно использует заемные средства, значение по указанному показателю принимается равным нулю.

Расчет денежного потока по годам и выведение нормализованного прогнозного денежного потока (ДПпр) приведен в следующей далее таблице.

Таблица 9 - Выведение нормализованного денежного потока,тыс.руб.

| Показатели, тыс. руб

| 2016

| 2017

| 2018

| 2019

| ДПпр

|

| Чистая прибыль

| 83 218

| 115 143

| 57 978

| 109 154

| 91373

|

| Амортизационные отчисления

| 59 800

| 61 900

| 72 500

| 78 200

| 78 200

|

| Уменьшение (прирост) собственного оборотного капитала

|

|

|

|

| 0

|

| Уменьшение (прирост) инвестиций в основные средства

|

|

|

|

| 0

|

| Прирост (уменьшение) заемных средств

|

|

|

|

| 0

|

| Итого ДП

| 143 018

| 177 043

| 130 478

| 187 354

| 169 573

|

Как видим, нормализованное значение годового денежного потока, принимаемого для дальнейшего расчета, составляет 169 573 тыс. руб. и относительно близко соотносится с показателями денежных потоков прошлых лет (за исключением кризисного 2018 года).

Определение ставки капитализации

Метод кумулятивного построения.

Расчет ставки капитализации ввиду отсутствия заданных темпов роста для оцениваемой компании совпадает с расчетом ставки дисконтирования по модели кумулятивного построения и состоит из:

- определения соответствующей безрисковой ставки дохода;

- оценки величины соответствующей премии за риск инвестирования в данное предприятие. Категории рассматриваемых рисков являются характерными для оценки бизнеса и каждый из них оценивается в процентном отношении в диапазоне от 0% (самая минимальная оценка данного риска), до 5% (оценка риска максимальная).

В качестве безрисковой ставки принимается эффективная доходность к погашению долгосрочных государственных ценных бумаг ОФЗ, как наиболее характерный и достаточно надежный показатель для инвесторов – участников фондового рынка [30]. При оценке действующего предприятия выбрана ставка, которая наиболее полно соответствует данной оценочной задаче.

Таблица 10 - Размер ставки капитализации

| Наименование показателя

| Размер ставки на 01.04.2020

| Комментарий

|

| Безрисковая ставка, Rf

| 8,32%

| Доходность к погашению долгосрочных ОФЗ

|

| Качество менеджмента

| 1,00%

| Менеджмент компании на протяжении последних лет не менялся. Генеральный директор компании и высший руководящий состав имеют высокую квалификацию

|

| Размер предприятия

| 1,00%

| Относительно крупное предприятие, но действует на конкурентном рынке

|

| Качество управления пассивами

| 1,00%

| Стабильное соотношение собственного и заемного капитала. Отсутствие непокрытых обязательств

|

| Диверсификация продукции и территории

| 1,00%

| Территориальные границы рынка сбыта - российский уровень

|

| Диверсификация потребителей

| 1,00%

| Продукция (предоставление услуг) востребована широкому кругу потребителей

|

| Качество прибыли

| 1,00%

| Достаточно стабильное, незначительно обусловленное системными рисками.

|

| Ставка капитализации

| 14,32%

|

|

Подставив найденное значение денежного потока и ставки капитализации в формулу, получаем расчетную стоимость собственного капитала ЗАО «Читинскиеп ключи» с позиции доходного подхода по методу капитализации чистой прибыли:

169 574 000/ 14,32% = 1 184 тыс. руб.

Таким образом, стоимость 100% пакета акций обыкновенных ЗАО «Читинские ключи» (действующего предприятия), определенная с позиции доходного подхода по методу капитализации прибыли и на дату оценки составляет 1 184 170 руб.