*Данные за 1995 год приведены с учетом обмена карбованцев на гривни

Таблица 2.2

Объемы резервов по страхованию жизни, сформированные

АСК «Новый Днепр» в 1995-1998 г.г.

Годы

Объем резервов, тыс.грн

Страховые резервы АСК «Новый Днепр» в 1995-1998г.г. по видам страхования

№п/п

Виды страхования

Страховые резервы

Год

Год

Год

Год

Абсол знач., тыс.

грн.

Уд.

вес, %

Абсол знач., тыс.

грн.

Уд.

Вес, %

Абсол знач.,

тыс.

грн.

Уд.

вес, %

Абсолзнач., тыс.

грн.

Уд.

вес, %

1.

Страхование жизни (резерв страхования жизни)

150,24

52,54

150,24

13,48

2,57

0,63

6,20

7,72

2.

Другие виды страхования (технические резервы)

135,73

47,46

964,26

86,52

399,03

99,37

74,10

92,28

Итого:

285,97

100,0

1114,5

100,0

401,60

100,0

80,30

100,0

Вышеуказанные тенденции сопровождались снижением общей суммы страховых резервов с 285,97 тыс.грн. в 1995 году до 80,3 тыс.грн. в 1998. Следовательно, увеличение объема технических резервов было достигнуто не за счет расширения поля деятельности компании, а исключительно за счет снижения удельного веса резервов страхования жизни, связанного с изменениями законодательной базы, регулирующей осуществление страхования жизни, рассмотренными выше. Кроме того, как показывает зарубежная практика, на этапе внедрения страхования жизни этот вид страхования практически всегда является убыточным и начинает приносить прибыль только по истечении некоторого времени, когда компании удается сформировать значительные резервы. Следовательно, снижение активности АСК «Новый Днепр» при осуществлении страхования жизни является вполне закономерным процессом, обусловленным как изменениями законодательства Украины, так и общемировой практикой.

Рис.2.6 Структура страховых резервов АСК «Новый Днепр» в 1995-1998 г.г.

Что касается технических резервов, то их наличие объясняется следующим. Закон «О страховании» от 7 марта 1996 года [6] устанавливал, что компании, получившие лицензию на страхование жизни до вступления в силу данного Закона (а именно это и имело место в случае с компанией «Новый Днепр»), с 1 января 1997 года не имеют права заниматься другими видами страхования. Позже этот срок был продлен до 1 января 1998 года. Следовательно, в соответствии с действующим законодательством компания «Новый Днепр» с 1 января 1998 года имеет право заниматься только страхованием жизни. В этих быстро изменяющихся условиях компания «Новый Днепр» была вынуждена полностью перейти на страхование жизни и отказаться от заключения договоров на страхование рисков. Однако страховщик не имеет права отказаться от выполнения своих обязательств по рисковым договорам страхования, которые он заключил до внесения соответствующих изменений в законодательство. Поэтому наличие технических резервов по рисковым видам страхования объясняется наличием договоров страхования рисков, срок действия которых еще не истек к настоящему моменту.

Таким образом, проведенный анализ позволяет сделать вывод о том, что инвестиционные ресурсы АСК «Новый Днепр» на макроуровне в период с 1995г. по 1998 г. имели тенденцию к снижению. Соответственно снизилась и активность инвестиционной деятельности компании на макроэкономическом уровне. Об этом свидетельствуют данные Таблиц 2.4,2.5.

Так, в 1995 году компания располагала страховыми резервами в размере 298,7 тыс.грн., а в 1998 году – лишь 80,3 тыс.грн. Сформированные страховые резервы размещались компанией в соответствии с Положением «О порядке формирования, размещения и учета страховых резервов по видам страхования, другим, чем страхование жизни» [12]. Это связано с тем, что в настоящее время не существует законодательно-нормативных актов, регламентирующих размещение резервов по страхованию жизни. А поскольку АСК «Новый Днепр» осуществляет не только страхование жизни, то в размещении страховых резервов она ориентируется на нормативы, установленные для размещения резервов по иным видам страхования.

Таблица 2.4

Направления размещения страховых резервов АСК «Новый Днепр»

в 1995-1998 г.г.

№п/п

Годы

Год

Год

Год

Год

Абсол знач., тыс.

Грн.

Уд.

вес, %

Абсол знач., тыс.

Грн.

Уд.

Вес, %

Абсол знач.,

Тыс.

Грн.

Уд.

Вес, %

Абсолзнач., тыс.

Грн.

Уд.

вес, %

1.

Денежные средства на р/с

5,32

1,86

10,12

0,91

6,72

1,67

4,32

5,38

2.

Банковские депозиты

76,64

26,80

546,16

49,00

127,85

31,84

34,57

43,05

3.

Недвижимость

28,60

10,00

111,45

10,00

40,16

10,00

8,00

9,96

4.

Государственные облигации внутреннего займа

23,30

8,15

20,75

1,87

15,43

3,84

7,83

9,75

5.

Ссуды юр.лицам (обеспеченные гарантиями)

81,94

28,65

46,70

4,19

16,15

4,02

18,84

23,46

6.

Права требования к перестраховщикам

70,17

24,54

379,32

34,03

195,29

48,63

6,74

8,40

Итого

285,97

100,0

1114,5

100,0

401,60

100,0

80,30

100,0

Данные Таблиц 2.4, 2.5 свидетельствуют о том, что в период 19951998г.г. основными направлениями размещения средств резервов, сформированных АСК «Новый Днепр» явились: банковские депозиты, обеспеченные гарантиями ссуды юридическим лицам и права требования к перестраховщикам. Удельный вес этих направлений в общей структуре размещенных резервов в 1995 году составил 26,8%, 28,65% и 24,54% соответственно. В 1996 году произошло увеличение удельного веса сумм резервов, вкладываемых в банковские депозиты, в результате чего их удельный вес составил 49%. Вместе с тем в 1996 году произошло снижение удельного веса сумм, направляемых на предоставление обеспеченных гарантиями ссуд юридическим лицам до 4,19%. В 1997 и 1998 г.г. наибольший удельный вес также приходился на такой вид вложений, как банковские депозиты. Особый интерес представляет анализ вложений средств резервов в недвижимость, который свидетельствует о том, что несмотря на изменения этого показателя от 28,6 тыс.грн. в 1995 году до 8 тыс.грн. в 1998 году, удельный вес этой статьи в общей структуре размещенных резервов оставался практически неизменным на уровне 10%. Такая стабильность продиктована требованиям действующего законодательства, которыми установлена максимальная величина средств резервов, вкладываемых страховщиком в недвижимость.

Таблица 2.5

Направления размещения резервов страхования жизни

АСК «Новый Днепр» в 1995-1998 г.г.

№п/п

Годы

Год

Год

Год

Год

Абсол знач., тыс.

грн.

Уд.

вес, %

Абсол знач., тыс.

грн.

Уд.

вес, %

Абсол знач.,

тыс.

грн.

Уд.

вес, %

Абсолзнач., тыс.

грн.

Уд.

вес, %

1.

Денежные средства на р/с

5,45

3,63

5,45

3,63

-

-

-

-

2.

Банковские депозиты

56,39

37,53

56,39

37,53

2,57

100,00

6,20

100,0

3.

Недвижимость

14,24

9,48

14,24

9,48

-

-

-

-

4.

Государственные облигации внутреннего займа

38,67

25,73

38,67

25,73

-

-

-

-

5.

Ссуды юр.лицам (обеспеченные гарантиями)

25,49

16,97

25,49

16,97

-

-

-

-

6.

Права требования к перестраховщикам

10,00

6,66

10,00

6,66

-

-

-

-

Итого

150,24

100,00

150,24

100,00

2,57

100,00

6,20

100,00

Что касается размещения резервов страхования жизни, то здесь также наблюдается преобладание вложений средств в банковские депозиты. Удельный вес этой статьи был наибольшим на протяжении всего периода (1995-1998г.г.). Однако следует отметить, что если в 1995 и 1996 г.г. наряду с банковскими депозитами АСК «Новый Днепр» осуществляла вложения средств и по некоторым другим направлениям, таким как, недвижимость (14,24 тыс.грн.), государственные облигации (38,67 тыс.грн.), ссуды юридическим лицам (25,49 тыс.грн.), то в 1997-1998 г.г. единственным направлением вложений являются банковские депозиты. Это связано с тем, что в 1997-1998 г.г. суммы сформированных резервов незначительны, чтобы обеспечить возможность их вложения в недвижимость или ссуды юридическим лицам. Так, в 1997 году компанией было сформировано и размещено на банковских депозитах 2,57тыс.грн., а в 1998 году – 6,2 тыс.грн.

Анализ эффективности инвестиционной деятельности АСК «Новый Днепр» на макроэкономическом уровне при существующей системе показателей, отражаемых в отчетности страховщика, ограничивается показателем рентабельности инвестиций, который рассчитывается по формуле:

Ди

Ри= -¾¾¾¾¾ (2.1)

åи

где:

Ри – рентабельность инвестиционной деятельности страховщика

Ди – доход от инвестирования и размещения временно свободных денежных средств

åи – суммы инвестированных средств, грн.

Поскольку доход от инвестирования и размещения временно свободных денежных средств рассчитывается суммарно по всем вложениям, то в нашем случае рентабельность инвестиций на макроуровне АСК «Новый Днепр» по годам составит:

Ри (1995) = 96,4: 285,97=33,71%

Ри (1996) = 296,4: 1114,5=26,59%

Ри (1997) = 127: 401,6=31,62%

Ри (1998) = 0: 80,3 = 0,00%

Исчисленные показатели свидетельствуют о том, что динамика рентабельности инвестиционной деятельности АСК «Новый Днепр» на макроэкономическом уровне в период с 1995 по 1998 г.г. характеризовалась значительными колебаниями. Если в 1995 году на 1 грн. вложенных средств компании удалось получить 33,71 коп. прибыли, то в 1996 году – только 26,59 коп. Далее в 1997 году наблюдается некоторое увеличение анализируемого показателя – до 31,62%, после чего в 1998 году доход от инвестирования и размещения временно свободных денежных средств страховщика падает до нуля, соответственно доводя показатель рентабельности инвестиций до нулевой отметки. Отмеченные тенденции демонстрирует диаграмма (рис. 2.7).

Рис.11. Рентабельность инвестиционной деятельности АСК «Новый Днепр» на макроэкономическом уровне

Анализируя инвестиционную деятельность страховщика на макроуровне необходимо учитывать, что исчисленные показатели характеризуют прибыль, полученную от вложения средств всех страховых резервов компании, поскольку показатель дохода от инвестирования и размещения временно свободных денежных средств не рассчитывает отдельно по каждому виду резервов. В условиях стабильно функционирующей экономики это и не нужно, поскольку компании осуществляют или страхование жизни, или другие виды страхования. Однако в условиях переходного периода, который переживает в настоящее время украинское страхование, когда возможным становится совмещение различных видов страхования в рамках одной компании, по нашему мнению, необходимо разделение инвестиционного дохода, полученного от инвестирования технических резервов и резервов страхования жизни. Отсутствие такого разграничения в настоящее время лишает нас возможности исчислить показатель рентабельности инвестирования временно свободных средств резервов страхования жизни.

Тем не менее, проведенный анализ свидетельствует о том, что общая рентабельность инвестиционной деятельности АСК «Новый Днепр» на макроуровне резко упала при переходе компании на осуществление страхования жизни. В этих условиях страховщику необходимо изыскать возможные источники средств для обеспечения стабильной деятельности компании. Таким источником могут стать внутренние ресурсы компании, которые формируются не только за счет страхования жизни, но и за счет доходов от осуществления других видов страхования. По-своему уникальная ситуация, сложившаяся на рынке страховых услуг Украины на сегодняшний день, позволяет страховщику компенсировать убытки, возникающие на первых этапах осуществления страхования жизни за счет резервов по другим видам страхования, инвестируя тем самым на микроуровне внутренние ресурсы в развитие накопительного страхования. Рассмотрению инвестиционной деятельности страховой компании на микроэкономическом уровне посвящен следующий подраздел настоящей работы.

Таблица 2.6

В 1996-1998 г.г.

№п/п

Наименование направления

Годы

Год

Год

Год

Абсол знач., тыс.

грн.

Уд.

вес, %

Абсол знач., тыс.

грн.

Уд.

Вес, %

Абсол знач.,

Тыс.

Грн.

Уд.

вес, %

1.

Платежи в бюджет

55,9

30,0

7,2

8,0

5,1

15,4

2.

Отчисления в резервный (страховой) фонд

57,0

30,7

4,2

4,6

1,4

4,2

3.

Использовано на:

4.

· производственное развитие

27,8

14,9

28,1

31,0

24,3

73,4

5.

· социальное развитие

2,5

1,3

35,1

38,7

-

-

6.

· поощрения

0,3

0,2

16,0

17,7

2,3

7,0

· дивиденды

26,7

14,3

-

-

-

-

· другие цели

16,1

8,6

-

-

-

-

Итого

186,3

100,0

90,6

100,0

33,1

100,0

Таблица 2.7

Таблица 2.8

Динамика использования прибыли АСК «Новый Днепр» в 1996-1998г.г.

Таблица 2.9

Наименование направления

Годы

Год

Год

Год

Абсол знач., тыс.грн.

Уд.вес, %

Абсол знач., тыс.грн.

Уд.вес, %

Абсол знач.,Тыс.грн.

Уд.вес, %

1.

Ремонт автотранспортных средств

2,3

8,3

1,2

4,3

2,1

8,6

2.

Приобретение основных фондов

14,7

52,9

12,1

43,0

12,3

50,6

3.

Стоянка автомобилей

3,1

11,1

2,0

7,1

-

-

4.

Аренда основных средств

1.2

4,3

0,8

2,9

-

-

5.

Бензин

0,5

1,8

0,2

0,7

0,4

1,7

6.

Семинары персонала

2,0

7,2

3,0

10,7

8,1

33,3

7.

Амортизационные отчисления

0,6

2,2

0,3

1,1

-

-

8.

Командировочные из прибыли

2,2

7,9

7,3

25,9

-

-

9.

Литература

1,2

4,3

1,2

4,3

1,4

5,8

Итого использовано на развитие производства

27,8

100,0

28,1

100,0

24,3

100,0

Снижение балансовой прибыли страховщика в 1997-1998 г.г. по сравнению с 1996 годом привело к уменьшению сумм, направляемых на развитие производства в 1998 году по сравнению в аналогичным показателем 1996 и 1997 г.г. После незначительного увеличения в 1997 году на 0,3 тыс.грн. (1,1% в относительном выражении) он снизился на 3,8 тыс.грн. (13,6%) в 1998 году (Таблица 2.10).

В 1997 году, несмотря на увеличение сумм, направляемых на развитие производства в целом, произошло уменьшение объема средств, затрачиваемых компанией на приобретение основных фондов (на 2,6 тыс.грн.), ремонт автотранспортных средств (на 1,1. тыс.грн.), что нашло выражение в снижении удельного веса этих статей в структуре прибыли, используемой на развитие производства, на 9,9% и 4% соответственно (Таблица 2.11). Прирост в 1997 году наблюдается только по статьям «Семинары персонала» (на 1 тыс.грн. в абсолютном выражении и на 50% в относительном) и «Командировочные из прибыли» (на 5,1 тыс.грн. в абсолютном выражении и на 231,8% в относительном).

Таблица 2.10

Динамика использования прибыли АСК «Новый Днепр» на развитие производства в 1996-1998г.г.

Таблица 2.11

Годы

Виды компьютеров

Итого

IBM 384

IBM 484

Pentium 100

Кол-во, шт.

Уд.вес,%

Кол-во, шт.

Уд.вес,%

Кол-во, шт.

Уд.вес,%

1996 год

6

60,0

4

40,0

-

10

1997 год

6

42,9

6

42,9

2

14,2

14

1998 год

6

31,5

9

47,4

4

21,1

19

Небезынтересной в свете вышеизложенного анализа кажется имеющаяся информация о средствах электронно-вычислительной техники одной из зарубежных компаний. Так, по данным балансового отчета за 1998 год компания Pan American Life располагала компьютерными системами, общая стоимость которых составила 2 448 414 американских долларов [?-Интернет]. Безусловно, в сложившихся условиях такие данные просто несопоставимы с аналогичными показателями отечественных компаний страхования жизни.

Тем не менее, положительные тенденции можно отметить также, анализируя изменения производственной площади, которой располагает компания «Новый Днепр». Если в 1996 году производственные площади составляли 120,13 кв.м, то в 1998 году за счет инвестирования средств в приобретение основных фондов они были расширены до 180.7 кв.м.

Таблица 2.13

Эффективность использования капитальных вложений в расширение производственной площади АСК “Новый Днепр” в 1996-1998г.г.

Годы

Изменения

Абсол. прирост

Темпы роста,%

Темпы прироста,%

цепной

БазисНый

цепной

базисный

Цепной

базисный

1996 год

120,13

-

-

-

-

-

-

1997 год

120,13

0,0

0,0

100,0

100,0

0,0

0,0

1998 год

181,70

61,57

61,57

151,3

151,3

51,3

51,3

Дополнительные сведения о численности работников АСК «Новый Днепр» позволяют исчислить производственную площадь, приходящуюся в среднем на каждого работника компании (Таблица 2.14).

Исчисленные данные свидетельствуют о том, что после снижения показателя, характеризующего производственную площадь, приходящуюся на одного работка компании, в 1997г. на 1,8 кв.м/чел.(37,5%) по сравнению с 1996 годом, в 1998 году произошло увеличение анализируемого показателя на 43,3% по отношению к 1997 году, в результате чего он достиг 4,3 кв.м/чел. Необходимо также учесть тот факт, что около 50% работников компании составляют страховые агенты, которые в целях расширения страхового поля посещают клиентов-страхователей на дому. Внедрение такой практики обусловлено наличием положительного зарубежного опыта осуществления так называемого «надомного» страхования. Таким образом, персонал АСК «Новый Днепр», составляющий штат страховых агентов, в рабочее время работает за пределами компании. Следовательно, фактическое значение показателя, характеризующего площадь, приходящуюся на 1 работника компании выше расчетного почти в 2 раза.

Таблица 2.14

Годы

Произв. Площади, кв.м

Произв.площади на 1 чел.,

Кв.м/чел.

Абсол. прирост

Темпы роста,%

Темпы прироста,%

Цепной

базисный

цепной

БазисНый

Цепной

БазисНый

1996 год

120,13

25

4,8

-

-

-

-

-

-

1997 год

120,13

40

3,0

-1,8

-1,8

62,5

62,5

-37,5

-37,5

1998 год

181,70

42

4,3

1,3

-0,5

143,3

89,5

+43,3

-10,5

Таким образом, анализ изменения структуры и эффективности вложений в развитие производства свидетельствует о том, что в 1998 году компания «Новый Днепр» изменила инвестиционную политику на микроуровне и перешла от стратегии диверсификации к стратегии концентрации. В 1998 году компания целенаправленно увеличила инвестиции в несколько избранных в качестве приоритетных направлений и отказалась от инвестирования других, менее важных статей. Исходя из приведенного анализа, такими приоритетными направлениями явились статьи: «Приобретение основных фондов», «Семинары персонала», «Литература».

Показатели структуры и динамики, исчисленные по направлениям использования прибыли АСК «Новый Днепр» на развитие производства в 1996-1998г.г., свидетельствует о том, что страховщик наибольшее внимание уделяет повышению фондовооруженности, а также квалификационного уровня персонала и его информированности. При этом реализация первого направления позволила значительно увеличить скорость обработки информации, а следовательно расширить страховое поле и повысить скорость и качество обслуживания клиентов компании, а второе направление можно рассматривать как интеллектуальные инвестиции, которые в будущем при прочих равных условиях неизбежно приведут к увеличению балансовой прибыли. Насколько эффективно использовались инвестиционные вложения анализируемой компании в действительности можно оценить с помощью системы показателей, характеризующих деятельность АСК «Новый Днепр» в 1996-1998г.г. Количественная оценка эффективности инвестиционной деятельности страховщика на микроэкономическом уровне приведена в следующем подразделе настоящей работы.

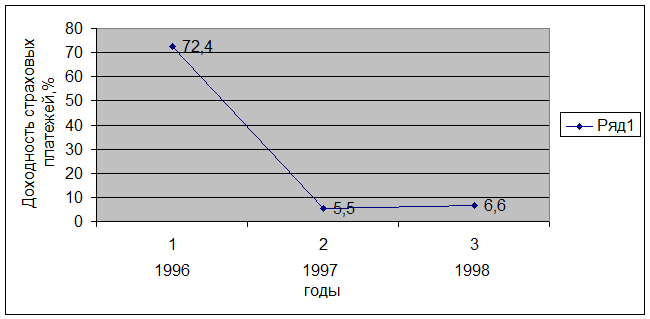

Таблица 2.15

Годы

Расчетные показатели

Доходность страховых платежей, %

Абсол. прирост

Темпы роста,%

Темпы прироста,%

Балансовая прибыль, тыс.грн.

Сумма страховых платежей, тыс.грн.

Цепной

базисный

цепной

БазисНый

Цепной

БазисНый

1996 год

186,3

257,4

72,4

-

-

-

-

-

-

1997 год

90,6

1660,7

5,5

-66,9

-66,9

7,5

7,5

-92,5

-92,5

1998 год

33,1

504,3

6,6

+1,1

-65,8

120

9,1

+20,0

-90,9

платежей несколько замедлились и составили 65,8 тыс.грн. в абсолютном выражении и 90,9% относительно 1996 года. Указанная тенденция отображена на графике (рис.2.13). Вместе с тем в 1998 году наблюдается незначительный рост 1,1 тыс.грн. в абсолютном выражении и 20% в относительном) относительно аналогичного показателя 1997 года.

Особый интерес в свете анализа эффективности инвестиционной деятельности АСК «Новый Днепр» на микроэкономическом уровне представляют показатели платежеспособности и финансовой стабильности страховщика. Именно они определяют инвестиционную привлекательность страховщика на макро- и микроуровнях.

Показатели финансово-экономического состояния АСК “Новый Днепр” можно рассчитать по данным баланса на 01.01.96, 01.01.97, 01.01.98 и 01.01.99 (Таблица 2.16, 2.17, 2.18).

Рис.2.13 Доходность страховых платежей АСК «Новый Днепр» в 1996-1998г.г.

Платежеспособность страховщика представляет собой способность покрытия его обязательств теми активами, которые представляют реальные ценности, а потому являются ликвидными и рассчитывается по формуле:

(РА II + РА III) – (РП II + РП III) (2.2)

где

РА II – итог второго раздела актива баланса

РА III – итог третьего раздела актива баланса

РП II – итог второго раздела пассива баланса

РП III – итог третьего раздела пассива баланса.

Исходя из данных Таблиц 2.16, 2.17, 2.18, платежеспособность АСК «Новый Днепр» составляет:

на 01.01.96 - (8,8+366,6) – 21,4=354 тыс.грн.;

на 01.01.97 - (9,1+1293,3) – 229,6=1072,8 тыс.грн.;

на 01.01.98 - (5,9+640,5) – 29,0=617,4 тыс.грн.

на 01.01.99 - (6,2+206,2) – 58,1=154,3 тыс.грн.

Таблица 2.16

Исходные данные для расчета показателей платежеспособности АСК «Новый Днепр в 1996-1998г.г.

Раздел баланса

Дата отчетного периода

01.01.96

01.01.97

01.01.98

01.01.99

Актив

Пассив

Актив

Пассив

Актив

Пассив

Актив

Пассив

Раздел 1

109,9

463,8

202,7

1275,5

138,0

755,4

246,4

400,7

Раздел 2

8,8

-

9,1

-

5,9

-

6,2

-

Раздел 3

366,6

21,4

1293,3

229,6

640,5

29,0

206,2

58,1

Баланс

485,3

485,3

1505,1

1505,1

784,4

784,4

458,8

458,8

В соответствии с исчисленными данными состояние АСК “Новый Днепр” можно охарактеризовать как платежеспособное, так как текущие активы страховщика превышают его обязательства до конца года.

Платежеспособность страховой компании является далеко не единственным показателем, характеризующим эффективность ее деятельности в течение отчетного периода. Помимо показателя платежеспособности существует целый ряд коэффициентов ликвидности, оборачиваемости и т.д., которые позволяют охарактеризовать деятельность компании страхования жизни с различных сторон. Современные средства вычислительной техники и программное обеспечение позволяют несколько упростить процесс расчета указанных коэффициентов. Поэтому в настоящей работе для анализа эффективности деятельности АСК «Новый Днепр» в 1996-1998г.г. использована программа, позволяющая исчислить значения соответствующих коэффициентов с помощью электронных таблиц “Excel”.

Таблица 2.17

Планирование инвестиционной стратегии страховщика

Инвестиционная деятельность страховщика представляет собой довольно продолжительный процесс и поэтому должна осуществляться с учетом определенной перспективы. Формирование направлений этой деятельности с учетом перспективы представляет собой процесс разработки инвестиционной стратегии страховщика.

Под инвестиционной стратегий компании страхования жизни следует понимать формирование системы долгосрочных целей инвестиционной деятельности и выбор наиболее эффективных путей их достижения [13]. Долгосрочной целью анализируемой компании является расширение деятельности в сфере оказания услуг страхования жизни. Что касается путей достижения этой цели, то в условиях, сложившихся к настоящему моменту в АСК «Новый Днепр», таких путей несколько. Во-первых, учитывая прогнозируемые изменения законодательства Украины о страховании в части требований к размеру уставного фонда страховщиков, возможным является увеличение уставного фонда компании за счет взносов учредителей в размере 50 тыс.грн. Тогда размер уставного фонда АСК «Новый Днепр» составит 300 тыс.грн. Во-вторых, возможно обращение к заемным средствам финансово-кредитных учреждений, причем кредиты, к которым прибегает страховщик, могут быть как долгосрочными (4 года), так и среднесрочными (2 года). Сформируем вышеуказанные альтернативы осуществления инвестирования страхования жизни в соответствующие проекты и определим наиболее эффективный из них (Таблица 2.21).

Таблица 2.21

Исходные данные по различным инвестиционным проектам для расчета показателя чистого приведенного дохода

Показатели

Инвестиционныйпроект 1

Инвестиционный проект 2

Инвестиционный проект 3

Объем инвестируемых средств, тыс.грн.

50,0

80,2

45,2

Период эксплуатации инвестиционного проекта, лет

3

4

2

Сумма денежного потока, тыс.грн.

262,4

420,7

122,5

1-й год, всего

в том числе:

53,8

61,0

53,2

Чистая прибыль

27,5

31,2

27,3

Амортизационные отчисления

26,3

29,8

25,9

2-й год всего

в том числе:

87,9

69,2

69,3

Чистая прибыль

60,9

36,5

40,2

Амортизационные отчисления

27,0

32,7

29,1

3-й год, всего

в том числе:

120,7

130,2

-

Чистая прибыль

80,6

65,3

-

Амортизационные отчисления

40,1

64,9

-

4-й год, всего

в том числе

-

140,3

-

Чистая прибыль

76,0

-

Амортизационные отчисления

64,3

-

На основании данных Таблицы 2.21 и планируемых процентных ставок рассчитаем чистую текущую стоимость денежных потоков по каждому из рассматриваемых проектов (Таблица 2.22)

Таблица 2.22

Годы

Инвестиционные проекты

Проект 1

Проект 2

Проект 3

Доходы

Фактор текущей стоимости при ставке 65%

Текущая стоимость

Доходы

Фактор текущей стоимости при ставке 80%

Текущая стоимость

Доходы

Фактор текущей стоимости при ставке 60%

Текущая стоимость

1

2

3

4

5

6

7

8

9

10

1-й год, всего

в том числе:

53,8

0,606

32,6

61,0

0,556

33,9

53,2

0,625

33,3

Чистая прибыль

27,5

0,606

16,7

31,2

0,556

17,3

27,3

0,625

17,1

Амортизационные отчисления

26,3

0,606

15,9

29,8

0,556

16,6

25,9

0,625

16,2

2-й год, всего

в том числе:

87,9

0,367

32,3

69,2

0,309

21,4

69,3

0,390

27,1

Чистая прибыль

60,9

0,367

22,4

36,5

0,309

11,3

40,2

0,390

15,7

Амортизационные отчисления

27,0

0,367

9,9

32,7

0,309

10,1

29,1

0,390

11,4

3-й год, всего

в том числе:

120,7

0,220

26,5

130,2

0,172

22,4

-

-

-

Чистая прибыль

80,6

0,220

17,7

65,3

0,172

11,2

-

-

-

Амортизационные отчисления

40,1

0,220

8,8

64,9

0,172

11,2

-

-

-

1

2

3

4

5

6

7

8

9

10

4-й год, всего

в том числе:

-

-

-

140,3

0,095

13,3

-

-

-

Чистая прибыль

-

-

-

76,0

0,095

7,2

-

-

-

Амортизационные отчисления

-

-

-

64,3

0,095

6,1

-

-

-

ИТОГО

262,4

-

91,5

400,7

-

91,0

122,5

-

60,4

С учетом рассчитанной настоящей стоимости денежных потоков определим чистый приведенный доход с помощью формулы:

ЧПД=ДП-ИС (2.3)

где

ЧПД – чистый приведенный доход

ДП – сумма денежного потока в настоящей стоимости за весь период эксплуатации проекта.

Тогда:

ЧПД(1)=91,5-50,0=41,5

ЧПД(2)=91,0-80,2=10,8

ЧПД(3)=60,4-45,2=15,2

Таким образом, сравнение показателей чистого приведенного дохода по рассматриваемым инвестиционным проектам показывает, что Проект 1 является более эффективным, чем Проект 2 и Проект 3, несмотря на то, что сумма средств, инвестируемых по Проекту 2, больше. Вместе с тем, сопоставление данных Таблицы 2.22 с данными Таблицы 2.23 свидетельствует о том, что будущая стоимость вклада по всем инвестиционным проекта превышает будущую стоимость денежного потока.