В настоящее время прибыль приобрела важную, ведущую роль в новом финансовом и хозяйственном механизме управления экономическим и социальным развитием. Она не что иное, как основа финансовой устойчивости, а также полного обеспечения доходов государства, населения и предприятия. Кроме того, существуют различные виды прибыли, она выполняет свои функции и играет свою особую роль в деятельности любого предприятия.

По методу исчисления различают прибыль:

- экономическую, рассчитываемую на предприятиях я как разницу между их доходами и суммой экономических издержек предприятия (как внешних, так и внутренних, включающих и нормальную прибыль предпринимателя). Она представляет собой доход, полученный предприятием, сверх нормальной прибыли, т.е. прибыли, достаточной для сохранения у предпринимателя желания осуществлять коммерческую деятельность в дальнейшем;

- бухгалтерскую, определяемую как разницу между доходами предприятия и суммой их бухгалтерских (фактических) издержек [14].

В настоящее время в практической деятельности в процессе учета, анализа и планирования оперируют именно бухгалтерской прибылью, виды и процесс формирования которой подробно рассмотрены далее.

Источники формирования прибыли в рыночной экономике разнообразны и взаимосвязаны между собой. Общепризнано, что в первую очередь получение прибыли является результатом использования труда и капитала, вложенного как в материальные ресурсы (предметы и средства труда), так и в финансовые, интеллектуальные и информационные ресурсы. В современной экономической теории, широко применяемой за рубежом, классифицируют прибыль по источникам происхождения на основе учета роли факторов, ее формирующих [9].

Прибыль, полученная при благоприятных обстоятельствах, т.е. «неожиданная» прибыль, возникает у предпринимателя в результате успешно сложившихся внешних условий без каких-либо усилий с его стороны.

Прибыль, получение которой возможно благодаря ее признанию общественными институтами, «допускаемая» прибыль формируется в результате:

- монополистического поведения предприятия на рынке и отсутствия контроля со стороны государства за соблюдением условий свободной конкуренции;

- сознательного вмешательства государственных органов в процессы ценообразования в отдельных секторах экономики.

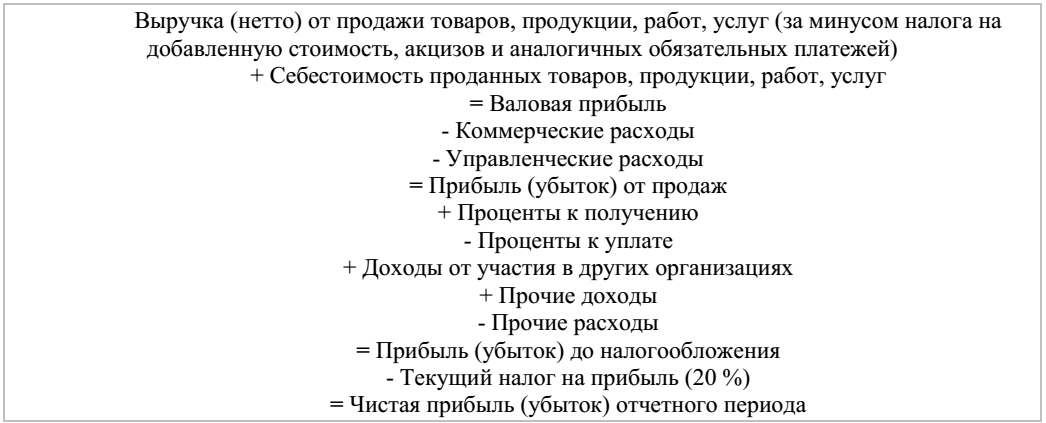

Рассмотрим схему формирования прибыли (рисунок 1.2.1).

Рисунок 1.2.1 - Схема формирования и виды прибыли

По статье «Выручка (нетто) от продажи товаров, продукции, работ,

услуг» отражаются выручка от продажи товаров, продукции; поступления,

связанные с выполнением работ и оказанием услуг; поступления, связанные с

осуществлением хозяйственных операций, с учетом договоров по продаже товаров, продукции, выполнению работ, услуг с учетом скидок, суммовых

разниц.

По статье «Себестоимость проданных товаров продукции, работ, услуг» отражаются учтенные затраты на производство продукции, работ, услуг в доле, относящейся к проданным в отчетном периоде товарам, работам и услугам.

Валовая прибыль рассчитывается как разность между выручкой от

продажи продукции и себестоимостью продукции. Валовая прибыль служит

для покрытия коммерческих и управленческих расходов. Она больше этих

расходов на величину прибыли от продаж.

По статье «Коммерческие расходы» отражаются затраты, связанные со

сбытом продукции (для производственных предприятий), и складываются

издержки обращения (для торговых предприятий).

В случае признания организацией управленческих расходов полностью, в себестоимость проданных товаров в качестве расходов по обычным видам деятельности, включаются затраты на производство без учета общепроизводственных расходов (и общехозяйственных). Общепроизводственные и общехозяйственные расходы отражаются по статье управленческие расходы [9].

Прибыль (убыток) от продаж равна валовой прибыли за минусом коммерческих и управленческих расходов.

Прибыль (убыток) до налогообложения рассчитывается как:

П(у)дон/о= Прибыль (убыток) от продаж + Проценты к получению –

Проценты к уплате + Доходы от участия в других организациях + Прочие

доходы – Прочие расходы

Текущий налог на прибыль - это налог на прибыль для целей

налогообложения, определяемый исходя из величины условного расхода (дохода), скорректированного на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

Чистая прибыль предприятий - это прибыль, остающаяся в распоряжении предприятия после уплаты всех налогов, акцизов и платежей в государственные и местные бюджеты. Чистая прибыль равна прибыли до налогообложения, скорректированной на отложенные налоговые активы, отложенные налоговые обязательства за минусом текущего налога на прибыль.

Согласно законодательству Российской Федерации, чистая прибыль,

оставшаяся в распоряжении предприятия после уплаты всех обязательных

платежей в бюджет, распределяется и используется самостоятельно либо в

соответствии с положениями устава, либо по усмотрению собственников

предприятия. Предприниматели имеют право направлять средства чистой

прибыли на те цели, которые определили в качестве приоритетных стратегических целей развития предприятия. Чистая прибыль предприятия в

процессе ее использования в зависимости от целей расходования

капитализируется или потребляется.

Рассмотрев теоретические и методические основы формирования и распределения прибыли, перейдем к непосредственной оценке данного показателя на материалах объекта исследования.

ФОРМИРОВАНИЕ И ИСПОЛЬЗОВАНИЕ ПРИБЫЛИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ООО «КОСТИНСТРОЙ»