Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Важной категорией экономики в целом и главной целью осуществления предпринимательской деятельности выступает прибыль. Она является стержнем и главной движущей силой экономики рыночного типа, основным побуждающим мотивом деятельности предпринимателей в современной экономике. Выполняет роль, разносторонних экономических взаимосвязей в процессе воспроизводства экономики и социального развития предприятия.

Понятие прибыли является дискуссионной категорией. Исследование экономической сущности берет начало еще с XVII в. и продолжается до сих пор. Среди большого количества экономических теорий, теорию прибыли экономисты характеризуют как одну из наиболее сложных. Поэтому проблема ее обоснование относится к важнейшим проблемам экономики и хозяйственной практики [8].

В экономической литературе одни авторы [12] рассматривают прибыль в виде заработной платы, процента и ренты, другие утверждают, что - это процент на капитал. В марксистской литературе прибыль рассматривается в виде преобразованной формы прибавочной стоимости, созданной наемным трудом. В США и других странах с развитой рыночной экономикой распространена концепция, согласно которой прибыль является вознаграждением за предпринимательские способности. При этом главным источником прибыли является капитал.

Исходя из этого, можно обобщить основные концепции экономической сущности прибыли, которые приведены в таблице 1.1.1.

Таблица 1.1.1

Основные концепции экономической сущности «прибыли» [6]

| Автор | Концепция |

| Т.Мен | Считал, что прибыль является разницей между продажной и покупной стоимостью товара. |

| У.Петти | Источником прибыли читал производство. |

| А.Смит | Прибыль рассматривал в виде продукта труда, который присваивается собственником средств производства. |

| Д.Рикардо | Считал, что прибыль - это составная часть стоимости, которая создается трудом. |

| Ж.Сей | Рассматривал прибыль как вознаграждение предпринимателя за его промышленные способности. |

| К.Маркс | Прибыль - избыток выручки над расходами капитала, который безвозмездно присваивается собственником средств производства. |

| Й.Шумпетер | Считал, что прибыль - вознаграждение за предпринимательскую деятельность, то есть стоимостное выражение того, что создает предприниматель. |

| Ф.Найт | Утверждал, что прибыль является вознаграждением предпринимателя за принятие решений в условиях неопределенности. |

| Е.Чемберлен | Монопольной прибылью считал - дополнительную часть общей прибыли, источником которой является реализованная в цене монополия. |

| П.Самуельсон | Определял прибыль как доход от факторов производства, вознаграждение за предпринимательскую деятельность и внедрение нововведений. |

| А.Бабо | Прибыль рассматривает как разницу, отклонения и остаток. |

|

|

Можно сделать вывод, что категории «прибыль» в экономической литературе уделяется повышенное внимание, но на данный момент единого определения прибыли нет, поскольку оно в первую очередь зависит от социально-экономических условии развития общества. Исследовав эволюцию взглядов ученых на экономическую сущность прибыли, нельзя однозначно утверждать, какая из этих теорий является наиболее верной, поскольку каждая из них объясняет определенный важный аспект данного вопроса, а обобщение данных взглядов составляет современную теорию прибыли, которая до сих пор остается незавершенной и требует дальнейших исследований.

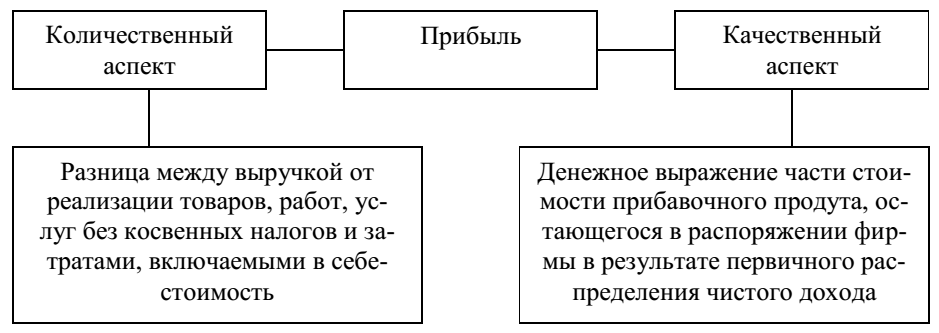

Прибыль как экономическую категорию можно также рассмотреть в двух аспектах: количественном и качественном (рисунок 1.1.1).

Рисунок 1.1.1 - Аспекты рассмотрения экономической категории «прибыль»

|

|

Наиболее полно экономическая сущность прибыли предприятия проявляется через выполняемые ею функции.

Первая функция прибыли - стимулирующая. Она связана с тем, что основным мотивом осуществления предпринимательской деятельности, ее конечной целью является повышение благосостояния собственников предприятия. Характеристикой этого роста выступает размер дохода на вложенный капитал, источником которого является получаемая прибыль. Для остальных работников предприятия прибыль также служит побудительным мотивом деятельности, т.к. она обеспечивает дополнительное материальное вознаграждение за труд и удовлетворяет ряд социальных потребностей.

Вторая функция прибыли – оценочная. Она связана с определением экономической эффективности, которая характеризует качество торгово-хозяйственной деятельности предприятия посредством соотношения конечных результатов работы с произведенными затратами. При прочих равных условиях деятельность предприятия можно считать более эффективной, если его совокупные затраты обеспечивают большую прибыль или если данная сумма прибыли получена с минимальными затратами.

Прибыли принадлежит главенствующая роль в системе внутренних источников формирования финансовых ресурсов предприятия. Чем больше прибыли остается в распоряжении предприятия, тем меньше его потребность в привлечении средств из заемных источников, тем выше уровень его самофинансирования и финансовой устойчивости [11].

В настоящее время значение воспроизводственной функции возрастает, поскольку предприятие самостоятельно определяет направления использования прибыли. Капитализация части получаемой предприятием прибыли способствует увеличению капитала, вложенного в него. Чем больше получаемая прибыль, тем больше стоимость активов предприятия, сформированных за счет собственных средств, тем выше в целом рыночная стоимость предприятия, определяемая при его продаже.

Чтобы управлять прибылью необходимо раскрыть механизм ее формирования, определить влияние и долю каждого фактора ее роста или снижения.

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от предприятия такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования [7].

|

|

Факторы, влияющие на прибыль, могут классифицироваться по разным признакам (рисунок 1.1.2).

Рисунок 1.1.2 - факторы, влияющие на прибыли

В процессе осуществления производственной деятельности предприятия, связанной с производством, реализацией продукции и получением прибыли, эти факторы находятся в тесной взаимосвязи и зависимости.

Таким образом, можно сделать вывод, что одни и те же элементы процесса производства, именно средства труда, предметы труда и труд, рассматриваются, с одной стороны, как основные первичные факторы воспроизводственных процессов, а с другой - как основные первичные факторы, определяющие издержки производства [8].

|

|

|

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!