Высокая инфляция, другие кризисные явления вынуждают Общество изменять свою политику по отношению к финансовым активам, искать новые источники пополнения, а значит, изучать проблему их использования, и в первую очередь эффективного использования. Важнейшая роль в обеспечении эффективного использования оборотных средств принадлежит анализу. Значение его состоит в выявлении возможностей более рационального использования ресурсов, снижения неоправданных запасов, ускорения оборачиваемости и обеспечение роста прибыли. Анализ использования оборотного капитала является важнейшим инструментом управления им.

Нами выявлено снижение эффективности оборотных средств, в число которых входят самые ликвидные источники – денежные средства. Оценку эффективности использования оборотных средств организации начинают с расчета показателей оборачиваемости оборотных средств в целом и отдельных элементов, а также рентабельности оборотных активов.

Коэффициент оборачиваемости оборотных средств (элемента оборотных средств) рассчитывается по формуле:

Коб =  , где:

, где:

Коб – коэффициент оборачиваемости, руб./руб.;

Q – объем реализации продукции (выручка), руб./год;

ОС – средняя стоимость оборотных средств (элемента оборотных средств), руб.

Рассчитаем коэффициент оборачиваемости оборотных средств в 2017–2019 гг.

Коб2017 = 52766/ ((21519+16110)/2) = 52766/18814,5 = 2,8 об.

Коб2018= 126972/ ((16110+18112)/2) = 126972/17111 = 7,4 об.

Коб2019 = 150472/ ((18112+22909)/2) = 150472 / 20510,5 = 7,3 об.

Рассчитаем коэффициент оборачиваемости запасов в 2017–2019 гг.

Кобз2017 = 52766/ ((10238+4746)/2) = 52766/ 7492= 7,0 об.

Кобз2018= 126972/ ((4746+7620)/2) = 126972/ 6183 = 20,5 об.

Кобз2019 = 150472/ ((7620+11492)/2) = 150472/ 9556 = 15,7 об.

Рассчитаем коэффициент оборачиваемости дебиторской задолженности в 2017–2019 гг.

Кобдз2017 = 52766/ ((8858+9175)/2) = 52766/ 9016,5= 5,9 об.

Кобдз2018= 126972/ ((9175+9940)/2) = 126972/ 9557,5= 13,3 об.

Кобдз2019 = 150472/ ((9940+10996)/2) = 150472/ 10468 = 14,4 об.

Рассчитаем коэффициент оборачиваемости денежных средств в 2017–2019 гг.

Кобдс2017 = 52766/ ((2423+2189)/2) = 52766/ 2306= 22,9 об.

Кобдс2018= 126972/ ((2189+552)/2) = 126972/ 1370,5= 92,6 об.

Кобдс2019 = 150472/ ((552+421)/2) = 150472/ 486,5 = 309,3 об.

Продолжительность одного оборота оборотных средств (элемента оборотных средств) в днях рассчитывается по формуле:

Доб =  , где:

, где:

Доб – длительность одного оборота в днях, дн./оборот;

Т – число календарных дней в периоде (360; 90 дн.);

Коб – коэффициент оборачиваемости, об/год.

Рассчитаем продолжительность одного оборота оборотных средств в 2017–2019 гг.

Доб2017 = 360/2,8 = 128,6 дн.

Доб2018 = 360/7,4 = 48,6 дн.

Доб2019 = 360/2,8 = 49,3 дн.

Рассчитаем продолжительность одного оборота запасов в 2017–2019 гг.

Добз2017 = 360/7,0 = 51,4 дн.

Добз2018 = 360/20,5 = 17,6 дн.

Добз2019 = 360/15,7 = 22,9 дн.

Рассчитаем продолжительность одного оборота дебиторской задолженности в 2017–2019 гг.

Добдз2017 = 360/5,9 = 61,0 дн.

Добдз2018 = 360/13,3 = 27,1 дн.

Добдз2019 = 360/14,4 = 25,0 дн.

Рассчитаем продолжительность одного оборота денежных средств в 2017–2019 гг.

Добдс2017 = 360/22,9 = 15,7 дн.

Добдс2018 = 360/92,6 = 3,9 дн.

Добдс2019 = 360/309,3 = 1,2 дн.

Коэффициент закрепления (загрузки) рассчитывается следующим образом:

Кзак =  , где:

, где:

Кз – коэффициент закрепления оборотных активов, руб./руб.;

Q – выручка руб./год;

ОС – средняя стоимость оборотных средств (элемента оборотных средств), руб./год

Рассчитаем коэффициент закрепления (загрузки) в 2017–2019 гг.

Кзак2017 = 1/ 2,8 =0,4

Кзак2018 = 1/7,4 = 0,1

Кзак2019 = 1/7,3 = 0,1

Рентабельность оборотных средств по чистой прибыли была рассчитана ранее.

Таблица 2.6. Показатели эффективности использования оборотных средств ООО «Полистрой» за 2017–2019 гг.

| Вид оборотных активов

| 2017 г.

| 2018 г.

| 2019 г.

| Отклонение показателей

|

| 2018 / 2017 г.

| 2019 / 2018 г.

|

| Коэффициент оборачиваемости, разы (обороты)

|

| Оборотных средств – всего, в т.ч.

| 2,8

| 7,4

| 7,3

| 4,6

| –0,1

|

| запасов

| 7

| 20,5

| 15,7

| +13,5

| –4,8

|

| дебиторской задолженности

| 5,9

| 13,3

| 14,4

| 7,4

| 1,1

|

| денежных средств

| 22,9

| 92,6

| 309,3

| 69,7

| 216,7

|

| Продолжительность одного оборота, дни

|

| Оборотных средств – всего, в т.ч.

| 128,6

| 48,6

| 49,3

| –80

| 0,7

|

| запасов

| 51,4

| 17,6

| 22,9

| –33,8

| 5,3

|

| дебиторской задолженности

| 61

| 27,1

| 25

| –33,9

| –2,1

|

| денежных средств

| 15,7

| 3,9

| 1,2

| –11,8

| –2,7

|

| Коэффициент закрепления (загрузки), руб./ руб.

|

| Оборотных средств – всего

| 0,4

| 0,1

| 0,1

| –0,3

| 0

|

| Рентабельность по чистой прибыли, %

|

| Оборотных средств – всего

| –46,9

| 0

| 8,2

| 46,9

| 8,2

|

Проанализируем полученные результаты.

Оборачиваемость оборотных активов показывает эффективность управления оборотными активами организации и характеризует активность их использования.

Коэффициент оборачиваемости оборотных активов увеличился в 2018 году на 4,6, в 2019 году снизился на 0,1, за 3 года увеличился с 2,8 до 7,3, что является индикатором роста платежеспособности, отдачи на единицу активов и эффективности их использования.

Коэффициент оборачиваемости запасов показывает эффективность управления запасами в организации. Он определяет сколько раз за анализируемый период, организация использовала свои запасы. Другими словами, коэффициент показывает скорость, с которой товарные запасы производятся и отпускаются со склада организации.

Динамика показателя следующая: в 2018 году рост на 13,5, в 2019 снижение на 4,8. Общий рост за 3 года с 7,0 до 15,7. Это говорит о том, что: организация не накапливает излишек запасов, у организации хорошие продажи.

Этот вывод подтверждается и ростом показателя оборачиваемости запасов, и ростом выручки. Рост запасов оценивается положительно, если сопровождается увеличением объема производства продукции. Опережающие темпы роста объема продажи продукции (2,8 раза) по сравнению с темпами роста производственных запасов (2,5 раза) приводят к ускорению оборачиваемости оборотных средств, к их высвобождению из хозяйственного оборота.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит.

Для оборачиваемости дебиторской задолженности, как и для других показателей оборачиваемости не существует четких нормативов, поскольку они сильно зависят от отраслевых особенностей и технологии работы организации. Но в любом случае, чем выше коэффициент, т.е. чем быстрее покупатели погашают свою задолженность, тем лучше для организации.

В нашем случае коэффициент оборачиваемости дебиторской задолженности изменялся в динамике следующем образом: в 2018 году увеличился на 7,4, в 2019 году – на 1,1, за 3 года с 5,9 до 14,4, что свидетельствует об увеличении скорости оплаты дебиторами за предоставленные товары, а также об улучшении управления дебиторской задолженностью.

Коэффициент оборачиваемости денежных средств отражает интенсивность использования денежных средств организации. В нашем случае данный коэффициент увеличивается с 22,9 до 92,6 в 2017–2018 гг., с 92,6 до 309,3 в 2018–2019 гг., что свидетельствует о рациональной организации работы ООО «Полистрой.

Продолжительность одного оборота оборотных средств в днях показывает, за какой срок к организации возвращаются ее оборотные средства в виде выручки от реализации продукции. В анализируемом нами Обществе оборачиваемость оборотных средств снизилась в 2018 году по сравнению с 2017 годом на 80 дней, в 2019 году по сравнению с 2018 годом увеличилась на 0,7 дней, за 3 года в целом – на 79,3 дней; оборачиваемость запасов 2018 году снизилась на 33,8 дней, в 2019 году увеличилась на 5,3 дня, за три года уменьшилась на 28,5 дней; оборачиваемость дебиторской задолженности в 2018 году уменьшилась на 33,9 дней, в 2019 году – на 2,7 дня, за 3 года в целом – на 36,0 дней; оборачиваемость денежных средств уменьшилась в 2018 году на 11,8 дней, в 2019 году – на 2,7 дня, в целом за 3 года – на 14,5 дней.

Данный факт свидетельствует о том, что средства, вложенные в имущество ООО «Полистрой» стали возвращаться быстрее, чем в предыдущем периоде, что позитивно отражается на финансовой устойчивости организации.

Снижение оборачиваемости запасов в днях свидетельствует об эффективном использовании запасов и эффективной организации хозяйственного процесса, что снижает потребность ООО «Полистрой» в оборотном капитале.

Снижение оборачиваемости дебиторской задолженности в днях является положительным фактом, который говорит об улучшении состояния расчетов ООО «Полистрой» со своими покупателями и заказчиками, то есть денежные средства стали быстрее возвращаться в организацию.

Что касается снижения оборачиваемости денежных средств, то это свидетельствует об улучшении эффективности использования высоколиквидных активов ООО «Полистрой.

Коэффициент закрепления оборотных средств показывает величину прибыли приходящейся на единицу оборотных средств. Данный коэффициент в 2018 году по сравнению с 2017 годом снизилась на 0,3, в 2019 году по сравнению с 2018 годом осталась неизменной (0,1), за 3 года снизилась на 0,3.

Снижение коэффициента закрепления говорит нам об ускорении оборачиваемости оборотного капитала, которое способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние ООО «Полистрой, укрепляется ее платежеспособность.

Руководство любой компании обязано осуществлять контроль показателей эффективности организации финансово–экономической деятельности. От этого зависит чистая прибыль организации, ее стабильность. Немаловажным этапом оценки эффективности ее работы является рентабельность оборотных средств.

Показатель рентабельности оборотных средств отражает эффективность их применения в процессе продажи продукции. При проведении анализа этот коэффициент следует рассматривать в динамике за несколько периодов.

В ходе анализа было установлено, что рентабельность оборотных средств в 2017 году была отрицательная, в 2018 году 0, в 2019 году – 8,2%, то есть использование оборотных активов в 2019 году эффективно, ООО «Полистрой» благодаря своей деятельности получает прибыль. Рост данного показателя в динамике свидетельствует о правильной организации хозяйственной деятельности Общества, ресурсы используются эффективно.

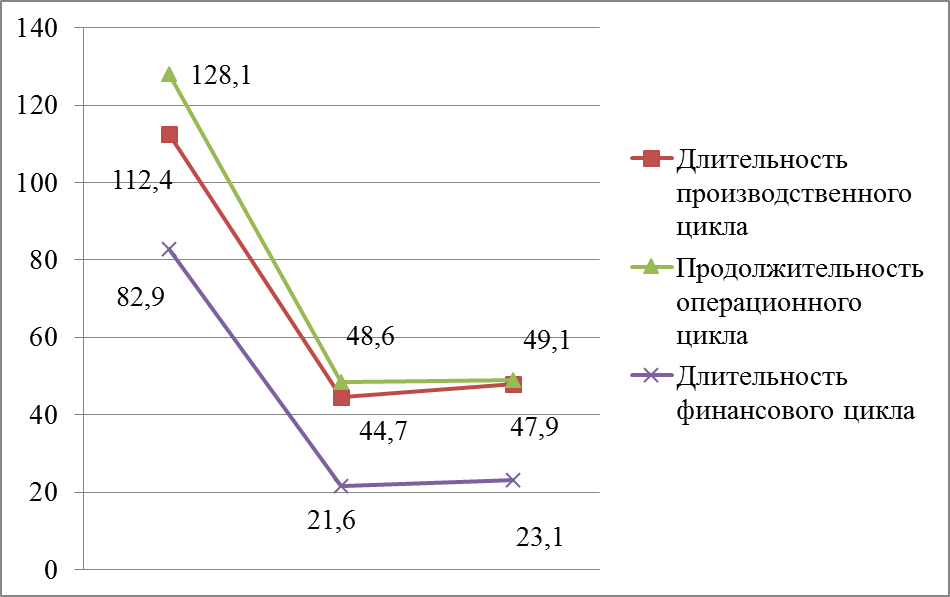

Для оценки эффективности управления финансового управления ООО «Полистрой» необходимо также рассчитать длительность производственного, операционного и финансового циклов (таблица 2.7).

Продолжительность производственного, операционного и финансового циклов является важнейшим индикатором эффективности управления оборотным капиталом.

Таблица 2.7. Продолжительность операционного, производственного и финансового циклов ООО «Полистрой» за 2017–2019 гг., дни

| Показатели

| 2017 г.

| 2018 г.

| 2019 г.

| Отклонение показателей

|

| 2018 / 2017 г.

| 2019 / 2018 г.

|

| 1. Период оборота запасов, дни

| 51,4

| 17,6

| 22,9

| –33,8

| 5,3

|

| 2. Период оборота дебиторской задолженности, дни

| 61

| 27,1

| 25

| –33,9

| –2,1

|

| 3. Длительность производственного цикла, дни (стр.1+стр.2)

| 112,4

| 44,7

| 47,9

| –67,7

| 3,2

|

| 4. Период оборота денежных средств, дни

| 15,7

| 3,9

| 1,2

| –11,8

| –2,7

|

| 5. Продолжительность операционного цикла, дни (стр.3+стр.4)

| 128,1

| 48,6

| 49,1

| –79,5

| +0,5

|

| 6. Период оборота кредиторской задолженности, дни

| 29,5

| 23,1

| 24,8

| –6,4

| +1,7

|

| 7. Длительность финансового цикла, дни (стр.1+стр.2–стр.6)

| 82,9

| 21,6

| 23,1

| –61,3

| +1,5

|

В ООО «Полистрой» в 2019 году производственный цикл составил 47,9 дней, что на 64,5 дней меньше аналогичного показателя 2017 года и на 3,2 дней больше показателя 2018 года, что свидетельствует об уменьшении потребности в оборотных средствах для осуществления текущей деятельности.

ООО «Полистрой» за 2017–2019 гг. также уменьшило продолжительность операционного цикла на 79 дней до 49,1 дней (с 128,1 в 2017 году до 48,6 в 2018 г., с 48,6 2018 г. до 49,1 в 2019 году), что свидетельствует о проведении работы по получению средств за произведенные и проданные товары. Длительность операционного цикла отражает оборачиваемость оборотных активов организации и показывает количество дней необходимое для трансформации запасов в денежные средства (рисунок 2.3).

Рисунок 2.1. Динамика производственного, операционного, финансового циклов в ООО «Полистрой» в 2017–2019 гг., дни

Данные рисунка 2.3 свидетельствуют о том, что операционный цикл в 2017 году 128,1 дней, в 2018 году – 48,6 дней, а в 2019 году – 49,1 дней. Таким образом, снижение длительности операционного цикла приводит к росту эффективности управления запасами организации, что приводит к улучшению финансового состояния ООО «Полистрой» в целом.

Финансовый цикл в ООО «Полистрой» составил в 2019 году 23,1, 2018 года дня и снизился по сравнению с 2017 годом на 59,8 дней (см. рис. 7), что значительно меньше продолжительности производственного и операционного цикла. ООО «Полистрой» целенаправленно уменьшает продолжительность финансового цикла, финансируя значительную часть производственного цикла за счет своих контрагентов через полученные авансы и кредиторскую задолженность перед поставщиками и подрядчиками; при этом финансовая устойчивость остается весьма высокой, что относит организацию к эффективной, обладающей значительной рыночной властью.

В ООО «Полистрой» длительность финансового цикла незначительная, что свидетельствует о невысоких затратах на финансирование деятельности и небольшой потребности в источниках финансирования, которая за рассматриваемый период снижается, что расценивается как положительный момент. Тем не менее, руководству организации необходимо принять меры по экономическому обоснованию потребности в оборотных средствах и повышению эффективности их использования, что повысит финансовую устойчивость и улучшит финансовое состояние объекта исследования.

Подводя итог, приходим к следующим выводам. К положительным моментам в деятельности ООО «Полистрой» можно отнести следующее.

Хозяйственная деятельность Общества эффективна, о чем свидетельствуют следующие показатели:

1. Рост выручки от продажи за 3 года в 2,8 раза;

2. Темп роста себестоимости меньше темпов роста выручки (239,3% против 285,2%);

3. Рост в динамике всех показателей рентабельности (рентабельность активов с –14,1% до 3,1%, рентабельность основных фондов с –20,2% до 5,0%, рентабельность продаж с –10,8% до 7,1%);

4. Рост чистой прибыли за 3 года с –8 829 тыс.рублей до 1 678 тыс.рублей.

5. Оборотный капитал превышает краткосрочные обязательства и в динамике сумма увеличивается. В данном случае можно говорить о хорошей финансовой стабильности и платежеспособности Общества, так как его собственных оборотных средств хватает для полноценного осуществления текущей деятельности без привлечения заемных ресурсов.

6. В анализируемом Обществе оборачиваемость оборотных средств снизилась на 79,3 дней, запасов – на 28,5 дней, денежных средств – на 14,5 дней, дебиторской задолженности – на 36,0 дней.

7. Показатель оборачиваемости оборотных активов (в оборотах) увеличился за 3 года с 2,8 до 7,3 оборотов, что является индикатором роста платежеспособности, отдачи на единицу активов и эффективности их использования. Данный факт свидетельствует о том, что средства, вложенные в имущество ООО «Полистрой» стали возвращаться быстрее, чем в предыдущем периоде, что позитивно отражается на финансовой устойчивости организации.

8. Коэффициент закрепления оборотных средств за 3 года снизился на 0,3. Чем меньше данный показатель, тем эффективнее используются оборотные средства.

9. Рентабельность оборотных средств в 2019 году больше 0 и увеличилась за 3 года с –46,9% до 8,2%, то есть использование оборотных активов эффективно, компания благодаря своей деятельности получает прибыль. Рост данного показателя в динамике свидетельствует о правильной организации хозяйственной деятельности Общества, ресурсы используются эффективно.

К негативным моментам (проблемам) в деятельности ООО «Полистрой» можно отнести:

1. Увеличение суммы дебиторской задолженности на 1821 тыс. руб. при одновременном снижении удельного веса на 9% в общей сумме оборотных активов.

2. За отчётный период запасы увеличились на 6746 тыс.руб. (в 2,4 раза).

В целом можно сказать, что за анализируемый период финансовая эффективность организации увеличилась, что подтверждается увеличением коэффициента оборачиваемости финансовых активов и снижением продолжительности одного оборота, а также снижением коэффициента закрепления и увеличением рентабельности оборотных средств. При этом риском для экономической безопасности ООО «Полистрой» остается потеря средств из–за неэффективного управления дебиторской задолженностью и запасами.

Основная проблема инвестиционной деятельности состоит в неэффективном управлении наиболее ликвидной частью имущественного комплекса предприятия. Руководство предприятия должно четкое понимать, за счет каких источников будет осуществляться хозяйственная деятельность предприятия и в какие сферы деятельности оно будет вкладывать свой капитал. Вопрос обеспечения текущей деятельности необходимым капиталом является ключевым в деятельности ООО «Полистрой». Соответственно необходимо разработать инвестиционный проект, направленные на повышение эффективности работы компании.

Красноярский край разрабатывает комплекс мер по поддержке строительной отрасли в условиях пандемии. В частности, временно смягчены требования действующего законодательства к застройщикам. Антикризисные меры также коснутся возможного нарушения сроков передачи объектов долевого строительства, завершения строительства, а также процедуры банкротства. Соответствующее постановление принято правительством РФ. Данные меры принимаются для исключения остановки строительства объектов в условиях проведения противоэпидемических мероприятий по предупреждению завоза и распространения коронавирусной инфекции.

Кроме того, устанавливаются особенности применения неустоек и иных финансовых санкций, а также других форм ответственности за неисполнение или ненадлежащее исполнение обязательств по договорам участия в долевом строительстве.

РАЗРАБОТКА ПЛАНА ИНВЕСТИЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ

3.1. Основные мероприятия бизнес-плана

Для повышения эффективности бизнес-планирования предлагается два направления:

- совершенствование методики формирования бизнес-плана строительного объекта;

- повышение эффективности продвижения строительных объектов ООО «Полистрой» на рынке.

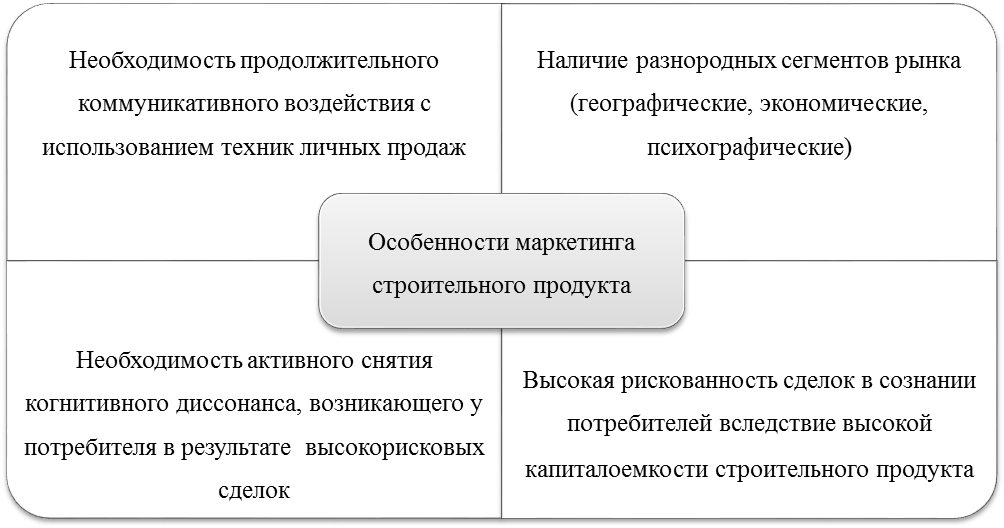

В целом для строительной сферы нет принципиальных различий от иных сфер народного хозяйства при использовании комплекса маркетинговых коммуникаций. Однако следует обращать внимание на специфику частных моментов (например, на специфику строительного продукта), присущих данной сфере, с целью эффективного построения коммуникаций с потенциальными клиентами. Однако следует обращать внимание на специфику частных моментов (например, на специфику строительного продукта), присущих данной сфере, с целью эффективного построения коммуникации (см. рис. 3.1).[1]

Рисунок 3.1. Особенности строительного продукта

Учет подобных специфик в свою очередь оказывает влияние непосредственно на маркетинг строительного продукта (см. рис. 3.2).

Рисунок 3.2. Особенности маркетинга строительного продукта

Также важно обращать внимание на то, что продукты и услуги строительной индустрии имеют ряд специфических аспектов, являются продукцией особого спроса. Для покупателей данного строительных продуктов и услуг характерны следующие особенности: длительный цикл принятия решения о покупке; высокая степень вовлеченности покупателя; значительная степень рациональности при решении о покупке, особенно, если покупка осуществляется с целью инвестирования.