Государственные расходы – расходы, производимые государством с целью создания нормальных условий для проживания населения и частной предпринимательской деятельности. Это расходы на содержание института государства и государственные закупки товаров и услуг. Государственные расходы, в отличие от частных, носят политический характер. Их чрезмерное превышение приводит к финансовой нестабильности в национальной экономике, росту дефицита госбюджета.

Государственные расходы выступают в форме:

- государственного заказа, который распределяется на конкурентной основе;

- строительства за счет капитальных вложений;

- расходов на управление, оборону;

- социальные выплаты;

- экономическая помощь регионам и т.п.

Доходы государства – та часть национального дохода или ЧНП, которая сосредоточена в руках государства за счет налогов и неналоговых поступлений (доходов от государственных предприятий, процентов по выданным кредитам, рентных платежей, займов, лотерей и т.д.). Налоги на 75% и более формируют доход государственного бюджета.

Государственный бюджет может быть сбалансированным (доходы равны расходам), профицитным (доходы больше расходов) и дефицитным (доходы меньше расходов).

Налоги: содержание, виды, функции

Налог – обязательный платеж, взимаемый государством или местными органами власти с физических и юридических лиц на основе специального законодательства.

Налоги выполняют следующие функции:

1. Фискальная – налоги обеспечивают государство необходимыми финансовыми ресурсами.

2. Распределительная (экономическая) – собранные в бюджет налоги идут на финансирование нужных обществу программ, на расширение или сдерживание производства и т.п.

3. Социальная – поддержание социального равновесия, сглаживание социального неравенства между отдельными группами населения.

Налоговая система базируется на соответствующем законодательстве, которое определяет элементы налогов. К элементам налогов относятся:

- субъект налога – лицо, которое должно платить налог;

- носитель налога – лицо, которое фактически уплачивает налог;

- объект налога – доход или имущество, с которого начисляется налог;

- ставка налога – величина налоговых начислений на единицу объекта налога.

Классификация налогов

1. По объектам налогообложения:

· Налог на доходы (з/п, прибыль, рента, гонорар, дивиденды и т.п.)

· Налог на имущество

· Налог на расходы покупателей определенных товаров и услуг (акциз – налог на вредные привычки), налог на покупку земельных участков, удобен для контроля доходов.

2. По способу платежа налоги делятся на прямые и косвенные.

· Прямые налоги – это налоги, которые плательщик непосредственно (прямо) выплачивает из своего дохода налоговой службе или местным органам власти. Величина прямых налоговых сборов, как правило, устанавливается отдельно для каждого плательщика. К ним относятся налог на доходы с физических лиц, налог на прибыль корпораций, земельный налог и др.

· Косвенные налоги – субъект налога и его носитель не совпадают. Косвенные налоги включаются в розничную цену и, увеличивая ее, перекладываются на «плечи» потребителя. К ним относятся: НДС, таможенные пошлины, акцизные сборы.

3. В зависимости от того, какая доля личного дохода подлежит отчислению в пользу государства, различают следующие виды налогов:

· Регрессивный налог – налог, средняя ставка которого понижается по мере роста дохода.

· Пропорциональный налог – налог, средняя ставка которого остается неизменной при увеличении или сокращении дохода налогоплательщика.

· Прогрессивный налог – налог, средняя ставка которого повышается по мере роста дохода.

· Твердый – устанавливается в абсолютной сумме (например, на тонну нефти).

4. Налоги по их использованию подразделяются на общие и специальные (целевые).

5. В зависимости от того, в распоряжении какого органа поступает налог, различают федеральные, региональные и местные налоги.

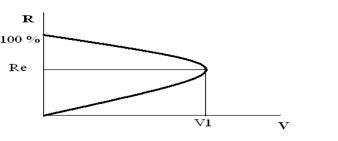

Кривая Лаффера

Связь между налоговыми ставками (R) и объемами налоговых поступлений (V) показывает кривая Лаффера.

Рисунок 7.1 Кривая Лаффера

Американский экономист доказал, что одни и те же по величине поступления в бюджет можно получить при высокой и низкой налоговых ставках. График показывает, что в процессе повышения ставки налога от 0 до 100% налоговые поступления V вначале растут, но, дойдя до максимального уровня V1, начинают снижаться.