Поскольку ведущие нефтегазовые компании являются транснациональными, они подвержены всем основным рыночным рискам, связанным с колебаниями процентных ставок, валютных курсов и цен на нефть и газ. Однако к необходимости хеджировать рыночные риски нефтегазовые компании относятся по-разному. Так, крупнейшая негосударственная компания Exxon Mobil предпочитает вообще не хеджироваться. Главным аргументом при этом называется возможность акционеров самостоятельно диверсифицировать риски, вкладывая деньги в акции разных компаний. Эта позиция, однако, является исключением из правила, поскольку основные конкуренты достаточно активно используют деривативы.

Наиболее волатильным и, следовательно, рисковым параметром, влияющим на прибыль нефтяных компаний, является цена на нефть. Логично было бы ожидать, что именно этот фактор будет хеджироваться наиболее активно. Этого, однако, на практике не наблюдается. Печальный опыт Metallgesellschaft, как ни удивительно, дал обратный эффект - компании торгуют нефтяными деривативами практически исключительно в спекулятивных целях, правда в меньших объемах.

British Petroleum большое внимание уделяет управлению процентными и валютными рисками. Кредиторская задолженность компании на конец 1999 г. составляла около 16 млрд долл., из которых 6,75 млрд приходилось на долги с фиксированной процентной ставкой и 7,8 млрд с плавающей. BP хеджировала соответствующие риски свопами с номинальными объемами позиций 2,3 млрд долл. и 3,2 млрд. Таким образом, в первом случае коэффициент хеджирования составлял 0,34, а во втором – 0,41. Нефтяные деривативы BP использует исключительно для спекуляций. Реальная стоимость обязательств компании по нефтяным деривативам в конце 2005 г. составила 220 млн долл., а активов – 159 млн долл. Вычислить из этих данных объем или выявить структуру открытых позиций не представляется возможным.

Номинальный объем хеджинговых контрактов по процентным и валютным деривативам англо-голландского концерна RD/Shell составлял на конец 2004 г. соответственно 4,4 млрд и 6,6 млрд. долл. При этом их реальная стоимость оценивалась в несколько десятков миллионов долларов, что для такой компании является ничтожной величиной. Так же, как и BP, RD/Shell практически не хеджирует риски изменения цен на нефть. Номинальный объем спекулятивных контрактов (свопы и опционы) на конец отчетного периода составил 7,4 млрд долл. по активам и 6,4 млрд – по обязательствам, тогда как хеджировалось всего на 180 млн. Реальная стоимость контрактов оценивалась соответственно в 478 млн долл., -491 млн и 6 млн.

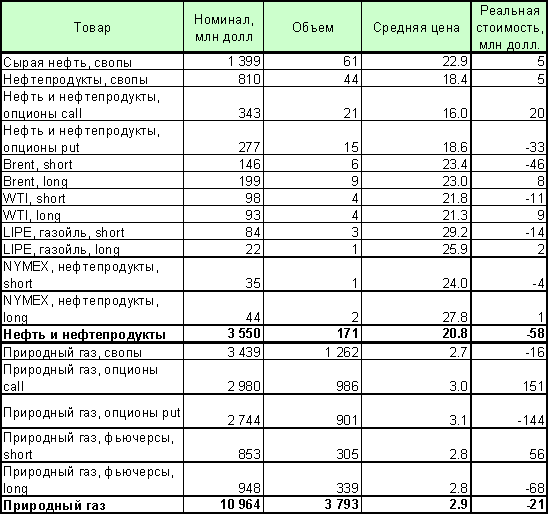

Таблица 2. Спекулятивные позиции RD/Shell на конец 2005г.

Источник: годовой отчет компании.

Объемы для нефти и нефтепродуктов – млн барр., для газа – млрд фут3.

Как видно из таблицы, на три четверти позиции по товарным деривативам у RD/Shell на 2005 г. были открыты по природному газу. На свопы и опционы приходится 82,6%, тогда как на фьючерсы – лишь 17,4%. Объем открытых позиций соответствует примерно 800 млн барр. нефтяного эквивалента и покрывает 60% всей добычи или 32% продаж компании. Интересно, что физический объем открытых срочных контрактов по нефти и нефтепродуктам у RD/Shell практически такой же, как у Metallgesellschaft на момент банкротства, при том что размеры и финансовые возможности компаний не сопоставимы.

Одной из возможных причин отсутствия хеджирования рисков колебаний цен на нефть со стороны нефтяных компания может быть т.н. эффект бэквардации. Исторически временная структура фьючерсов в подавляющем большинстве случаев (за исключением периодов обвала цен) имеет отрицательный наклон, т.е. дальние фьючерсы, как правило, стоят дешевле ближних. Это делает фиксирование цен с помощью форвардных контрактов невыгодным для нефтяных компаний. В то же время использование опционов слишком дорого именно из-за высокой волатильности цен на нефть. Так, при пятничной цене закрытия мартовского фьючерса на Brent в Лондоне 26,98 долл. за баррель стоимость опциона на продажу нефти в июле по цене соответствующего фьючерса 25,07 долл. составляет 2,3 долл.

В итоге нефтяные компании, как правило, не хеджируют цены на нефть на периоды свыше одного года. Торговля нефтяными деривативами также не вносит существенный вклад в их прибыль, поскольку жестко контролируется и совершается в относительно небольших объемах. На сегодняшний день проблема надежного и недорогого хеджирования колебаний цен на нефть не решена.

Заключение

ТНК обладают большими возможностями воздействия на экономику стран пребывания, на их долю приходится до 20— 25% капиталовложений в обрабатывающую промышленность. Операции между подразделениями ТНК, расположенными в разных странах, представляют собой существенную часть внешнеторговых оборотов и расчетов даже крупных западных стран. Глобализация деятельности корпораций позволяет им переводить из страны в страну в своих интересах огромные ресурсы. Конкретное проявление воздействия ТНК на экономику той или иной страны зависит от экономической мощи субъектов отношений, положения филиалов и дочерних компаний ТНК в стране пребывания, из этих показателей, а также установленных мною определенных факторов зависят и риски в ТНК.

Благодаря своей организационной структуре ТНК удалось прочно укрепиться в системе мирового хозяйства. ТНК, обладая огромными капиталами, проникли не только в экономическую жизнь стран – партнёров, что влечёт возникновение частичной (а иногда и полной) экономической зависимости этих стран от определённой группы корпораций, но и в политическую жизнь, поддерживая те или иные партии и движения. Ведь политическая ситуция в стране является одни из главных рисков, угрожающих существованию ТНК в ней.

Финансовый риск - это опасность потерь денежных средств.

Финансовые риски являются частью коммерческих рисков и представляют собой спекулятивные риски.

К финансовым рискам относятся кредитные, процентные, валютные риски и риски упущенной финансовой выгоды.

Критериями степени риска являются среднее ожидаемое значение и колеблемость возможного результата.

Средства снижения степени риска: избежание риска, удержание его, передача риска.

Способы снижения степени риска: диверсификация, приобретение дополнительной информации, лимитирование, страхование, хеджирование.

Обязанности управляющих состоят в выборе наиболее подходящих для компании решений. Одна из основных его задач – оценить риск и свести его к минимуму, чтобы получить максимальную прибыль в случае удачной сделки и понести минимальные потери в случае неудачной сделки. Неправильно определив влияние некоторых факторов, можно привести компанию к краху. Поэтому резко возрастает важность таких качеств, как опыт, квалификация, и, конечно, интуиция. Необходим постоянный анализ существующей ситуации, очень важно использование опыта других организаций (возможность учиться на чужих ошибках).

В общем, управление рисками – проблема очень важная. Необходимо грамотное определение направлений развития фирмы. Этим должны заниматься высококвалифицированные специалисты.

Список использованной литературы

1. Бортова М.П. Современные проблемы транснационализации производства и капитала М:2004г.

2. Шимаи М. Роль и влияние транснациональных корпораций в глобальных сдвигах в конце 20 столетия.//Проблемы теории и практики управления. — 2003г. — № 3. — с. 27.

3. М.Г. Смелянская. Процесс интернационализации фирмы: сущность понятия, мотивы, методы, препятствия. Адрес документа: http://www.marketing.spb.ru/conf/9/44.htm

4. Мовсесян А., Огнивцев С. Транснациональный капитал и национальные государства//Мировая экономика и международные отношения. — 2003г. — № 6. — с. 56.

5. UNCTAD World Investment Report, 2004. Annex.

6. Герчикова И.Н. Менеджмент. — М.: Банки и биржи, 2005. — с. 48.

7. Семенов К.А. Международные экономические отношения. — М.: Гардарика, 2005. — с. 254.

8. Гражданский Кодекс Российской Федерации, часть первая

9. Котлер Ф. Основы маркетинга. М: Прогресс, 2002

10. Липсиц И.В. Бизнес-план - основа успеха. М: Машиностроение, 2003

11. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. М: Дело, 2002

12. Черников Г.П. Предприниматель-кто он? М: Международные отношения, 2002

13. Хойер В. Как делать бизнес в Европе. М: Прогресс, 2002

14. Хоскинг А. Курс предпринимательства. М: 2003

15. Райзберг Б.А. Рыночная экономика. М: ТОО "Редакция журнала "Деловая жизнь", 2005

16. Рыночная экономика под редакцией профессора О.И.Волкова. М: Инфа-М: 2000

17. Уткин Э.А. Риск – менеджмент М: 2004г.

18. Мовсесян А., Огнивцев С.. Транснациональный капитал и национальные государства // МЭМО. – 2003. - № 6. –с.13-21

19. Моесеев П.М. Модели глобализации // География в школе.–2002.-№ 2 –с.3-11

20. Мясникова Л. Глобализация экономического пространства и сетевая несвобода // МЭМО. – 2300. - № 8. – с.3-10

21. Мясникова Л. Военная экономика: упор на эффективность и экономию средств» // МЭМО. – 2002. - № 8, с. 27-35

22. Окопова Е.С. и др. Мировая экономика и международные экономические отношения / Е.С.Окопова., О.М. Воронкова, Н.Н.Гаврилка. – Ростов-на-Дону.: Феникс, - 2002. – 416с.

23. Островская Е. Рыночная система воспроизводства: развитие и неравномерность // МЭМО. – 2001. - № 3. – с.15-22

24. Паламарчук Л. Факультативные занятия «География населения с основами демографии» / География и основы экономики в школе. – 2002. - № 2. – с.10-14

25. Педагогический словарь: В 2-х т. – М.: АПН, - 2004. – Т-2. – 766 с.

26. Педагогическая энциклопедия. В 4-х томах / Гл. ред. И.А.Когеров, Ф.Н.Петров. – М.: Советская энциклопедия. Т-4, -2004, -911с.

27. Подлосый И.П. Педагогика. Новый курс: Учеб. Для студ. Пед.Вузов: В 2-х кн. – М.: Гуманит. Изд. Центр. ВЛАДОС. – 2005. –Т-2, Процесс воспитания. – 256с.

28. Половина И.П. Экспериментальная программа факультативных занятий по географии для 11 класса общеобразовательной школы // География и основы экономики в школе. – 2003. - № 2. – с.11-13

29. Родионова И.Н. Макрогеография промышленного мира. – М.: Московский лицей. – 2003. – 239с.

30. Саликова А. Эта агрессивная «Бульгари»… //Капитал.–2004.-№ 9 –с.56‑57

31. Саликова А. Головокружительная нехватка персонала // Капитал. – 2003. - № 7-8. – с.110-113

32. Саликова А. Движение вперед в тумане // Капитал. – 2004. - № 1.– с.67-69

33. Смирнов В.З. Хрестоматия по истории педагогики. – М.: Уч.Пед.Гиз, – 2001. – 590с.

34. Стрезикозин В.П. Организация процесса обучения в школе. –М.:Академия, - 2003. –277с.

35. Социально-экономическая география зарубежного мира / Под. Ред. Вольского. – М.: Крон-Пресс. – 2002. – 592 с., с илл.

36. Филипенко А.С. Экономика зарубежных стран. – М.: Издательский центр «Академия», – 2002. – 260с.

37. Чернышова Я., Яковлев А. Монополизм поневоле, или рассказ о том, как административная система управления, хронический дефицит, чрезмерная концентрация и специализация производства превратили большинство наших предприятий в монополистов // Наука и жизнь. – 2000. - № 11. – с.2‑10

ПРИЛОЖЕНИЕ 1

Таблица 3