Предприятие питания за оказываемые им услуги по производству, реализации и организации потребления взимает плату, которую можно назвать ценой услуг. Этой платой становится торговая надбавка к цене закупленных сырья и товаров, а также наценка на продукцию общественного питания. Поэтому валовой доход предприятия питания можно представить как сумму надбавок и наценок на реализуемую продукцию. Валовой доход как экономическая категория представляет собой часть продажной цены на продукцию общественного питания, которая предназначается для покрытия издержек производства и обращения предприятия питания и образования прибыли.

Роль и значение валового дохода как экономического показателя заключается в следующем:

· валовой доход является источником формирования прибыли;

· за счет валового дохода возмещаются издержки производства и обращения;

· валовой доход служит источником пополнения собственных оборотных средств;

· за счет валового дохода формируются различные бюджетные фонды;

· за чет валового дохода предприятия питания уплачивают акцизы и таким образом участвуют в формировании бюджета страны.

Валовой доход предприятия питания измеряется в абсолютных и относительных величинах. В абсолютных величинах валовой доход характеризуется суммой, выраженной в денежных единицах, в относительных величинах – уровнем. Уровень валового дохода (У в.д.) рассчитывается как отношение суммы валового дохода к валовому товарообороту, выраженная в процентах:

У в.д. = ВД: ВТ

100,

100,

где ВД – сумма валового дохода;

ВТ – валовой товарооборот.

На предприятия питания рекомендуется исчислять валовой доход по продукции собственного производства и покупным товарам.

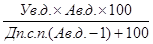

Расчет уровня валового дохода по продукции собственного производства производится по формуле:

У в.д.(п.с.п.) =

,

,

где А в.д. – соотношение уровня валовых доходов по продукции собственного производства к уровню валовых доходов по покупным товара, %;

Д п.с.п. – доля собственной продукции в товарообороте (базисная),%.

Уровень валового дохода по покупным товарам можно рассчитать следующим образом:

У в.д.(п.т.) = У в.д.(п.с.п.): А в.д.

За счет валового дохода предприятия питания уплачивают акцизы, НДС, производят отчисления в различные бюджетные фонды. В связи с этим необходимо определять и оценивать валовой доход, остающийся в распоряжении предприятия, или чистый валовой доход. Его величина определяется так:

ЧВД = ВД – ОС – А – БФ,

где ЧВД – чистый валовой доход, млн. руб.;

ОС – отчисления на пополнение оборотных средств, млн. руб.;

А – акцизный налог;

БФ – отчисления в бюджетные фонды.

Уровень чистого валового дохода находится делением его суммы на валовой товарооборот и умножением на сто:

У ч.в.д. = ЧВД: ВТ

100.

Цель научно обоснованного прогноза валового дохода – определение возможного его объема при заданных (прогнозных) ограничениях исходя из целевых приоритетов, выбранных предприятием питания для своей деятельности. Планирование валового дохода является важной стадией экономического обоснования прогнозных расчетов прибыли, а следовательно, и расчетов финансового плана.

Для прогнозирования валового дохода используются следующие методы:

- метод прямого расчета;

- расчетно–аналитический;

- экономико-статистические;

- на основе прогнозируемой величины прибыли.

Метод прямого расчета. На первом этапе прогнозируется уровень торговых надбавок, затем рассчитывается наценка на продукцию собственного производства и покупные товары с учетом себестоимости и нормы рентабельности.

На втором этапе, зная структуру расходуемого сырья по видам продуктов, нормы надбавок и наценок по каждому виду сырья рассчитывается сумма надбавок и наценок. Общая сумма валового дохода определяется суммированием надбавок, наценок по всем товарным группам. Уровень валового дохода будет равен отношению суммы валового дохода к общему объему валового товарооборота в продажных ценах (то есть к стоимости сырья и товаров по розничным ценам плюс сумма наценок).

Таблица 4

План валового дохода по ресторану на год

| Наименование сырья и продуктов

| Расход сырья и продуктов в розничных ценах, млн. руб.

| Торговая надбавка, %

| Наценка, %

| Валовой доход, млн. руб.

|

| от надбавок

| от наценок

| всего

|

| Мясо

| 800

| 15

| 40

| 104,3

| 320

| 424,3

|

| Колбасные изделия

| 530

| 15

| 40

| 69,1

| 212

| 281,1

|

| Рыба

| 120

| 25

| 40

| 24

| 48

| 72

|

| Масло растительное

| 90

| 20

| 40

| 15

| 36

| 51

|

| Масло животное

| 140

| 15

| 40

| 18,3

| 56

| 74,3

|

| Жиры

| 187

| 20

| 40

| 31,2

| 74

| 106

|

| Молоко и молочная продукция

| 210

| 15

| 40

| 27,4

| 84

| 111,4

|

| Остальные товарные группы

| 7423

| 18

| 40

| 1132,3

| 2969,2

| 4101,5

|

| Итого

| 9500

| 17,6

| 40

| 1421,6

| 3800

| 5221,6

|

Прогноз валового дохода по ресторану методом прямого расчета на год составил 5221,6 млн. руб. (3800+1421,6). Следовательно, прогнозируемый уровень валового дохода – 39,3% к обороту (5221,6: (9500+3800) 100).

Наиболее простым методом является расчетно-аналитический. Его сущность состоит в том, что на основе отчетных данных за истекший период и изучение динамики уровня валового дохода за два предшествующих года определяется ожидаемый уровень валового дохода за текущий год. Этот показатель принимают за базовую величину для прогнозирования суммы валового дохода.

Таблица 5

Прогнозирование валового дохода с помощью расчетно-аналитического метода

| Период

| Уровень валового дохода, %

| Годовой уровень валового дохода в % к уровню валового дохода за 6 месяцев

|

| за год

| за 6 месяцев

|

| Год, предшествующий отчетному

| 40

| 39

| 40: 39*100 = 102,56 424,3

|

| Отчетный

| 42

| 43

| 42: 43*100 = 97,67 281,1

|

| Текущий

| 41,05

| 41

| 72

|

Ожидаемый уровень за текущий год определяется умножением среднего соотношения за два предшествующих периода годового уровня валового дохода к его уровню за шесть месяцев на уровень валового дохода текущего периода, который сложился за шесть месяцев:

У в.д тек. = ((102,56 + 97,67):2) *41: 100 = 41,05%.

Данный метод имеет недостатки, т. к. он не учитывает изменения в структуре расходуемого сырья и товаров, однако он может быть использован для расчета одного из вариантов прогнозируемого валового дохода.

Заключение

Рассмотрев данную тему, можно сделать следующие выводы.

Прогнозирование – разработка планов по достижению стратегических целей ПОП.

Планирование – процесс формирования целей, определения приоритетов, средств и методов их достижения.

В зависимости от результатов планирование делится на нормативное, стратегическое и оперативное. Стратегическое планирование нацелено не просто на увеличение объемов производства и улучшение качества продукции, а на изучение запросов и потребностей конкретных групп потребителей.

Важным аспектом деятельности предприятия является выбор методов прогнозирования и планирования.

Общими методами как для прогнозирования, так и для планирования являются расчетно-аналитический, экономико-статистический методы и экономико-математическое моделирование. Специфическими методами для планирования являются балансовый, нормативный и индексный методы, а для прогнозирования – метод прямого расчета.

Прогнозы на предприятиях общественного питания используются для формирования как краткосрочных, так и долгосрочных стратегий развития. Эти прогнозы помогают превратить угрозы, возникающие в процессе формирования предприятия, в выгодные возможности.

Следует отметить, что при прогнозировании деятельности предприятий нельзя ограничиваться одной или двумя стратегиями. Необходимо применять многовариантные расчеты, каждый из которых будет отражать определенную сторону развития предприятия общественного питания.

Ни одно предприятие, тем более предприятие питания, не может обойтись без прогнозирования и планирования своей дальнейшей деятельности.

Список использованных источников

1. Абдрахманова, Д.Р. Эволюция представлений о системе стратегического планирования / Д.Р. Абдрахманова // Современные проблемы социально-гуманитарных наук. 2019. № 2 (4). С. 136-140.

2. Александрин, Ю.Н., Набиулина, Т.Ю. Оптимизация инвестиционных стратегий в сетевом ритейле / Экономика: теория и практика. 2018. № 2 (26). С. 26-35.

3. Арманшина, Г.Р. К вопросу о стратегическом планировании и экономическом росте / Образование и наука без границ: фундаментальные и прикладные исследования. 2018. № 3. С. 310-312.

4. Брыкалов, С. М. Особенности развития стратегического планирования на предприятиях России // Инновационная экономика: материалы Междунар. науч. конф. (г. Казань, октябрь 2014 г.). — Казань: Бук, 2019. — С. 128-130. 5. 5. Булгакова, А. Р. Разработка стратегических ориентиров устойчивого развития организации // Молодой ученый. — 2017. — №27. — С. 366-369.

6. Варламов, А.С. Совершенствование управления ассортиментом на современных производственных предприятиях//Экономика и менеджмент. -2018. -№ 2. С. 37-38

7. Горина, А.П. Ассортиментная политика фирмы в условиях альтернативного выпуска / Контентус. 2018. № 11. С. 183-189.

8. Калашников, Д. В., Кособокова, Е. В.. Построение системы внутрифирменного бизнес-планирования предприятия на современном этапе // Региональная экономика: теория и практика. — 2020. — № 38. — С. 73–82.

9. Ковач, А. М. Сценарное планирование в современном стратегическом менеджменте // Молодой ученый. — 2018. — №29. — С. 419-422.

10. Красюк, И.А. Экономические границы сетевой торговли / В сборнике: Проблемы и пути социально-экономического развития: город, регион, страна, мир VI международная научно-практическая конференция: сборник статей. Под общей редакцией В.Н. Скворцова отв. ред. Н.М. Космачева. 2017. С. 106-112.

11. Нальгиева, Х.Л. Роль планирования в стратегическом менеджменте / Успехи современной науки. 2017. Т. 2. № 4. С. 24-27.

12. Плотников, С. Л., Брук, В. А., Яцук, К. В. Планирование как функция управления // Молодой ученый. — 2019. — №21. — С. 910-913.

13. Саакян, В. А. Сущность и типология стратегий предприятий // Молодой ученый. — 2018. — №15. — С. 415-419.

14. Савкина, Р.В., Мальцева, Е.Г. Особенности стратегического планирования в условиях кризиса / Научный альманах. 2019. № 3-1 (17). С. 301-307.

15. Сергеев, А. А.. Экономические основы бизнес-планирования. — Юнити-ДАНА, 2019. –462 с.

16. Спирина, А. М. Характеристика теоретических подходов к стратегическому планированию на предприятии // Молодой ученый. — 2018. — №1. Т.1. — С. 144-150.

17. Сургуладзе, В.Ш. Актуальные вопросы государственного стратегического планирования в РФ / Экономика и управление: проблемы, решения. 2018. № 4. С. 41-48.

18. Трофимова, Л.В., Тарасова, Н.Е. Матричный подход к стратегическому планированию компании / Экономика и управление в XXI веке: тенденции развития. 2017. № 32. С. 111-116.

19. Федорова, М. С. Разработка маркетинговой стратегии предприятия // Молодой ученый. — 2019. — №5. Т.1. — С. 232-234.

20. Филатова, С. Э., Тетерин, Ю. А. Проблемы планирования на предприятии // Молодой ученый. — 2018. — №12. — С. 1490-1492.

21. Чумакова, М. В. Современное состояние процессов планирования на предприятии // Молодой ученый. — 2018. — №20. — С. 451-457.

.