Система внутреннего контроля – это система мер, направленных на выявление и устранение финансовых, правовых, производственных и прочих рисков, а также на выявление фактов хозяйственной деятельности, связанных с преднамеренным или непреднамеренным нарушением сотрудниками своих обязанностей, повлекшим за собой ухудшение финансового состояния предприятия или его деловой репутации.

Система внутреннего контроля может включать в себя:

· контроль соответствия деятельности предприятия российскому законодательству;

· контроль сохранности активов предприятия;

· контроль процесса материально-технического снабжения;

· контроль процесса производства(продажи) продукции(услуг);

· контроль рационального и экономного расходования ресурсов;

· контроль исполнения приказов и распоряжений;

· контроль эффективности и исполнения отдельных договоров/групп договоров;

· внутренний аудит;

· мониторинг внешней и внутренней среды предприятия на предмет выявления угроз безопасности;

· другие направления исходя из потребностей предприятия.

Сколько и какие органы контроля иметь в компании – определяется, в первую очередь, требованиями законодательства. Например, для акционерных обществ законодательством предусмотрено наличие совета директоров (наблюдательного совета) и ревизионной комиссии.

Собственники и менеджмент компании, исходя из своих потребностей, могут создавать и другие органы контроля. Выбор богатый: контрольно-ревизионная служба, служба внутреннего контроля, служба внутреннего аудита, служба безопасности, отдел контроля качества. Другое дело, что, подчас, по-разному называющиеся органы контроля в значительной мере дублируют работу друг друга. Это, как правило, приводит к экономической неэффективности их деятельности.

Немалую роль в принятии решения о структуре органов контроля играет состояние контрольной среды в компании и, если говорить более широко, уровень развития ее корпоративной культуры.

Поскольку построение системы внутреннего контроля есть процесс трудоемкий и длительный, наличие в компании отдельного контрольно-ревизионного подразделения (контрольно-ревизионной службы) является объективной необходимостью на определенном этапе. Данное подразделение приобретает особую значимость, если у руководства компании нет возможности и/или желания строить эффективную систему контроля и создавать высокоразвитую корпоративную культуру. В данном случае контрольно-ревизионное подразделение будет фокусироваться на выявлении ошибок и злоупотреблений, исполняя роль корпоративного полицейского в «чистом виде». Но следует помнить, что ревизионная деятельность, по своей сути, направлена на ретроспективу, т. е. на уже произошедшие события и их последствия. Внутренний аудит ориентирован на перспективу, т. е. на анализ будущих событий, которые могут неблагоприятным образом сказаться на деятельности отдельных подразделений и/или компании в целом.

Иначе говоря, ревизия оценивает последствия уже материализовавшихся рисков, в то время как внутренний аудит оценивает возможность и предлагает пути снижения рисков и/или негативных эффектов их воздействия. Наличие в компании контрольно-ревизионного подразделения ни в коей мере не означает ненадобности во внутреннем аудите и других формах контроля. Все определяется тем, на каком этапе своего развития находится компания и в каком направлении, с точки зрения внутренней корпоративной культуры, она будет двигаться.

Кроме того, контрольно-ревизионная деятельность и внутренний аудит не охватывают остальных направлений контроля, в частности: технологический контроль, управленческий контроль, контроль угроз безопасности и т.д. Следовательно, подход к организации системы внутреннего контроля предприятия должен носить комплексный характер.

Согласно методологии COSO, существуют три основных цели внутреннего контроля:

· проверка эффективности хозяйственных операций;

· проверка соответствия операций и учета требованиям законов;

· проверка обеспечение достоверности финансовой отчетности.

Соответственно, задача построения эффективной системы внутреннего контроля состоит в том, чтобы структурировать все контрольные процедуры для всех важных бизнес-процессов, дабы выполнить три этих "сверхзадачи". В качестве примера покажем методологию организацию системы внутреннего контроля на основе модели COSO.

Модель COSO состоит из пяти ключевых компонентов:

· контрольной среды;

· оценки рисков;

· контролирующих мероприятий;

· внутренних коммуникаций;

· мониторинга.

1. Эффективная внутренняя контрольная среда - это фундамент системы внутреннего контроля. Она включает: корпоративную культуру, управленческий стиль высшего менеджмента, кадровую политику, корпоративный кодекс, организационную форму и полномочия структур внутреннего контроля, содержание программ по противодействию внутреннему мошенничеству, хищениям, системы бюджетирования, политики в сфере ИТ, закупок, сбыта и т.п. Весь свод внутренних писаных и неписаных правил формирует контрольную среду и в конечном счете предопределяет качество отчетности и эффективность хозяйственных процессов.

2. Рациональный риск-менеджмент. Система контроля должна начинаться с зон повышенного риска, с тех участков деятельности компании, где существует наибольшая угроза финансовых потерь: хищения, порча сырья или готовой продукции, нерациональное расходование средств, значительные убытки из-за налоговых штрафов и так далее. Поэтому важной составляющей систем внутреннего контроля является риск-менеджмент. Его задача - идентифицировать риски и составить "карту рисков", выделить наиболее критичные риски с точки зрения потенциального ущерба (при отсутствии должного контроля), разработать пути их минимизации, и, наконец, проводить ежегодную переоценку рисков. Процесс анализа должен быть осмысленным, например риск хищений в столовой путем подписания фальшивых платежек имеет высокую вероятность наступления, но небольшой ущерб. Если затраты на устранение риска превышают размер потенциального ущерба, не имеет смысла им заниматься.

3. Разработка контрольных процедур "на все случаи жизни". Когда приоритеты системы внутреннего контроля благодаря риск-менеджменту расставлены и выявлены бреши в системе контроля, наступает черед конкретных мер по усилению контроля. Модель COSO предусматривает девять видов контролирующих воздействий, то есть способов реагирования на недостатки. Вот несколько примеров. Неясно, кто за что отвечает - нужно четко разграничить сферы ответственности; трудно определить виновников ущерба - нужно придумать способы авторизации операций, контрактов, изменений в документах. Если слишком много лиц имеют доступ к конфиденциальным данным или ценным активам - следует ограничить доступ; а когда намечаются расхождения между реальными и отчетными запасами на складах - провести инвентаризацию складских остатков.

4. Система внутренней коммуникации. Речь идет о том, чтобы в компании были созданы условия для получения полных и достоверных данных, их хранения и обработки, а главное - для полноценного информационного обмена между подразделениями и различными уровнями руководства.

5. Мониторинг. Сюда относятся способы контроля высших уровней управления за работой низших. Часто мониторинг проводится для того, чтобы найти какие-либо отклонения от стандартных показателей или правил. Поэтому основой мониторинга являются различные корпоративные нормативы, например, по складским остаткам или же срокам закрытия бухгалтерских книг.

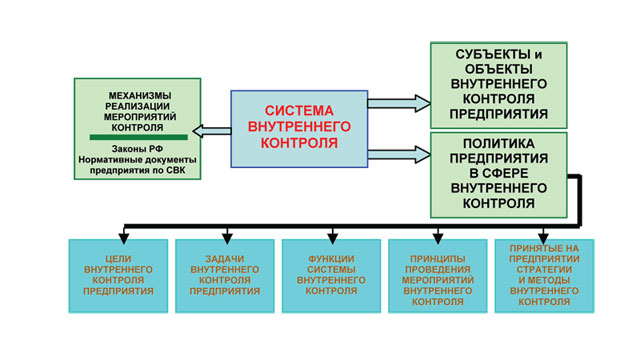

Рис.1. Структура системы внутреннего контроля предприятия

Из предложенной методологии логически складывается система внутреннего контроля предприятия, структурная схема представлена на рис.1. Субъекты и объекты внутреннего контроля включают: структурные подразделения предприятия, которые предназначены для организации и проведения контрольных мероприятий, контролируемые подразделения и бизнес-процессы. Политика предприятия в сфере внутреннего контроля формулирует цели и задачи, достижения которых должна обеспечить система внутреннего контроля распределение функций между участниками контроля и методы контроля. Формулировка политики внутреннего контроля – является основополагающим аспектом в организации системы, т.к. именно в ней определяется отношений к ней собственника.

Следует отметить, что политика предприятия в сфере внутреннего контроля отражает и отношение к нему собственников.

СВК на предприятии является важнейшей частью современной системы управления, позволяющей достичь целей, поставленных собственниками с минимальными затратами.

Основная задача СВК состоит в обеспечении наблюдения и (или) проверки функционирования любого объекта внутреннего контроля (предприятия в целом, его подразделений и филиалов, иных объектов внутреннего контроля) на предмет соответствия их деятельности законам, стандартам, планам, нормам, правилам, приказам, принимаемым управленческим решениям. Устанавливая отклонения от требований этих документов и выявляя причины их возникновения, СВК способствует своевременной разработке собственниками и/или исполнительными органами управления предприятием мероприятий по их устранению.

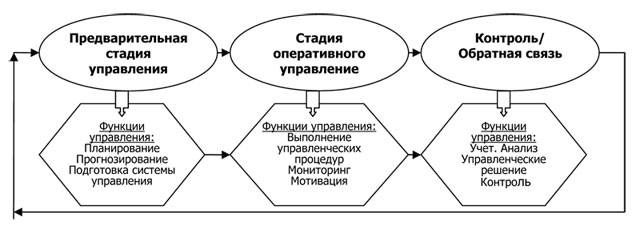

На рис. 2. показано место СВК в системе управления предприятием.

Рис.2. Место СВК в системе управления

Рис.2. Место СВК в системе управления

Наличие эффективно работающей СВК является важнейшим фактором роста конкурентоспособности предприятия. Как показывает международная практика, наличие СВК создает реальные предпосылки успешного развития бизнеса, в связи с:

· появлением возможности на выгодных условиях привлекать инвестиции путем повышения качества финансовой (бухгалтерской) отчетности хозяйствующего субъекта;

· появлением возможности эффективно управлять использованием материальных и трудовых ресурсов хозяйствующего субъекта и проводить эффективную ценовую политику.

· появлением у собственников возможности контролировать деятельность топ-менеджмента на соответствие его действий целям бизнеса хозяйствующего субъекта, а у топ менеджмента – эффективности работы филиалов и структурных подразделений хозяйствующего субъекта.