Хранение док-ов– заключ. этап системе БУ на пред-ии. система хранения документов обеспечивается своевременное получение учетной инф-ии надежный контроль за фин.-хоз. деят-тью, позволяют пользоваться док-цией в любое время, гарантируют целостность хранения док-ов в течение установленных законом сроков.

Док-ы и учетные реестры, бух. балансы и отчеты, составленные на основании использованных док-ов, до передачи их в архив должны храниться в бухгалтерии в специально отведенных помещениях или запирающихся шкафах.

Док-ция текущего года хранится в бухгалтерии не более одного года. После сдачи годового отчета такая док-ция по акту передается на постоянное хранение в глав. архив пред-ия. Ответственность за состояние хранения и целостность док-ции несут лица, уполномоченные глав. бухом или лицом (юр. или физ.), осущ. БУ на пред-ии.

Номенклатура дел – это систематизированный перечень наименований дел заводимых в орг-ии с указанием сроков их хранения

Дело – это совокупность док-ов или док. относящийся к 1 вопросу или участку деят-ти помещенных в отдельную папку. Различают сводную номенклатуру дел орг-ии и номенклатуру дел структурных подразделений.

Формирование дел – это группирование исполненных док-ов дела в соответствии с номенклатурой дел и систематизация док-ов внутри дела. Формирование дела должно отвечать след. осн. требованиям: оперативности поиска док-ов, надежности документационногообслуживания управления, сохран. док-ов. Формирование дела состоит из след. операций: 1)распределение и раскладка исполненных док-ов в дела; 2)расположение док-ов внутри дела в хронологическом порядке; 3) оформление обложек дел.

Оформление дел отобранных на архивное хранение: 1) Нумеруют листы в верхнем правом углу; 2) в конце дела подшивают за верительный лист в котором указывают кол-во листов в деле; 3) Составляют описи дел и подшивают в начало; 4) переплетают дело; 6) на обложке доп. указывают кол-во листов, срок хранения дела.

Синтетический учет кассовых операций.

Для синтетического учета кас. операций предназначен основной активный счет 30 «Касса». Начальное и конечное сальдо отражает наличие ден. ср-в на начало и конец отчетного периода. По Дту этого счета показывают поступления ден. ср-в, а по Кту – расходование ден. ср-в.

Если на пред-ии, кроме нал. денег в кассе, находятся ден. док-ы, необходимо открыть соответствующий субсчет. Ответственность за соблюдение порядка ведения кас. операций лежит на руководителе пред-ия, глав. бухе и кассире.

Для осущ. расчетов нал. деньгами каждое пред-ие должно иметь кассу и кас. книгу.

Задача

| Содержание хозяйственной операции

| Сумма, руб.

| Дебет

| Кредит

|

| Выдача денег под отчет

| 10000

| 362

| 30

|

| Получение оплаты от покупателя

| 7200

| 30

| 35

|

| Получено по чеку с расчетного счета для выплаты зарплаты

| 80000

| 30

| 31

|

| Выплата заработной платы из кассы

| 80000

| 661

| 30

|

| Возврат неизрасходованной подотчетной суммы

| 700

| 30

| 362

|

Билет № 8

Учет денежных средств на расчетных счетах и на специальных счетах.

Для безнал. расчетов с различными контрагентами, пред-ия открывают расчетные счета в банках. На данных счетах происходит дв. ден. ср-в, которое отражает поступление ден. ср-в от покупателей и прочие поступления, а также расход ден. ср-в (оплата поставщикам, оплата в бюджет и внебюджетные фонды и т.п.).

По дебету субсчетов счета 31,32 отражают поступление ден. ср-в, по кредиту — их использование.

Учет денежных средств в иностранной валюте и операций по валютным счетам.

Для обобщения в БУ инф-ии об операциях с нал. ден. ср-вами в ин. валюте в кассе пред-ия предусмотрен субсчет 302 «Наличность в другой валюте».

Для учета безнал. ден. ср-в в ин. валюте на счетах в банках используют субсчет счета 31 318 «Текущие счета в другой валюте»;

По дебету субсчетов учета ден. ср-в в ин. валюте отражают поступление этих ср-в, по кредиту — их использование.

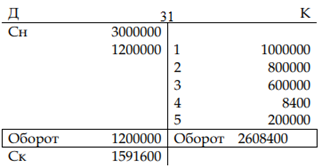

Задача

РЕШЕНИЕ.

10/05 получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

Д 30 К31 1000000руб.

2) 15/05 погашена задолженность поставщикам 800000 руб.

Д 63 К 31 800000руб.

3) 15/05перечислено налогов в бюджет 600000 руб.

Д 64,65 К31 600000 руб.

4) 20/05 перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

Д 362 К 31 8400 руб.

5) 21/05 перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

Д 30 К 31 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Д 31 К 35 1200000 руб.

Счет 31 «Счета в банках»

Билет № 9

1. Порядок оформления денежных и кассовых документов, заполнения кассовой книги. Правила заполнения отчета кассира в бухгалтерию.

Кас. книга - это бух. реестр, предназначенный для обобщения данных по выданным и оприходованным нал. ден. ср-вам, а также для получения данных о наличии ден. ср-в в кассе пред-ия на конец или начало рабочего дня.

Заполнение кас. книги:

Перед началом работы кассир обязан записать дату текущего дня;

Далее заполняется остаток на начало дня. При отсутствии движения наличности записи могут не производиться;

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличности и передает в бухгалтерию в качестве отчёта кассира вторым экземпляром вместе с ПКО и РКО.

Наличность, выдаваемая по ведомостям, отражается в кас. книге после окончания срока этих выплат.

При заполнении кас. книги в строке «в том числе на з/п», указывается сумма, находящейся в кассе предназначенная для оплаты труда, которая не списана на расход по кассе в связи с тем, что оформление РКО будет производиться после такой выдачи.

Вся наличность поступает в кассы, должна своевременно и в полной сумме оприходываться. Оприходование наличности в кассах пред-ий осущ. на основании ПКО и отражением в кас. книге.

ПКО оформляется поступление нал. ден. ср-в непосредственно в кассу пред-ия. ПКО и квитанции к ним заполняются работниками бухгалтерии и чернилами темного цвета, паста шариковых ручек, с помощью печатных машинок, принтерами или иными способами, обеспечивающие сохран. данных записей в течение установленного для них срока хранения.

ПКО – это док., при предъявлении которого производится получение ден. ср-в с кассы.

2. Сущность необоротных активов бюджетных учреждений. Порядок приобретения необоротных активов (НА).

НА — разновидность имущества пред-ия, раздел бух. баланса, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

Для целей БУ НА подразделяются на следующие виды: 1)ОС 2)нематериальные активы; 3) незавершенное строительство. ОС включ.: земельные участки; капитальные расходы на улучшение земель; здания и сооружения; машины и оборудование; транспортные средства; инструменты, приборы, инвентарь; рабочий и продуктивный скот; многолетние насаждения; другие основные средства. Учреждения относят к другим ОС сценические постановочные средства стоимостью свыше 10 000руб.. Нематериальные активы включ.: авторские и смежные с ними права; другие нематериальные активы. Незавершенное строительство включ.: капитальные расходы по не введенным в эксплуатацию основным средствам; капитальные расходы по не введенным в эксплуатацию другим необоротным материальным активам; капитальные расходы по не введенным в эксплуатацию нематериальным активам. При составлении финансовой отчетности в НА включ. долгосрочные фин. инвестиции, порядок учета которых определяется законодательством.

Приобретенные (созданные) объекты НА зачисляются на баланс учреждения по первоначальной стоимости. Первоначальной стоимостью объекта НА, приобретенного за плату, является сумма, уплаченная поставщикам. Первоначальной стоимостью объекта НА в случае самостоятельного изготовления (создания) явл. его себестоимость производства.

Задача

| Содержание хозяйственной операции

| Сумма, руб.

| Дебет

| Кредит

|

| Начислена заработная плата сотрудников, участвующих в подготовке оборудования

| 30000

| 121

| 661

|

| Начислены отчисления во внебюджетные фонды с заработной платы

| 9000

| 121

| 651

|

| Учтены матер. расходы

| 10000

| 121

| 201

|

| Перечислена пошлина с расчетного счета

| 2000

| 631

| 31

|

| Учтена стоимость пошлины в виде вложения в актив

| 2000

| 121

| 631

|

| Перечислена сумма сбора за экспертизу

| 990

| 631

| 31

|

| Учтен сбор в виде вложения в актив

| 990

| 121

| 631

|

| Патент принят к учету

| 51990

| 12

| 121

|

Стоимость патента: 30000 + 9000 + 10000 + 2000 +990 = 51990 рублей

Билет № 10

Порядок начисления износа необоротных активов.(НА)

На НА, находящиеся на балансе учреждений и находящиеся в эксплуатации, начисляется износ. Объектом для начисления износа явл. первоначальная (переоцененная) стоимость НА. Износ не начисляется на: земельные участки; памятники культурного наследия национального или местного значения; многолетние насаждения, не достигшие полного развития (возраста начала плодоношения, эксплуатационного возраста); музейные ценности, как объекты с неопределенным сроком полезного использования; природные ресурсы; незавершенное капитальное строительство; документацию по типовому проектированию независимо от стоимости; подопытных животных (собаки, крысы, морские свинки и другие). На период реконструкции, модернизации, достройки, дооборудования, консервации объекта НА начисление износа приостанавливается. Сумма начисленного износа не может превышать 100% стоимости НА. Износ, начисленный в размере 100% стоимости НА, пригодных для дальнейшей эксплуатации, не может быть основанием для их списания. Для начисления износа и обоснованности определенной суммы НА применяется сроки их полезного использования и годовые нормы износа. для материалов длительного использования износ начисляется в 1 месяце в размере 50 % первоначальной стоимости объекта в первом месяце передачи в эксплуатацию и остальные 50 %первоначальной стоимости — в месяце его ликвидации (списания с баланса)

2. Учет операций по ремонту основных средств

В процессе произ-ва ОС изнашиваются, теряют свои первоначальные свойства это приводит к операциям по восстановлению ОС (техосмотр ремонт модернизация реконструкция). Законодательством предусмотрены варианты орг-ии учета и финансирование ремонта производственных фондов:

затраты на ремонт включ. в себестоимость текущего отчетного периода отражается по дебету счетов по учету затрат: 1. дебет 82 кредит 662; 2. дебет 82 кредит201; 3. дебет82 кредит651; 4. дебет82 кредит631

Задача

Решение

Годовая норма амортизации 100%: 5лет = 20%;

С применением коэффициента ускорения 20% х 3 = 60%;

Начисление амортизации: 1-год: 200000 х 60% = 120000 рублей;

Д 131 К 10 120000 рублей;

2-год: остаточная стоимость 200000 - 120000 = 80000 рублей;

амортизация 80000 х 60% = 48000 рублей;

Д 131 К 10 48000 рублей;

3-год: остаточная стоимость 80000 – 48000 = 32000 рублей;

амортизация 32000 х 60% = 19200 рублей;

Д 131 К 10 19200 рублей;

4-год: остаточная стоимость 32000 - 19200 = 12800 рублей;

амортизация 12800 х 60% = 7680 рублей;

Д 131 К 10 7680 рублей;

5-год: остаточная стоимость 12800 – 7680 = 5120 рублей;

Д 131 К 10 5120 рублей

Билет 11

11.1. Порядок выбытия НА

НА перестает признаваться активом в случае его выбытия в результате продажи, ликвидации, безвозмездной передачи, недостачи, окончательной порчи или др причин не соответ-я критериям признания активом.

В случаи выбытия объекта НА с баланса списывается его первоначальная балансовая ст-ть и сумма накопленного износа.

Списание с баланса НА осущ. в порядке, определенным законодат-ом.

Причины НА могут быть различные факторы: - истечение срока использования; - ликвидация; - безвозмездная передача; - реализация; - взнос в уставной капитал др пред-я.

Документально НА оформляется различ. док-ми в зависимости от причины выбытия: - акт на списание; - акт передачи; - протокол собрания акционеров.

11.2. НМА – это активы и не имеющие физ или матер-й формы независимо от стоимости и используется учреждением при выполнении осн ф-ций более 1 года.

Счёт 12 «нематериальные активы» предназначенные для учета и обобщения информации о наличии и движении НМА.

К НМА относится:

1)нематериальные активы, не имеющие материальной формы, которые могут быть идентифицированы и используются учреждением более 1 года для достижения поставленной цели или сдачи в аренду.

Счёт 12 имеет такие субсчета:

121 «авторские и смежные с ним права»

122 «прочие НМА»

На 121 учитываются авторские права (права на культурные произведения, компьютерные программы)

На счёте 122 распределяются право

1. право пользования природных ресурсов

2. право пользования имуществом

3. права для объектов на объекты промышленной собственности

4. прочие НМА (право на осуществление деятельности)

2) Условие принятия объекта к учету

1. Идентификация

2. Отсутствие физ структуры

3. Использование в деятельности в течение срока использования, превышающего 1 год

4. Способность приносить в будущем эконом. выгоды

Организация не должна предполагать перепродажу объекта в течение 12 месяцев.

11.3 Задача

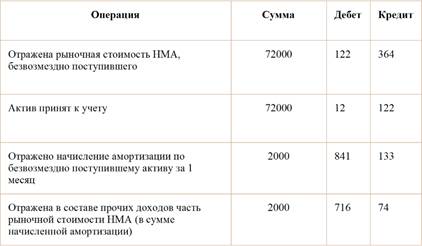

Предприятия безвозмездно получило нематериальный актив, его рыночная стоимость на день приема к учету равняется 72000 рублей. Срок использования НМА – 3 года. Амортизация рассчитывается с применением линейного метода. Каждый месяц списывается амортизация в размере 2000 рублей.

Билет 12

12.1 На предприятии должен быть разработан график документооборота глав. бухом. Приказом или распоряжением по организации определяют должностных лиц, которые предоставлено право подписи документов на приобретение, перемещение и списание объектов НМА.

Единицей бух учета НМА является инвентарный объект.

Инвентарным объектом НМА считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п.

Основным приказом, по которому 1 инвентарный объект идентифицируется от другого, служит выполнение им самостоятельных функции в производстве продукции, выполнении работ или оказания услуг, либо использования для управ. нужд орг-ции.

Для учета операций по движению НМА используются унифицированная форма нма-1 НМА засчитывается на основании акта приемки.

1 из экземпляров, акта приемки, утвержденный руководителем организации, вместе с подтверждающим документации передается в бухгалтерию, где открывают карточку учета НМА. В карточке указываются все основные показатели и характеристики принимаемого на учет объекта НМА. Карточки ведется на каждый инвентарный объект.

Форма заполнения в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) НМА.

Учет поступления НМА. Первичными документами, подтверждающие приобретение НМА за плату: акт приемки, счёт, документы подтверждающие расходы, связанные с приобретением объектов НМА и приведением их в состояния пригодного для использования: платежно -расчетные документы, карточка учета НМА.

Наличие и дв. НМА осуществляется на счете 12 «НМА». Поступление НМА отражается на счете 40 «Фонд в НА».

На счёте 401 «Фонд в НА по их видом» учитываются вложения в фонд ОС, прочих НМА (с учет износа).

На счёте 402 «Фонд вне заверенном кап. Строительстве» учитываются вложения в кап. инвестиции в сумме понесенных расходов по приобретению, изготовлению собственными силами НА и по выполненным строительно-монтажным работам, по кап. строительству, достройки, улучшение объекта НА, которые на дату не введены в эксплуатацию.

При принятии НМА фактические расходы, учтены по Кту 40 и относится на Дт 12.

СУ осуществляется на счете 12,133 «Накопление амортизация НМА».

Учет амортизация НМА.

Амортизация – это потеря стоимости НМА в течение всего их срока полезного использования, отражаемая путём постепенного переноса части первоначальной стоимости НМА на себестоимость выпускаемой продукции.

Учет выбытия НМА

Стоимость НМА, использование которых прекращено подлежит списанию.

При списании объектов НМА их стоимость, учетная на счёте 12 уменьшается на сумму начисленной амортизации.

После окончания процедуры списание объект НМА его остаточная стоимость списывается со счёта 12 на счет 401.

Списание оформляется приказом руководителя и акты на его списании, в котором указывается причина выбытия НМА. В карточки производится отметка о списании.

12.2 Собственный капитал – это совокуп. всех ср-в учреждения, находящихся в его собственности. Собственный капитал пред-я используется формирования доли активов.

Собственный капитал бюд-х учреждений состоит из фондов и фин-х результатов деят-ти за прошлые бюджетные годы.

Фонд бюд. учреждений содержат суммы вложений в фонд ОС, других НМА с учетом начисленного износа, а также суммы вложений в фонд малоценных и быстроизнашивающихся предметов, срок эксплуатации не превышен 1 года.

Фин-й результат деят-ти за прошедшие годы бюджетные – это фин-вый результат выполнения сметы учреждения за прошедший бюд год в части общего и спец фондов.

Собственный капитал бюд. учреждений явл основной для начала и продолжения финансово-хоз-ой деят-ти бюд. учреждений, поскольку: -размер собственного капитала определяет степень независимости бюд-х учреждений; - собственный капитал находится в распоряжении бюд-х учреждений неограниченно долго и выполняет, по сути функцию долгосрочного финансирования.

Задачи БУ собств капитала следующие: - контроль за формированием фондов по источникам образования и их уменьшением по направлениям и причинами; - определения результатов выполнения сметы за бюд год; - обеспечение различных уровней управления информацией о наличии и движении собственного капитала.

Счёт класса 4 «собств капитал» применяются для учета фондов в необоротных активах в малоценных и быстроизнашивающихся предметах и в фин. Инвестициях.

40 «Фонд в НА»

На счете субсчете 401 «Фонд в НА по их видом» учитываются вложения в фонд ОС, прочих НМА (с учет износа), которые находятся в непосредственной распоряжение учреждения. На счёте 402 учитывается вложения в капитальные инвестиции в сумме понесенных расходов по приобретению, изготовлению собственными силами НА и по выполнению строительно-монтажным работам по капитальному строительству, достройки, улучшение объектов НА, которая на дату баланса не введены в эксплуатацию.

41 фонд в малоценных и быстроизнашивающихся предметах.

На субсчете 411 учитывается стоимость малоценных и быстроизнашивающихся предметов, находящихся в непосредственном распоряжении учреждений и срок эксплуатации которых не превышает 1 год.

Счет 42 «фонд финансовых инвестициях» предназначен для учета и обобщения информации о суммах взносов в предприятия государственного и муниципального секторов экономики, принадлежащих к сфере управления учреждения и финансовые инвестиции в ценных бумагах.

Счёт 43 «результат выполнения сметы» предназначен для определения результата выполнения сметы учреждения как по общему, так и по специальным фондам по результатам отчетного года.

Счет 44 «капитал в до оценках» предназначен для обобщения информации о суммах до оценки материальных и нематериальных активов, а также изменениях стоимости финансовых активов, которую осуществляют в случаях, предусмотренных законодательством.

12.3. Задача. Организация проводит в текущем году переоценку основных средств, результат которой отражается в учете на 01 января 2019 года. При этом первоначальная стоимость основных средств, числящихся на счете 10 «Основные средства» составляет 56 000 рублей, а сумма амортизации по счете 131 «Износ основных средств» -11 000 рублей. После переоценки восстановительная стоимость объекта составила 59 000 руб., а сумма амортизации – 12 000 рублей. Отразить операции в бухгалтерском учёте.

1.Дт 10 «Основные средства» Кт 441 «Дооценка (уценка) необоротных активов» — 3000руб. — отражена сумма дооценки (59000-56000);

1. Дт 441 «Дооценка (уценка) необоротных активов» Кт 131 «Износ основных средств» — 1000рублей - отражена сумма разницы между суммой амортизации, полученной в результате переоценки и суммой амортизации, начисленной до переоценки (12000-11000).

Билет 13

13.1. Для учета фондов бюджетных учреждений предназначены пассивные фондовые счета № 40 «Фонд в необоротных активах» (субсчет № 401 «Фонд в необоротных активах по их видам») и № 41 «Фонд в малоценных и быстроизнашивающихся предметах» (субсчет № 411 «Фонд в малоценных и быстроизнашивающихся предметах по их видам»).

По кредиту этих счетов (субсчетов) в корреспонденции с субсчетами разных классов отражается стоимость приобретенных необоротных активов и МБП и бесплатно полученных, а по фонду - на сумму выбывших и ликвидированных и бесплатно переданных необоротных активов, и МБП, а также начисленного износа необоротных активов.

1.Принято в эксплуатацию вновь построенные здания, сооружения и передаточные устройства или работа по реконструкции зданий и сооружений Дт 103, 106 Кт 401

2.Приобретены внеоборотные активы (другая запись): Приобретены внеоборотные активы (другая запись):

- за счет средств общего фонда Дт 801-802 Кт 401

- за счет средств специального фонда Дт 811-813 Кт 401

3. Бесплатно получены необоротные активы Дт 101-122 Кт 401, 131-133

4. Бесплатно передано необоротные активы Дт 131-133, 401 Кт 101-122

5. Реализовано необоротные активы (кроме зданий и сооружений) Дт 131-133, 401 Кт 101-122

6. Изменена стоимость необоротных активов после проведения индексации Дт 101-122 Кт 401, 131-133

7. Списание с баланса необоротных активов Дт 401, 131-133 Кт 103-122

8. Списание недостач нематериальных активов, выявленных при инвентаризации Дт 401, 131-133 Кт 104-122

9. Начисление износа необоротных активов Дт 401 Кт 131-133

10. Приобретенные МБП (другая запись) Дт 801, 802, 811-813 Кт 411

11. Выдано со склада в эксплуатацию МБП стоимостью до 10 руб за единицу (комплект) Дт 411 Кт 221/1

12. Оприходованы МБП, выявленные при инвентаризации: Оприходованы МБП, выявленные при инвентаризации:

- на складе- на складе Дт 221/1 Кт 411

- в эксплуатации Дт 221/2 Кт 411

13. Списаны МБП Дт 411 Кт 221

14. Реализовано остатки МБП, которые не используются Дт 411 Кт 221

15. Списаны выявленные при инвентаризации недостачи МБП Дт 411 Кт 221

Операции по учету фондов отражаются в мемориальных ордерах № 9, 10 и других.

В балансе остаток на субсчете № 401 должна быть равна остаточной стоимости необоротных активов (нематериальных активов, основных средств, других необоротных материальных активов), а остаток на субсчете № 411 должна равняться сумме остатков на субсчете № 211.

Аналитический учет фондов ведется в багатографних карточках по источникам формирования и направлениям уменьшения.

13.2. Основные бухгалтерские проводки, по которым осуществляются годовые заключительные обороты по списанию доходов и расходов бюджетных учреждений и вывода результатов финансовой деятельности учреждения:

1) отнесение на результаты исполнения сметы полученных на протяжении отчетного периода ассигнований общего фонда бюджета

Дт 701 «Ассигнования из государственного бюджета на расходы учреждения и другие мероприятия», 702 «Ассигнования из местного бюджета на расходы учреждения и другие мероприятия»

Кт 431 «Результат исполнения сметы по общему фонду».

2) отнесение на результаты исполнения сметы доходов, полученных как плата за услуги, которые согласно смете относятся к отчетному году

Дт 711 «Доходы по средствам, полученным как плата за услуги»

Кт 432 "Результат выполнения сметы по специальному фонду"

3) Отнесение на результаты исполнения сметы доходов по другим источникам собственных поступленийДт 712 «Доходы по другим источникам собственных поступлений учреждений» Кт 432 «Результат выполнения сметы по специальному фонду».

4) отнесение на результаты исполнения сметы доходов по другим поступлениям специального фонда

Дт 713 «Доходы по другим поступлениям специального фонда»

Кт 432 «Результат выполнения сметы по специальному фонду».

5) отнесение на результаты исполнения сметы доходов, которые получены от родителей за содержание детей в дошкольных заведениях, за обучение в государственных школах эстетического воспитания и т. п.

Дт 714 «Средства родителей за предоставленные услуги»

Кт 432 «Результат выполнения сметы по специальному фонду».

6) отнесение на результаты исполнения сметы доходов, полученных как плата за услуги, полученные в прошлом отчетном периоде, которые были использованы в текущем отчетном году (плата за обучение, перечисленная за весь учебный год, и т. п.), если учреждением применялся в прошлом году субсчет 716 «Доходы по расходам будущих периодов»

Дт 716 «Доходы будущих периодов»

Кт 432 «Результат выполнения сметы по специальному фонду».

7) отнесение на результаты исполнения сметы доходов от реализации продукции, изделий и выполненных работ

Дт 721 «Реализация изделий производственных (учебных) мастерских»,

722 «Реализация продукции подсобных (учебных) сельских хозяйств»,

723 «Реализация научно-исследовательских работ»

Кт 432 «Результат выполнения сметы по специальному фонду».

8) отнесение на результаты исполнения сметы расходов отчетного периода, произведенных за счет средств общего фонда бюджета

Дт 431 «Результат исполнения сметы по общему фонду».

Кт 801 «Расходы из государственного бюджета на содержание учреждения и другие мероприятия»,

802 «Расходы из местного бюджета на содержание учреждения и другие мероприятия»

9) отнесение на результаты исполнения сметы расходов отчетного года, произведенных за счет доходов специального фонда бюджета: расходы по средствам, полученным как плата за услуги, по другим источникам собственных поступлений, по другим поступлениям специального фонда

Дт 432 «Результат выполнения сметы по специальному фонду»

Кт 811 «Расходы по средствам, полученным как плата за услуги»,

812 «Расходы по другим источникам собственных поступлений»,

813 «Расходы по другим поступлениям специального фонда»

10) Отнесение на результаты исполнения сметы расходов (производственных (учебных) мастерских, подсобных (учебных) сельских хозяйств, на научно-исследовательские работы, на изготовление экспериментальных устройств, на заготовку и переработку материалов) по законченным и сданным роботам. Затраты по незаконченным или законченным, но не сданным работам на результаты исполнения сметы отчетного периода не относятся

Дт 432 «Результат выполнения сметы по специальному фонду»

Кт 821 «Расходы производственных (учебных) мастерских»,

822 «Расходы подсобных (учебных) сельских хозяйств»,

823 «Расходы на научно-исследовательские работы»,

824 «Расходы на изготовление экспериментальных устройств»,

825 «Расходы на заготовку и переработку материалов»

11) отнесение на результаты исполнения сметы результатов переоценки активов при списании или ежегодно пропорционально начисленной амортизации:

Дт 441 «Дооценка (уценка) необоротных активов»

Кт 431 «Результат исполнения сметы по общему фонду»,

432 «Результат выполнения сметы по специальному фонду»

12) списание сумм дебиторской задолженности после истечения срока исковой давности

Дт 431 «Результат исполнения сметы по общему фонду»,

432 «Результат выполнения сметы по специальному фонду»

Кт 363 «Расчеты по возмещению причиненных убытков»,

364 «Расчеты с прочими дебиторами»

13) Списание сумм кредиторской задолженности, срок исковой давности которой стек

Дт 364 «Расчеты с прочими дебиторами»,

675 «Расчеты с другими кредиторами»

Кт 431 «Результат исполнения сметы по общему фонду»,

432 «Результат выполнения сметы по специальному фонду»

14) списание сумм депонентской задолженности, срок исковой давности которой стек

Дт 671 «Расчеты по депонентам»

Кт 431 «Результат исполнения сметы по общему фонду»,

432 «Результат выполнения сметы по специальному фонду»

Непрофинансированные и неиспользованные ассигнования по указанным расходам свидетельствуют о наличии кредиторской и дебиторской задолженности учреждения, что отражено в отчетности ф. № 7 «Отчет о задолженности бюджетных учреждений».

Синтетический учет операций по выведению финансового результата выполнения сметы учреждения за общим и специальным фондами отражаются отдельно по общему и специальному фонду в мемориальном ордере № 14.

Аналитический учет по субсчетам № 431 и 432 ведется отдельно по каждому фонду на карточках ф. № 292а (в книге ф. № 292) или в машинограмме «Ведомость учета финансово-расчетных операций».

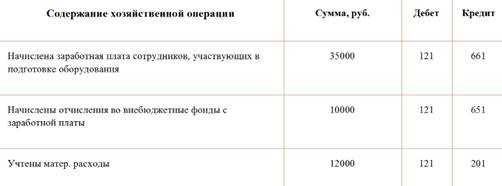

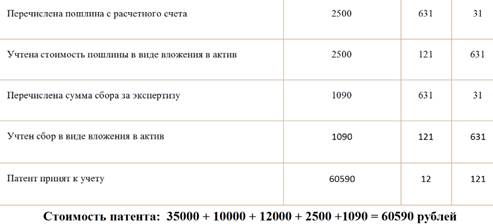

13.3. Задача. Научно-исследовательское бюро подготовило разработку нового оборудования, после проведения удачных испытаний было принято решение направить заявку на получение патента на разработанное оборудование.

Расходы: заработная плата персонала – 35000 рублей; взносы во внебюджетные фонды – 10000 рублей; материальные затраты – 12000 рублей; пошлина – 2500 рублей; сбор за проведение экспертизы – 1090 рублей.

Рассчитать стоимость патента.

В результате был получен патент на 5 лет

Билет 14

14.1. Положение по бухгалтерскому учету запасов бюджетных учреждений (далее - Положение) определяет методологические принципы формирования в бухгалтерском учете информации о запасах. Нормы настоящего Положения применяются бюджетными учреждениями (далее - учреждения).

Для целей бухгалтерского учета запасы учреждения включают:

- производственные запасы;

-животных на выращивании и откорме;

-малоценные и быстроизнашивающиеся предметы;

-материалы и продукты питания;

-готовую продукцию;

-продукцию сельскохозяйственного производства.

По месту хранения все запасы должны находиться на ответственном хранении у материально ответственных лиц, которые назначаются приказом руководителя учреждения. С должностными лицами, которые отвечают за хранение запасов, заключается письменный договор о полной индивидуальной материальной ответственности.

Бухгалтерский учет запасов должен обеспечить своевременное отражение хозяйственных операций по поступлению, перемещению, выбытию всех запасов, которые принадлежат учреждению.

Приобретенные (полученные) или произведенные запасы зачисляются на баланс учреждения по первоначальной стоимости.

Первоначальной стоимостью запасов, приобретенных за плату, является сумма, уплаченная поставщику (продавцу).

Первоначальная стоимость запасов, полученных в результате обмена на другие запасы, равна балансовой стоимости переданных запасов. Если балансовая стоимость переданных запасов существенно отличается от их справедливой стоимости, то первоначальной стоимостью полученных запасов является их справедливая стоимость на дату оприходования.

В случае если на момент оприходования запасов невозможно достоверно определить их стоимость, такие запасы могут оцениваться и отражаться в бухгалтерском учете по справедливой стоимости с дальнейшей корректировкой к первоначальной стоимости.

В бухгалтерской службе учет запасов учреждения ведется в количественном и суммарном измерениях по единицам учета запасов и в разрезе материально ответственных лиц.

Бухгалтерская служба учреждения систематически сверяет свои записи об учете запасов с записями, которые ведут материально ответственные лица по местам хранения (нахождения) запасов. Для этого материально ответственными лицами предоставляются в бухгалтерскую службу приходные и расходные документы с реестром приемки-сдачи документов, который составляется в двух экземплярах. Один экземпляр реестра после проверки правильности оформления первичных документов возвращается материально ответственному лицу, а второй остается в бухгалтерской службе.

Дополнительно учет запасов учреждения может осуществляться по номенклатурным номерам.

Оборотные ведомости с целью проверки правильности записей в регистрах аналитического учета материальных ценностей и данных синтетического учета могут составляться по всем субсчетам счетов учета запасов.

Аналитический учет запасов, приобретенных за счет средств специального фонда, ведется по тем же учетным регистрам, но отдельно от операций, проведенных за счет средств общего фонда.

Бухгалтерский учет запасов, полученных в качестве гуманитарной помощи, ведется бухгалтерской службой и материально ответственными лицами в общем порядке, но отдельно от запасов, приобретенных учреждением за счет средств общего или специального фондов сметы.

Переоценка запасов учреждения может производиться, если запасы морально устарели, их первоначальная (переоцененная) стоимость существенно отличается от аналогичных запасов, приобретенных позднее, и в случаях, установленных законодательством. Решение о переоценке запасов принимается руководителем учреждения.

Запасы перестают признаваться активом (списываются с баланса) в случае их выбытия вследствие продажи, списания, безвозмездной передачи, недостачи, окончательной порчи или других причин несоответствия критериям признания активом.

Если запасы проданы, балансовую стоимость таких запасов необходимо относить на расходы того периода, в котором начислялся связанный с ними доход. Если выбытие запасов запасов в пределах органа, уполномоченного управлять объектами государственной собственности не связано с получением дохода, балансовую стоимость таких запасов в периоде их выбытия необходимо относить на расходы.

При продаже запасов, приобретенных в прошлых годах, балансовую стоимость таких запасов следует относить на результаты выполнения сметы.

В случае если запасы безвозмездно переданы в пределах уполномоченного органа, то балансовая стоимость таких запасов до их использования отражается в бухгалтерском учете как увеличение дебиторской задолженности по расчетам по внутреннему запасу.

Списание использованных запасов, полученных безвозмездно в пределах уполномоченного органа, отражается в бухгалтерском учете как уменьшение балансовой стоимости этих запасов и обязательств по расчетам по их внутреннему перемещению. В бухгалтерском учете учреждения, которое передало эти запасы, такое списание отражается как увеличение затрат и уменьшение дебиторской задолженности по расчетам по внутреннему перемещению запасов на основании акта списания, полученного от использовавшего их учреждения.

14.2 Запасы поступают бюджетных учреждений вследстви<