Задача

Решение:

Для исправления ошибки 14 сентября в бухгалтерском учете была сделана проводка:

Дебет 801 «Расходы из государственного бюджета на содержание учреждения и другие мероприятия» Кредит 631 «Расчеты с поставщиками и подрядчиками» – 1 000 руб. – учтена в составе расходов из государственного бюджета на содержание учреждения и другие мероприятия стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная в апреле 2018 года.

Бухгалтерская справка № 9 от 14 сентября 2018 года

Согласно акту приемки-сдачи услуг от 20 апреля 2018 года № 13, полученному от ЗАО «Автосервис», стоимость оказанных услуг по текущему ремонту автомобиля составила 6000 рублей.

Данная операция отражена в бухгалтерском учете 20 апреля 2018 года следующим образом:

Дебет 801 Кредит 631 – 5000 руб. – учтена в составе расходов из государственного бюджета на содержание учреждения и другие мероприятия

стоимость услуг по текущему ремонту автомобиля.

При этом бухгалтер допустил техническую ошибку, занизив стоимость работ на 1000 рублей (одну тысячу рублей).

Для исправления допущенной ошибки 14 сентября 2018 года в бухгалтерском учете произведена дополнительная запись на счетах бухгалтерского учета на сумму 1000 рублей (одна тысяча рублей).

Дебет 801 Кредит 631 – 1000 руб. – учтена в составе расходов из государственного бюджета на содержание учреждения и другие мероприятия

стоимость услуг по текущему ремонту автомобиля, ошибочно не учтенная в апреле 2014 года.

Главный бухгалтер Потапова И.М.Потапова

Билет № 2

1.Характеристика и классификация плана счетов бухгалтерского учёта.

Классификация счетов. Классификация счетов представляет собой метод исследования их общих характеристик и степени различия, содержания и структуры, тенденций развития системы счетов.

Цель классификации счетов - понять смысл, функции и назначение того или иного счета, чем он принципиально отличается от других счетов или наоборот, что общего между тем и другим счетом.

Главным в решении проблемы классификации счетов является вопрос выбора признаков классификации. Признаки классификации обязательно должны быть существенными, т.е. характеризовать совокупность счетов с наибольшей полнотой.

Принципы классификации

Классификация счетов должна быть:

1. Всеобъемлющей, полной, т.е. все хозяйственные процессы, средства и источники должны получить отражение на счетах.

2. Приспособлена к особенностям организации.

3. Правильно и в соответствии с законами отражать юридическую структуру средств.

4. Предусматривать расположение учетных объектов по материальным категориям, хозяйственным процессам и ликвидности имущества.

5. Приспособлена к дальнейшему расчленению счетов и их последовательному укрупнению.

Классификация счетов. Классификация счетов не может быть единственной, так как зависит от цели,а их может быть множество.

Любая квалификация счетов преследует как минимум три цели:

- показать природу итого или иного счета,

- дать возможность использовать любой счет, т.е. правильный выборсчетов при составлении корреспонденции,

- дать необходимые ориентиры при составлении плана счетов. Можно выделить следующие признаки классификации счетов:

1. По отношению объекта отражения:

· активные,

· пассивные,

· активно-пассивные.

2. По отношению к балансу:

· балансовые,

· забалансовые

2. По степени детализации показателей:

· синтетические,

· аналитические

2. По экономическому содержанию:

· счета для уже хозяйственных средств,

· счета для уже источников хозяйственных средств,

· счета хозяйственных процессов и результатов.

2. По структуре и назначению:

· основные,

· регулирующие,

· операционные.

2. По юридическому содержанию:

· счета собственников: счет собственных источников средств, находящихся в оперативном управлении организации

· счет третьих лиц (корреспондентов) - арендованные основные средства, материалы, принятие в переработку и т.д.

Задача

Решение

1.При операциях по погашению задолженности по заработной плате за счет средств специального фонда проведите следующие бухгалтерские операции:

1.при начислении заработной платы:

Дт 801, 802 Кт 661 2.при направлении доходов специального фонда на выплату заработной платы, предусмотренной общим фондом: Дт 711, 712, 713 Кт 715 3.при получении средств в кассу на выплату заработной платы: Дт 30 Кт 313, 314, 316, 323, 324, 326 4.при выплате заработной платы: Дт 661 Кт 301 2.Возмещение средств специального фонда средствами общего фонда В распорядителей бюджетных средств сопровождается следующими бухгалтерскими проводками: 1.при перечислении средств с текущего (регистрационного) счета по общему фонда: Дт 715 Кт 311, 321 3.Одновременно при зачислении средств на текущий, специальный регистрационный счет с целью восстановления доходов специального фонда: Дт 313, 314, 316, 323, 324, 326 Кт 711, 712, 713 1.при возобновлении расходов общего фонда бюджета: Дт 801, 802 Кт 811, 812, 813

Билет № 3

1. Учет расходов бюджетных учреждений.

Расходы бюджетных учреждений - это сумма средств, использованных бюджетной организацией в процессе хозяйственной деятельности в пределах сумм, предусмотренных сметой. Расходы бюджетных учреждений делятся на кассовые и фактические.

Кассовыми расходами считаются все суммы, выданные учреждением банка или органами Госказначейства с текущих бюджетных, регистрационных счетов как путем безналичной оплаты счетов, так и наличными.

Фактические расходы — это действительные расходы учреждения, оформленные соответствующими документами, включая расходы по неоплаченным счетам кредиторов, по начисленной зарплате и стипендиям.

На практике, как правило, осуществление кассовых и фактических расходов не совпадает во времени. Кассовые расходы отражаются в учете в момент получения наличных средств или перечисления денежных средств с регистрационного счета. Возмещение кассовых расходов отражается в момент зачисления на такой счет сумм, внесенных, например, по объявлению о взносе наличных или перечисленных дебиторами согласно платежному поручению. Фактические — в момент их совершения согласно актам списания, накладным, актам выполненных работ, приема-передачи, счетов-фактур и т. д.

2. Учет денежных средств в кассе.

Всеми операциями по приему и выдаче денег из кассы занимается специально выделенное МОЛ – кассир. Он несет материальную ответственность за сохранность принятых ценностей. При оформлении на работу кассир дает письменное обязательство, по которому принимает на себя материальную ответственность за денежные суммы и прочие ценности в кассе. Кассиру запрещается передоверять выполнение порученной ему работы другими лицами. Дирекция предприятия обязана создавать необходимые условия для сохранности ценностей в кассе.

Поступление наличных денег в кассу организации оформляется приходными кассовыми ордерами (ф. № КО-1), которые должны быть пронумерованы по порядку с начала отчетного года. Для подтверждения приема денег выдается квитанция к приходному кассовому ордеру, которая представляет собой доказательство факта совершения операции с наличными денежными средствами лицом, получившим на руки квитанцию.

Наличные деньги из кассы организации выдаются по расходным кассовым ордерам (ф. № КО-2). В отдельных случаях разрешается замена составления расходного кассового ордера документами на расходование денежных средств в кассе. Это: платежные или расчетно-платежные ведомости на выдачу заработной платы из кассы организации; заявления на выдачу денег; счета и др. Документы на выдачу денег подписываются руководителем и главным бухгалтером организации Расходные кассовые ордера также нумеруются с начала отчетного года.

Деньги из кассы выдаются только на основании распоряжения руководителя и с разрешения главного бухгалтера.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на основании платежных (расчетно-платежных) ведомостей на оплату труда и других приравненных к ней платежей, регистрируются после выдачи заработной платы и других выплат в установленные сроки.

Задача

Решение

Отразим на счетах операции по движению наличных денег в кассе (в руб) за 01.05.2019:

1. Получено из банка по чеку ………………………… 280000 - Д 301 К 311

2. Выдана заработная плата из кассы ………………… 270000 – Д 661 К 301

3. Выдано под отчет на командировочные расходы…. 5000 – Д 362 К 301

4. Выдано под отчет работникам на хозяйственные

расходы ……………………………………………….. 5000 – Д 362 К 301

5. Возвращена в кассу работником неиспользованная

подотчетная сумма …………………………………… 1000 – Д 301 К 362

Определить конечный остаток по кассе, если начальное.

сальдо – 500 руб.

Нач. сальдо 500 руб.

500+280000-270000-5000-5000+1000=1500 руб.

Конеч.остаток 1 500 руб.

Билет № 4

Задача

Решение

1200000 * 5 = 6000000 руб.

2. Получена предоплата от покупателя на сумму 20 000 руб. Отгружена покупателю продукция на сумму 24000 руб. Отразить операции проводками в бухгалтерском учёте. После проведен окончательный расчет.

Решение

1.Получена предоплата:

Дт 311 Кт 35 – 20000 руб.

2.Отгружена продукция:

Дт 361 Кт 701 – 24000 руб.

3.Закрытие счетов расчетов:

Дт 35 Кт 361

4.Окончательный расчет:

Дт 311 Кт 361 - 4000 руб.

Билет № 5

Понятие учетных регистров.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хоз. операции на счетах бухг. учета регистры бухг. учета можно вести в специальных книгах (журналах), на отдельных листах и карточках, получаемых в виде машинограмм, при использовании вычислительной технике.

Регистры можно подразделить по 3 признаком:

1.По назначению учетных регистры можно разделить на хронологические, систематические и комбинированные синхронистические. К хронологическим относятся регистры, в которых запись фактов хоз. жизни выполняется по мере их возникновения без иной систематизации. В систематических регистрах запись выполняется в разрезе группированных признаков – счетов. Записи в хронологических регистров всегда равна сумме дебетовых и кредитовых оборотов в систематических регистров. Если в одном регистре выполнять как хронологическую так и систематическую запись, то такой регистр будет комбинированный (журнал главное)

2. По обобщению данных. Регистры делятся на интегрированные и дифференцированные. Каждый регистр может рассматриваться индуктивно – от частного к общему, т.е. от первичных документов до отчетности, или дедуктивно – от общего к частного, т.е. от отчетности до первичных документов. В первом случае имеет место интеграции данных, во втором – их дифференциация.

3. По внешнему виду. Все учетные регистры имеют форму книге, карточки, свободного листа или машинного носителя.

Задача Отдел кадров:

Билет № 6

1. Порядок ведения аналитического учета в бюджетных организациях.

Аналитический учет(АУ)-детализированный БУ хоз. операций и ср-в пред-ий. АУ ведется в лицевых, мат. и иных аналитических счетах БУ, группирующих детальную инф-ию об имуществе, обязательствах и о хоз. операциях внутри синтетического счета.

АУ-это система бух. записей, дающая детальные сведения о движении хоз. ср-в, строиться отдельно по каждому синтетическому счету. Система ведения АУ предполагает детализированный учет по движению активов (оприходования и выбытия) в ден. эквиваленте и в натур. выражении.

Данные АУ должны соответствовать оборотам и остаткам по синтетическим счетам. По данным АУ можно следить за состоянием запасов каждого вида ТМЦ, осущ. расчетов с каждым поставщиком, подрядчиком, рабочим, кредитором, дебитором, подотчетным лицом и т.п.

В оборотную ведомость АУ вносятся остатки и обороты по счётам за выбранный отчетный период. Исходные данные для заполнения ведомости берутся с бух. счетов, по которым в отчетном периоде зафиксировано какое-то движение.

Ведение АУ отображается в разнообразных учетных регистрах: карточки о движения имущества, накопительных ведомостях и т.п.

Формы бухгалтерского учета.

1. Мемориально-ордерная (МО) форма – применяется в отдельных отраслях народного хоз-ва. МО форма учета основана на базе контрольно-шахматной формы учета. При этой форме однородные док-ы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, ордера регистрируют, это обеспечивает контроль за их сохран. и позволяет получить контрольную сумму оборота по всем счетам. Недостатки МО формы: – многократность записей; – отрыв АУ от синтетического; – сложность приемов выявления ошибочных записей.

2. Журнально-ордерная (ЖО) форма – применяется ручной труд работников учета и средства малой вычислительной техники. Преимущества ЖО формы учета: 1) объединение синтетического и АУ– по большинству счетов АУ объединен с синтетическим, исключается необходимость применения промежуточных регистров; 2) сокращение кол-ва записей – рациональное построение учетных регистров и Глав. книги, совмещение синтетического учета и АУ в одном регистре, ускоряется док-тооборот; 3) подчинение регистров требованиям отчетности, контроля и анализа – в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности, исключ. выборка данных в конце отчетного периода; 4) возможности для широкого применения малых вычислительных машин, лучшее распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение орг-ии и техники ведения учета. ЖО форма учета не имеет перспектив, т.к. в основном рассчитана на ручной труд работников учета.

3. Автоматизированная форма – пред-ие обслуживается машиносчетными установками. Эта форма учета включ. использование комплекса вычислительных машин, обеспечивающих получение взаимосвязанной системы учетной инф-ии. В процессе машинной обработки на их основании получают единые учетные регистры – машинограммы, их содержание отвечает требованиям БУ и определяется типовыми проектами комплексной механизации учета. При этой форме учета повышается оперативность, более тесно используются оперативные плановые и отчетные данные. Преимущества использования машинно-ориентированных форм учета: – применение вычислительной техники для обработки инфо-ии, для ее сбора и регистрации; – повышение производительности учетных работников; -высокую точность учетных данных

4. Упрощенная форма БУ применяют малые орг-ии, которые имеют на балансе ОС, осущ. произ-во продукции, работ, имеют большое кол-во банковских операций. Пред-ия малого бизнеса можно использовать такую форму, при которой используется 2 вида учетных регистров: книга учета хоз. операций(регистр синтетического учета) и ведоости учета соответствующих объектов(ОС, производ. запасов и т.д.)(регистр АУ)

Задача

Решение

1.Получена предоплата:

Дт 311 Кт 35 – 30000 руб.

2.Отгружена продукция:

Дт 361 Кт 701 – 34000 руб.

3.Закрытие счетов расчетов:

Дт 35 Кт 361

4.Окончательный расчет:

Дт 311 Кт 361 - 4000 руб.

Билет № 7

Задача

| Содержание хозяйственной операции

| Сумма, руб.

| Дебет

| Кредит

|

| Выдача денег под отчет

| 10000

| 362

| 30

|

| Получение оплаты от покупателя

| 7200

| 30

| 35

|

| Получено по чеку с расчетного счета для выплаты зарплаты

| 80000

| 30

| 31

|

| Выплата заработной платы из кассы

| 80000

| 661

| 30

|

| Возврат неизрасходованной подотчетной суммы

| 700

| 30

| 362

|

Билет № 8

Задача

РЕШЕНИЕ.

10/05 получены с расчетного счета и оприходованы в кассе деньги – 1000000 руб.

Д 30 К31 1000000руб.

2) 15/05 погашена задолженность поставщикам 800000 руб.

Д 63 К 31 800000руб.

3) 15/05перечислено налогов в бюджет 600000 руб.

Д 64,65 К31 600000 руб.

4) 20/05 перечислены денежные средства по месту нахождения подотчетного лица 8400 руб.

Д 362 К 31 8400 руб.

5) 21/05 перечислены с расчетного счета и оприходованы в кассе деньги 200000 руб.

Д 30 К 31 200000 руб.

6) за расчетный период зачислена на расчетный счет выручка от реализации 1200000 руб.

Д 31 К 35 1200000 руб.

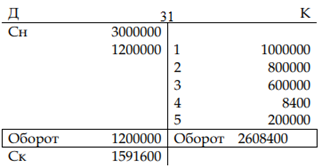

Счет 31 «Счета в банках»

Билет № 9

1. Порядок оформления денежных и кассовых документов, заполнения кассовой книги. Правила заполнения отчета кассира в бухгалтерию.

Кас. книга - это бух. реестр, предназначенный для обобщения данных по выданным и оприходованным нал. ден. ср-вам, а также для получения данных о наличии ден. ср-в в кассе пред-ия на конец или начало рабочего дня.

Заполнение кас. книги:

Перед началом работы кассир обязан записать дату текущего дня;

Далее заполняется остаток на начало дня. При отсутствии движения наличности записи могут не производиться;

Ежедневно в конце рабочего дня кассир подытоживает операции за день, выводит остаток наличности и передает в бухгалтерию в качестве отчёта кассира вторым экземпляром вместе с ПКО и РКО.

Наличность, выдаваемая по ведомостям, отражается в кас. книге после окончания срока этих выплат.

При заполнении кас. книги в строке «в том числе на з/п», указывается сумма, находящейся в кассе предназначенная для оплаты труда, которая не списана на расход по кассе в связи с тем, что оформление РКО будет производиться после такой выдачи.

Вся наличность поступает в кассы, должна своевременно и в полной сумме оприходываться. Оприходование наличности в кассах пред-ий осущ. на основании ПКО и отражением в кас. книге.

ПКО оформляется поступление нал. ден. ср-в непосредственно в кассу пред-ия. ПКО и квитанции к ним заполняются работниками бухгалтерии и чернилами темного цвета, паста шариковых ручек, с помощью печатных машинок, принтерами или иными способами, обеспечивающие сохран. данных записей в течение установленного для них срока хранения.

ПКО – это док., при предъявлении которого производится получение ден. ср-в с кассы.

2. Сущность необоротных активов бюджетных учреждений. Порядок приобретения необоротных активов (НА).

НА — разновидность имущества пред-ия, раздел бух. баланса, в котором отражается в стоимостной оценке состояние этого вида имущества на отчётную дату.

Для целей БУ НА подразделяются на следующие виды: 1)ОС 2)нематериальные активы; 3) незавершенное строительство. ОС включ.: земельные участки; капитальные расходы на улучшение земель; здания и сооружения; машины и оборудование; транспортные средства; инструменты, приборы, инвентарь; рабочий и продуктивный скот; многолетние насаждения; другие основные средства. Учреждения относят к другим ОС сценические постановочные средства стоимостью свыше 10 000руб.. Нематериальные активы включ.: авторские и смежные с ними права; другие нематериальные активы. Незавершенное строительство включ.: капитальные расходы по не введенным в эксплуатацию основным средствам; капитальные расходы по не введенным в эксплуатацию другим необоротным материальным активам; капитальные расходы по не введенным в эксплуатацию нематериальным активам. При составлении финансовой отчетности в НА включ. долгосрочные фин. инвестиции, порядок учета которых определяется законодательством.

Приобретенные (созданные) объекты НА зачисляются на баланс учреждения по первоначальной стоимости. Первоначальной стоимостью объекта НА, приобретенного за плату, является сумма, уплаченная поставщикам. Первоначальной стоимостью объекта НА в случае самостоятельного изготовления (создания) явл. его себестоимость производства.

Задача

| Содержание хозяйственной операции

| Сумма, руб.

| Дебет

| Кредит

|

| Начислена заработная плата сотрудников, участвующих в подготовке оборудования

| 30000

| 121

| 661

|

| Начислены отчисления во внебюджетные фонды с заработной платы

| 9000

| 121

| 651

|

| Учтены матер. расходы

| 10000

| 121

| 201

|

| Перечислена пошлина с расчетного счета

| 2000

| 631

| 31

|

| Учтена стоимость пошлины в виде вложения в актив

| 2000

| 121

| 631

|

| Перечислена сумма сбора за экспертизу

| 990

| 631

| 31

|

| Учтен сбор в виде вложения в актив

| 990

| 121

| 631

|

| Патент принят к учету

| 51990

| 12

| 121

|

Стоимость патента: 30000 + 9000 + 10000 + 2000 +990 = 51990 рублей

Билет № 10

Порядок начисления износа необоротных активов.(НА)

На НА, находящиеся на балансе учреждений и находящиеся в эксплуатации, начисляется износ. Объектом для начисления износа явл. первоначальная (переоцененная) стоимость НА. Износ не начисляется на: земельные участки; памятники культурного наследия национального или местного значения; многолетние насаждения, не достигшие полного развития (возраста начала плодоношения, эксплуатационного возраста); музейные ценности, как объекты с неопределенным сроком полезного использования; природные ресурсы; незавершенное капитальное строительство; документацию по типовому проектированию независимо от стоимости; подопытных животных (собаки, крысы, морские свинки и другие). На период реконструкции, модернизации, достройки, дооборудования, консервации объекта НА начисление износа приостанавливается. Сумма начисленного износа не может превышать 100% стоимости НА. Износ, начисленный в размере 100% стоимости НА, пригодных для дальнейшей эксплуатации, не может быть основанием для их списания. Для начисления износа и обоснованности определенной суммы НА применяется сроки их полезного использования и годовые нормы износа. для материалов длительного использования износ начисляется в 1 месяце в размере 50 % первоначальной стоимости объекта в первом месяце передачи в эксплуатацию и остальные 50 %первоначальной стоимости — в месяце его ликвидации (списания с баланса)

2. Учет операций по ремонту основных средств

В процессе произ-ва ОС изнашиваются, теряют свои первоначальные свойства это приводит к операциям по восстановлению ОС (техосмотр ремонт модернизация реконструкция). Законодательством предусмотрены варианты орг-ии учета и финансирование ремонта производственных фондов:

затраты на ремонт включ. в себестоимость текущего отчетного периода отражается по дебету счетов по учету затрат: 1. дебет 82 кредит 662; 2. дебет 82 кредит201; 3. дебет82 кредит651; 4. дебет82 кредит631

Задача

Решение

Годовая норма амортизации 100%: 5лет = 20%;

С применением коэффициента ускорения 20% х 3 = 60%;

Начисление амортизации: 1-год: 200000 х 60% = 120000 рублей;

Д 131 К 10 120000 рублей;

2-год: остаточная стоимость 200000 - 120000 = 80000 рублей;

амортизация 80000 х 60% = 48000 рублей;

Д 131 К 10 48000 рублей;

3-год: остаточная стоимость 80000 – 48000 = 32000 рублей;

амортизация 32000 х 60% = 19200 рублей;

Д 131 К 10 19200 рублей;

4-год: остаточная стоимость 32000 - 19200 = 12800 рублей;

амортизация 12800 х 60% = 7680 рублей;

Д 131 К 10 7680 рублей;

5-год: остаточная стоимость 12800 – 7680 = 5120 рублей;

Д 131 К 10 5120 рублей

Билет 11

11.1. Порядок выбытия НА

НА перестает признаваться активом в случае его выбытия в результате продажи, ликвидации, безвозмездной передачи, недостачи, окончательной порчи или др причин не соответ-я критериям признания активом.

В случаи выбытия объекта НА с баланса списывается его первоначальная балансовая ст-ть и сумма накопленного износа.

Списание с баланса НА осущ. в порядке, определенным законодат-ом.

Причины НА могут быть различные факторы: - истечение срока использования; - ликвидация; - безвозмездная передача; - реализация; - взнос в уставной капитал др пред-я.

Документально НА оформляется различ. док-ми в зависимости от причины выбытия: - акт на списание; - акт передачи; - протокол собрания акционеров.

11.2. НМА – это активы и не имеющие физ или матер-й формы независимо от стоимости и используется учреждением при выполнении осн ф-ций более 1 года.

Счёт 12 «нематериальные активы» предназначенные для учета и обобщения информации о наличии и движении НМА.

К НМА относится:

1)нематериальные активы, не имеющие материальной формы, которые могут быть идентифицированы и используются учреждением более 1 года для достижения поставленной цели или сдачи в аренду.

Счёт 12 имеет такие субсчета:

121 «авторские и смежные с ним права»

122 «прочие НМА»

На 121 учитываются авторские права (права на культурные произведения, компьютерные программы)

На счёте 122 распределяются право

1. право пользования природных ресурсов

2. право пользования имуществом

3. права для объектов на объекты промышленной собственности

4. прочие НМА (право на осуществление деятельности)

2) Условие принятия объекта к учету

1. Идентификация

2. Отсутствие физ структуры

3. Использование в деятельности в течение срока использования, превышающего 1 год

4. Способность приносить в будущем эконом. выгоды

Организация не должна предполагать перепродажу объекта в течение 12 месяцев.

11.3 Задача

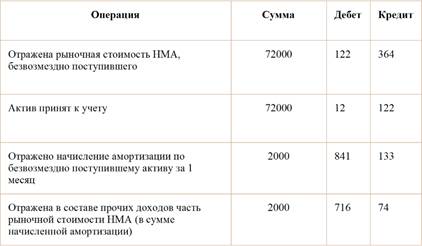

Предприятия безвозмездно получило нематериальный актив, его рыночная стоимость на день приема к учету равняется 72000 рублей. Срок использования НМА – 3 года. Амортизация рассчитывается с применением линейного метода. Каждый месяц списывается амортизация в размере 2000 рублей.

Билет 12

12.1 На предприятии должен быть разработан график документооборота глав. бухом. Приказом или распоряжением по организации определяют должностных лиц, которые предоставлено право подписи документов на приобретение, перемещение и списание объектов НМА.

Единицей бух учета НМА является инвентарный объект.

Инвентарным объектом НМА считается совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т. п.

Основным приказом, по которому 1 инвентарный объект идентифицируется от другого, служит выполнение им самостоятельных функции в производстве продукции, выполнении работ или оказания услуг, либо использования для управ. нужд орг-ции.

Для учета операций по движению НМА используются унифицированная форма нма-1 НМА засчитывается на основании акта приемки.

1 из экземпляров, акта приемки, утвержденный руководителем организации, вместе с подтверждающим документации передается в бухгалтерию, где открывают карточку учета НМА. В карточке указываются все основные показатели и характеристики принимаемого на учет объекта НМА. Карточки ведется на каждый инвентарный объект.

Форма заполнения в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) НМА.

Учет поступления НМА. Первичными документами, подтверждающие приобретение НМА за плату: акт приемки, счёт, документы подтверждающие расходы, связанные с приобретением объектов НМА и приведением их в состояния пригодного для использования: платежно -расчетные документы, карточка учета НМА.

Наличие и дв. НМА осуществляется на счете 12 «НМА». Поступление НМА отражается на счете 40 «Фонд в НА».

На счёте 401 «Фонд в НА по их видом» учитываются вложения в фонд ОС, прочих НМА (с учет износа).

На счёте 402 «Фонд вне заверенном кап. Строительстве» учитываются вложения в кап. инвестиции в сумме понесенных расходов по приобретению, изготовлению собственными силами НА и по выполненным строительно-монтажным работам, по кап. строительству, достройки, улучшение объекта НА, которые на дату не введены в эксплуатацию.

При принятии НМА фактические расходы, учтены по Кту 40 и относится на Дт 12.

СУ осуществляется на счете 12,133 «Накопление амортизация НМА».

Учет амортизация НМА.

Амортизация – это потеря стоимости НМА в течение всего их срока полезного использования, отражаемая путём постепенного переноса части первоначальной стоимости НМА на себестоимость выпускаемой продукции.

Учет выбытия НМА

Стоимость НМА, использование которых прекращено подлежит списанию.

При списании объектов НМА их стоимость, учетная на счёте 12 уменьшается на сумму начисленной амортизации.

После окончания процедуры списание объект НМА его остаточная стоимость списывается со счёта 12 на счет 401.

Списание оформляется приказом руководителя и акты на его списании, в котором указывается причина выбытия НМА. В карточки производится отметка о списании.

12.2 Собственный капитал – это совокуп. всех ср-в учреждения, находящихся в его собственности. Собственный капитал пред-я используется формирования доли активов.

Собственный капитал бюд-х учреждений состоит из фондов и фин-х результатов деят-ти за прошлые бюджетные годы.

Фонд бюд. учреждений содержат суммы вложений в фонд ОС, других НМА с учетом начисленного износа, а также суммы вложений в фонд малоценных и быстроизнашивающихся предметов, срок эксплуатации не превышен 1 года.

Фин-й результат деят-ти за прошедшие годы бюджетные – это фин-вый результат выполнения сметы учреждения за прошедший бюд год в части общего и спец фондов.

Собственный капитал бюд. учреждений явл основной для начала и продолжения финансово-хоз-ой деят-ти бюд. учреждений, поскольку: -размер собственного капитала определяет степень независимости бюд-х учреждений; - собственный капитал находится в распоряжении бюд-х учреждений неограниченно долго и выполняет, по сути функцию долгосрочного финансирования.

Задачи БУ собств капитала следующие: - контроль за формированием фондов по источникам образования и их уменьшением по направлениям и причинами; - определения результатов выполнения сметы за бюд год; - обеспечение различных уровней управления информацией о наличии и движении собственного капитала.

Счёт класса 4 «собств капитал» применяются для учета фондов в необоротных активах в малоценных и быстроизнашивающихся предметах и в фин. Инвестициях.

40 «Фонд в НА»

На счете субсчете 401 «Фонд в НА по их видом» учитываются вложения в фонд ОС, прочих НМА (с учет износа), которые находятся в непосредственной распоряжение учреждения. На счёте 402 учитывается вложения в капитальные инвестиции в сумме понесенных расходов по приобретению, изготовлению собственными силами НА и по выполнению строительно-монтажным работам по капитальному строительству, достройки, улучшение объектов НА, которая на дату баланса не введены в эксплуатацию.

41 фонд в малоценных и быстроизнашивающихся предметах.

На субсчете 411 учитывается стоимость малоценных и быстроизнашивающихся предметов, находящихся в непосредственном распоряжении учреждений и срок эксплуатации которых не превышает 1 год.

Счет 42 «фонд финансовых инвестициях» предназначен для учета и обобщения информации о суммах взносов в предприятия государственного и муниципального секторов экономики, принадлежащих к сфере управления учреждения и финансовые инвестиции в ценных бумагах.

Счёт 43 «результат выполнения сметы» предназначен для определения результата выполнения сметы учреждения как по общему, так и по специальным фондам по результатам отчетного года.

Счет 44 «капитал в до оценках» предназначен для обобщения информации о суммах до оценки материальных и нематериальных активов, а также изменениях стоимости финансовых активов, которую осуществляют в случаях, предусмотренных законодательством.

12.3. Задача. Организация проводит в текущем году переоценку основных средств, результат которой отражается в учете на 01 января 2019 года. При этом первоначальная стоимость основных средств, числящихся на счете 10 «Основные средства» составляет 56 000 рублей, а сумма амортизации по счете 131 «Износ основных средств» -11 000 рублей. После переоценки восстановительная стоимость объекта составила 59 000 руб., а сумма амортизации – 12 000 рублей. Отразить операции в бухгалтерском учёте.

1.Дт 10 «Основные средства» Кт 441 «Дооценка (уценка) необоротных активов» — 3000руб. — отражена сумма дооценки (59000-56000);

1. Дт 441 «Дооценка (уценка) необоротных активов» Кт 131 «Износ основных средств» — 1000рублей - отражена сумма разницы между суммой амортизации, полученной в результате переоценки и суммой амортизации, начисленной до переоценки (12000-11000).

Билет 13

13.1. Для учета фондов бюджетных учреждений предназначены пассивные фондовые счета № 40 «Фонд в необоротных активах» (субсчет № 401 «Фонд в необоротных активах по их видам») и № 41 «Фонд в малоценных и быстроизнашивающихся предметах» (субсчет № 411 «Фонд в малоценных и быстроизнашивающихся предметах по их видам»).

По кредиту этих счетов (субсчетов) в корреспонденции с субсчетами разных классов отражается стоимость приобретенных необоротных активов и МБП и бесплатно полученных, а по фонду - на сумму выбывших и ликвидированных и бесплатно переданных необоротных активов, и МБП, а также начисленного износа необоротных активов.

1.Принято в эксплуатацию вновь построенные здания, сооружения и передаточные устройства или работа по реконструкции зданий и сооружений Дт 103, 106 Кт 401

2.Приобретены внеоборотные активы (другая запись): Приобретены внеоборотные активы (другая запись):

- за счет средств общего фонда Дт 801-802 Кт 401

- за счет средств специального фонда Дт 811-813 Кт 401

3. Бесплатно получены необоротные активы Дт 101-122 Кт 401, 131-133

4. Бесплатно передано необоротные активы Дт 131-133, 401 Кт 101-122

5. Реализовано необоротные активы (кроме зданий и сооружений) Дт 131-133, 401 Кт 101-122

6. Изменена стоимость необоротных активов после проведения индексации Дт 101-122 Кт 401, 131-133

7. Списание с баланса необоротных активов Дт 401, 131-133 Кт 103-122

8. Списание недостач нематериальных активов, выявленных при инвентаризации Дт 401, 131-133 Кт 104-122

9. Начисление износа необоротных активов Дт 401 Кт 131-133

10. Приобретенные МБП (другая запись) Дт 801, 802, 811-813 Кт 411

11. Выдано со склада в эксплуатацию МБП стоимостью до 10 руб за единицу (комплект) Дт 411 Кт 221/1

12. Оприходованы МБП, выявленные при инвентаризации: Оприходованы МБП, выявленные при инвентаризации:

- на складе- на складе Дт 221/1 Кт 411

- в эксплуатации Дт 221/2 Кт 411

13. Списаны МБП Дт 411 Кт 221

14. Реализовано остатки МБП, которые не используются Дт 411 Кт 221

15. Списаны выявленные при инвентаризации недостачи МБП Дт 411 Кт 221

Операции по учету фондов отражаются в мемориальных ордерах № 9, 10 и других.

В балансе остаток на субсчете № 401 должна быть равна остаточной стоимости необоротных активов (нематериальных активов, основных средств, других необоротных материальных активов), а остаток на субсчете № 411 должна равняться сумме остатков на субсчете № 211.

Аналитический учет фондов ведется в багатографних карточках по источникам формирования и направлениям уменьшения.

13.2. Основные бухгалтерские пр