В этом случае DСF-модель трансформируется в формулу суммы членов бесконечно убывающей геометрической прогрессии, поэтому

Оценка безотзывной срочной купонной облигации

с постоянным доходом

Срочная купонная облигация с постоянным доходом (Level-Coupon Bond) предусматривает два типа дохода:

• регулярный (т. е. периодическая выплата процентов по оговоренной - постоянной или переменной - ставке)

• единовременный (т. е. номинал в момент погашения облигации).

Базисный период – обычно год или полугодие.

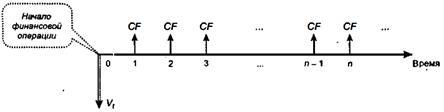

Таким образом, денежный поток складывается из одинаковых по годам поступлений (CF) и нарицательной стоимости облигации (М).

Облигации могут быть:

• отзывными (callable, redeemable, optional) – имеется возможность досрочного погашения (досрочного "отзыва")

• безотзывными (noncallable, irredeemable) – такая возможность отсутствует

• Денежный поток для срочной облигации с постоянным доходом

В случае с безотзывной срочной купонной облигацией с постоянным доходом DСF-модель трансформируется в следующую:

В случае с безотзывной срочной купонной облигацией с постоянным доходом DСF-модель трансформируется в следующую:

• CF – годовой купонный доход;

• М – нарицательная стоимость, выплачиваемая при погашении облигации;

• r – требуемая норма прибыли (ставка дисконтирования);

• n – число базовых периодов (обычно лет) до погашения облигации;

• V – теоретическая стоимость облигации;

• FM2(r, n) и FM4(r, n) - дисконтирующие множители из финансовых таблиц

В экономически развитых странах весьма распространены облигационные займы с полугодовой выплатой процентов. Такие займы более привлекательны, поскольку инвестор в большей степени защищен от инфляции и, кроме того, имеет дополнительный доход от реинвестирования получаемых процентов.

В экономически развитых странах весьма распространены облигационные займы с полугодовой выплатой процентов. Такие займы более привлекательны, поскольку инвестор в большей степени защищен от инфляции и, кроме того, имеет дополнительный доход от реинвестирования получаемых процентов.

Выводы относительно цены облигации на рынке ценных бумаг:

• если рыночная норма прибыли превосходит фиксированную купонную ставку, то облигация продается со скидкой (дисконтом), т. е. по цене ниже номинала;

• если рыночная норма прибыли меньше фиксированной купонной ставки, облигация продается с премией, т. е. по цене выше номинала (разность рыночной цены и номинала носит название «ажио»);

• если рыночная норма прибыли совпадает с фиксированной купонной ставкой, то облигация продается по своей нарицательной стоимости;

• рыночная норма прибыли и текущая цена облигации с фиксированной купонной ставкой находятся в обратно пропорциональной зависимости, т.е. с ростом (убыванием) рыночной нормы прибыли текущая цена такой облигации убывает (возрастает).

Оценка отзывной срочной купонной облигации

с постоянным доходом

Отзывная облигация допускает возможность досрочного погашения.

- Каковы обстоятельства введения таких облигаций в оборот???

Облигация с позиции инвестора – объект долгосрочного финансового инвестирования, когда ее держатель планирует в течение продолжительного времени получать оговоренный процент, т. е. иметь заранее определенную доходность на вложенный им капитал.

Облигация с позиции эмитента – способ привлечения средств, связанный с обязательствами выплачивать регулярно процент в виде купона. Выплачиваемый процент представляет собой постоянные финансовые расходы, которые он должен нести в течение длительного времени независимо от своих доходов. Объявляя процентную ставку в момент эмиссии облигационного займа, эмитент ориентируется на среднюю ставку, сложившуюся на рынке ссудного капитала. Однако он рискует, поскольку в случае снижения ставок на рынке ему будет невыгодно выплачивать высокий процент.

- Каков выход из положения???

- Выпуск отзывных облигаций с возможностью их досрочного погашения по инициативе эмитента.

Для облигаций таких займов в условиях эмиссии устанавливается выкупная цена, по которой облигации могут быть отозваны с рынка.

Обычно эта цена выше нарицательной стоимости.

На Западе выкупная цена превышает нарицательную стоимость на сумму годовых процентов.

Могут предусматриваться и такие условия, когда величина превышения над нарицательной стоимостью убывает по мере приближения срока естественного погашения облигационного займа.

В случае с отзывными облигациями нередко предусматривается защита в виде запрета на досрочное погашение облигаций в первые несколько базисных периодов (обычно лет) с момента эмиссии.

По истечении этого периода эмитент вправе объявить о досрочном погашении, когда он сочтет это нужным.

Условия досрочного погашения, включая продолжительность периода защиты, объем отзываемых облигаций (все облигации или какая-то их часть), график погашения, определяются в проспекте эмиссии.

Итак, отзывная облигация отличается от безотзывной наличием двух дополнительных характеристик:

(1) выкупной цены (Рm), т. е. цены, выплачиваемой держателю облигации в случае ее досрочного погашения и превосходящей номинал;

(2) срока защиты от досрочного (m базисных периодов).

Оценка производится с использованием предыдущих формул (см. слайды 150 и 151), только нарицательная стоимость М заменена ценой выкупа Pm.

ОЦЕНКА ДОЛЕВЫХ ЦЕННЫХ БУМАГ

Долевыми ценными бумагами являются разные виды акций.

Оценка целесообразности операций с акциями предполагает расчет теоретической стоимости акции и сравнения ее с текущей рыночной ценой, однако здесь возникают определенные сложности.

Доход по акциям является непредсказуемым, поскольку полностью зависит от конечных финансовых результатов. Акционеры могут рассчитывать распределение чистой прибыли, величина которой заранее неизвестна.

Таком образом, неизвестен основной параметр DCF-модели – величина денежного потока, характеризующая инвестицию в данную ценную бумагу (акцию).

Для того чтобы все-таки воспользоваться формализованными алгоритмами оценки, идут на некоторые условности, т. е. вводят искусственные ограничения, которые позволяют делать оценки параметра CF.

Привилегированная акция (Preferred Stock, Preferred Share), как и бессрочная облигация, приносит ее держателю регулярный постоянный доход, причем неопределенно долго, т. е. возвратный поток представляет собой аннуитет постнумерандо, а потому ее текущая теоретическая стоимость может быть определена по формуле со слайда 147.

Наиболее простым вариантом оценки привилегированной акции является отношение выплачиваемого по ней постоянного дивиденда к рыночной норме прибыли по акциям данного класса риска (например, ставке банковского процента по депозитам с поправкой на риск).

В некоторых странах привилегированные акции нередко эмитируются на условиях, позволяющих эмитенту выкупить их в определенный момент времени по соответствующей цене, называемой ценой выкупа (Саll Price). В этом случае текущая теоретическая стоимость таких акций определяется по формуле со слайда 150, где нарицательная стоимость М заменяется ценой выкупа Рm.

Что касается обыкновенных акций (Соmmоп Stock, Соmmоп Share), то известны разные методы их оценки; наиболее доступным и относительно простым в реализации является метод, основанный на оценке будущих поступлений, т. е. на применении DСF-модели.

В зависимости от предполагаемой динамики дивидендов конкретное представление формулы DCF-модели меняется.

Базовыми являются три варианта динамики прогнозных значений дивидендов:

• дивиденды не меняются (ситуация аналогична ситуации с привилегированными акциями);

• дивиденды возрастают с постоянным темпом прироста;

• дивиденды возрастают с изменяющимся темпом прироста.